Taille du marché EPC pétrolier et gazier, part et analyse de l’industrie, par type de contrat (fabrication et équipement, construction et installation, services de gestion, autres), par utilisateur final (en amont, intermédiaire, en aval), par application (onshore, offshore) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

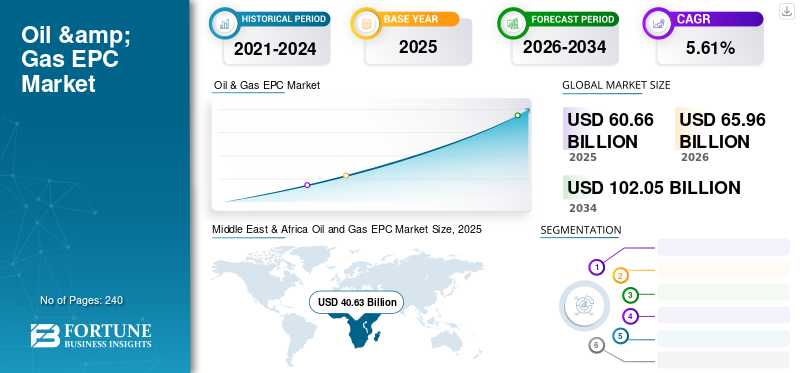

La taille du marché mondial des EPC pétroliers et gaziers était évaluée à 60,66 milliards USD en 2025 et devrait valoir 65,96 milliards USD en 2026 et atteindre 102,05 milliards USD d’ici 2034, affichant un TCAC de 5,61 % au cours de la période de prévision. Le Moyen-Orient et l’Afrique ont dominé le marché mondial avec une part de 66,96 % en 2025. Le marché EPC du pétrole et du gaz aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 22,42 milliards de dollars d’ici 2032, grâce à l’investissement croissant dans l’expansion et la modernisation des capacités de production couplé à la croissance du commerce pétrolier et gazier à l’échelle mondiale.

La pandémie de COVID-19 a eu un impact sans précédent et stupéfiant sur le marché, les contrats EPC pétroliers et gaziers connaissant une demande positive dans toutes les régions au milieu de la pandémie. L'ingénierie, l'approvisionnement et la construction pétrolières et gazières (EPC) comprennent les activités d'ingénierie, d'approvisionnement et de construction pour les secteurs pétroliers et gaziers en amont, intermédiaire et en aval. Ces activités comprennent des contrats de conception, de fabrication, de construction, d’installation, de production d’équipements, de pré-mise en service et de maintenance. Divers opérateurs pétroliers et gaziers attribuent des contrats d'EPC à des prestataires de services pour différentes applications. Ces prestataires de services constituent le paysage concurrentiel de cette industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché EPC du pétrole et du gaz

Une demande énorme d’hydrocarbures pour propulser la croissance

La demande reste élevée et augmente constamment en raison du taux de consommation élevé d'hydrocarbures dans le monde, anticipant la croissance du marché. Pour répondre à la forte demande de pétrole et de gaz, le gouvernement et les entités privées prennent l’initiative d’investir dans l’exploration à grande échelle des hydrocarbures. Le secteur de l’énergie est connu pour ses énormes investissements, malgré le comportement imprévisible du marché pétrolier. Par ex. évolution des prix du pétrole brut. Par conséquent, la planification stratégique et tactique de la chaîne d’approvisionnement en hydrocarbures (HCSC), compte tenu de l’incertitude du marché, constitue un domaine de recherche important. La construction de HCSC implique l’intégration des chaînes d’approvisionnement en pétrole brut et en gaz naturel.

Les pays de l'OPEP du Moyen-Orient et d'Afrique devraient dominer cette industrie, en raison de leurs réserves élevées de pétrole et de gaz, ce qui devrait accroître les investissements dans l'extraction d'hydrocarbures par les grandes compagnies pétrolières du monde. L’Asie-Pacifique joue un rôle crucial dans la consommation de pétrole et de gaz en raison des économies émergentes et à fort potentiel telles que l’Inde, la Chine, l’Australie et la Malaisie. En raison de la forte demande, les entreprises et les organismes gouvernementaux souhaitent augmenter la production d’hydrocarbures. Ainsi, de nombreux contrats et accords sont en cours pour développer la production pétrolière et gazière.

Les grands projets sont sur la liste des priorités pour répondre à l’évolution de la demande en hydrocarbures. Les grandes entreprises sont très désireuses d’explorer le pétrole et le gaz, ce qui constitue le moteur de ce secteur.

L’exploration pétrolière et gazière en croissance constante pour augmenter la croissance du marché

Plusieurs facteurs déterminent les développements futurs de ce marché. Les éléments clés comprennent la croissance démographique, l’évolution démographique, la croissance économique, les changements politiques, les progrès technologiques et les prix du pétrole.

Les politiques gouvernementales internationales et locales ont un impact sur l'évolution de ce marché, se concentrant principalement sur l'éradication de la pauvreté en hydrocarbures dans les pays en développement. La région Asie-Pacifique enregistre la consommation et la demande les plus élevées. La Chine était leader dans la région Asie-Pacifique en termes de production d’hydrocarbures et figurait parmi les dix premiers pays au monde. Les conglomérats chinois Sinopec, CNPC et Sinochem envisagent d'agrandir leurs installations de production pour répondre à la demande croissante. L’Inde, l’Indonésie et la Malaisie s’efforcent continuellement d’améliorer leur production nationale afin de réduire les devises étrangères liées aux importations de pétrole et de gaz.

L'Inde fera plus que doubler la superficie où le pétrole et le gaz sont explorés et produits, pour atteindre 0,5 million de kilomètres carrés d'ici 2025 et 1 million de kilomètres carrés d'ici 2030, afin d'augmenter la production nationale et de réduire la dépendance à l'égard des carburants importés. Le troisième consommateur d'énergie au monde continuera de compter sur les hydrocarbures pour répondre à ses besoins énergétiques croissants dans un avenir prévisible.

L'OPEP et ses pays alliés se sont récemment engagés à réduire la production pétrolière pour atteindre un marché stable et fructueux, en se concentrant ainsi sur le développement futur de ce marché. La principale source de revenus des pays du Golfe est le pétrole et le gaz, qui contribuent à leur tour à stabiliser leur économie. Ainsi, les agences gouvernementales et privées se concentrent sur l’augmentation de leur production dans les années à venir.

Les États-Unis sont très développés dans la production de gaz de schiste. Les entreprises devraient investir massivement pour répondre à la demande croissante. Pour augmenter la production des puits de pétrole existants et explorer de nouveaux puits, les entreprises emploient diverses techniques pour maximiser la production. La Russie, la Norvège et le Royaume-Uni ont régulièrement investi dans le développement de champs pétrolifères offshore pour atteindre des taux de production élevés.

Facteurs de croissance du marché EPC pétrolier et gazier

Industrialisation et urbanisation rapide pour soutenir la croissance

Le monde connaît une immense croissance dans de vastes domaines tels que l’automobile, l’aviation, l’industrie manufacturière et la construction, en raison du développement potentiel substantiel de différentes industries aux quatre coins du monde. Le pétrole et le gaz jouent un rôle essentiel en fournissant la principale source d’énergie. Le marché est donc en constante croissance.

Les importations nettes de gaz naturel de l'Inde, quatrième importateur mondial de gaz naturel liquéfié (GNL), devraient croître à un taux annuel moyen de 4,9 % entre 2022 et 2050, selon les États-Unis (EIA). L'Energy Information Administration (EIA) des États-Unis s'attend à ce que la production et les importations intérieures de gaz naturel de l'Inde contribuent à répondre à l'augmentation de la consommation de gaz naturel.

En outre, la forte croissance démographique a accru la demande de produits de première nécessité. Par conséquent, les entreprises agrandissent leurs unités de fabrication qui nécessitent une source d’énergie continue et fiable. Ainsi, une part importante du pétrole et du gaz est utilisée pour produire de l’électricité afin de répondre à l’énorme demande d’énergie.

Le système de transport mondial en pleine expansion, qui joue un rôle important dans le développement socio-économique, utilise de nombreux hydrocarbures comme carburant. Ainsi, la demande est constante et stable, ce qui devrait accroître les activités d’exploration et de production, stimulant ainsi directement le marché.

Le commerce croissant du pétrole et du gaz conduit à la construction de nouveaux pipelines pour accroître la croissance

La demande croissante à l’échelle mondiale a conduit au développement de gisements de pétrole et de gaz dans des pays riches en ressources. Par conséquent, les échanges commerciaux entre les pays producteurs et consommateurs sont croissants. La demande croissante d’énergie et l’augmentation des échanges commerciaux ont conduit à une augmentation de la construction de pipelines entre les pays pour le transport du pétrole et du gaz. De plus, l'utilisation massive degaz naturelchez l'utilisateur final a fait progresser le développement du réseau de gazoducs de distribution.

Avec la demande croissante en énergie, la construction de pipelines devrait se développer. Cela se traduira par de nombreux contrats EPC intermédiaires pour le pétrole et le gaz en vue du développement ultérieur du secteur. Cela constitue une opportunité rentable pour la croissance du marché.

FACTEURS DE RETENUE

Augmentation de la consommation d’énergie renouvelablePose une menace pour la croissance du marché

Les fluctuations fréquentes des prix du marché ont retardé l’exploration des hydrocarbures. Le COVID-19 a fortement impacté les principales sociétés productrices de pétrole dans le monde.

L’augmentation des niveaux de pollution et la grave menace de réchauffement climatique sont un sous-produit des industries pétrolières et gazières. Les dirigeants du monde entier se sont réunis pour lutter contre ces problèmes importants afin de contrecarrer l’augmentation des émissions de GES. Les organismes internationaux de réglementation de l’environnement et les agences gouvernementales modifient et appliquent des règles et réglementations strictes aux sociétés productrices de pétrole et de gaz.

En outre, la tendance et l'évolution récentes dansénergie renouvelableLes technologies éoliennes, solaires et géothermiques ont pris de l’ampleur en tant qu’alternatives au pétrole et au gaz. Les investissements pétroliers et gaziers ne sont pas viables à long terme. De plus, l’industrie automobile traverse une phase de transformation avec l’introduction du véhicule électrique. Les batteries jouent un rôle crucial, car elles sont accompagnées d’une source d’énergie renouvelable pour stocker une énorme quantité d’électricité. Ces facteurs créent des obstacles à la croissance de cette industrie.

Analyse de la segmentation du marché EPC pétrolier et gazier

Analyse par type de contrat

De nombreuses activités de construction et d’installation pour soutenir la croissance du segment du marché

Le marché par type de contrat est largement classé en fabrication et équipement, construction et installation, services de gestion et autres.

Le secteur de la construction et de l'installation comprend des projets d'installation dans lesquels une entreprise fournit des services d'installation de plates-formes, de tuyaux, de raccords de tuyauterie, de chaudières, de turbines, de pompes à boue, de ventilateurs et de moteurs, tandis que la construction implique la construction d'appareils de forage, de plates-formes de production et de raffineries sur des sites terrestres ou offshore. Le développement des champs et des installations pétrolières et gazières a conduit à la domination du segment de la construction et de l’installation. Cette tendance devrait se poursuivre au cours de la période de prévision.

Le segment Fabrication et équipement devrait dominer le marché, avec une contribution de 56,87 % à l'échelle mondiale en 2026. La fabrication et l'équipement font partie intégrante de cette industrie. Il s'agit des contrats de fabrication de divers outils et pièces de machines importantes couvrant les vannes, les chaudières, les turbines, les tuyaux, les raccords de tuyauterie,ascenseurs, convoyeurs, machines-outils, stockage industriel, etc. Le type de contrat de services de gestion comprend la gestion de la main-d'œuvre, des usines, des plates-formes, des sites, etc. La pénétration croissante de l'IoT et de l'automatisation industrielle a accru l'intégration des logiciels dans cette industrie. Les entreprises se concentrent sur la fourniture de l'EPC pour la gestion de ces logiciels. Le secteur Autres comprend tous les contrats restants impliquant des services d'approvisionnement sur site, des services de conception, des services de maintenance, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le développement croissant des champs de pétrole et de gaz mènera à la domination du segment en amont

Ce marché est divisé en amont, intermédiaire et aval en fonction de l'utilisateur final.

Le segment des opérations en amont représentera 47,25 % de part de marché en 2026. Les opérations en amont comprennent les opérations de forage et de développement de champs visant à améliorer les volumes de production des champs de pétrole et de gaz. La croissance des activités en amont, le développement des puits terrestres et offshore et les investissements dans les champs de gaz sont susceptibles de propulser la croissance dans le segment en amont.

Les opérations du secteur intermédiaire comprennent le transport des carburants depuis les plates-formes jusqu'aux raffineries à l'aide de pipelines et d'autres modes de transport. Le stockage du pétrole et du gaz est également envisagé dans le segment intermédiaire. Les investissements croissants dans le transport par pipeline et les solutions complètes de stockage propulsent la croissance du segment.

Les activités en aval comprennent une raffinerie, des ventes, une distribution et un marketing, nécessitant un soutien logistique. La création de raffineries et les modifications croissantes des usines de transformation stimulent la croissance du segment.

Par analyse d'application

Le segment offshore détiendra la part du lion grâce à l’augmentation des investissements

En fonction des applications, ce marché est divisé en onshore et offshore. Les projets EPC onshore sont menés à terre.

L'onshore est le secteur d'application traditionnel. L’investissement croissant dans le réaménagement des friches industrielles, le développement d’installations de traitement à terre et la modernisation améliorera la croissance du segment.

Le segment devrait représenter 52,45 % du marché en 2026. Les projets EPC offshore sont menés dans des plans d'eau comme les mers et les océans, où le pétrole et le gaz sont obtenus à partir de surfaces sous-marines. Avec l’arrivée à maturité des puits de pétrole terrestres dans des pays comme l’Arabie saoudite et les Émirats arabes unis, les possibilités d’investissement dans le développement des champs pétroliers et gaziers offshore augmentent.

APERÇU RÉGIONAL

Le marché mondial a été analysé dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, le Moyen-Orient et l'Afrique.

Moyen-Orient et Afrique

Middle East & Africa Oil and Gas EPC Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 66,98 % au marché mondial en 2025, avec une valorisation de 40,63 milliards USD, et devraient atteindre 44,1 milliards USD en 2026. Le Moyen-Orient et l’Afrique ont un paysage industriel en croissance et une économie en développement. Selon le Rapport sur l'investissement dans le monde publié par la Conférence des Nations Unies sur le commerce et le développement (CNUCED), les flux d'investissements directs étrangers au Moyen-Orient et en Afrique se sont élevés à 76 332 millions de dollars en 2020. Cela devrait propulser le paysage industriel qui détermine le marché EPC pétrolier et gazier de la région. En 2020, la production mondiale des raffineries est tombée à 76,9 millions de barils par jour (mmb/j) et devrait augmenter à 78,9 millions de barils par jour. Au Moyen-Orient et en Afrique, le taux de raffinage de l’Arabie Saoudite devrait augmenter pour atteindre 77 % en 2021, contre 68 % enregistrés en 2020. Les marchés mondiaux du gaz ont également connu leur plus forte baisse enregistrée en 2020, avec une baisse de consommation estimée à 2,5 % sur un an (en glissement annuel).

Selon l’Agence internationale de l’énergie, les marchés à croissance rapide du Moyen-Orient et de l’Afrique subsaharienne devraient représenter environ 70 % de la croissance de la demande mondiale en 2021. L’Irak s’efforce de poursuivre le développement de son secteur gazier. La Libye est finalement revenue pour former un gouvernement d’unité en janvier 2021 pour la première fois depuis des années. À condition que le pays consolide sa percée politique et progresse dans la consolidation gouvernementale et les réformes législatives, les investissements en amont devraient afficher un taux de croissance élevé.

Europe et Amérique du Nord

Le développement des champs pétroliers et gaziers offshore en mer du Nord, principalement en Norvège, au Royaume-Uni et en Russie, renforce l’EPC pour le pétrole et le gaz en Europe. L'Europe a enregistré une taille de marché de 5,35 milliards de dollars en 2025, soit 8,82 % de la part de marché mondiale, et devrait atteindre 6,03 milliards de dollars en 2026. Le marché britannique devrait atteindre 1,01 milliard de dollars d'ici 2026. Des projets majeurs en amont et dans le secteur intermédiaire ont aidé la région à se développer magnanimement. Les activités croissantes en aval aux États-Unis ont propulsé le développement de ce marché dans la région. L’Amérique du Nord dispose d’un réseau complexe de gazoducs qui contribue à la dynamique du marché. Le marché nord-américain représentait 4,92 milliards de dollars en 2025, soit 8,12 % de l'industrie mondiale, et devrait atteindre 5,12 milliards de dollars en 2026. Le marché américain devrait atteindre 4,24 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché nord-américain représentait 4,92 milliards de dollars en 2025, soit 8,12 % de l'industrie mondiale, et devrait atteindre 5,12 milliards de dollars en 2026. L'Asie-Pacifique investit massivement dans le pétrole, le gaz et le charbon. La société pétrolière et gazière malaisienne PETRONAS a attribué divers projets à TechnipFMC en 2021. Les investissements constants en amont dans la région propulsent la croissance du segment. Le projet de 940 millions $ a été attribué à Saipem par Petrobras pour développer SURF dans le domaine offshore. Le développement offshore dans la région devrait propulser le marché au cours de la période de prévision. Le marché chinois devrait atteindre 1,41 milliard de dollars d’ici 2026, et le marché indien devrait atteindre 1,69 milliard de dollars d’ici 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 3,62 milliards de dollars en 2025, soit 5,97 % du chiffre d’affaires mondial, et devrait atteindre 4 milliards de dollars en 2026.

Liste des clés EPC Pétrole et GazEntreprises

Larsen & Toubro et Petrofac dirigeront la gestion des grands contrats EPC

Le marché est fragmenté, avec de nombreux petits acteurs fournissant des activités de construction, de fabrication et d'installation au secteur pétrolier et gazier. Les entrepreneurs EPC opèrent activement pour répondre à la demande croissante de services EPC, en raison de la demande croissante de réserves de pétrole et de gaz. Les principaux acteurs incluent Larsen & Toubro, Petrofac, TechnicpFMC, McDermott, Subsea 7, KBR, WorleyParsons et Saipem, entre autres acteurs. Avec l’augmentation de la demande énergétique et les activités de développement de nouvelles et de friches industrielles, ce marché devrait se développer, favorisant des opportunités lucratives pour les acteurs du marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Petrofac(ROYAUME-UNI.)

- Bois (Royaume-Uni)

- Larsen & Toubro (Inde)

- McDermott(NOUS.)

- Saipem (Italie)

- NPCC (EAU)

- WorleyParsons (Australie)

- TechnipFMC (Royaume-Uni)

- KBR (États-Unis)

- Lamprell (EAU)

- Aker (Norvège)

- Subsea7 (Royaume-Uni)

- Fluor Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2023 -NTPC Green Energy a soumis des offres au nom de North Eastern Electric Power Corporation (NEEPCO) pour le package d'ingénierie, d'approvisionnement et de construction (EPC) avec aménagement du terrain pour des projets d'énergie solaire connectés au système de transmission inter-États (ISTS) jusqu'à 300 MW à travers l'Inde.

- octobre 2023 -ADNOC a pris la décision finale d'investissement et a attribué deux contrats d'ingénierie, d'approvisionnement et de construction pour son projet Hail et Ghasha dans la concession de Ghasha, le plus grand développement de gaz acide offshore au monde. Le projet de plusieurs milliards de dollars est conçu pour atteindre zéro émission nette de carbone en intégrant des technologies de décarbonation pour capturer 1,5 million de tonnes par an.

- juillet 2023 -Petrofac, l'un des principaux fournisseurs de services internationaux dans le secteur de l'énergie, a été désigné par Adnoc Gas Processing, une filiale clé de la Abu Dhabi National Oil Company (Adnoc), pour réaliser un nouveau projet important d'ingénierie, d'approvisionnement et de construction (EPC) au complexe Habshan, à l'ouest d'Abu Dhabi.

- décembre 2021 -McDermott s'est vu attribuer trois nouveaux projets EPC et d'installation par Saudi Aramco. Le projet comprend des EPCI de quatre vestes de forage, sept modules de pont de production pétrolière, trois bons de commande (CRPO) pour la construction de 45 kilomètres de pipelines, plus de 100 kilomètres de câbles sous-marins et des travaux de raccordement aux installations existantes. Ceux-ci seront utilisés dans les champs saoudiens de Zuluf, Ribyan, Abu Sa'fah et Safaniya, situés au large du golfe Persique. Le projet devrait être achevé d’ici 2023.

- septembre 2021- Petrofac a remporté un contrat d'une valeur de plus de 100 millions $ auprès de la Zallaf Libye Oil & Gas Exploration and Production Company. Petrofac livrera les premières installations de production de la phase 1 du projet de développement du champ Erawin à Zallaf, dans le sud-ouest de la Libye. Le projet implique l'EPC et la mise en service d'équipements de surface tels que des plateformes de puits et des conduites d'écoulement sur le champ pétrolifère. La construction d'un pipeline de 100 km de long vers le champ pétrolier d'El Sharara pour transporter du pétrole brut est également incluse dans le contrat.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial EPC pétrolier et gazier met en évidence les principales régions pour offrir une meilleure compréhension à l’utilisateur. En outre, le rapport d’étude de marché fournit des informations sur les marchés nationaux et régionaux. Les dernières tendances du marché et technologies déployées sont analysées dans le rapport. Il met en outre en évidence certains des facteurs déterminants et des contraintes, aidant ainsi le lecteur à acquérir une connaissance approfondie du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

| Segmentation |

Par type de contrat

|

|

Par utilisateur final

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 60,66 milliards de dollars en 2025 et devrait atteindre 102,05 milliards de dollars d'ici 2034.

En 2025, la part du Moyen-Orient et de l’Afrique s’élevait à 40,63 milliards USD.

Le marché devrait croître à un TCAC de 5,61 %, affichant une croissance substantielle au cours de la période de prévision (2026-2034).

Le segment de la construction et de l’installation devrait dominer ce marché au cours de la période de prévision.

L’énorme demande d’hydrocarbures stimule le marché.

Larsen & Toubro et Petrofac sont des acteurs clés opérant dans l'ensemble de l'industrie.

Le Moyen-Orient et l’Afrique ont dominé le marché mondial avec une part de 66,96 % en 2025.

L’augmentation du commerce intercontinental du pétrole et du gaz augmente la demande en moyens de transport. La demande croissante de construction de pipelines entre les pays terrestres et offshore augmente le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés