Taille du marché des services de pipeline et de processus, part et analyse d’impact du COVID-19, par type d’actif (pipeline et processus), par opération (pré-mise en service, maintenance et déclassement) et prévisions régionales, 2026-2034

Taille du marché des services de pipelines et de processus

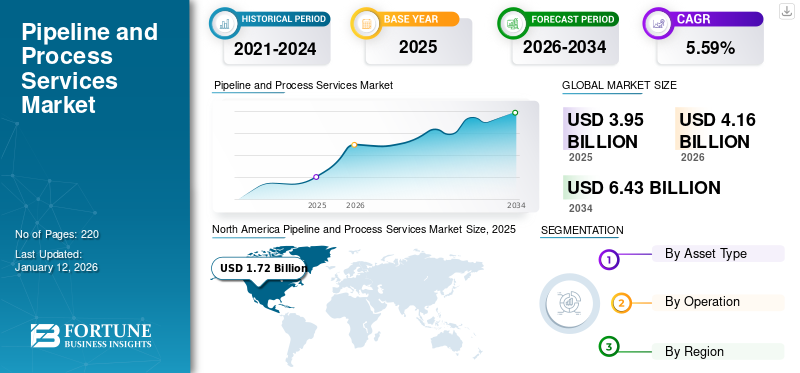

La taille du marché mondial des services de pipelines et de processus était évaluée à 3,95 milliards de dollars en 2025 et devrait passer de 3,95 milliards de dollars à 2025.4.16milliards en 2026 en USD6.43milliards d’ici 2034, affichant un TCAC de5.59% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de43,46%en 2025. Le marché des services de pipelines et de processus aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,16 milliards USD d’ici 2032.

Plusieurs activités sont incluses dans les services de pipelines et de traitement tout au long du cycle de vie d'un pipeline de pétrole et de gaz. La pré-mise en service est l'une de ces activités, au cours de laquelle le pipeline posé passe par plusieurs étapes pour voir s'il peut tout faire. De plus, plusieurs contrôles de sécurité sont effectués pour garantir que les pipelines ne causeront aucun dommage aux êtres vivants ou à l'environnement. Pendant sa durée de vie de 20 à 25 ans, les prestataires de services de pipeline maintiennent le canal en parfait état.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des services de pipelines et de processus

Taille du marché :

- Valeur 2025 :3,95 milliards USD

- Valeur 2026 :USD 4.16 milliard

- Valeur prévue pour 2034 :USD 6.43 milliard

- TCAC (2026-2034) : 5.59%

Part de marché :

- Responsable régional : L'Amérique du Nord a tenu43,46%part de marché en 2025, tirée par des infrastructures vieillissantes et des cadres réglementaires stricts.

- Région à la croissance la plus rapide : L’Asie-Pacifique devrait être la région à la croissance la plus rapide, soutenue par des projets de pipelines à grande échelle en Chine, en Inde et en Asie du Sud-Est.

- Responsable des utilisateurs finaux : Les opérations de maintenance dominent le marché, en raison de la forte demande de services d'inspection, de nettoyage et de conformité réglementaire.

Tendances de l'industrie :

- Responsables de pré-mise en service : Les services de pré-mise en service dominent le marché en raison de l'augmentation du nombre de nouvelles installations de pipelines nécessitant des tests de sécurité et d'intégrité.

- Les services de maintenance renforcent : La demande continue d’opérations de maintenance garantit la sécurité et l’efficacité opérationnelle des pipelines vieillissants.

- Croissance du segment des services de processus : Demande croissante de services dans les raffineries, les unités FPS et les installations de stockage.

- Digitalisation et automatisation : Les technologies avancées telles que l'IA, l'IoT et l'analyse prédictive optimisent l'efficacité des services, réduisent les temps d'arrêt et garantissent la conformité en matière de sécurité.

Facteurs déterminants :

- Infrastructure pipelinière vieillissante : Nécessite une inspection, un nettoyage et une gestion de l’intégrité continus.

- Normes réglementaires strictes : Les mandats de sécurité nationaux et internationaux stimulent une demande continue de services.

- Besoins croissants en matière de transport de pétrole et de gaz : L’expansion des infrastructures de gaz naturel et de pétrole à l’échelle mondiale augmente les besoins en services.

- Gains d’efficacité grâce à la technologie : Adoption de solutions numériques pour la surveillance en temps réel et la maintenance prédictive.

Reprise des projets après la COVID-19 : la reprise des projets de pipeline retardés par la pandémie stimule la demande de services.

IMPACTS DE LA COVID-19

La COVID-19 a eu un impact modéré Croissance du marché mondial des services de pipelines et de processus

Le COVID-19 a eu un impact négatif sur l’ensemble du secteur. Selon l’Association internationale de l’énergie (AIE), la crise du COVID-19 a eu un impact significatif sur l’industrie pétrolière et gazière. Les niveaux d’exploration et de développement dans l’industrie pétrolière et gazière offshore ont considérablement fluctué au fil du temps, ce qui en fait un secteur historiquement cyclique. Les prix du pétrole et du gaz et les attentes du marché quant à d'éventuelles variations de prix ont un impact significatif sur les services de pipelines et de traitement. En raison de l’influence du COVID-19, qui a notamment entraîné une réduction significative de la demande mondiale de pétrole etgaz naturelet la forte baisse des prix du pétrole suite à l'annonce de réductions de prix et d'augmentations de production en mars 2020 par les associés de l'Organisation des pays exportateurs de pétrole (OPEP) et d'autres pays étrangers exportateurs de pétrole, de nombreuses sociétés pétrolières et gazières ont procédé à des réductions significatives de leurs dépenses d'investissement et d'exploitation.

Tendances du marché des services de pipeline et de processus

Croissance exceptionnelle du secteur des énergies renouvelables pour créer des opportunités lucratives

Au cours de la période de prévision, le marché américain des pipelines devrait croître à un TCAC important. Le secteur de la réparation et de l’entretien des pipelines devrait détenir une part de marché substantielle. La cause première des dommages aux pipelines dans le monde est la corrosion. Les États-Unis disposent d’opportunités de croissance considérables pour l’exploration des réserves d’hydrocarbures conventionnels et non conventionnels et pour le forage de nouveaux projets miniers afin de stimuler le déploiement du transport par pipeline. De plus, l’augmentation de la production de pétrole et de gaz de schiste et l’introduction de nouveaux contrats pour augmenter la production propulseront probablement les perspectives nationales. La demande croissante d’énergie due à une industrialisation accrue a entraîné une augmentation des importations de pétrole et de gaz dans le pays. Par exemple, en février 2021, l’EIA a estimé que les importations nettes de pétrole brut passeraient de leur moyenne de 2020 de 2,7 millions de barils par jour (b/j) à 3,7 millions de b/j d’ici la fin de 2021 et à 4,4 millions de b/j en 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services de pipelines et de processus

La demande mondiale croissante de pétrole et de gaz naturel contribue à la croissance du marché

L'industrie des pipelines est un élément dynamique de l'industrie pétrolière et gazière, car elle facilite le transfert de ces produits des zones de production vers les installations de raffinage et de commercialisation.Transport par pipelineC'est le moyen le plus ingénieux de déplacer de gros volumes de pétrole et de gaz sur de longues distances, et c'est également un moyen de transport sûr. Les nouvelles découvertes de pétrole ont considérablement augmenté les réserves de pétrole et de gaz sur d’importants marchés énergétiques, tels que les États-Unis et la région Asie-Pacifique, au cours des dernières années. La découverte de millions de tonnes de réserves de pétrole a accru la demande de divers services de pipelines et de traitement. Étant donné que ces marchés de l’énergie nécessitent que les projets de mise en service, de maintenance et de déclassement soient réalisés rapidement, ce marché offre des opportunités très lucratives pour les fournisseurs. Les pays avancés et en développement envisagent d’accroître l’utilisation du gaz naturel dans diverses industries d’utilisation finale en remplaçant le charbon et le pétrole par le gaz naturel dans tous les scénarios possibles. Cela a conduit à la construction de nouveaux gazoducs à travers les pays et a ouvert des opportunités aux acteurs du marché. En conséquence, le nombre de pipelines destinés au transport et à la production de pétrole et de gaz a augmenté en raison de la demande croissante en énergie ces dernières années.

Des réglementations strictes sur l’exploitation des pipelines pour favoriser la croissance du marché

Le gaz et le pétrole, deux combustibles, sont transportés par pipelines, et toute fuite nuirait considérablement à la vie et à l’environnement. De plus, ces pipelines traversent des mers qui abritent de nombreux animaux aquatiques. Bien que les progrès technologiques en matière de matériaux et de systèmes de surveillance des pipelines aient amélioré la sécurité et l’efficacité des pipelines, les pipelines offshore présentent un impact environnemental et un risque de fuite plus importants que les pipelines terrestres. Ces pipelines doivent respecter des réglementations strictes pour garantir la sécurité du transport et de la distribution et protéger les régions qu’ils traversent. Les développements dans les pratiques, la méthodologie et les processus de maintenance et d'évaluation technologique au cours des dernières années ont considérablement réduit le risque de défaillance des pipelines et ont nécessité une mise à jour des normes. Les réglementations favorisent un marché sûr et compétitif, améliorant la chaîne d’approvisionnement en pétrole et en gaz et stimulant la demande mondiale de services de pipeline et de traitement de pointe. Le Règlement sur les pipelines terrestres (OPR) et la Loi sur l'Office national de l'énergie (Loi sur l'ONÉ), par exemple, stipulent que tous les pipelines aux États-Unis doivent se conformer à une surveillance et à des tests de pression en temps opportun.

FACTEURS DE RETENUE

Le passage aux énergies renouvelables dans le mix énergétique global constitue une menace pour la croissance du marché

L’acceptation généralisée des sources d’énergie renouvelables pour la production d’électricité constitue l’une des principales menaces qui pèsent sur le marché. Alors que leur utilisation s’est développée à un rythme exponentiel au cours des dix dernières années, les énergies solaire et éolienne constituent la plus grande menace. Le taux de croissance de la production pétrolière est freiné par cette transition vers les énergies renouvelables, ce qui entraîne un rythme de forage plus lent que prévu. Cette adoption croissante des énergies renouvelables pour réduire les émissions de carbone omet directement la nécessité de mener des activités d’exploration pétrolière et gazière et entrave l’industrie mondiale des services de pipelines et de traitement.

Chaque pays s’est fixé des objectifs en matière d’énergies renouvelables qu’il faudra atteindre dans les années à venir. D’ici 2025, le gouvernement britannique a l’intention de produire cinquante pour cent de son électricité à partir de sources renouvelables. D’ici 2030, l’Allemagne entend produire au moins 65 % de son énergie à partir de sources respectueuses de l’environnement. D’ici 2030, la Chine entend couvrir 16 % de ses besoins énergétiques avec des sources renouvelables. D’ici 2023, le Brésil a l’intention d’utiliserénergie renouvelablesources pour générer 42,5 % de ses besoins énergétiques. Ainsi, la croissance des services de pipeline et de traitement sera probablement impactée. Le marché souffrira de l’adoption des énergies renouvelables par l’Europe, qui a toujours été un acheteur majeur. Cela aura un impact contraire sur le marché.

Analyse de la segmentation du marché des services de pipelines et de processus

Par analyse de type d'actif

Le segment des pipelines domine le marché en raison de son utilisation variée dans le secteur pétrolier et gazier

En fonction du type d'actif, le marché est segmenté en pipelines et processus, où le segment des pipelines devrait détenir une part de marché dominante de 69,59 % en 2026, car il est applicable au transport et à la distribution de nombreuses substances, consomme moins d'énergie, a un faible coût, une empreinte moindre et est fiable. Le gaz naturel et les produits pétroliers raffinés sont transportés par des pipelines de transport jusqu'aux clients pour être utilisés ou distribués ultérieurement. Les pipelines de transport sont principalement utilisés pour transporter des produits pétroliers avancés, du pétrole brut et du gaz naturel, à quelques exceptions près. Les systèmes de pipelines de transport contiennent toutes les installations et équipements nécessaires au transport des produits.

Par analyse des opérations

Le segment de la maintenance est dominant car il s'agit d'un besoin inévitable et essentiel des entreprises

Sur la base de l'exploitation, le marché est divisé en pré-mise en service, maintenance et déclassement, où le segment de la maintenance devrait détenir une part de marché dominante de 60,97 % en 2026, en raison du fait que quelle que soit la construction du pipeline, sa maintenance est d'une importance cruciale. S’ils ne sont pas entretenus, toutes sortes de conséquences désastreuses, notamment des interruptions de service, des dommages environnementaux et même des explosions, peuvent survenir. Les procédures de mise en service et de pré-mise en service des pipelines sont cruciales pour leur exploitation future. Pendant la construction, la graisse, l'huile, les graviers et autres contaminants sont susceptibles de contaminer les matériaux utilisés dans un nouveau système de tuyauterie. Cette contamination est éliminée lors de la mise en service et un système de canalisations amorcé et prêt à l'emploi est créé. L'inspection experte, la vérification, le nettoyage, le rinçage, la vérification, les tests d'étanchéité, l'évaluation des performances et les tests fonctionnels requis pour exploiter une nouvelle installation font tous partie du processus de mise en service. Elle est réalisée conjointement par l'exploitant et l'entrepreneur d'une installation. La maintenance du pipeline garantit que tous ses composants restent fonctionnels et intacts. Il ne s’agit pas d’une activité unique dans la vie, car un entretien régulier et minutieux prolongera la durée de vie des canalisations.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Amérique du Nord

Le marché nord-américain représentait 1,72 milliard de dollars en 2025, soit 43,46 % de l'industrie mondiale, et devrait atteindre 1,8 milliard de dollars en 2026. L'Amérique du Nord comprend des pays développés, comme les États-Unis et le Canada, qui détiennent probablement un marché énorme pour le transport du pétrole, soutenant la demande croissante d'énergie, qui alimente la demande de services de pipelines et de processus. Le marché américain devrait atteindre 1,71 milliard de dollars d’ici 2026.

North America Pipeline and Process Services Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été affecté en 2020 en raison de l’épidémie de COVID-19. La construction et l’entretien des pipelines en Amérique du Nord ont été retardés en raison des restrictions de confinement imposées par divers gouvernements régionaux. De plus, la pandémie de COVID-19 a amené les exploitants de pipelines aux États-Unis, tels que Harvest Midstream et Pembina Pipeline Corp., à reporter ou à reporter leurs projets.

Europe

L'Europe a enregistré un marché de 0,82 milliard de dollars en 2025, soit 20,66 % de la part de marché mondiale, et devrait atteindre 0,86 milliard de dollars en 2026, en raison de l'énorme potentiel du marché pétrolier et gazier de la région. Alors que le marché des administrations de transport de pétrole a été généralement considéré comme ouvert, le législateur s'attend à ce que des efforts soient déployés pour autoriser l'admission gratuite au marché des administrations de transport de gaz. Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,04 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 0,63 milliard de dollars, soit 15,92 % du marché mondial, et devrait atteindre 0,67 milliard de dollars en 2026. De nombreux projets de pipelines ont été reportés récemment en raison de la chute des prix du pétrole. Cependant, des projets retardés sont désormais mis en service à l'avenir en raison de l'augmentation des prix amorcée début 2021. C'est probablement dans la région Asie-Pacifique que l'on verra le plus grand nombre de kilomètres de pipelines ajoutés au cours des cinq prochaines années. Les oléoducs et gazoducs, les stations, les parcs de stockage, les cavernes de stockage souterraines, la collecte et le transport des champs de pétrole et de gaz et les usines centrales de traitement ne sont que quelques exemples des installations que le CPPCOC est capable de mettre en service et d'exploiter. Le marché chinois devrait atteindre 0,22 milliard USD d’ici 2026, et le marché indien devrait atteindre 0,09 milliard USD d’ici 2026.

Moyen-Orient, Afrique et Amérique latine

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 8,61 % au marché mondial en 2025, avec une valorisation de 0,34 milliard de dollars, et devraient atteindre 0,36 milliard de dollars en 2026. Le marché de l’Amérique latine était évalué à 0,45 milliard de dollars en 2025, soit 11,35 % du chiffre d’affaires mondial, et devrait atteindre 0,48 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants ont l'intention d'étendre leurs capacités de produits et de développer de nouveaux produits

Le marché mondial comprend quelques acteurs mondiaux et de nombreux acteurs de petites et moyennes entreprises de services de pipelines et de processus. Le développement de nouveaux produits a été la stratégie majeure adoptée par les principaux acteurs. Par exemple, en novembre 2022, Halliburton a lancé NeoCem E Plus et EnviraCem pour étendre sa gamme de ciment Portland à haute performance réduit, qui comprend une réduction de 50 % ou plus de la masse de ciment. Halliburton a mis en place un nouveau système de ciment compact pour tirer parti des synergies entre les propriétés chimiques et physiques de matériaux spécialisés combinés au ciment utilisé dans l'isolation zonale.

Les principaux acteurs comprennent Halliburton, BlueFin Services (Gate Energy), Altus Intervention, Techfem et Eunisell Limited, EnerMech, Chenergy Services Limited, Baker Hughes et d'autres. Les grandes entreprises détiennent plus de la moitié des parts de marché, et de nombreux acteurs régionaux et locaux pour diverses applications dominent le marché restant.

Liste des principales sociétés de services de pipelines et de processus :

- Halliburton (NOUS.)

- Services BlueFin (Gate Energy)(NOUS.)

- Intervention d'Altus (Norvège)

- Techfem (Italie)

- Eunisell Limited (Nigeria)

- EnerMech (États-Unis)

- Chenergy Services Limited (Nigéria)

- CR3 (Thaïlande)

- Alphaden Energy & Oilfield Limited (États-Unis)

- Groupe Trans-Asie (EAU)

- TD Williamson, Inc (États-Unis)

- Groupe STATS (Royaume-Uni)

- Oceaneering International, Inc (États-Unis)

- TEAM, Inc. (États-Unis)

- Baker Hughes (États-Unis)

- BGS ES (États-Unis)

- Hydratight Limited (Royaume-Uni)

- Ideh Pouyan Energy Co (Iran)

- Groupe IKM(Norvège)

- Dexon Technology PLC (Thaïlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022 -Halliburton a lancé les systèmes de barrière de ciment NeoCem E+ et EnviraCem pour étendre sa gamme de systèmes de ciment Portland réduit haute performance, qui comprennent une réduction de 50 % ou plus de la masse de ciment. Halliburton a mis en place un nouveau système de ciment compact pour tirer parti des synergies entre les propriétés chimiques et physiques de matériaux spécialisés combinés àcimentutilisé en isolation zonale.

- novembre 2022 -Halliburton a dévoilé le service de résistivité BrightStar, une nouvelle résolution qui révèle la trace du trépan pour permettre des décisions de forage optimistes. Le service BrightStar comprend une technologie de visualisation, des données et des calculs pour réduire les risques opérationnels dans des environnements non identifiés et offrir une plus grande confiance pour éviter les sorties de formation indésirables.

- novembre 2022 -Techfem a annoncé qu'elle travaillait au développement de pipelines d'hydrogène transfrontaliers. Elle a fourni plusieurs packages de conception et services de conseil avant-projet liés aux systèmes de transmission d’hydrogène pur haute pression longue distance.

- Juin 2022-Techfem a proclamé apporter son expertise au projet Baltic Pipe développé par Energinet et GAZ-SYSTEM S.A. en tant que co-investisseurs. Un nouveau système de gazoducs bidirectionnels sera construit dans le cadre du projet, permettant aux expéditeurs de transporter du gaz de la Norvège vers d'autres marchés en Pologne et au Danemark.

- Mars 2022 -Altus Intervention, un fournisseur international de premier plan de services d'intervention sur puits et d'expertise pétrolière et gazière en fond de trou avec 40 ans d'expérience dans l'industrie, a annoncé que Baker Hughes l'acquérirait. L'acquisition renforcera les capacités de la société en matière de durée de vie des puits, ce qui s'ajoutera au portefeuille existant de solutions et de technologies intégrées de Baker Hughes pour les champs pétrolifères alors que les opérateurs cherchent à accroître l'efficacité des champs matures..

COUVERTURE DU RAPPORT

Le rapport de recherche propose une évaluation complète de l’industrie en proposant des informations précieuses, des faits, des informations liées à l’industrie, le paysage concurrentiel et des données passées. Diverses méthodologies et approches sont acceptées pour formuler des hypothèses et des points de vue expressifs afin de formuler l’analyse de la croissance du marché mondial des services de pipeline et de processus.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5,59%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'actif, opération et région |

|

Segmentation |

By Type d'actif

|

|

Par opération

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 3,95 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 5,59 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 1,72 milliard de dollars en 2025.

Sur la base de l'exploitation, la maintenance détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 6,43 milliards de dollars d’ici 2034.

Le principal moteur du marché réside dans une réglementation stricte sur l’exploitation des pipelines afin d’accroître la croissance du marché.

Les principaux acteurs du marché sont Halliburton, Baker Hughes, BGS Energy Services et CG Hydratight.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés