Taille du marché de la gestion de l’intégrité des pipelines, part et analyse de l’industrie, par cause (interférence externe, corrosion, défaut de construction/défaillance des matériaux, mouvement du sol), par méthode (inspection des pipelines {inspection visuelle, tests non destructifs, outils d’inspection en ligne, tests par ultrasons}, collecte de données, analyse des données, évaluation des risques, maintenance et réparation, systèmes de surveillance des pipelines {surveillance en temps réel, technologies de télédétection}), par application (onshore, offshore), par utilisation finale (pétr

APERÇUS CLÉS DU MARCHÉ

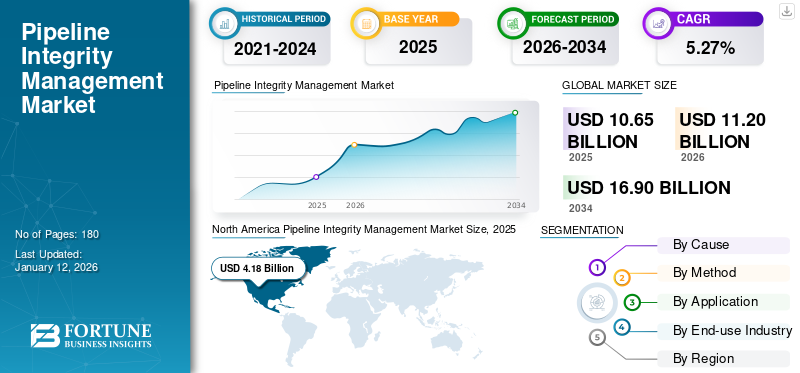

La taille du marché mondial de la gestion de l’intégrité des pipelines était évaluée à 10,65 milliards USD en 2025. Le marché devrait passer de 11,20 milliards USD en 2026 à 16,90 milliards USD d’ici 2034, avec un TCAC de 5,27 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la gestion de l'intégrité des pipelines avec une part de 39,25 % en 2025.

La gestion de l’intégrité des pipelines joue un rôle essentiel dans l’industrie mondiale du pétrole, du gaz, des produits chimiques et de l’eau, car elle garantit des opérations de pipeline sûres et fiables. Ces pipelines comprennent les pipelines d’alimentation, les pipelines de collecte, les pipelines de distribution et les pipelines de transport. La gestion de l'intégrité des pipelines implique diverses méthodes, à savoir l'inspection des pipelines, la collecte de données, l'analyse des données, la maintenance et la réparation, les systèmes de surveillance, etc. La gestion de l'intégrité des pipelines est cruciale pour prévenir les accidents tels que les fissures, la corrosion, les bosses, les interférences externes, les mouvements de sol, les défaillances de matériaux et autres incidents qui compromettent le bon fonctionnement du pipeline.pétrole et gazcanalisations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la gestion de l’intégrité des pipelines

Taille du marché :

- Valeur 2025 : 10,65 milliards USD

- Valeur 2026 : 11,20 milliards USD

- Valeur prévue pour 2034 : 16,90 milliards USD, avec un TCAC de 5,27 % de 2026 à 2034

Part de marché :

- Leader régional: L'Amérique du Nord a dominé le marché en 2025 avec une valeur de 39,25 % milliards de dollars, tirée par une augmentation significative de la demande, de la production et de l'offre de gaz naturel, ainsi que par des projets de gazoducs à grande échelle.

- Région à la croissance la plus rapide: L'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par des activités accrues d'exploration pétrolière, de vastes constructions de pipelines et une industrialisation rapide en Chine, en Inde, en Indonésie, en Malaisie et en Australie.

- Leader de l'industrie de l'utilisation finale: Le segment du pétrole et du gaz a dominé le marché en 2024, bénéficiant de vastes pipelines de collecte, d'alimentation, de distribution et de transport et d'un besoin croissant de prévenir les fuites, la corrosion et les manquements à la conformité.

Tendances de l'industrie :

- Intégration du jumeau numérique et de l'IA: La surveillance avancée, la détection des fuites en temps réel et la maintenance prédictive grâce à des solutions basées sur l'IA et à la technologie du jumeau numérique deviennent la norme pour l'exploitation des pipelines.

- 5G et IoT dans la surveillance des pipelines: La télédétection, les outils d'inspection en ligne et les capteurs intelligents améliorent l'analyse prédictive et la sécurité opérationnelle.

- Augmentation de la construction de pipelines: La demande mondiale croissante d'énergie entraîne des investissements importants dans de nouvelles infrastructures de pipelines, en particulier aux États-Unis, en Chine et au Moyen-Orient.

Facteurs déterminants :

- Demande croissante de pétrole et de gaz: La consommation mondiale croissante de pétrole brut et de gaz naturel accroît le besoin de systèmes de pipelines sûrs, efficaces et réglementés.

- Infrastructure vieillissante: Les incidents liés à la corrosion, qui représentent en moyenne 52 cas par an aux États-Unis, nécessitent des inspections et des réparations fréquentes.

- Normes réglementaires strictes: Les réglementations fédérales et étatiques, telles que les programmes de sécurité des pipelines de la PHMSA et les initiatives de la NAPSR, imposent une stricte conformité en matière de sécurité opérationnelle.

- Avancées technologiques : Adoption de l'IA, d'outils d'inspection avancés et de systèmes de protection cathodique pour améliorer la longévité des pipelines et minimiser les risques.

- Investissement dans l’atténuation des risques : Augmentation du financement pour la mise à niveau des pipelines existants et la mise en œuvre de systèmes de surveillance en temps réel.

La demande croissante de pétrole brut et de gaz naturel à l’échelle mondiale détermine la taille du marché de la gestion de l’intégrité des pipelines. Par exemple, comme l’a déclaré l’Agence internationale de l’énergie, la part du pétrole dans l’approvisionnement total en énergie représentait 30 % en 2022. Les cinq principaux pays fournisseurs de pétrole étaient les États-Unis, la Chine, l’Inde, la Russie et l’Arabie saoudite. De plus, selon les Statistiques mondiales de l'énergie et du climat, en 2023, les États-Unis représentaient une part de 25 % de la production mondiale de gaz, soit une augmentation de 0,7 % par rapport à 2022. De plus, l'American Petroleum Institute (API) a élaboré plusieurs normes, dont API 1160, qui guide le développement et l'intégration de programmes de gestion de l'intégrité des pipelines.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les incidences croissantes de corrosion des pipelines en raison du vieillissement des infrastructures stimulent la croissance du marché

L’infrastructure vieillissante des pipelines à l’échelle mondiale entraîne une corrosion externe, qui représente 8 % des incidents de pipeline, et une corrosion interne, qui représente environ 12 % des incidents de pipeline. Sans entretien et surveillance appropriés, la corrosion peut entraîner des fuites et des ruptures de pipelines. Dans de tels cas, les inspections périodiques, notamment les outils d’inspection en ligne (ILI), les tests de pression hydrostatique et l’évaluation directe, jouent un rôle essentiel. Par exemple, selon la Pipeline and Hazardous Materials Safety Administration (PHMSA), chaque année, en moyenne, 52 incidents liés à la corrosion se produisent, et la corrosion représente environ 18 % des incidents liés aux pipelines rien qu'aux États-Unis.

En outre, l’AIE souligne que cette infrastructure vieillissante entraîne des investissements substantiels dans les services de gestion de l’intégrité des pipelines. Par exemple, l'évaluation des risques, qui constitue l'aspect fondamental de la gestion de l'intégrité des pipelines, analyse divers facteurs tels que la fatigue des matériaux, la corrosion, les interférences de tiers et d'autres qui peuvent identifier les menaces potentielles dans les pipelines et prioriser les efforts de maintenance. En outre, certaines des stratégies efficaces d'atténuation des pipelines pour résoudre les problèmes liés à la corrosion comprennent l'utilisation de revêtements, de logiciels de surveillance avancés, à savoir AC Mitigation PowerTool, de systèmes de protection cathodique, etc. Des inspections régulières, y compris des essais hydrostatiques et des inspections en ligne, sont essentielles pour identifier les problèmes potentiels dans les pipelines avant qu'ils n'entraînent des dangers. Ainsi, ce facteur stimule la croissance du marché de la gestion de l’intégrité des pipelines dans différentes régions.

Augmentation des normes réglementaires pour garantir la gestion de l’intégrité des pipelines

L’expansion des activités de production, de transport et de distribution de pétrole et de gaz a entraîné une augmentation de la demande de services d’intégrité des pipelines afin d’atténuer les menaces. Plusieurs réglementations ont été adoptées et portent sur la construction, l'exploitation et l'entretien des pipelines. En outre, des lois fédérales et étatiques complètes, des régulateurs, des règles et réglementations ainsi que des opérateurs travaillent tous ensemble pour garantir la sécurité des pipelines. Par exemple, la Pipelines and Hazardous Materials Safety Administration (PHMSA) du Département américain des transports publie des réglementations sur la sécurité des pipelines qui traitent de la construction, de l'exploitation et de la maintenance, inspecte les exploitants de pipelines et applique des mesures contre les violations des lois et réglementations sur la sécurité des pipelines.

La National Association of Pipeline Safety Representatives (NAPSR) représente les agences nationales de réglementation des pipelines et propose des réglementations adaptées pour améliorer la sécurité des pipelines.

En outre, le programme de subventions pour la sécurité et la modernisation des infrastructures de distribution de gaz naturel (NGDISM) offre 1 milliard de dollars répartis sur cinq ans pour améliorer la sécurité des infrastructures de distribution de gaz naturel existantes à haut risque et sujettes aux fuites, en mettant un accent particulier sur le bénéfice des communautés rurales et urbaines défavorisées, entre autres considérations.

RESTRICTIONS DU MARCHÉ

Les contraintes technologiques et les ressources limitées devraient entraver le développement du marché

Le secteur de la gestion de l’intégrité des pipelines est confronté à plusieurs limitations technologiques et limitations de ressources en ce qui concerne l’exactitude des données et l’insuffisance de la disponibilité des données. Par exemple, les tests de fuite de flux magnétique (MFL) et les tests par ultrasons (UT), qui aident à détecter et à dimensionner les défauts des pipelines, sont confrontés à des limites dans la détection et le dimensionnement des défauts de perte de métal.

La précision du MFL dépend de facteurs tels que l'épaisseur de la paroi, le diamètre du pipeline et la présence de revêtements ou de revêtements. Même avec l'UT, il existe un risque important de décollage et de retrait mécanique des capteurs en raison de problèmes de canalisations. L’introduction de l’hydrogène comme nouveau liquide et les impacts du changement climatique anthropique ont un impact sur les services de gestion de l’intégrité des pipelines.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques, notamment l’intelligence artificielle et les jumeaux numériques, devraient stimuler les opportunités de marché

L'intelligence artificielle (IA) et la technologie des jumeaux numériques révolutionnent le secteur de la gestion de l'intégrité des pipelines en garantissant la sécurité et en permettant une navigation précise dans l'environnement interne du pipeline. Des technologies en temps réel sont mises en œuvre pour détecter les fuites, la corrosion, l’érosion, etc. Par exemple, le logiciel de surveillance des pipelines PipelineManagerTM d'Emerson effectue une modélisation transitoire en temps réel à l'aide d'un modèle physique de premiers principes entièrement thermodynamique (un jumeau numérique du pipeline) en acquérant les données d'un système de contrôle et d'acquisition de données (SCADA) pour détecter les fuites. Cette méthode de modélisation transitoire présente également des innovations, notamment la modélisation prospective.

La modélisation prospective peut prévoir l’exploitation future du pipeline en fonction de son état de fonctionnement actuel. De plus, la technologie des jumeaux numériques présente des opportunités de croissance significatives pour les acteurs du marché pour des performances opérationnelles optimales et une prise de décision améliorée. Les fournisseurs de solutions tels qu'Emerson travaillent activement au développement d'unjumeau numériquepour le pipeline en tirant parti de l'expertise et des capacités d'applications logicielles disparates existantes pour la détection des fuites, la gestion de l'intégrité des pipelines, la planification et la gestion commerciale, ainsi que la modélisation des pipelines. L'utilisation de systèmes d'inspection hautes performances surveille les conditions des pipelines telles que les fissures, les bosses, la perte de métal, l'épaisseur des parois, etc. Ces facteurs devraient générer d’excellentes opportunités pour les acteurs du marché.

LES DÉFIS DU MARCHÉ

La complexité de l’intégration technologique et les contraintes de coûts constituent un défi pour les acteurs émergents de l’industrie

Le secteur des services de maintenance pétrolière et gazière connaît des défis d’intégration technologique qui remodèlent principalement les stratégies opérationnelles. Les sociétés pétrolières, gazières et chimiques sont confrontées à des problèmes d’intégration de solutions de gestion de l’intégrité des pipelines en raison des progrès technologiques rapides et du coût élevé des solutions de gestion de l’intégrité. Par exemple, le manque de compatibilité des systèmes, le manque de compétences de la main-d’œuvre et les coûts d’investissement élevés impliqués dans les services d’inspection, de surveillance et de maintenance ont un impact sur la part de marché de la gestion de l’intégrité des pipelines.

De plus, le coût des solutions de gestion de l'intégrité des pipelines varie considérablement en fonction de l'emplacement, de la longueur du pipeline, de la complexité, de l'inspection et du niveau d'intégration logicielle, ce qui augmente le coût de ces solutions d'intégrité. En outre, les conditions météorologiques difficiles peuvent accroître encore davantage la complexité et les coûts. Les technologies d’inspection avancées, telles que les outils d’inspection en ligne, sont plus coûteuses que les méthodes d’inspection traditionnelles. L’utilisation de technologies obsolètes de gestion de l’intégrité des pipelines nuit à la sécurité et à l’efficacité des réseaux pipeliniers. Ces facteurs affectent les services de maintenance et de réparation de gestion de l’intégrité des pipelines.

TENDANCES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES PIPELINES

L’augmentation significative de la construction de pipelines dans différents pays crée une nouvelle tendance du marché

Le paysage énergétique mondial devrait se développer et connaître des transformations significatives en raison de la demande croissante en énergie. Selon l’Energy Information Administration des États-Unis, la demande mondiale d’énergie devrait augmenter de 50 %, y compris la demande de pétrole et de gaz. Cela a conduit à une augmentation du nombre de nouveaux oléoducs et gazoducs construits dans le monde. Les cinq pays ayant la plus grande longueur de pipeline sont les États-Unis (2 225 032 km), la Russie (259 913 km), le Canada (100 000 km), la Chine (86 921 km) et l'Ukraine (45 957 km).

En 2021, Canada Action a déclaré qu'il y avait un total de 641huile brutepipelines dans le monde, comprenant 491 projets en exploitation, 53 proposés, 54 annulés, 18 en construction, 17 abandonnés et huit projets abandonnés. En outre, il y avait un total de 1 773 gazoducs dans le monde, dont 1 308 en exploitation, 219 proposés, 110 annulés, 87 en construction, 40 abandonnés et neuf mis hors service. Selon les prévisions de construction de pipelines pour 2021 et au-delà, la longueur d'un oléoduc de pétrole brut aux États-Unis est estimée à 2 699 km, et celle d'un gazoduc de gaz naturel est estimée à 5 200 km. Au Moyen-Orient, la longueur des oléoducs et des gazoducs est estimée à 3 812 km, dont 1 179 km d’oléoducs et 2 633 km de gazoducs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement perturbé le marché de la gestion de l’intégrité des pipelines en raison de la baisse importante de la demande de gaz naturel. La demande degaz naturela diminué d’environ 3 % à 5 % en 2020. En outre, les principaux marchés importateurs de gaz naturel, à savoir l’Europe et l’Asie, ont été confrontés à un ralentissement économique en raison de la pandémie de COVID-19 qui a eu un impact sur la demande de GNL. La fermeture des puits de pétrole a entraîné une baisse de la production qui a affecté la demande, la production et l’offre de pétrole. Tous ces facteurs ont eu un impact négatif sur la demande de gestion de l’intégrité des pipelines en raison de l’interruption des chaînes d’approvisionnement et des retards dans la construction des projets approuvés.

ANALYSE DE SEGMENTATION

Par cause

Le segment des interférences externes domine en raison de son impact sur la gestion de l’intégrité des pipelines

En fonction de la cause, le marché est segmenté en interférences externes, corrosion, défauts de construction/défaillance des matériaux, mouvements du sol et autres.

Les interférences externes constituent le principal segment de la gestion de l’intégrité des pipelines en raison de l’impact des conditions externes, à savoir la température, les vibrations, le bruit et les contraintes qui nuisent à l’intégrité des pipelines. Le segment des interférences externes devrait représenter 32,20 % de la part de marché totale en 2026. Ces conditions entraînent des défauts sous forme de bosses, de rainures, de fissures, de perforations et autres. Les interférences externes doivent être surveillées en permanence car elles peuvent entraîner des explosions, des incendies, des pertes de production, des pertes humaines et animales, et bien d'autres.

La méthode de gestion de l'intégrité des pipelines largement utilisée pour faire face aux interférences externes comprend l'inspection en ligne (ILI), qui identifie les menaces potentielles telles que la perte de métal, les fissures et les anomalies de ligne de fissure, ainsi que les déformations géométriques. De plus, les jauges d'intégrité des pipelines (PIG) transmettent des signaux électromécaniques pour examiner les propriétés géométriques des pipelines, y compris le flambage, la mesure des bosses et d'autres déformations géométriques.

Les méthodes d'inspection en ligne utilisées pour déterminer la corrosion externe permettent une inspection par échantillonnage à haute résolution de matériaux ferreux et non ferreux tels que le PEHD, qui présente une sensibilité élevée aux piqûres dans l'acier au carbone. Par exemple, les lanceurs et récepteurs PIG de Dexon facilitent l'insertion et la récupération des PIG sans entraver le flux de produit.

Par méthode

Le segment de l’inspection des pipelines domine le marché car il identifie les défauts, les faiblesses et les susceptibilités qui peuvent provoquer des pannes de pipelines.

Sur la base de la méthode, le marché est sous-segmenté en inspection des pipelines, collecte de données, analyse de données, évaluation des risques, maintenance et réparation, systèmes de surveillance des pipelines et autres.

L'inspection des pipelines est un segment leader dans la gestion de l'intégrité des pipelines et comprend plusieurs méthodes, telles que l'inspection visuelle, les tests non destructifs, les outils d'inspection en ligne (ILI), les tests par ultrasons, etc. Le segment de l'inspection des pipelines devrait représenter 26,34 % de la part de marché en 2026. L'inspection des pipelines contribue à prévenir les défaillances qui ont des conséquences importantes sur l'environnement naturel et humain, notamment le risque d'explosion, les dommages environnementaux et d'autres dangers. Le segment des tests non destructifs (CND) devrait dominer le marché avec une part de 7,81 % en 2026.

L'inspection en ligne est l'une des méthodes les plus populaires permettant de résoudre des problèmes tels que la corrosion ou l'érosion sur les surfaces externes et internes qui sont détectés et enregistrés en inspectant l'état des parois des pipelines par un processus d'inspection en ligne. Par exemple, l'inspection en ligne implique l'utilisation de nettoyeurs intelligents (racleurs intelligents) capables de détecter la taille, le type et la position des dommages. Par exemple, en octobre 2024, NDT Global, en partenariat avec Aramco, a développé un nouvel outil d’inspection en ligne par ultrasons de 56 pouces pour les pipelines de grand diamètre. Cet outil d'inspection en ligne peut naviguer efficacement dans des réseaux de pipelines complexes tout en fournissant une détection précise des fissures et des pertes de métal.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment onshore domine puisque la majorité du pétrole et du gaz est produite à partir de sites onshore

En fonction des applications, le marché est divisé en onshore et offshore.

L'onshore est un segment leader dans la gestion de l'intégrité des pipelines car il présente plusieurs avantages par rapport à la production offshore, tels qu'un accès plus facile, des coûts réduits et une réduction des risques environnementaux. En outre, l'infrastructure requise pour les appareils de forage et le transport est plus facile à mettre en place sur terre, ce qui facilite l'inspection, la surveillance, l'évaluation des risques et d'autres activités. Par exemple, la surveillance de l’impact environnemental et la surveillance des interventions d’urgence sont efficaces dans le segment terrestre.

Les pipelines terrestres s'étendent sur divers terrains où le risque de fuites, de fissures et de dommages causés par des tiers est élevé. De plus, pour ces pipelines terrestres, les opérateurs peuvent mettre en œuvre des mesures préventives en temps opportun lorsqu'ils transportent de grandes quantités de pétrole et de gaz. Parmi les plus grands oléoducs et gazoducs terrestres, citons le gazoduc Ouest-Est, considéré comme le plus long gazoduc qui s'étend sur plus de 8 707 kilomètres. Le pipeline Yamal-Europe est également un autre long gazoduc qui s'étend sur 4 196 kilomètres.

Par secteur d'utilisation finale

Le segment pétrolier et gazier domine alors que la gestion de l’intégrité des pipelines contribue à prévenir les fuites pétrolières et gazières

Sur la base de l’industrie d’utilisation finale, le marché est classé en pétrole et gaz, produits chimiques et transport par eau.

Les solutions de gestion de l’intégrité des pipelines sont largement utilisées dans le secteur pétrolier et gazier en raison de la présence de vastes pipelines de pétrole et de gaz qui s’étendent sur différents pays et régions. Par exemple, les pipelines de collecte, les pipelines d'alimentation, les pipelines de distribution et les pipelines de transmission garantissent un transport transparent du pétrole et du gaz qui minimise le risque d'incidents, respecte les réglementations et prévient les dommages environnementaux en traitant des fuites, de la corrosion et d'autres défauts.

L'Office national de l'énergie réglemente plus de 73 000 km de pipelines partout au Canada, et on estime qu'il existe 840 000 km de pipelines au Canada. Parmi celles-ci, 250 000 km sont des lignes de collecte, 25 000 km des lignes d'alimentation, 117 000 km des lignes de transport de grand diamètre et 450 000 km des lignes de distribution locale.

L'industrie pétrolière et gazière est sujette aux accidents en raison de la nature dangereuse des fluides transportés par les pipelines sur plus de 2 millions de kilomètres de pipelines. Infosys a déclaré qu'au cours des deux dernières décennies, plus de 10 000 incidents à signaler ont été enregistrés rien qu'aux États-Unis, entraînant 2 000 blessés et décès ainsi que des dommages matériels d'une valeur de plus de 5 milliards de dollars. Ces facteurs ont conduit à une augmentation de l’efficacité opérationnelle, stimulant ainsi la demande de services de gestion de l’intégrité des pipelines dans l’industrie pétrolière et gazière.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES PIPELINES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Augmentation significative de la demande, de la production et de l’offre de gaz naturel

En 2025, l'Amérique du Nord représentait 4,18 milliards de dollars, soit 39,25 % du marché mondial, et devrait atteindre 4,36 milliards de dollars en 2026. La demande et la production de gaz naturel ont considérablement augmenté en Amérique du Nord en raison de ses applications croissantes dans la production d'électricité et à des fins de chauffage et de cuisson. Par exemple, en Amérique du Nord, le gaz naturel est utilisé pour fabriquer du verre, du papier, des briques, du fer et de l’acier. De plus, le gaz naturel est utilisé comme matière première pour la production d’engrais, d’hydrogène et de produits pétrochimiques. Aux États-Unis, le gaz naturel représente environ 30 % de la demande énergétique. La gestion de l’intégrité des pipelines joue un rôle majeur dans l’inspection, la maintenance, la gestion basée sur les risques, la prévention de la corrosion et la gestion de projet. Ces facteurs stimulent la croissance du marché des services de maintenance des raffineries de pétrole et de gaz en Amérique du Nord.

NOUS.

Un grand nombre de projets de gaz naturel et de pipelines stimulent la demande dans le pays

Les États-Unis disposent d’un réseau étendu et intégré de gazoducs et d’oléoducs. Comme l'a déclaré l'Energy Information Administration (EIA) des États-Unis, le réseau de pipelines aux États-Unis compte environ 3 millions de milles de conduites principales et d'autres pipelines qui relient la production et la distribution de gaz naturel. De plus, en 2023, quatre nouveaux projets de pipelines de liquides pétroliers ont été achevés aux États-Unis. Par exemple, le pipeline South Bend est un projet de pipeline de 150 000 barils par jour (b/j) qui a été achevé en 2023. Ce projet est développé par Bridger Pipeline, LLC, qui transporte du pétrole brut sur environ 137 milles de Johnsons Corner, dans le Dakota du Nord, à Baker, dans le Montana. Selon WorldAtlas, les États-Unis représentent 65 % de la longueur totale des pipelines dans le monde. Le marché américain devrait atteindre 3,34 milliards de dollars d’ici 2026.

Asie-Pacifique

L’augmentation des activités d’exploration pétrolière a entraîné une augmentation de la demande de solutions de gestion de l’intégrité des pipelines

L'Asie-Pacifique a contribué à hauteur de 23,87 % au marché mondial en 2025, avec une valorisation de 2,54 milliards de dollars, et devrait atteindre 2,7 milliards de dollars en 2026. L'Asie-Pacifique présente le marché de la gestion des pipelines le plus dynamique, caractérisé par une augmentation des activités d'exploration pétrolière et la construction de nouveaux pipelines dans les pays, à savoir la Chine, l'Indonésie, l'Inde, la Malaisie et l'Australie. Par exemple, selon Global Gas Infrastructure, en Inde, environ 14 500 km de gazoducs sont en construction. En outre, l’Asie-Pacifique représente 10 à 15 % de la demande mondiale de pétrole et de gaz et est le deuxième consommateur de pétrole et de gaz. L'industrialisation et l'urbanisation rapides de la région nécessitent de vastes réseaux de pipelines, ce qui a conduit à une augmentation de la demande de solutions robustes de gestion de l'intégrité des pipelines pour prévenir les pannes de pipelines et garantir un approvisionnement continu en pétrole et en gaz. Le marché indien devrait atteindre 0,75 milliard de dollars d’ici 2026.

Chine

Augmentation de la construction de pipelines de pétrole et de gaz

La Chine est l'un des principaux pays à avoir accéléré l'expansion de ses infrastructures de gazoducs et de pétrole, puisque 17 800 km de gazoducs sont en construction pour un coût estimé à environ 21,9 milliards de dollars. Selon l'Agence internationale de l'énergie (AIE), le pétrole représentait 17,9 % de l'approvisionnement total en énergie en 2022. En outre, la part de la production nationale de pétrole brut était de 29,3 % en 2022. La demande de solutions de gestion de l'intégrité des pipelines est motivée par le grand volume de pétrole produit, raffiné et transporté. Le marché chinois devrait atteindre 0,89 milliard de dollars d’ici 2026.

Europe

Des réglementations strictes sur la sécurité des pipelines

Le marché européen a généré 1,95 milliard de dollars en 2025, soit 18,33 % du paysage du marché mondial, et devrait atteindre 2,07 milliards de dollars en 2026. Des réglementations strictes sur la sécurité des pipelines afin d'éviter le risque d'incidents de pipeline ont conduit à des réglementations strictes qui garantissent la sécurité des pipelines via une inspection, une surveillance et une évaluation des risques régulières. Plusieurs associations pétrolières et gazières régissent l’intégrité et la sécurité des pipelines en Europe. Par exemple, l'Association européenne des gaz industriels (EIGA) est l'une des principales associations qui régissent l'intégrité des systèmes de pipelines via diverses méthodes telles que la protection cathodique, l'inspection en ligne, un programme prescriptif de gestion de l'intégrité, etc. En Europe, plusieurs facteurs contribuent à la sensibilité des pipelines, tels que la corrosion externe, qui inclut le type de revêtement sur site, le type de revêtement en usine, la conformité du système de protection cathodique, etc. Le marché britannique devrait atteindre 0,32 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,26 milliard de dollars d'ici 2026.

l'Amérique latine

Infrastructures vieillissantes et risques importants de fissures, de corrosion et de fuites

Le marché en Amérique latine a atteint 0,82 milliard de dollars en 2025, soit 7,74 % du chiffre d'affaires total du marché, et devrait atteindre 0,86 milliard de dollars en 2026. L'Amérique latine possède les deuxièmes plus grandes réserves d'hydrocarbures au monde, avec une production pétrolière et gazière importante en augmentation au Brésil, en Guyane et dans d'autres régions. En 2022, l’Amérique latine et les Caraïbes ont produit plus de 8 millions de barils de pétrole par jour (mb/j). Les principaux producteurs de pétrole de la région étaient le Mexique, le Brésil, le Venezuela, la Colombie et l'Argentine. En outre, la région représentait plus de 5 % de la production de gaz naturel. Cependant, les infrastructures vieillissantes de la région, avec un grand nombre de pipelines installés il y a dix ans, ont accru les risques de corrosion, de fuites, de ruptures et d'explosions. Cela est principalement dû à la détérioration des matériaux et aux dommages potentiels dus à des facteurs externes tels que la contamination environnementale et les risques pour la sécurité. Tous ces facteurs ont conduit à une augmentation de la demande de services de gestion de l’intégrité des pipelines en Amérique latine.

Moyen-Orient et Afrique

Les investissements croissants dans les solutions d'intégrité des pipelines en raison de la présence des principaux producteurs de pétrole au monde stimulent la croissance du marché

Le marché du Moyen-Orient et de l'Afrique était évalué à 1,15 milliard de dollars en 2025, soit 10,81 % du chiffre d'affaires mondial, et devrait atteindre 1,22 milliard de dollars en 2026. Cette région connaît une croissance des services de gestion de l'intégrité des pipelines, tirée par la présence d'importantes réserves de pétrole et de gaz qui sont principalement concentrées dans les pays suivants, à savoir l'Iran, l'Arabie saoudite, l'Irak, les Émirats arabes unis, le Nigeria et d'autres. En outre, la longueur des pipelines de pétrole brut et de gaz naturel en construction dans la région augmente rapidement. Par exemple, selon Global Energy Monitor, le Moyen-Orient et l’Afrique représentent 49 % des oléoducs mondiaux en construction. En outre, le CCG (Conseil de coopération du Golfe) investit de plus en plus dans la technologie et les services liés à l’intégrité des pipelines. En raison de ces facteurs, le marché de la gestion de l’intégrité des pipelines au Moyen-Orient et en Afrique devrait croître dans les années à venir.

Liste des entreprises clés du marché de la gestion de l’intégrité des pipelines

Enbridge et TransCanada domineront grâce à la stabilité de leur marque et à leur large clientèle

Le marché mondial a observé différents acteurs cherchant à fournir une solution optimale pour la gestion de l’intégrité des pipelines. Les acteurs sont impliqués dans des recherches et des développements rigoureux pour améliorer les caractéristiques de performance des systèmes de gestion afin d'améliorer l'efficacité du pipeline et d'identifier les défaillances au plus tôt afin de minimiser les pertes financières et l'impact négatif sur l'environnement. Ces acteurs majeurs cherchent toujours à respecter toutes les règles et réglementations de l’organisme directeur gérant les structures de pipelines. Le marché étant vaste et comptant de nombreux acteurs du monde entier, chacun vise à élargir sa portée auprès des clients et à attirer des contrats auprès des exploitants de pipelines.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Baker Hughes (États-Unis)

- Enbridge (Canada)

- GE(États-Unis)

- Schneider Électrique (France)

- TC Énergie (Canada)

- AVEVA(Royaume-Uni)

- Applus+ (Espagne)

- NDT (Royaume-Uni)

- ROSEN (Suisse)

- Infosys(Inde)

- Émerson(États-Unis)

- DNV GL (Norvège)

- Larsen & Toubro (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024: Saipem, un service d'ingénierie leader pour les secteurs de l'énergie et des infrastructures, et AVEVA, leader mondial des logiciels industriels, ont signé un protocole d'accord (MoU) pour co-développer des solutions avancées basées sur l'intelligence artificielle (IA) etapprentissage automatiquesoutenir la conception technique et la construction d’installations énergétiques et d’infrastructures.

- Février 2024: PipeSense, le principal fournisseur américain de solutions d'intégrité des pipelines, a annoncé le lancement de solutions de pipeline sur mesure avec intégration de l'intelligence artificielle (IA). Avec des solutions basées sur l'IA, la société propose des solutions sur mesure pour relever les défis opérationnels rencontrés par les pipelines terrestres et offshore. L'acquisition de ProFlex, associée à des investissements externes, a conduit à des investissements importants dans les technologies de détection des fuites telles que l'identification des blocages de pipelines, le suivi des racleurs en temps réel, la détection des fuites par tests hydrauliques, etc.

- Octobre 2024 :PipeSense et EnControl ont collaboré pour lutter contre les fuites du gazoduc. En soutenant EnControl, la société de salle de contrôle tierce bien connue des industries du pétrole, du gaz et de l'hydrogène, PipeSense a mis en œuvre ses solutions spécialisées « PipeSentry » sur deux systèmes de gaz naturel distincts dans le Midwest américain et un système de gaz naturel liquide dans le Sud.

- Octobre 2022 :TC Energy Corporation a annoncé un investissement de 23,9 millions de dollars dans une installation de production de gaz naturel renouvelable (GNR) près de la distillerie Jack Daniel à Lynchburg, Tennessee. Le projet est développé par 3 Rivers Energy Partners, LLC, également propriétaire de Lynchburg Renewable Fuels.

- Mai 2022 :Le groupe MISTRAS a annoncé l'avancée technologique innovante de ses solutions intégrées de pipeline et d'intégrité. Aux côtés de la société membre Onstream Pipeline Inspection et des marques New Century Software et Integrity Plus, MISTRAS continue de fournir une technologie de pointe pour aider à maximiser la sécurité et la conformité des pipelines. Onstream Pipeline Inspection, société membre de MISTRAS, a innové avec son outil phare d'ILI, le TriStream MFL, pour détecter la perte de métal dans les conduites jusqu'à 36 pouces de diamètre.

Analyse et opportunités d’investissement

- En octobre 2024, BP Energy Partners, LLC a annoncé un investissement de croissance dans Novitech, Inc., un leader en matière d'analyse de données et de technologie d'inspection de pipelines. Cette transaction représente le premier investissement dans le Fonds III de BPEP. La technologie Micron de Novitech offre des capacités de détection des défauts critiques, y compris les fissures, pour les pipelines de liquides et de gaz naturel en un seul passage.

- En août 2024, IT Pipes, leader des logiciels d'inspection de pipelines, a obtenu un financement en fonds propres de 20 millions de dollars auprès de Miramar Equity Partners et de Trilogy Search Partners. Grâce à cet investissement, IT Pipes stimulera l'innovation pour les municipalités, conduisant à une croissance continue et à une offre client améliorée. Ce financement améliorera l'expérience du service client, fera évoluer les opérations d'IT Pipes et mènera au développement de nouveaux produits, tels qu'une technologie avancée d'évaluation de l'état basée sur l'IA pour la gestion des infrastructures souterraines.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché de la gestion de l’intégrité des pipelines. Il se concentre sur les aspects clés du marché, tels que les principaux acteurs du marché, ainsi que sur les principales méthodes d’inspection des pipelines. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,27 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par cause

Par méthode

Par candidature

Par secteur d'utilisation finale

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 10,65 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,27 % au cours de la période de prévision (2026-2034).

Par industrie, le secteur pétrolier et gazier est en tête du marché.

La taille du marché s'élevait à 4,18 milliards de dollars en 2025.

La demande croissante de pétrole et de gaz et la construction de nouveaux oléoducs et gazoducs, ainsi que les progrès technologiques dans les solutions d’intégrité des pipelines, stimulent la croissance du marché.

Certains des principaux acteurs du marché sont Baker Hughes, Enbridge, GE, Schneider Electric, TC Energy et d'autres.

La taille du marché mondial devrait atteindre 16,90 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés