Taille du marché du transport par pipeline, part et analyse de l’industrie, par type (pipeline de transport, pipeline de distribution, pipeline de collecte), par solution (automatisation et contrôle, solutions de sécurité, solutions d’intégrité et de suivi, solution de communication réseau, autres), par service (services de maintenance et d’assistance, services gérés, services de conseil), par application (pétrole et gaz, eau, charbon, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

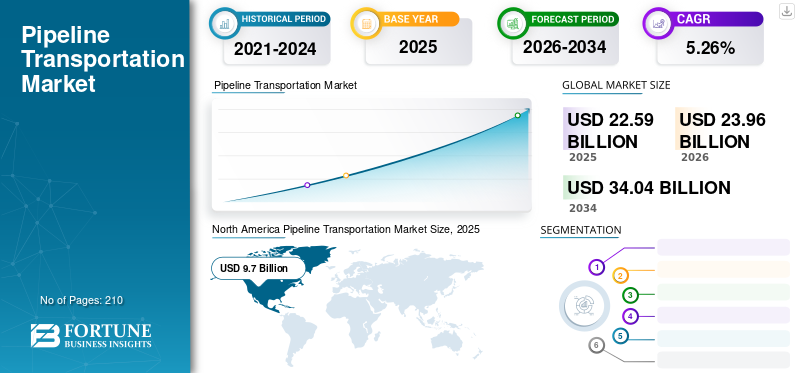

Le marché mondial du transport par pipeline était évalué à 22,59 milliards USD en 2025 et devrait passer de 23,96 milliards USD en 2026 à 34,04 milliards USD d’ici 2034, avec un TCAC de 5,26 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 42,93 % en 2025.

Le développement remarquable des activités pétrolières et gazières dans le monde a conduit à une demande croissante de pipelines comme mode de transport. La révolution dans tous les domaines a conduit à une industrialisation accrue, entraînant en outre une augmentation de la demande de carburant, déclenchant une augmentation du marché des infrastructures de pipelines. Le transport par pipeline est l'un des modes de transport les plus recherchés pour le pétrole et le gaz, le charbon, l'eau et les produits chimiques en raison de son faible coût d'exploitation par rapport aux autres modes.

La pandémie de COVID-19 a de graves répercussions dans tous les domaines. Les métiers ont subi d’importantes pertes en raison des confinements visant à limiter la propagation du virus. Par conséquent, les besoins en énergie ont été réduits en raison de la fermeture des industries ou de leur fonctionnement à des périodes de fonctionnement réduites. En outre, les pertes intensives ont conduit à de faibles investissements des industries dans les infrastructures de capital. Les réductions budgétaires ont également affecté les dépenses d'entretien et d'autres services. Cela a modifié la demande de transport par pipeline. Le marché du transport par pipeline étant dépendant du secteur énergétique conventionnel, le plus grand effondrement du commerce depuis longtemps a également eu un impact sur les investissements en capital sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du transport par pipeline

Augmentation de la demande énergétique pour accroître la demande en matière d’oléoducs et de gazoducs

L’explosion démographique dans les zones urbaines due à la migration des personnes a provoqué une augmentation de la demande énergétique dans divers secteurs. L’urbanisation et l’industrialisation croissantes ont conduit à une demande accrue d’électricité et donc de pétrole, de gaz et de charbon. Commeénergie renouvelableest encore aux premiers stades de son cycle de vie dans de nombreuses régions du monde, la majeure partie de l’énergie provient de combustibles conventionnels comme le pétrole, le gaz et le charbon. Les pipelines sont nécessaires pour transporter ces carburants sur de longues distances, car ils constituent l’option de transport la plus rentable. En raison de la forte demande énergétique, l’augmentation des activités d’exploration offshore a conduit à une forte augmentation du développement des infrastructures de pipelines. Cela a accru le besoin de solutions et de services de transport par pipeline.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Selon le rapport de l’Agence internationale de l’énergie publié en juillet 2021, l’agence affirme que la demande énergétique est bien supérieure à ce qui peut être obtenu à partir de ressources renouvelables. Cela améliore encore la consommation de carburant conventionnel, entraînant une augmentation des dépenses en infrastructures de pipelines.

Expansion rapide du commerce du pétrole et du gaz entre les pays pour améliorer le marché

Avec la croissance rapide des industries à travers le monde, la demande d’énergie a augmenté considérablement au cours des dernières années. Cela a conduit à un changement dans la production pétrolière. La plupart des ressources pétrolières et gazières sont concentrées uniquement dans certaines parties de diverses régions, comme les pays de l'OPEP ; d'autres pays dépendent du commerce du pétrole et du gaz avec ces pays, car le pétrole est essentiel au cadre économique mondial, affectant tout, du transport au chauffage et à l'électricité en passant par la fabrication et la production industrielles. La production pétrolière et gazière est un processus en plusieurs étapes qui consiste à trouver une ressource, à la transporter jusqu'à une raffinerie et à la transformer en un produit fini prêt à être vendu du début à la fin. Les producteurs de pétrole et de gaz du Moyen-Orient et d’Afrique du Nord constituent la pierre angulaire du système énergétique mondial depuis des décennies et représentent récemment environ 50 % des exportations de pétrole et 15 % des exportations de gaz naturel dans le monde. Cela a conduit à une demande accrue d’options de transport de pétrole et de gaz sûres et fiables à travers les continents. Même si les véhicules maritimes sont largement utilisés pour le transport de pétrole et de gaz entre les continents, le transport par pipeline en logistique est le plus privilégié, en raison de sa rentabilité. Il s’agit d’une tendance forte qui favorise la croissance du marché.

Selon un communiqué de presse du 18 octobre 2021, la procédure d'approvisionnement en gaz du premier tronçon du gazoduc Nord Stream 2 a été annoncée comme étant terminée. Il a été annoncé que le gazoduc était prêt pour le transport du gaz. Le Nord Stream 2 mesure plus de 1 230 km de long et traverse la mer Baltique, de la Russie à l’Allemagne.

Facteurs de croissance du marché du transport par pipeline

Des réglementations amplifiées pour les oléoducs afin d’accroître la demande de solutions de transport par pipeline

Le transport par pipeline fait référence à un mode de transport dans lequel des produits solides, liquides et gazeux sont déplacés sur de longues distances via des pipelines, et ce mode de transport est principalement utilisé pour transporter du pétrole et des produits pétroliers raffinés, y compris du pétrole et du gaz de ressources naturelles. Parmi les avantages du transport par pipeline de pétrole et de gaz figure la productivité de l’interaction. Les pipelines utilisent une quantité d’énergie proportionnellement inférieure pour transporter des volumes de pétrole plus importants que ceux qui peuvent être transportés par camion, par train ou par bateau. Les pipelines améliorent également le processus de mesure du pétrole et du gaz en utilisant des producteurs de tickets de processus pour les applications de pipelines distants. Avec l’augmentation de la demande de pétrole et de gaz, le développement des systèmes de distribution et de transport par pipelines s’est accéléré. Le rythme élevé du développement a également conduit à plusieurs accidents sans précédent liés aux pipelines. Cela a amplifié la rigueur des réglementations.

La Pipeline and Hazardous Materials Safety Administration (PHMSA), l'Office national de l'énergie (NEB), le Petroleum and Natural Gas Regulatory Board sont quelques organismes de réglementation dans le monde qui élaborent des politiques et des réglementations pour le bon fonctionnement des pipelines afin d'améliorer la sécurité des pipelines. La lourdeur de ces réglementations en constante évolution nécessite un accompagnement supplémentaire, renforçant les besoins en matière de conseil et de services managés.

Adoption croissante du gaz naturel pour stimuler la croissance du marché

Avec la conscience croissante des consommateurs à l’égard de la réduction des émissions de carbone et l’incapacité de tirer entièrement de l’énergie de ressources renouvelables, l’attention s’est déplacée vers le gaz naturel. Le gaz naturel est de plus en plus utilisé dans les transports et dans les habitations à usage domestique. Cela a donné naissance à la demande de pipelines de distribution adéquats.

Selon l'Association des véhicules au gaz naturel (GNV), en décembre 2019, le nombre total de véhicules au gaz naturel dans le monde était de 28 540 819, et les stations-service au gaz naturel étaient au nombre de 33 383. Selon l'Energy Information Administration (EIA) des États-Unis, plus de 50 % du secteur résidentiel du pays utilise le gaz naturel pour le chauffage des locaux.

FACTEURS DE RETENUE

Adoption croissante des énergies renouvelables pour entraver la croissance

La demande croissante d’énergie plus propre a conduit au vaste développement de l’énergie solaire, éolienne et d’autres formes d’énergie dans le monde entier. Le continent européen développe particulièrement sa capacité en matière d’énergies renouvelables. Cela a entraîné une baisse des investissements dans l’industrie du pétrole brut et dans le développement des infrastructures. Cela devrait entraver la croissance du marché.

Selon le Fonds monétaire international (FMI), les grandes entreprises ont réduit leurs investissements dans les infrastructures pétrolières. En raison de l’épuisement rapide des réserves pétrolières, une baisse du remplacement des réserves pétrolières et des dépenses d’investissement a été observée depuis 2014.

Analyse de la segmentation du marché du transport par pipeline

Analyse par type

Utilisation accrue des pipelines de transport pour soutenir la croissance du segment

Le marché du transport par pipeline, par type, est largement classé en pipelines de transport, pipelines de distribution et pipelines de collecte.

Les pipelines de transport sont utilisés pour transporter du pétrole, du gaz, du charbon, de l'eau et d'autres combustibles sur des distances extrêmement longues, comme entre des usines ou même entre des pays, dans le cas des combustibles. Le segment des pipelines de transport représentera 53,93 % de part de marché en 2026.

Les canalisations de distribution sont utilisées pour transporter des liquides jusqu'aux utilisateurs finaux. Les canalisations de collecte sont nécessaires pour collecter les fluides en vue d'un traitement ultérieur ou d'un transport. L’utilité de ces types de pipelines est moindre que celle des pipelines de transport en termes de longueur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de solution

Exigence élevée en matière d'automatisation et de contrôle pour propulser la croissance du segment

Le marché du transport par pipeline est classé en automatisation et contrôle, solutions de sécurité, solutions d’intégrité et de suivi, communications réseau et autres solutions basées sur des solutions.

Les solutions d'automatisation et de contrôle jouent un rôle important dans les capacités d'exploitation à distance des principaux pipelines, comme le transport de carburants entre les continents. Les solutions, telles que le contrôle de surveillance et l'accumulation de données (SCADA) et la solution d'optimisation, augmentent la demande de solutions d'automatisation et de contrôle. Le segment de l’automatisation et du contrôle devrait représenter 33,24 % du marché en 2026.

Les solutions de sécurité impliquentvidéosurveillance, détection d'intrusion, contrôle d'accès, sécurité incendie et explosion, etc., pour assurer la sécurité du transport par pipeline contre les problèmes de transport par pipeline tels que les accidents et les pirates informatiques. Les solutions d'intégrité et de suivi impliquent la détection des fuites, les solutions de raclage, le suivi des lots et d'autres solutions pour garantir le bon transport des produits.

Les solutions de communication réseau font référence à la configuration et à la maintenance de systèmes à fibre optique, à micro-ondes et par satellite utilisés pour gérer les communications globales entre les différentes parties et les systèmes de pipelines.

Le segment autres fait référence à l’analyse et au contrôle de pointe, qui sont des technologies relativement plus récentes dans le domaine.

Par analyse de service

Exigence de maintenance en temps opportun pour augmenter la demande de services de maintenance et de support

Sur la base du service, le marché est classé en services de maintenance et de support, services gérés et services de conseil.

Une maintenance en temps opportun est nécessaire pour éviter toute panne ou panne de pipeline. Cela propulse la demande de services de maintenance et de support. Les segments des services de maintenance et de support devraient détenir une part de marché dominante de 53,85 % en 2026.

Les services gérés impliquent l'utilisation de l'informatique comme fournisseur de services tout-en-un, dans lequel toutes les solutions et ressources sont efficacement externalisées. Ces services sont encore nouveaux dans le domaine et devraient croître à un rythme rapide. Les services de conseil impliquent généralement la gestion de segments spécialisés d’un projet par des professionnels spécialisés.

Par analyse d'application

L’augmentation des projets d’oléoducs et de gazoducs mènera à la domination du segment

Le marché est divisé en pétrole et gaz, charbon, eau et autres en fonction des applications.

Avec la production croissante de pétrole et de gaz et l’augmentation du commerce pétrolier et gazier entre les continents, une croissance des projets d’oléoducs et de gazoducs a été observée. La forte demande de pipelines pour le pétrole et le gaz propulse la croissance du segment. Par exemple, en octobre 2021, il a été annoncé que le Nord Stream 2, l’un des plus longs gazoducs au monde, était prêt pour le transport de gaz. En 2026, le segment du pétrole et du gaz devrait dominer le marché avec une part de 46,18 %.

Le pipeline transporte également du charbon, de l'eau, des produits chimiques, du lait, des produits pétroliers raffinés et d'autres fluides. Le pipeline est considéré comme l’un des moyens les plus rentables de transporter des liquides en termes de coûts opérationnels.

APERÇU RÉGIONAL

Le marché a été analysé dans les principales régions, notamment l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Amérique du Nord

North America Pipeline Transportation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 9,7 milliards de dollars en 2025, soit 42,93 % du chiffre d'affaires total du marché, et devrait atteindre 10,21 milliards de dollars en 2026. L'Amérique du Nord est le plus grand marché pour le transport par pipeline, en raison de l'excellent développement de l'infrastructure de pipeline de la région. La croissance de la demande d’énergie et la forte demande de gaz naturelexploite les pipelines à travers les États-Unis et le Canada. Selon l'Energy Information Administration des États-Unis, les États-Unis disposent d'un réseau de gazoducs de 3 millions de milles de lignes de transport. Le marché américain est estimé à 9,69 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 4,63 milliards de dollars au marché mondial en 2025, soit une part de 20,49 %, et devrait atteindre 4,9 milliards de dollars en 2026. En Europe, la Russie détient un marché potentiel pour le transport par oléoduc et gazoduc, soutenant la demande croissante d'énergie, qui stimule la demande du marché. En janvier 2020, le président russe Vladimir Poutine a annoncé des incitations d'une valeur de 300 milliards de dollars pour de nouveaux projets pétroliers et gaziers au nord du cercle polaire arctique. Cela devrait accroître les investissements dans les infrastructures de pipelines dans le pays. Le marché britannique devrait atteindre 0,48 milliard de dollars d’ici 2026, tandis que celui de l’Allemagne devrait atteindre 0,25 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 3,6 milliards de dollars, soit 15,92 % de la demande mondiale, et devrait atteindre 3,83 milliards de dollars en 2026. L'Asie-Pacifique est une économie émergente. Une augmentation substantielle de la demande énergétique renforce le besoin de pipelines de transport de pétrole et de gaz. La Chine représente le plus grand marché de la région, en raison de sa forte industrialisation. En avril 2021, PipeChina a annoncé la construction d'un important gazoduc d'une valeur de 1,3 milliard de dollars dans le nord de la Chine. Le marché chinois devrait atteindre 1,39 milliard de dollars d’ici 2026.

Reste du monde

Le marché de l’Amérique latine représentait 1,97 milliard de dollars en 2025, soit 8,70 % de l’industrie mondiale, et devrait atteindre 2,11 milliards de dollars en 2026. L’Amérique latine recèle un énorme potentiel de croissance grâce aux nouveaux projets d’investissement dans le développement des infrastructures pétrolières et gazières. La perspective d’un oléoduc et d’un gazoduc en Amérique latine est énorme et devrait renforcer le marché au cours de la période de prévision. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,7 milliards de dollars en 2025, soit une part de 11,95 %, et devraient atteindre 2,91 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique sont une région importante pour les activités pétrolières et gazières. G.C.C. Des pays comme l’Arabie saoudite, les Émirats arabes unis, le Qatar, Bahreïn, le Koweït et Oman, au Moyen-Orient, connaissent une croissance rapide de leur demande énergétique. L'Iran, l'Algérie, la Turquie et l'Égypte sont d'importants producteurs de pétrole. Ces pays connaissent un développement majeur des infrastructures de pipelines, qui devrait propulser la croissance du marché.

Liste des entreprises clés du marché du transport par pipeline

Baker Hughes et Halliburton dirigeront avec une large portée géographique

Le paysage concurrentiel du secteur du transport par pipeline est assez fragmenté. Les acteurs développent des technologies pour étendre l’étendue du fonctionnement à distance. À mesure que le secteur pétrolier et gazier se développe pour compenser la demande d’énergie due à l’industrialisation, le marché devrait continuer de croître, avec davantage d’entreprises de transport par pipeline. L’industrialisation devrait également améliorer les autres segments d’application.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- ABB(Suisse)

- Emerson Electric Co.. (NOUS.)

- ESRI (Inde)

- Technologies FMC(NOUS.)

- Rockwell Automation, Inc. (États-Unis)

- Schneider Électrique (France)

- Siemens(Allemagne)

- Trimble Navigation Limited (États-Unis)

- IDS GmbH (Allemagne)

- Baker Hughes (États-Unis)

- Halliburton (États-Unis)

- National Oilwell Varco (États-Unis)

- John Wood Group PLC (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 -Wood and Lunar Resources a reçu un programme subventionné par la NASA Innovative Advanced Concepts (NIAC) pour le pipeline d'oxygène du pôle Sud lunaire (L-SPoP) afin de gérer l'étude de conception. Pour ce projet, l'équipe mène une étude de conception complète au niveau du système du L-SPoP, un pipeline situé au pôle sud lunaire qui transportera l'oxygène gazeux d'une mine vers une future base lunaire proposée.

- août 2022 –Baker Hughes a annoncé l'acquisition de Quest Integrity, Team, Inc., filiale de l'un des principaux développeurs et fournisseurs mondiaux de solutions technologiques d'inspection des actifs et de gestion de la fiabilité destinées aux secteurs des pipelines, du raffinage, de la pétrochimie et de la production d'électricité.

- octobre 2021 –La Pipeline and Hazardous Materials Safety Administration (PHMSA) des États-Unis prévoit d'enquêter sur les effets de l'hydrogène sur les pipelines de transport. Cette recherche devrait contribuer à atteindre l’objectif à long terme de décarbonisation d’industries telles que le transport lourd.

- septembre 2021 –Baker Hughes, une entreprise mondiale de technologie énergétique, a conclu un protocole d'accord avec Primus Line pour collaborer à la réhabilitation et à la réutilisation des canalisations sous pression existantes dans des applications de canalisations non métalliques, offrant ainsi des options plus rentables à notre clientèle combinée pour la réparation, le remplacement et la réutilisation des réseaux de canalisations existants pour transporter l'hydrogène et le dioxyde de carbone.

- septembre 2021 –Le pipeline de transport de carburant de Thaïlande a annoncé qu'il acheminerait du pétrole via le plus long pipeline du pays, long d'environ 576 km. Le pipeline transportera 9 milliards de litres par an. Le pipeline peut transporter du carburant d’aviation, du diesel et de l’essence en utilisant le même canal grâce à sa technologie unique.

COUVERTURE DU RAPPORT

Les points saillants du rapport sur le marché mondial du transport par pipeline fournissent des statistiques régionales et nationales pour mieux comprendre l’utilisateur. En outre, les rapports d’études de marché offrent un aperçu des dernières tendances du marché, des données du secteur et fournissent une analyse du marché des technologies déployées rapidement à l’échelle mondiale. Le rapport analyse les principaux acteurs et leurs revenus totaux du segment. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,26 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par solution

|

|

|

Par service

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 22,59 milliards de dollars en 2025 et devrait atteindre 34,04 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain était évalué à 9,7 milliards de dollars.

Le marché devrait croître à un TCAC de 5,26 %, affichant une croissance substantielle au cours de la période de prévision (2026-2034).

Le segment du pétrole et du gaz est le segment d’application dominant et devrait maintenir sa période de prévision.

La demande croissante d’énergie et le manque de capacité adéquate en matière d’énergies renouvelables sont des facteurs clés qui animent ce marché.

Baker Hughes et Halliburton font partie des acteurs clés du secteur.

L’Amérique du Nord a dominé le marché avec une part de 42,93 % en 2025.

Avec l’augmentation de la demande d’électricité et le manque de capacités adéquates en matière d’énergies renouvelables, le monde dépend de plus en plus du pétrole et du gaz, en particulier offshore. Les investissements croissants dans les infrastructures de pipelines en tant que mode de transport rentable augmentent encore le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés