Taille, part et analyse de l’industrie du marché des pipelines offshore, par type de pipeline (pipelines d’exportation, conduites principales/pipelines de transmission, et pipelines de développement de champs et de raccordement), par profondeur d’eau (eaux peu profondes, eaux profondes et eaux ultra-profondes), par application (oléoducs, gazoducs et pipelines de CO₂/polyvalents) et prévisions régionales, 2026-2034

Taille du marché des pipelines offshore et perspectives d’avenir

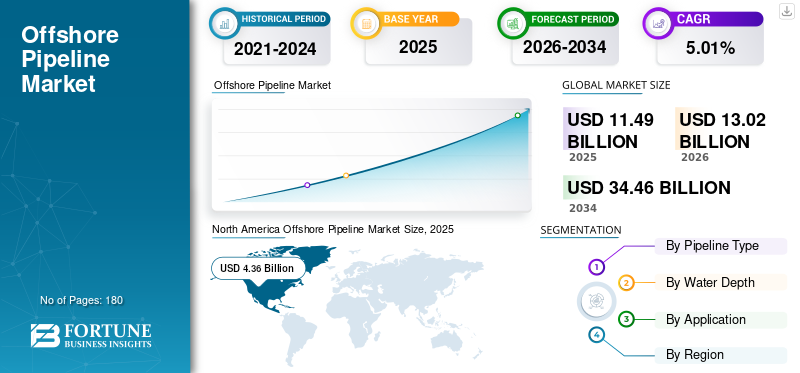

La taille du marché mondial des pipelines offshore était évaluée à 13,21 milliards USD en 2025. Le marché devrait passer de 13,92 milliards USD en 2026 à 20,58 milliards USD d’ici 2034, avec un TCAC de 5,01 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des pipelines offshore avec une part de marché de 33,00 % en 2025.

De plus, la région Amérique du Nord détient la plus grande part de marché en termes de revenus, principalement grâce aux vastes infrastructures dans le golfe du Mexique et aux projets importants au Canada.

Les pipelines offshore sont des systèmes d'infrastructures critiques posés sur ou sous le fond marin pour transporter le pétrole, le gaz et les produits raffinés depuis les installations de production offshore (plates-formes, puits) vers les terminaux de traitement terrestres ou entre les installations offshore. À mesure que les réserves d'eau peu profonde s'épuisent, les opérateurs explorent des environnements plus profonds et plus complexes (par exemple, le pré-sel du Brésil, le golfe du Mexique, l'Afrique de l'Ouest), nécessitant des technologies de pipelines avancées et à haute résistance.

- En janvier 2026, les dirigeants de neuf pays de la mer du Nord, l’industrie et les opérateurs de réseau ont signé un « Pacte d’investissement pour la mer du Nord », visant à mobiliser environ 1 300 milliards de dollars d’investissements éoliens offshore et à construire 15 GW d’énergie éolienne offshore par an de 2031 à 2040, renforçant ainsi les ambitions industrielles et propres de l’Europe en matière d’énergie propre.

Subsea 7 est un leader mondial dominant sur le marché des pipelines offshore et des services énergétiques, spécialisé dans l'ingénierie du fond marin à la surface, la construction et l'installation de pipelines (SURF). Saipem et McDermott sont également des acteurs majeurs sur le marché mondial, reconnus pour leur expertise en ingénierie et leur vaste portefeuille de projets. Parmi les autres acteurs de premier plan et hautement compétitifs figurent Allseas Group, TechnipFMC, China Petroleum Pipeline Engineering et L&T Hydrocarbon Engineering.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PIPELINES OFFSHORE

La transition vers les développements en eaux profondes et ultra-profondes façonne les tendances du marché

Le marché connaît une profonde évolution vers les développements en eaux profondes et ultra-profondes, motivé par la recherche de ressources inexploitées.hydrocarbureréserves dans des frontières difficiles. Les opérateurs privilégient de plus en plus ces pipelines à haute pression et à portée étendue pour connecter des puits sous-marins éloignés aux installations terrestres, améliorant ainsi l'efficacité de la production à partir de réservoirs complexes.

Les progrès réalisés dans les matériaux, les techniques de soudage et les cuves d'installation permettent d'obtenir une infrastructure plus sûre et plus résiliente, capable de résister à des profondeurs extrêmes et à des environnements corrosifs. Cette évolution élargit non seulement l’accès à de vastes ressources, mais stimule également l’innovation dans les colonnes montantes flexibles et les conduites d’écoulement isolées, positionnant les systèmes en eau profonde comme essentiels à la future sécurité de l’approvisionnement énergétique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’exploration et la production durables de pétrole et de gaz offshore stimulent la croissance du marché

L’exploration et la production pétrolières et gazières offshore durables sont l’un des principaux moteurs du marché. La demande incessante d'énergie alimente les entreprises en cours dans les bassins matures et les frontières émergentes, nécessitant de vastes réseaux de pipelines pour transporter le brut,pétrole et gaz, et des produits raffinés depuis les puits sous-marins jusqu'aux centres de traitement. Cette activité persistante souligne le rôle essentiel des pipelines dans la liaison des sites de production éloignés aux marchés mondiaux, tandis que les innovations en matière de raccordements sous-marins et de conduites multiphasiques optimisent la récupération des champs vieillissants.

- Par exemple, la frontière offshore de l’Inde est en train de passer d’un stade d’espoir à un élan tangible, avec des réformes politiques, une réduction des zones interdites et de nouvelles campagnes d’exploration dans les bassins en eaux profondes, notamment Andaman et Mahanadi, suscitant un nouvel intérêt de la part des opérateurs nationaux et internationaux pour le potentiel d’hydrocarbures offshore du pays.

À mesure que l’exploration s’intensifie, l’infrastructure des pipelines évolue pour supporter des volumes plus élevés, renforçant ainsi son statut fondamental dans l’écosystème énergétique offshore.

RESTRICTIONS DU MARCHÉ :

Coûts d’investissement et d’installation élevés pour freiner la croissance du marché

Les coûts élevés d’investissement et d’installation constituent un frein important à la croissance du marché des pipelines offshore, décourageant les investissements dans un contexte de volatilité des prix de l’énergie et d’incertitudes économiques. Ces projets nécessitent des dépenses initiales massives en navires spécialisés, en matériaux avancés et en ingénierie en eau profonde, aggravées par de longs processus d'autorisation et des chaînes d'approvisionnement complexes. L'installation dans des environnements marins difficiles amplifie les risques, nécessitant des alliages robustes et résistants à la corrosion et un soudage sous-marin précis, qui gonflent les budgets. Pour les petits opérateurs ou les marchés émergents, ces obstacles limitent la faisabilité des projets, favorisant les alternatives, notamment les unités de production flottantes. Par conséquent, les pressions sur les coûts ralentissent l’expansion, donnant la priorité aux entreprises à marge élevée et disposant de réserves prouvées.

OPPORTUNITÉS DE MARCHÉ :

Le développement des infrastructures de captage et de stockage du carbone (CSC) devrait créer des opportunités lucratives

Le développement des infrastructures de captage et de stockage du carbone (CSC) présente des opportunités lucratives pour le marché, en réutilisant les réseaux existants et en stimulant de nouvelles constructions pour transporter les émissions de CO2 capturées vers des dépôts sous-marins. Comme à l'échelle mondialedécarburationLes mandats s'intensifient, les pipelines deviennent essentiels pour acheminer le carbone comprimé des émetteurs industriels et des centrales électriques vers les réservoirs épuisés sous les fonds marins, en tirant parti d'une expertise offshore éprouvée. Ce changement revitalise les actifs inutilisés, s’intègre au transport de l’hydrogène et s’aligne sur les objectifs de zéro émission nette, attirant les investissements des majors de l’énergie. Des conceptions améliorées pour la compatibilité avec le CO2, y compris l’atténuation de la corrosion, positionnent les pipelines comme la pierre angulaire de la transition énergétique durable.

LES DÉFIS DU MARCHÉ :

La complexité technique dans des conditions offshore difficiles peut créer des défis pour la croissance du marché

La complexité technique des opérations pose des défis notables au marché, exigeant des adaptations coûteuses pour gérer les propriétés corrosives et érosives du CO2 supercritique. Les pipelines d'hydrocarbures existants nécessitent des rénovations approfondies avec des revêtements et des systèmes de surveillance avancés, tandis que les nouvelles conceptions doivent supporter des pressions élevées et des changements de phase dans les eaux profondes.

Les obstacles réglementaires, la viabilité incertaine des sites de stockage et l'intégration avec des réseaux de capture fragmentés compliquent l'évolutivité. Les contraintes de la chaîne d'approvisionnement sur les matériaux spécialisés font encore grimper les coûts, mettent à l'épreuve les prouesses techniques des opérateurs et retardent la commercialisation au milieu de priorités concurrentes en matière de transition énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de pipeline

Le développement des champs et les pipelines de raccordement dominent en raison de leur importance dans les connexions sous-marines

Sur la base de la segmentation des types de pipelines, le marché est classé en pipelines d’exportation, lignes principales/pipelines de transport et pipelines de développement et de raccordement de champs.

En 2025, le segment des pipelines de développement et de raccordement de champs dominait et représentait 50,4 % de la part de marché des pipelines offshore, servant d’épine dorsale pour connecter les puits sous-marins aux plates-formes centrales et permettant une extraction efficace des ressources des champs matures.

Dans le même temps, les pipelines d'exportation apparaissent comme le segment connaissant la croissance la plus rapide avec un TCAC de 6,08 % sur la période de prévision, stimulé par la demande croissante de transport d'hydrocarbures des hubs offshore directement vers les marchés terrestres, soutenant l'expansion de la production pétrolière et gazière dans un contexte de besoins énergétiques mondiaux.

Par profondeur d'eau

Le segment des eaux peu profondes est dominé en raison de l'infrastructure établie et de la rentabilité

Sur la base de la segmentation de la profondeur de l’eau, le marché est classé en eaux peu profondes, en eaux profondes et en eaux ultra-profondes.

En 2025, le segment des eaux peu profondes dominait le marché, avec une part de 45,0 %, tirant parti des infrastructures établies, d'une complexité d'installation moindre et de la proximité des rivages pour un transport rentable d'hydrocarbures à partir de bassins prolifiques.

- En février 2026, Allseas a commencé à travailler sur un projet de pipeline offshore en eaux peu profondes au large de Taïwan, en installant une nouvelle ligne de 36 pouces qui sera parallèle à la route existante Yongan-Tongxiao afin de renforcer la capacité de transport de gaz naturel et de soutenir les objectifs de transition énergétique de Taïwan.

Pendant ce temps, le segment des eaux profondes apparaît comme le segment connaissant la croissance la plus rapide avec un TCAC de 5,71 % sur la période projetée, alimenté par les progrès technologiques dans l'ingénierie sous-marine et les navires qui débloquent de vastes réserves dans des profondeurs difficiles, stimulant les investissements malgré des risques plus élevés.

Par candidature

Le segment des gazoducs est devenu un segment en croissance grâce à des réseaux étendus

Sur la base de la segmentation des applications, le marché est classé engaz naturelles pipelines, les oléoducs et les pipelines CO₂/multi-usages.

En 2025, les gazoducs dominaient le marché, avec une part de 53,91 %, soutenant l'approvisionnement mondial en énergie grâce à de vastes réseaux qui fournissent du carburant à combustion propre depuis des champs sous-marins éloignés jusqu'aux terminaux de traitement et aux réseaux.

Pendant ce temps, les pipelines de CO₂/polyvalents constituent le segment qui connaît la croissance la plus rapide avec un TCAC de 7,54 % au cours de la période de prévision, propulsé par des initiatives de captage du carbone et des conceptions polyvalentes prenant en charge l'hydrogène ou des flux mixtes pour la transition énergétique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des pipelines offshore

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Offshore Pipeline Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a atteint 4,36 milliards de dollars en 2025, assurant ainsi sa position de plus grand marché, alimenté par les réserves prolifiques du golfe du Mexique, ses infrastructures matures et ses technologies sous-marines avancées qui soutiennent les exportations d'hydrocarbures en grand volume.

Marché américain des pipelines offshore

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 3,77 milliards de dollars en 2025, ce qui représente environ 28,57 % de la taille du marché mondial. Le marché américain prospère dans le golfe du Mexique, grâce à de vastes réseaux qui transportent le pétrole et le gaz des champs en eaux profondes jusqu'aux raffineries, grâce à l'innovation technologique et à une exploration constante.

Europe

L’Europe devrait connaître une croissance de 4,32 % au cours des prochaines années, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 2,87 milliards de dollars en 2025. Le marché européen est ancré dans la mer du Nord et la Méditerranée, où les gisements matures et les nouvelles découvertes en eaux profondes stimulent la demande d’infrastructures sous-marines pour transporter le pétrole et le gaz vers les terminaux terrestres et les marchés régionaux.

Marché des pipelines offshore en Allemagne

Le marché allemand était évalué à environ 0,19 milliard de dollars en 2025. Il devrait atteindre 0,20 milliard de dollars d'ici 2026, ce qui représente environ 1,45 % des revenus mondiaux.

Asie-Pacifique

L'Asie-Pacifique détenait la troisième part la plus importante en 2025, évaluée à 2,60 milliards de dollars, et devrait également détenir une part de premier plan en 2026, avec 2,78 milliards de dollars, propulsée par les géants gaziers d'Asie du Sud-Est et les vastes projets de GNL de l'Australie, qui nécessitent des réseaux sous-marins robustes pour exporter de vastes réserves afin d'alimenter la demande du marché de l'Asie-Pacifique.

Marché chinois des pipelines offshore

Le marché chinois en 2025 était évalué à environ 1,03 milliard de dollars, ce qui représentait environ 7,79 % des revenus du marché mondial. Le marché chinois connaît une expansion rapide, stimulé par la hausse de la demande énergétique intérieure et par une stratégie visant à sécuriser les réserves pétrolières et gazières offshore dans les mers de Chine méridionale et orientale. Le pays investit massivement dans les infrastructures de pipelines pour relier les champs offshore aux centres de traitement terrestres, renforcer la sécurité énergétique et réduire la dépendance aux importations, soutenus par des améliorations technologiques et des programmes d’exploration soutenus par le gouvernement.

Marché des pipelines offshore en Inde

Le marché indien devrait être l’un des plus importants au monde, avec des revenus évalués à environ 0,28 milliard de dollars en 2025, soit environ 2,10 % du marché mondial.

Marché des pipelines offshore en Indonésie

Le marché indonésien en 2025 est estimé à environ 0,36 milliard de dollars, soit environ 2,95 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 1,48 milliard de dollars en 2025. Le marché de l’Amérique latine est dominé par les prolifiques gisements présalifères du Brésil et par les opérations dans le golfe du Mexique, où de vastes réseaux sous-marins transportent le pétrole et le gaz vers les raffineries terrestres et les terminaux d’exportation, soutenant ainsi l’approvisionnement énergétique régional et la croissance des exportations.

Marché des pipelines offshore au Brésil

Le marché brésilien a atteint une valorisation d'environ 0,99 milliard de dollars en 2025, représentant une part très mineure du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 1,89 milliard de dollars en 2025. La croissance du marché est tirée par les principaux gisements de pétrole et de gaz du golfe Persique, de la mer Rouge et de l'Afrique de l'Ouest, où des pipelines sous-marins relient les plates-formes offshore aux centres de traitement et d'exportation terrestres, soutenant ainsi les exportations régionales d'énergie et l'approvisionnement national.

Marché des pipelines offshore du CCG

Le marché du CCG a atteint une valorisation d'environ 1,08 milliard de dollars en 2025, soit environ 8,14 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les fournisseurs augmentent activement leur part de marché grâce à l’expansion de leurs activités et aux progrès technologiques

Le marché a une structure fragmentée, comprenant des acteurs de premier plan tels que Subsea 7, Saipem, McDermott International et d'autres. Par exemple, en décembre 2025, Allseas a annoncé son intention d'installer un système de pipelines en eau profonde de 500 km pour Enbridge dans le golfe du Mexique aux États-Unis, comprenant quatre lignes d'exportation qui transporteronthuile bruteet le gaz naturel des nouveaux développements vers les hubs offshore existants, augmentant ainsi la capacité d'exportation à long terme et renforçant les infrastructures sous-marines dans la région. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES SOCIÉTÉS DE PIPELINES OFFSHORE PROFILÉES DANS LE RAPPORT :

- Subsea 7 (Royaume-Uni)

- Saipem(Italie)

- McDermott International (États-Unis)

- TechnipFMC (Royaume-Uni)

- Toutes les mers(Suisse)

- Boskalis(Pays-Bas)

- Van Oord (Pays-Bas)

- Heerema Marine Contractors (Pays-Bas)

- Petrofac(ROYAUME-UNI.)

- Larsen & Toubro (L&T) (Inde)

- Sapura Energy (Malaisie)

- Chine Offshore Oil Engineering Co., LTD. (COOEC) (Chine)

- Hyundai Heavy Industries (Corée du Sud)

- Société nationale de construction pétrolière (NPCC) (EAU)

- Groupe John Wood (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2026 :La Kuwait Petroleum Corporation (KPC) a annoncé son intention d'inviter les compagnies pétrolières internationales à contribuer au développement des gisements de pétrole et de gaz offshore récemment découverts, dans le but d'augmenter la capacité de production nationale à 4 millions de barils par jour d'ici 2035. Cette décision cible trois gisements offshore découverts en 2025 et marque une évolution vers une plus grande participation étrangère dans le secteur en amont du Koweït.

- Janvier 2026 :L'Autorité du canal de Panama a lancé un appel d'offres pour un pipeline de GPL de 76 km et deux nouveaux terminaux portuaires à conteneurs sur les côtes Atlantique et Pacifique, dans le but d'augmenter la capacité de transport et de transbordement de carburant. Les projets font partie d’une stratégie plus large visant à renforcer le rôle du Panama en tant que plaque tournante intermodale mondiale dans un contexte de dynamique changeante du commerce régional et du transit énergétique.

- Décembre 2025 :Petrobras a annoncé son intention de lancer un appel d'offres en 2026 pour un gazoduc clé lié à deux FPSO prévus pour le bassin en eaux profondes de Sergipe-Alagoas au large du Brésil. Le gazoduc est destiné à exporter le gaz produit par les FPSO SEAP, soutenant le projet Sergipe Águas Profundas, dont les opérations devraient démarrer vers 2030.

- Septembre 2025 :La Direction Offshore de Norvège a approuvé le raccordement par Equinor de la plate-forme Troll B au gazoduc d'exportation de Kvitebjørn, permettant l'exportation de gaz vers Kollsnes à partir du quatrième trimestre 2025. Cette décision réduit la baisse attendue de la production de gaz, ajoute de la flexibilité à l'exportation via les lignes Troll A et Kvitebjørn et réutilise les anciennes infrastructures d'injection de gaz, avec des investissements d'environ 116,5 millions de dollars.

- Août 2025 :JERA et bp ont lancé JERA Nex bp, une coentreprise mondiale éolienne offshore à parts égales dont le siège est à Londres. La société détiendra, développera et exploitera des actifs éoliens offshore d'une capacité potentielle nette d'environ 13 GW, dont environ 1 GW de projets en exploitation et un important pipeline de développement en Europe et en Asie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des pipelines offshore fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport sur le marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de pipeline, profondeur d’eau, application et région |

|

|

Par type de pipeline

Par profondeur d'eau

Par candidature

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 13,21 milliards de dollars en 2025 et devrait atteindre 20,58 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 4,36 milliards de dollars.

Le marché devrait afficher un TCAC de 5,01 % au cours de la période de prévision 2026-2034.

Le secteur des gazoducs est en tête du segment des applications.

L’exploration et la production soutenues de pétrole et de gaz offshore stimulent la croissance du marché.

Subsea 7, Saipem, McDermott International et d’autres font partie des principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

L’augmentation de la consommation énergétique mondiale, en particulier dans les pays en développement, entraîne le besoin de nouvelles activités d’exploration et de production (E&P) offshore. À mesure que les réserves côtières arrivent à maturité, les entreprises se tournent vers les eaux profondes et ultra-profondes, ce qui nécessite une infrastructure sous-marine robuste.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés