Taille, part et analyse de l’industrie des services de forage, par service (forage directionnel {enregistrement pendant le forage (LWD), mesure pendant le forage (MWD), système rotatif orientable (RSS), moteurs à boue et autres} et forage non directionnel), par application (onshore et offshore {eaux peu profondes, eaux profondes et eaux ultra-profondes}), par utilisateur final (pétrole et gaz, mines, exploration de l’eau et autres) et prévisions régionales, 2026-2034

Taille du marché des services de forage et perspectives d’avenir

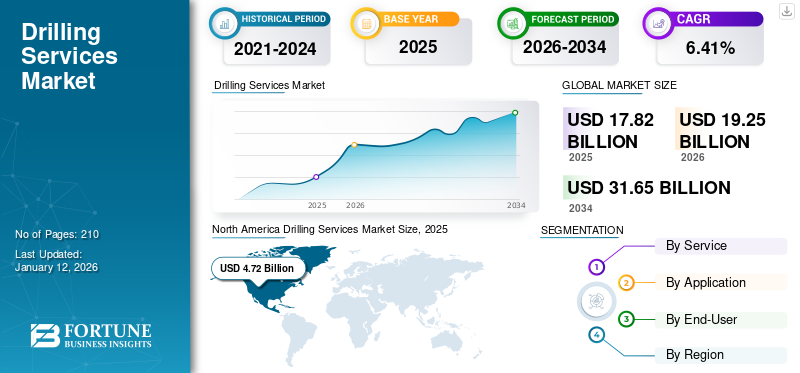

La taille du marché mondial des services de forage était évaluée à 17,82 milliards USD en 2025. Le marché devrait passer de 19,25 milliards USD en 2026 et devrait atteindre 31,65 milliards USD d’ici 2034, avec un TCAC de 6,41 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 26,48 % en 2025.

Les services de forage englobent les processus spécialisés de création de trous dans la terre (ou dans d'autres matériaux) à des fins diverses, allant de l'extraction de ressources à la construction et à la recherche scientifique.

Le marché devrait connaître une forte demande dans les années à venir en raison de l’augmentation de la consommation mondiale d’énergie et du besoin croissant d’exploration et de production de ressources.

Halliburton est l'un des acteurs clés du marché. Il offre une large gamme de services, notammentfluides de forage, cimentation, forets et construction de puits, offrant des solutions intégrées pour diverses exigences de forage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services de forage

- Taille du marché en 2025 : 17,82 milliards USD

- Taille du marché en 2026 : 19,25 milliards de dollars

- Taille du marché prévue pour 2034 : 31,65 milliards de dollars

- TCAC : 6,41 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 26,48 % en 2025.

- Le segment des services de forage directionnel devrait représenter 77,82 % du marché en 2026.

- Le segment des applications onshore devrait détenir 69,49 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 4,43 milliards USD en 2025 et devrait atteindre 4,89 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 4,72 milliards de dollars en 2025 et devrait atteindre 5,16 milliards de dollars en 2026.

Europe

L’Europe a généré 2,47 milliards de dollars en 2025 et devrait atteindre 2,60 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 4,02 milliards de dollars d’ici 2026.

Japon

L’augmentation des investissements dans les technologies d’exploration énergétique et de forage devrait soutenir une croissance régulière du marché au cours de la période de prévision.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande d’énergie en hausse rapide en raison de la construction de nouvelles infrastructures pour soutenir la croissance de l’industrie

Différents pays à travers le monde ont observé une augmentation substantielle de leur apport énergétique global au fil des décennies. La mise en place de nouvelles infrastructures commerciales et industrielles a poussé les économies émergentes et développées à concéder une énorme demande d’électricité, favorisant ainsi la taille du marché des services de forage. En outre, l'augmentation des dépenses dans les secteurs minier, manufacturier, commercial, de la construction et dans de nombreux autres secteurs verticaux a conduit de nombreuses autorités privées et publiques à intensifier leurs efforts pour répondre à la demande des consommateurs pendant les heures de pointe. Par exemple, d’après le rapport de l’AIE sur le marché pétrolier (OMR), la demande mondiale de pétrole devrait croître en moyenne de 1,1 mb/j en 2025, contre 870 kb/j en 2024. La Chine devrait être la principale source de croissance du marché des services de forage, principalement alimentée par l’évolution de son secteur pétrolier.pétrochimiqueindustrie, suivi par d’autres pays d’Asie-Pacifique.

Les nouveaux développements dans l’industrie des hydrocarbures, associés à la découverte de nouveaux gisements pétrolifères, joueront un rôle majeur dans les perspectives du marché

Les investissements croissants pour explorer et produire un volume important d’hydrocarbures pour répondre à la demande internationale en énergie devraient être l’un des facteurs clés augmentant la part de marché mondiale des services de forage. De plus, le forage continu de puits sauvages et le déploiement d’études géologiques pour découvrir de nouveaux réservoirs de capacité capables de fournir efficacement une production pétrolière sur une période plus longue devraient dévoiler de nouvelles opportunités pour l’industrie. Par exemple, en octobre 2020, Odfjell Drilling a annoncé avoir obtenu un contrat de forage de 15 puits auprès du géant industriel Equinor pour forer et compléter des puits en mer du Nord dans le cadre de son projet Breidablikk. Les nouveaux sites de forage devraient être situés au large d’Aberdeen et devraient démarrer en 2022 avec une expansion sur 2,5 ans.

RESTRICTIONS DU MARCHÉ

La tendance croissante à l’adoption de technologies de production d’énergie propre pourrait entraver le rythme de l’industrie

Divers gouvernements et organisations ont introduit des objectifs substantiels de production d’énergie renouvelable afin de réduire les émissions de carbone qui pourraient entraver le marché mondial des services de forage. En outre, différentes administrations s’efforcent également de réduire leur dépendance aux combustibles fossiles, adhérant ainsi à des technologies à faibles émissions. Par exemple, selon les derniers rapports de l’AIE, 2023 et 2024 ont marqué une année historique pour la croissance de la capacité renouvelable, avec des ajouts annuels qui devraient augmenter chaque année. Des politiques importantes introduites en 2022, notamment REPowerEU dans l’UE, l’Inflation Reduction Act (IRA) aux États-Unis et le 14e plan quinquennal chinois pour les énergies renouvelables, devraient apporter un soutien supplémentaire pour accélérer le déploiement des énergies renouvelables dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

Nouveaux contrats pour le développement d'actifs miniers ainsi que des activités de collaboration pour propulser les perspectives de l'industrie

Les efforts croissants déployés par de nombreuses entreprises pour produire une quantité importante de métaux et de minéraux devraient dévoiler de nouvelles opportunités pour les services de forage mondiaux. Par ailleurs, l'industrie a également observé divers contrats de partenariat pour explorer les réserves en vrac. Par exemple, en août 2020, Swick Mining Services Limited a annoncé qu’elle recevrait de nouveaux contrats de forage pour l’exploitation minière des mines de cuivre de MATSA et d’Olympic Dam de BHP, situées en Espagne et en Australie. La société devrait conclure un accord de cinq ans pour fournir des services de forage souterrain en Australie, ainsi qu'un contrat de cinq ans pour des actifs espagnols.

LES DÉFIS DU MARCHÉ

La volatilité des prix ayant un impact direct sur les décisions d'investissement constitue un défi pour le marché

Les acteurs du marché des services de forage sont confrontés à des défis dus à l’évolution des prix du pétrole et du gaz, car les sociétés d’exploration et de production réduisent fréquemment leurs budgets de forage et leurs opérations de projets en période de prix bas. Cela se traduit par une demande réduite de services de forage, une concurrence intense pour des projets rares et, à terme, une contraction des marges bénéficiaires. Ce besoin continu d’adaptation et de gestion des coûts pour faire face aux fluctuations des prix et à l’évolution de la demande énergétique constitue un défi majeur pour le secteur des services de forage. Par exemple, la baisse des prix entre 2014 et 2016 a entraîné d’importantes pertes d’emplois et des faillites dans l’industrie du forage. De même, la baisse des prix pendant la pandémie de COVID-19 en 2020 a entraîné d’importantes réductions des dépenses en capital des entreprises pétrolières et gazières, affectant directement les opérations de forage.

TENDANCES DU MARCHÉ DES SERVICES DE FORAGE

Le lancement continu de nouveaux outils et services pour augmenter la production devrait façonner la dynamique du marché

Divers acteurs de l’industrie s’efforcent continuellement d’effectuer des activités de recherche et développement (R&D) pour renforcer leur position et maximiser la production, faisant ainsi progresser le marché mondial des services de forage. De plus, les entreprises se concentrent également sur l’intégration de solutions avancées à leur portefeuille pour évaluer les conditions de fond en temps réel afin de mieux optimiser les puits de forage. Par exemple, en octobre 2024, Halliburton a lancé son système orientable rotatif intelligent et hautes performances iCruise Force, qui, lorsqu'il est associé à la plate-forme d'automatisation et d'opérations à distance LOGIX d'Halliburton, améliore les capacités de forage. Alimenté par une haute efficacitémoteurs de boue, le système améliore l'efficacité avec des fonctionnalités accrues de forage et un forage plus profond dans des formations complexes, visant à aider les clients à atteindre des taux de pénétration plus rapides, des dépenses de forage réduites et un positionnement de puits de forage plus précis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact négatif sur le marché dans de nombreux secteurs verticaux. Différentes industries ont subi d’importantes pertes d’exploitation en raison de l’imposition de politiques strictes telles que des confinements à l’échelle nationale pour freiner la portée du virus. En conséquence, l’épidémie a modifié la demande d’hydrocarbures et entravé les opérations minières, mettant ainsi en péril le secteur des services de forage.

En outre, différents paramètres, tels que les perturbations des chaînes de valeur, la guerre des prix en cours, la détérioration des prix internationaux du pétrole brut, l’indisponibilité de nouveaux investissements, la baisse de la demande d’énergie et bien d’autres, ont joué un rôle déterminant dans l’évolution de l’industrie pendant la pandémie. Par exemple, en avril 2020, l’Agence internationale de l’énergie (AIE) a évalué que lehuile bruteles besoins devraient diminuer de 9,3 millions de barils par jour (mbpj) en 2020 par rapport à l’année précédente.

ANALYSE DE SEGMENTATION

Par service

Les services de forage directionnel dominent le marché en raison de l'augmentation du forage de puits hautement techniques

Sur la base du service, le marché est largement classé en forage directionnel et forage non directionnel, le segment directionnel étant ensuite divisé en diagraphie pendant le forage (LWD), mesure pendant le forage (MWD), système orientable rotatif (RSS), moteurs à boue et autres.

Les services de forage directionnel sont susceptibles de dominer la taille de l'industrie en raison de l'augmentation du forage de puits hautement techniques dans des formations non conventionnelles, couplée à la découverte de nouvelles réserves dans des réservoirs complexes. De plus, de nombreux avantages opérationnels, notamment des solutions rentables ainsi qu’un taux de pénétration (ROP) plus élevé, devraient propulser la demande pour le segment des services du système rotatif orientable (RSS). Le service de mesure pendant le forage (MWD) devrait également connaître une croissance significative en raison d'un fonctionnement efficace, d'une intégration pratique et de l'avancement des technologies de forage de longue date. Le segment devrait dominer le marché avec une part de 77,82 % en 2026.

Pour le forage non directionnel, la demande est motivée par la nécessité d'un forage efficace et économique dans les réservoirs traditionnels et les champs vieillissants. La demande croissante d'énergie et la croissance des réserves disponibles continuent de soutenir ce secteur, en particulier dans les zones développées.pétrole et gazinfrastructures, qui tirent la croissance du segment. le segment est susceptible de croître avec un TCAC considérable de 7,73 % au cours de la période de prévision (2025-2032).

Par candidature

De faibles coûts de forage ainsi qu’un taux de récupération substantiel pour propulser le paysage du segment onshore

En fonction des applications, le marché est segmenté en onshore et offshore, avec une segmentation supplémentaire en eaux peu profondes, en eaux profondes et en eaux ultra profondes.

Les applications terrestres dominent le marché, car la croissance des services de forage terrestre est soutenue, entre autres facteurs, par le développement d'infrastructures, de nouvelles réserves potentielles en vrac et des coûts de forage nettement inférieurs. Ce segment devrait dominer en détenant une part de marché de 69,49 % en 2026.

La demande mondiale croissante d’énergie pour l’exploration des réserves offshore et les innovations technologiques, telles que les méthodes de forage en eau profonde, favorisent des ressources inaccessibles. De plus, les efforts croissants déployés par les sociétés d’exploration et de production pour intégrer des alternatives innovantes afin de lutter contre les problèmes difficiles dans diverses profondeurs d’eau sont susceptibles d’augmenter les perspectives du segment offshore. Le segment offshore est sur le point de croître avec un TCAC de 8,65 % au cours de la période de prévision (2025-2032).

Par utilisateur final

Augmentation de la demande mondiale d’énergie pour aider les utilisateurs finaux du pétrole et du gaz à dominer la taille de l’industrie

En fonction de l’utilisateur final, le marché est divisé en pétrole et gaz, exploitation minière, exploration de l’eau et autres.

L'utilisateur final du pétrole et du gaz domine la part de marché des services de forage en raison de l'augmentation des investissements dans de nouveaux actifs d'hydrocarbures, de la libération de nouvelles réserves et d'objectifs de production importants. Le segment devrait dominer le marché avec une part de 62,23 % en 2026.

Le segment minier devrait connaître une croissance substantielle en raison des stratégies d’expansion des sites miniers dominants ainsi que de l’exploitation de nouvelles réserves.

L’exploration de l’eau est susceptible d’observer un TCAC substantiel au cours de la période de prévision en raison d’une augmentation des projets d’exploration des eaux souterraines dans différentes zones.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE FORAGE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord fait évoluer le marché des services de forage avec de nouveaux projets

Le marché en Amérique du Nord a atteint 4,72 milliards de dollars en 2025, soit 26,48 % du chiffre d’affaires total du marché, et devrait atteindre 5,16 milliards de dollars en 2026. La région devrait dominer la part de marché mondiale des services de forage en raison de la présence de divers acteurs clés de l’industrie, d’une expertise de longue date dans le forage de formations complexes, d’importantes réserves non conventionnelles, de politiques gouvernementales favorables et de nouveaux projets, entre autres facteurs. Par exemple, l’Association canadienne des entrepreneurs en énergie (ACOEC), qui représente 95 entreprises membres dans les domaines du forage terrestre, du forage offshore et des plates-formes de service au Canada, indique que ses perspectives de forage pour 2025 devraient augmenter. La CAOEC s'attend aux plus hauts niveaux d'opérations de forage et d'emplois associés depuis 2015, avec un total estimé de 6 604 puits forés en 2025, soit une augmentation de 448 par rapport à 2024, avec 6 156 puits.

North America Drilling Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

NOUS.

Les États-Unis dominent le marché, portés par le boom de la production de gaz de schiste et les progrès technologiques

Les États-Unis continuent d’être un acteur majeur dans le secteur des services de forage, alimentés par les abondantes formations de schiste trouvées dans des régions telles que le bassin permien, Eagle Ford et Marcellus. La reprise des opérations de forage terrestre, ainsi que les améliorations technologiques telles que le forage horizontal et la fracturation hydraulique, continuent de susciter le besoin de services de forage avancés. Par exemple, l’Energy Information Administration (EIA) des États-Unis a estimé que la production de brut passerait d’un niveau record de 13,2 millions de barils par jour (b/j) en 2024 à environ 13,6 millions de b/j en 2025. Le marché américain est sur le point de croître avec une valorisation de 4,02 milliards de dollars en 2026.

Europe

L’évolution de l’environnement énergétique stimule la demande de services de forage dans la région

L'Europe a contribué pour environ 2,47 milliards de dollars au marché mondial en 2025, soit une part de 13,85 %, et devrait atteindre 2,6 milliards de dollars en 2026. Le marché des services de forage en Europe combine des champs offshore établis en mer du Nord et un intérêt croissant pour l'énergie géothermique. Le marché britannique devrait gagner 0,23 milliard de dollars en 2026. Bien que l’exploration pétrolière et gazière fasse l’objet d’une surveillance environnementale croissante, la demande de services de forage se poursuit en raison de la nécessité de maintenir les niveaux de production actuels. Par exemple, en mars 2025, Expro a obtenu deux accords avec OMV Petrom, la société énergétique intégrée de l'Europe du Sud-Est, d'une valeur de plus de 10 millions de dollars pour la plus grande initiative de gaz naturel dans la mer Noire roumaine. La Norvège devrait gagner 0,50 milliard de dollars en 2025, tandis que la Russie devrait gagner 1,23 milliard de dollars la même année.

Asie-Pacifique

La demande croissante d’énergie dans les économies en développement stimule la croissance du marché dans la région

En 2025, le marché de l'Asie-Pacifique s'élevait à 4,43 milliards de dollars, soit 24,88 % de la demande mondiale, et devrait atteindre 4,89 milliards de dollars en 2026. La Chine devrait être évaluée à 2,61 milliards de dollars en 2026. La taille de l'industrie de la région de la région Asie-Pacifique devrait également observer un taux de croissance considérable en raison de l'augmentation brutale de la demande d'énergie, de la croissance des activités d'exploration et de production, de la dépendance à l'égard des réserves de charbon et de l'importance des métaux et des métaux. réserves minérales. Par exemple, selon le BP Statistical Review of World Energy publié en juin 2020, la production totale de charbon de la Chine s'élevait à 79,82 exajoules à la fin de 2019, contre 76,58 exajoules en 2018, soit une augmentation de plus de 4,2 % par an. La valeur de l’Inde est estimée à 0,57 milliard de dollars en 2026, tandis que celle de la Thaïlande devrait atteindre 0,42 milliard de dollars la même année.

Chine

Investissements dans les technologies avancées de forage et le marché des carburants de services en Chine

La Chine est l’un des principaux acteurs sur le marché mondial, et elle met de plus en plus l’accent sur la production locale de pétrole et de gaz afin de réduire sa dépendance aux importations. Les programmes gouvernementaux visant à améliorer l'exploration et la production dans des zones telles que le bassin du Tarim génèrent une demande considérable de services de forage. Les sociétés de forage chinoises améliorent également rapidement leurs compétences technologiques pour rivaliser avec leurs concurrents mondiaux. Par exemple, en novembre 2024, la Chine a présenté son premier navire de forage en haute mer, le Meng Xiang (Dream), entièrement conçu et construit au niveau national à Guangzhou, dans la province du Guangdong. Le navire, capable de forer jusqu'à 11 kilomètres de profondeur, représente une étape importante dans l'exploration et l'enquête océaniques.

l'Amérique latine

La résurgence des activités d’exploration et de production influence la demande de services de forage

Le marché de l'Amérique latine représentait 2,4 milliards de dollars en 2025, soit 13,49 % de l'industrie mondiale, et devrait atteindre 2,56 milliards de dollars en 2026. L'Amérique latine, en particulier le Brésil, présente des opportunités de croissance considérables en raison de ses vastes réserves de pétrole et de gaz inexploitées. Les découvertes pré-selifères du Brésil continuent d'alimenter les opérations de forage offshore. Les troubles politiques et économiques peuvent affecter les montants des investissements, mais les perspectives à long terme des services de forage dans la région restent encourageantes.

Moyen-Orient et Afrique

L’augmentation des investissements dans les champs pétroliers et gaziers offshore stimule la demande de services de forage dans la région

Le Moyen-Orient et l’Afrique devraient également connaître une croissance sur le marché mondial des services de forage. Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,8 milliards de dollars en 2025, soit une part de 21,30 %, et devraient atteindre 4,04 milliards de dollars en 2026. Un potentiel énorme et inexploité de production d’hydrocarbures, de faibles coûts de forage, la disponibilité de réservoirs à des profondeurs moindres et des réserves minérales abondantes sont quelques-uns des facteurs clés qui propulsent le paysage régional. Par exemple, en décembre 2020, Saudi Aramco, un géant pétrolier et gazier situé en Arabie saoudite, a annoncé la découverte de quatre nouveaux champs pétroliers et gaziers dont on estime qu'ils disposent de réserves de grande capacité dans différentes parties du royaume. L’Arabie saoudite devrait atteindre une valeur marchande de 0,78 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs dominent le marché grâce à leurs vastes portefeuilles de services et à leurs technologies avancées

Le marché des services de forage est caractérisé par une concurrence intense, avec une part importante des acteurs mondiaux. Des sociétés de premier plan, telles que Schlumberger, Halliburton, Baker Hughes et Weatherford International, dominent le marché en raison de leur vaste portefeuille de services, de leurs technologies avancées et de leur présence mondiale établie. Ces acteurs majeurs investissent continuellement dans la R&D pour développer des solutions de forage innovantes, notamment des techniques de forage avancées, l'automatisation et la numérisation, afin d'acquérir un avantage concurrentiel.

D'autres sociétés notables, notamment Nabors Industries, Helmerich & Payne et Precision Drilling Corporation, jouent également un rôle important, se spécialisant souvent dans des régions géographiques ou des types de services de forage spécifiques. Le paysage concurrentiel est en outre façonné par de petits acteurs régionaux qui proposent des services spécialisés et rivalisent sur les prix et l’expertise locale.

Liste des principales sociétés de services de forage profilées :

- Schlumberger(NOUS.)

- Boulanger Hughes(NOUS.)

- Petrofac (Royaume-Uni)

- Nabors Industries(NOUS.)

- Halliburton(NOUS.)

- Weatherford (Suisse)

- TechnipFMC (Royaume-Uni)

- China Oilfield Services Limited (Chine)

- Epiroc (Suède)

- Patterson UTI (États-Unis)

- Valaris (Royaume-Uni)

- Seadrill (Bermudes)

- Société de forage de précision (Canada)

- Petrofac (Royaume-Uni)

- Services de forage internationaux LLC (Oman)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Mars 2025 :Halliburton Co. et Sekal AS ont lancé le premier système de forage automatisé de fond, qui combine l'automatisation et les opérations à distance LOGIX d'Halliburton, Drilltronics de Sekal et le système de contrôle d'automatisation de la plate-forme. L'équipe a mis en œuvre le système pour un puits Equinor ASA situé sur le plateau continental norvégien, doté d'une solution de contrôle intégrée en boucle fermée.

Mars 2025 :Schlumberger a introduit les technologies de contrôle de puits électriques EWC qui réduisent à la fois les dépenses d'investissement et d'exploitation tout en améliorant la sécurité des opérations de forage essentielles. Cette technologie de contrôle de puits, nécessaire pour éviter le rejet incontrôlé de fluides du puits, s'appuie généralement sur des systèmes hydrauliques constitués d'un agencement complexe de tuyaux, de vannes et d'actionneurs.

Janvier 2025 :Halliburton a remporté un contrat auprès de Petrobras pour des services complets de forage dans divers champs offshore au Brésil, à l'issue d'un processus de sélection compétitif. Dans le cadre de cet accord, Halliburton fournira le système rotatif orientable (RSS) intelligent iCruise pour minimiser le temps de forage et positionner avec précision les puits, ainsi que la plate-forme d'automatisation et d'opérations à distance LOGIXTM pour améliorer la cohérence et l'efficacité de la construction des puits.

Novembre 2024 :Weatherford International plc a annoncé deux contrats au Moyen-Orient : un avec une compagnie pétrolière nationale au Qatar et un autre avec la compagnie pétrolière du Koweït. En mettant en œuvre la technologie de pointe VictusTM Intelligent MPD de Weatherford, KOC a attribué à Weatherford un contrat de services de forage sous pression géré (« MPD ») mettant l'accent sur l'augmentation de l'efficacité opérationnelle, l'amélioration de la sécurité, le raccourcissement des délais de livraison des puits et la réduction des dépenses.

Octobre 2024 :Nabors Industries Ltd. et Parker Wellbore ont annoncé un accord définitif aux termes duquel Nabors acquerra toutes les actions ordinaires émises et en circulation de Parker en échange de 4,8 millions d'actions ordinaires de Nabors.

Analyse et opportunités d’investissement

- La demande de services de forage est fortement impactée par les investissements dans l’exploration et la production pétrolières et gazières, en particulier dans les ressources non conventionnelles telles que le schiste. De plus, les entreprises de forage dotées de technologies flexibles trouvent de nouvelles opportunités de croissance grâce aux investissements dans les sources d'énergie renouvelables telles que le forage géothermique.

- Par exemple, l'Égypte a annoncé le forage de 110 puits d'exploration avec un investissement de 1,2 milliard de dollars au cours de l'exercice 2024/2025 pour renforcer la capacité de production de pétrole et de gaz du pays. Lors d'une séance avec une commission parlementaire examinant le programme du nouveau gouvernement, le ministre égyptien du Pétrole et des Ressources minérales, Karim Badawi, a annoncé que le pays avait l'intention de forer 586 puits d'exploration de pétrole et de gaz, allouant un investissement de 7,2 milliards de dollars d'ici 2030.

De même, la US Energy Development Corporation (U.S. Energy) a annoncé qu’elle étendait ses activités dans le riche bassin du Permien. U.S. Energy est prêt à entreprendre une expansion et des progrès substantiels dans l'une des zones pétrolières et gazières les plus efficaces des États-Unis. Dans les années à venir, la société prévoit d'investir plus de 750 millions de dollars, en allouant principalement ce financement à des initiatives dans la région du Permien.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les services de forage fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises. En outre, il offre un aperçu des tendances et de la technologie du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, il englobe plusieurs facteurs et défis qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,41 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par service, application, utilisateur final et région |

|

Segmentation |

Par service

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 17,82 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,41 % au cours de la période de prévision 2026-2034.

Le segment du pétrole et du gaz devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 4,72 milliards de dollars en 2025.

L’augmentation rapide de la demande énergétique due à la construction de nouvelles infrastructures et aux nouveaux développements dans l’industrie des hydrocarbures, associée à la découverte de nouveaux gisements de pétrole, sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Schlumberger, Baker Hughes, Petrofac et d'autres.

La taille du marché mondial devrait atteindre 31,65 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés