Taille du marché des services de forage directionnel, part et analyse de l’industrie, par type (conventionnel et RSS), par emplacement (onshore et offshore), par service (enregistrement pendant le forage (LWD), mesure pendant le forage (MWD), système orientable rotatif (RSS), moteurs à boue et autres) et prévisions régionales, 2026-2034

Taille du marché des services de forage directionnel et perspectives d’avenir

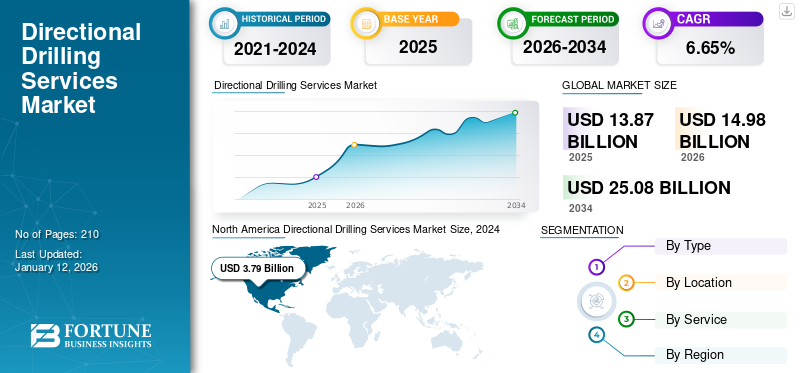

La taille du marché mondial des services de forage directionnel était évaluée à 13,87 milliards USD en 2025 et devrait passer de 14,97 milliards USD en 2026 à 25,07 milliards USD d’ici 2034, avec un TCAC de 6,65 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 29,77 % en 2025.

Les services de forage directionnel englobent des techniques avancées de trajectoire souterraine pour optimiser l’extraction d’hydrocarbures et la pénétration des réservoirs géologiques. La méthodologie présente de nombreux avantages, notamment la flexibilité, une restauration minimale du site, une faible contamination des sols, un faible risque d'anomalies géologiques, etc.

L'augmentation des activités d'E&P sur différents sites, associée à des techniques avancées et à l'adaptabilité permettant de forer plusieurs puits à partir d'un seul emplacement afin de fournir un rendement maximal avec un minimum de temps d'arrêt, devrait propulser davantage les perspectives de l'industrie et accroître le besoin de services de forage directionnel.

Schlumberger (SLB) est un leader mondial du marché des services de forage directionnel. La société a développé des capacités avancées qui permettent une navigation précise dans les puits de forage, notamment des systèmes rotatifs orientables et une automatisation intelligente du fond de trou, qui contribuent à améliorer l'efficacité et la productivité du forage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des services de forage directionnel

- Taille du marché en 2025 : 13,87 milliards USD

- Taille du marché en 2026 : 14,97 milliards de dollars

- Taille du marché prévue pour 2034 : 25,07 milliards de dollars

- TCAC : 6,65 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des services de forage directionnel avec une part de 29,77 % en 2025.

- Le segment des types conventionnels devrait représenter une part de marché de 71,82 % en 2026.

- Le segment terrestre devrait détenir une part de 69,50 % en 2026 et est soutenu par le TCAC de 6,65 % du marché au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 4,14 milliards de dollars en 2025 et devrait atteindre 4,52 milliards de dollars en 2026, maintenant ainsi sa position de leader sur le marché mondial.

Europe

L'Europe représentait 1,83 milliard de dollars en 2025, soit 12,89 % du marché mondial, et devrait atteindre 1,93 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a accaparé 25,49 % du marché mondial en 2025, générant 3,47 milliards de dollars, et devrait atteindre 3,82 milliards de dollars en 2026.

NOUS.

Le marché américain des services de forage directionnel devrait atteindre 3,61 milliards de dollars en 2026, stimulé par l’augmentation des activités d’exploration de schiste et de forage terrestre.

Japon

Le Japon connaît une demande constante de services de forage directionnel, soutenue par des investissements continus dans les infrastructures énergétiques et les technologies de forage avancées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les découvertes dans l’industrie pétrolière et gazière stimulent la croissance du marché

Les découvertes de réserves et de champs pétrolifères ont été explorées dans le monde entier, ce qui propulse le secteur des services de forage directionnel. Les découvertes majeures comprennent les hautes Alpes dans l'ouest du Texas, en Alaska aux États-Unis, les hauteurs du Golan en Israël, les découvertes de gaz dans la mer de Kara au large de la partie nord-ouest de la péninsule de Yamal en Sibérie occidentale - Dinkov et Nyarmeyskoye, les découvertes de pétrole dans le bloc Stabroek Tilapia, Yellowtail (pétrole) et Haimara (gaz-condensat), une découverte de gaz offshore avec le puits d'exploration Lang Lebah-1RDR2 et, entre autres découvertes. On prévoit que les prix du pétrole augmenteront dans les années à venir, ce qui encouragerait les exploitants de champs pétrolifères, la production de gaz et les sociétés d'exploration indépendantes à investir danspétrole et gazdécouvertes et activités d’exploration.

Par exemple, en 2024, Equinor a révélé la découverte d’un puits de pétrole et de gaz nommé Ringand. Les ressources récupérables estimées se situent entre 2 et 13 millions de barils équivalent pétrole. Cette découverte est importante pour le mix énergétique européen car elle pourrait fournir des ressources supplémentaires à la Norvège, qui est l’un des plus grands exportateurs de pétrole d’Europe, contribuant ainsi à stabiliser l’approvisionnement énergétique de la région.

On estime que la demande croissante d’énergie propulsera positivement la taille du marché

Le marché mondial du pétrole et du gaz connaît une croissance significative, portée par la demande croissante des économies émergentes. Selon les projections de l'OPEP, la demande mondiale de pétrole devrait croître, avec une augmentation annuelle de 1,5 million de barils par jour. Divers développements régionaux et stratégies de production stimulent davantage le marché du forage. Les pays non membres de l’OPEP+ devraient contribuer à plus de 70 % à la croissance de l’offre de pétrole en 2025, principalement grâce à l’augmentation de la production dans les Amériques.

Le Canada, le Brésil et la Guyane devraient démarrer plusieurs nouvelles installations de production offshore, tandis que les États-Unis devraient maintenir une croissance constante de leur production. Les perspectives de BP suggèrent un pic potentiel de la demande mondiale de pétrole d'environ 102 millions de barils par jour en 2025, ce qui indique une période de transition complexe où le pétrole reste crucial dans le mix énergétique mondial. Malgré une croissance plus lente par rapport aux tendances pré-pandémiques, la demande continue des pays en développement, en particulier dans les secteurs des transports et de l'industrie, garantit des investissements et une expansion continus sur le marché du forage.

RESTRICTIONS DU MARCHÉ

La volatilité des prix du pétrole et la croissance des technologies alternatives de production d’énergie entravent la croissance du marché

Le prix du pétrole est soumis à la demande et à l’offre de pétrole, qui fluctuent considérablement. La hausse du prix du pétrole stoppe les projets et investissements à venir, ce qui interrompt les projets de forage. Une croissance significative des technologies de production d'énergie alternative telles que l'énergie solaire, éolienne et hydroélectrique réduirait la dépendance à l'égard du pétrole et du gaz, ce qui est susceptible d'affecter l'économie mondiale.services pétroliers. Par conséquent, la volatilité des prix du pétrole, ainsi que la croissance des technologies alternatives de production d’énergie, devraient freiner la croissance du marché dans le délai prévu.

OPPORTUNITÉS DE MARCHÉ

L’investissement croissant dans l’exploration des réserves pétrolières et gazières inexploitées accélère la croissance du marché

La croissance du pétrole et du gaz constitue l’épine dorsale de la demande énergétique à travers le monde. Au fil des années, le pétrole et le gaz ont été brusquement utilisés dans la production d’électricité, la fabrication de biens et le transport, entre autres industries d’utilisation finale. Cependant, la demande importante de combustibles non conventionnels tels que le gaz de schiste, le gaz de réservoir étanche etcharbonle méthane de lit est dû à l’urbanisation croissante, à la mondialisation et au développement économique massif, qui devraient stimuler la croissance du marché. De plus, de nombreux pays augmentent leurs dépenses en capital (CAPEX) pour répondre à la demande énergétique à venir.

Il est prouvé que les hydrocarbures, le pétrole et le gaz offshore sont l’une des sources d’énergie les plus efficaces et les plus fiables qui attirent de nombreux investisseurs et sociétés pétrolières et gazières. Ainsi, l’intérêt croissant pour la récupération du pétrole et du gaz inexploités devrait stimuler le marché au cours de la période de prévision. Selon l’Energy Information Administration des États-Unis, le gaz naturel devrait jouer un rôle majeur dans cette expansion du marché. Comme indiqué, les réserves prouvées de gaz naturel des États-Unis ont augmenté de 10 %, atteignant un record d'environ 691,0 Tcf à la fin de 2022. De même, les projections mondiales suggèrent que les ressources non trouvées (YTF) contribueront à environ 30 % du total.gaz naturelproduction mondiale d’ici 2050.

LES DÉFIS DU MARCHÉ

L’investissement à coût élevé en capital pour un nouveau projet constitue un défi pour le marché

Les exigences élevées en matière d’investissement en capital posent un défi important à la croissance du marché des services de forage directionnel. Les appareils de forage directionnel et les machines spécialisées nécessitent des investissements initiaux substantiels, avec des outils complexes tels que des moteurs,pompes à boue, les moteurs de fond, les localisateurs et les systèmes de mesure en cours de forage, coûtant potentiellement des millions de dollars par plate-forme. L'ampleur de l'engagement financier crée d'importantes barrières à l'entrée, en particulier pour les petites et moyennes entreprises qui peuvent hésiter à adopter ces techniques de forage avancées en raison des dépenses d'investissement importantes requises. De plus, l'usure constante des outils de fond de trou pendant les opérations de forage entraîne des coûts de maintenance et de remplacement élevés, amplifiant encore les défis économiques pour les opérateurs cherchant à étendre leurs capacités de forage directionnel.

TENDANCES DU MARCHÉ DES SERVICES DE FORAGE DIRECTIONNEL

Les progrès dans le domaine du forage directionnel horizontal (HDD) qui stimulent les projets d'infrastructure sont la dernière tendance

Les fabricants d’équipements de forage directionnel horizontal (HDD) ont élargi leurs gammes de produits en réponse à la demande croissante de HDD, tant au niveau national qu’international. Cela implique souvent de surmonter des obstacles pour atteindre des sommets de performance et de puissance plus élevés. Dans le même temps, les développements technologiques sont devenus inévitables alors que les producteurs visent à aider leurs clients à accroître la facilité d'entretien, la disponibilité et la productivité. Par exemple, en 2022, Ditch Witch a présenté ses cinquième et dixième modèles, qui comprennent quatre variantes tout-terrain et neuf variantes tout-terrain. Les plus grands disques durs de la gamme Ditch Witch sont désormais les AT120 et JT120. Avec 120 000 lb de force de poussée et de traction chacun, l'AT/JT120 peut gérer des installations plus grandes et des alésages plus longs. Dans cette classe de taille, les capacités tout-terrain peuvent doubler la production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement perturbé le marché des services de forage directionnel, provoquant une baisse de la demande de pétrole et de gaz qui a entraîné une réduction des activités de forage et une diminution de la demande de services. La pandémie a créé des défis, notamment des pénuries de main-d’œuvre, des perturbations de la chaîne d’approvisionnement, des restrictions de voyage et des mesures de distanciation sociale qui ont entravé les opérations de forage. Cependant, la crise a également accéléré certains développements positifs, tels que l’adoption accrue de technologies de forage et de surveillance à distance et l’attention croissante portée aux pratiques de forage durables et respectueuses de l’environnement.

ANALYSE DE SEGMENTATION

Par type

De faibles coûts d'exploitation ainsi qu'un forage efficace augmentent la croissance du segment conventionnel

En fonction du type, ce marché comprend les systèmes conventionnels et rotatifs (RSS).

Le segment de type conventionnel détient une part importante du marché des services de forage directionnel. Les services de forage directionnel conventionnels ont de faibles coûts d'exploitation, un forage efficace de puits à faible angle dans des formations complexes et des composants simples qui répondent à la croissance du segment au cours de la période projetée. Le segment devrait détenir 71,82 % de part de marché en 2026.

Le segment de services de forage directionnel de type RSS est opérationnel pour les puits onshore et offshore. Le système rotatif orientable (RSS) peut forer de longs puits horizontaux avec un angle d'inclinaison élevé, même dans des formations complexes. Cette méthode devrait se développer en raison de ses capacités technologiques supérieures. RSS offre des résultats de forage améliorés en combinant le forage rotatif avec une direction directionnelle précise, permettant aux opérateurs de forer des profils de puits complexes avec un contrôle directionnel amélioré, un taux de pénétration plus élevé et un temps non productif réduit. Ce segment devrait croître avec un TCAC considérable de 7,80 % au cours de la période de prévision (2025-2032).

Par emplacement

Le segment terrestre domine le marché en raison des faibles coûts de forage et des coûts opérationnels

En fonction de l'emplacement, ce marché est segmenté en onshore et offshore.

Le segment terrestre domine l'industrie en raison de la simplicité des méthodes de forage, des faibles coûts de forage et d'exploitation, de la vaste disponibilité des ressources et de divers autres facteurs. Ces dernières années, de grands réservoirs conventionnels et non conventionnels ont été découverts à terre, ce qui, à son tour, stimulera la demande de services de forage dirigé dans les années à venir. Ce segment détenait une part de marché de 69,50 % en 2026.

Le segment offshore devrait croître considérablement au cours de la période de prévision en raison de l’augmentation des investissements dans le forage de davantage de puits à partir d’une seule plate-forme afin d’augmenter la production.

Par service

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le service RSS domine car il offre un contrôle, une précision et une efficacité supérieurs dans le forage directionnel

Sur la base du service, le marché est largement classé en mesures pendant le forage (MWD), journalisation pendant le forage (LWD), systèmes rotatifs orientables (RSS), moteurs à boue et autres.

RSS est le leader de l'industrie des services de forage directionnel en raison de son contrôle et de sa précision exceptionnels dans le pilotage du trépan, ce qui permet des trajectoires de puits plus complexes et un placement de puits précis. Par rapport aux méthodes conventionnelles, cela se traduit par un meilleur accès au réservoir, une réduction du temps de forage et une efficacité accrue, ce qui en fait l'option incontournable pour les opérations de forage exigeantes, même si elles sont plus coûteuses.

La mesure pendant le forage (MWD) et la diagraphie pendant le forage (LWD) sont des techniques critiques utilisées pour rassembler les dimensions du puits de forage pendant les opérations de forage et transférer les données collectées à la surface à l'aide d'outils de diagraphie. Les tentatives croissantes visant à forer des formations profondes et à assurer une surveillance efficace en temps réel devraient propulser la croissance du segment au cours de la période de prévision. Ce segment devrait croître avec un TCAC significatif de 8,07 % au cours de la période de prévision (2025-2032).

Les systèmes rotatifs orientables (RSS) offrent une large gamme de capacités de forage directionnel et fournissent une puissance significative au trépan. On estime que le segment détient 29,52 % de part de marché en 2026.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE FORAGE DIRECTIONNEL

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Directional Drilling Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’augmentation des activités d’exploration et des investissements stimule la demande en Amérique du Nord

L'Amérique du Nord représentait 4,14 milliards de dollars en 2025, soit 30,20 % de la part de marché mondiale, et devrait atteindre 4,52 milliards de dollars en 2026. On estime que la région détient une part de marché plus importante en raison des vastes découvertes dans l'industrie pétrolière et gazière et de l'énorme potentiel d'exploration des champs pétrolifères. En avril 2019, Shell a découvert un champ pétrolifère à pointe noire dans le golfe du Mexique pour produire environ 900 000 barils par jour (b/j) à partir de ses actifs en eaux profondes. De plus, une entreprise publique, Petroleos Mexicanos (PEMEX), a découvert un gisement dans le sud-est du Mexique qui pourrait produire 500 millions de barils de pétrole brut.

NOUS.

Les vastes réserves de gaz de schiste et les ressources en pétrole de réservoirs étanches stimulent les activités d'exploration et de forage dans le pays

Les États-Unis jouent un rôle central sur le marché du forage directionnel, démontrant une croissance et un potentiel importants. Le marché du pays est stimulé par ses vastes réserves de gaz de schiste et ses ressources en pétrole de réservoirs étanches, car il possède l'une des plus grandes réserves de gaz de schiste techniquement récupérables et les deuxièmes plus grandes réserves de pétrole de réservoirs étanches au monde. Les progrès technologiques en matière de fracturation hydraulique et les faibles prix d’équilibre ont considérablement soutenu les activités de forage directionnel pétrolier et gazier. Par exemple, en 2023, le projet Willow a reçu l’approbation finale, qui devrait produire 180 000 barils de pétrole par jour au maximum et 576 millions de barils sur 30 ans. Il s’agit de l’un des plus grands projets de forage aux États-Unis, générant d’importants avantages économiques malgré les préoccupations environnementales. Le marché américain est en expansion, estimé à 3,61 milliards de dollars en 2026.

Europe

L’augmentation des investissements dans les projets de forage offshore alimente une forte demande en Europe

Le marché européen était évalué à 1,83 milliard de dollars en 2025, soit 12,89 % du chiffre d'affaires mondial, et devrait atteindre 1,93 milliard de dollars en 2026. La région devrait croître grâce aux investissements continus dans les sites offshore. L'Italie est en croissance et devrait peser 0,19 milliard de dollars en 2025. Les principaux pays européens investissent considérablement dans l'exploration de nouvelles opportunités offshore.hydrocarbureréserves pour accroître la production nationale. La Norvège et le Royaume-Uni représentent une part de marché considérable en raison de l’exploration croissante du plateau continental norvégien. La Norvège devrait gagner 0,28 milliard de dollars en 2025, tandis que la Russie devrait atteindre une valorisation de 0,40 milliard de dollars la même année.

Asie-Pacifique

Les progrès des technologies de forage contribuent à la croissance de la région Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 25,49 % du marché mondial, atteignant une valorisation de 3,47 milliards de dollars, et devrait atteindre 3,82 milliards de dollars en 2026, grâce aux progrès de la technologie de forage, tels que les puits horizontaux à longue portée et aux techniques de complétion, qui incluent la fracturation hydraulique en plusieurs étapes. En outre, les compagnies pétrolières nationales (NOC) investissent dans des activités d’exploration et de production offshore pour augmenter la production nationale, donnant ainsi une impulsion au marché. En outre, de nombreux pays de la région Asie-Pacifique augmentent leurs dépenses en capital (CAPEX) pour garantir la future demande énergétique. Les marchés thaïlandais et indien devraient atteindre 0,32 milliard de dollars en 2025.

Chine

La Chine augmente ses investissements dans les infrastructures énergétiques pour faire progresser le forage

L'infrastructure énergétique nationale de la Chine est de plus en plus axée sur le développement de sources d'énergie sûres, suffisantes et propres, ce qui a suscité des investissements substantiels dans les technologies de forage avancées. Le pays entreprend actuellement de nombreux grands projets d'infrastructures qui nécessitent l'utilisation d'équipements de forage de pointe, notamment dansénergie renouvelableet les secteurs des télécommunications. Par exemple, en 2024, la China National Offshore Oil Corporation (CNOOC) a lancé le projet d’ajustement et de développement secondaire du champ pétrolifère Suizhong 36-1/Luda 5-2. Ce projet vise à améliorer la récupération du pétrole et à optimiser les processus de production dans les champs pétrolifères Suizhong 36-1 et Luda 5-2. La Chine devrait être valorisée à 2,14 milliards de dollars en 2026.

l'Amérique latine

Augmentation de l’exploration en eaux profondes et ultra-profondes en Amérique latine

La région de l'Amérique latine a accaparé 12,09 % du marché mondial en 2025, générant 1,71 milliard de dollars de revenus, et devrait atteindre 1,81 milliard de dollars en 2026. L'Amérique latine se concentre sur l'augmentation de l'exploration en eaux profondes et ultra-profondes pour produire une quantité considérable de pétrole et de gaz. Le Brésil devrait dominer le marché régional en raison de l’augmentation des investissements dans l’exploration offshore. Par conséquent, la croissance des projets d’exploration et les investissements importants dans les champs pétrolifères accélèrent la demande de services de forage directionnel au cours de la période de prévision.

Moyen-Orient et Afrique

Expansion des investissements dans la production pétrolière offshore au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 2,73 milliards de dollars au marché mondial en 2025, soit une part de 19,34 %, et devraient atteindre 2,9 milliards de dollars en 2026. Les entreprises du Moyen-Orient et d'Afrique (MEA) développent leurs activités offshore pour atteindre leurs objectifs de production. Ce sont principalement le Qatar, l’Arabie saoudite et les Émirats arabes unis qui augmentent le nombre de leurs flottes. Par exemple, ANDOC a récemment annoncé une expansion majeure de sa flotte d’appareils de forage pour soutenir les plans de croissance en amont de l’entreprise et permettre la mise en œuvre de sa stratégie de croissance intelligente 2030. L’Arabie Saoudite devrait peser 0,49 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché adoptent une technologie avancée pour les services de forage, ce qui contribue à façonner les perspectives du secteur

Divers acteurs régionaux et internationaux travaillent constamment au développement de technologies avancées et de services proposés pour les applications de forage directionnel dans l'industrie pétrolière et gazière. Les grandes sociétés de production pétrolière se concentrent sur différentes fusions et acquisitions, développement de produits et coentreprises pour renforcer leur position dans un environnement concurrentiel. Les entreprises s'efforcent également de fournir un ensemble complet de services et de solutions permettant d'effectuer efficacement de nombreuses tâches dans toutes les phases de développement et de transport du pétrole et du gaz.

Liste des principales sociétés de services de forage directionnel profilées :

- Schlumberger (États-Unis)

- Boulanger Hughes(NOUS.)

- Halliburton(NOUS.)

- Météoford(NOUS.)

- National Oilwell Varco (États-Unis)

- Nabors Industries (Bermudes)

- Leam Drilling Systems LLC (États-Unis)

- Jindal Drilling & Industries Limited (Inde)

- Gyrodata (États-Unis)

- China Oilfield Services Limited (Chine)

- Services technologiques Phoenix (Canada)

- Forage scientifique (États-Unis)

- Ingénierie spécialisée AlMansoori (EAU)

- Services NewTech (Russie)

- Integra (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2024 :Halliburton Company a officiellement ouvert de nouvelles installations à travers la Namibie, stratégiquement positionnées à Windhoek, Walvis Bay, Swakopmund et Lüderitz pour soutenir l'industrie pétrolière et gazière en croissance rapide du pays. S'étendant sur une superficie totale de 20 000 m², ces installations sont conçues pour fournir des services complets dans différents domaines opérationnels.

- Janvier 2024 :SLB et Nabors Industries ont uni leurs forces pour accélérer l'adoption de technologies de forage automatisées en permettant une intégration transparente de leurs applications d'automatisation de forage et systèmes d'exploitation d'appareils de forage respectifs. Cette collaboration stratégique vise à fournir aux opérateurs pétroliers et gaziers et aux entrepreneurs de forage une flexibilité accrue, un accès à une suite plus large de technologies d'automatisation du forage et des performances et une efficacité améliorées dans la construction de puits.

- Septembre 2023 :Halliburton a lancé le service de télémétrie PulseStar™, un système avancé conçu pour révolutionner les opérations de forage en fournissant un streaming de données à grande vitesse et en temps réel. Ce système intelligent de télémétrie par impulsions de boue permet aux opérateurs de recevoir des données haute résolution en fond de trou et sous la surface à des profondeurs étendues, améliorant ainsi considérablement l'efficacité de la livraison des puits.

- Janvier 2021 :NewTech Services Holding Limited et Saudi Aramco ont finalisé un contrat de deux ans pour des services de forage directionnel. Saudi Aramco est autorisé à fournir des technologies de forage spécialisées, notamment des moteurs de forage de fond, des services de mesure pendant le forage (MWD) et de journalisation pendant le forage (LWD) pour les opérations pétrolières terrestres du Royaume d'Arabie saoudite, qui est reconnu comme un leader mondial dans la production de pétrole brut.

- Août 2020 :Baker Hughes a dévoilé le service rotatif orientable avancé Lucida, une technologie de forage de pointe qui combine matériel, logiciels, automatisation et connectivité à distance pour améliorer les opérations de forage pétrolier et gazier. La technologie a considérablement amélioré les capacités d'opérations à distance de Baker Hughes, avec plus de 70 % de ses opérations de forage.

Analyse et opportunités d’investissement

- Les investissements dans les capteurs, les technologies numériques et l'automatisation augmentent la précision et l'efficacité du forage directionnel, ce qui accélérera l'achèvement des projets et permettra de réduire les dépenses. Le besoin de forage directionnel est alimenté par cela et par les investissements dans le développement de ressources non conventionnelles, qui propulsent l’expansion du marché.

- Par exemple, en juin 2023, Noble Corporation, un leader mondial duforage en mer, a acquis Diamond Offshore Drilling pour un montant de 2 milliards de dollars. Cet investissement stratégique a élargi la flotte de Noble avec des appareils de forage avancés, en particulier pour les opérations en eaux profondes et ultra-profondes.

- En août 2022, un consortium dirigé par Petrofac, l’un des principaux fournisseurs de services pétroliers, a obtenu un contrat d’ingénierie, d’approvisionnement et de construction (EPC) de 300 millions de dollars avec la société énergétique nationale algérienne Sonatrach. Le projet se concentre sur la modernisation des installations et l’amélioration de l’extraction de gaz dans le champ pétrolifère de Hassi Messaoud en Algérie. Cet investissement devrait créer des opportunités de marché de croissance pour les entreprises du secteur du forage dans la région.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les services de forage directionnel fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les entreprises leaders dans les services de forage directionnel. En outre, il offre un aperçu des tendances et de la technologie du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, il englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,65 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par emplacement

|

|

|

Par service

|

|

|

Par région

|

Questions fréquentes

Selon une étude Fortune Business Insights, la taille du marché était de 13,87 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,65 % au cours de la période de prévision 2026-2034.

La taille du marché nord-américain s’élevait à 4,52 milliards de dollars en 2025.

Les découvertes dans l’industrie pétrolière et gazière et la demande croissante en énergie sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Schlumberger, Baker Hughes, Halliburton et d'autres.

La taille du marché mondial devrait atteindre 25,07 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés