Taille du marché des services pétroliers, part et analyse de l’industrie, par type (location d’équipement, exploitation sur le terrain et services analytiques), par service (géophysique, forage, achèvement et reconditionnement, production et traitement et séparation), par application (onshore et offshore {eaux peu profondes, eaux profondes, eaux ultra-profondes}) et prévisions régionales, 2026-2034

Taille du marché des services pétroliers et analyse de l’industrie

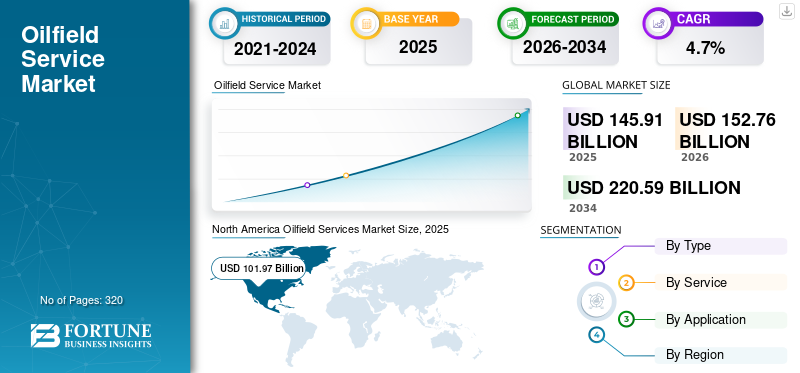

La taille du marché mondial des services pétroliers était évaluée à 145,91 milliards USD en 2025. Le marché devrait passer de 152,76 milliards USD en 2026 à 220,59 milliards USD d’ici 2034, avec un TCAC de 4,70 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 38,07 % en 2025. Le marché des services pétroliers aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 111,42 milliards de dollars d'ici 2032, stimulé par la consommation croissante d'énergie et les opportunités d'exportation dans le pays.

Les services pétroliers (OFS) jouent un rôle crucial dans les services en amont de l'industrie pétrolière et gazière, principalement dans les actifs offshore. Les équipements et services pétroliers comprennent tous les produits et services utilisés pour le processus de production et d'exploration dans le secteur en amont. Les entreprises engagées dans cette activité offrent des services liés à la fabrication, à la maintenance et à la réparation d'équipements utilisés dans l'extraction et le transport du pétrole. Les services pris en compte pour des opérations sur le terrain réussies comprennent la localisation des sources d'énergie, le forage et l'évaluation des formations, la gestion des données énergétiques, les sciences géologiques et bien d'autres.

La réduction du coût des services pétroliers et l’augmentation de la production sont les facteurs clés attribués à la croissance du marché mondial. De plus, la gamme de forfaits personnalisés proposés par les principales sociétés de services en amont entraîne des économies pouvant atteindre des millions pour les opérateurs. L’augmentation de l’extraction de gaz de schiste provenant de la fracturation hydraulique et d’autres procédures de stimulation devrait également alimenter la demande pour de tels services. La demande croissante de pétrole et de gaz provenant des zones offshore stimule le secteur des services pétroliers au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES du marché des services pétroliers

Augmenter les investissements dans le secteur offshore pour stimuler la croissance du marché

La production pétrolière du secteur offshore devrait être le segment qui connaîtra la croissance la plus rapide au cours de la période de prévision, en raison de l’augmentation des investissements dans l’industrie pétrolière et gazière sous-marine et de la demande croissante d’énergie. Par exemple, selon les données publiées par Statista en 2020, la demande mondiale de pétrole brut (y compris les biocarburants) en 2019 s'élevait à 100,1 millions de barils par jour et devrait diminuer à 91,7 millions de barils par jour en 2020. Les investissements croissants dans le secteur offshore contribuent à stimuler la croissance du marché. Par exemple, selon le World Investment Report de 2019, les nouveaux investissements offshore sont passés de 61,5 milliards USD en 2018 à 93,3 milliards USD. Par conséquent, le scénario d’investissement croissant dans le secteur offshore stimule la demande d’OFS, aidant ainsi le marché.

Un nombre croissant de découvertes offshore pour augmenter la demande

Le nombre croissant de découvertes pétrolières et gazières et les progrès technologiques permettant un rendement de production plus élevé dans les réserves des champs pétrolifères peuvent avoir un excellent impact sur la croissance du marché. Par exemple, l'Alaska aux États-Unis, les hauteurs du Golan en Israël, les hauteurs alpines de l'ouest du Texas, les découvertes de pétrole dans le bloc Stabroek de Tilapia, Yellowtail (pétrole) et Haimara (gaz-condensat), une découverte de gaz offshore avec le puits d'exploration Lang Lebah-1RDR2 et, entre autres découvertes.

Selon l'Energy Information Administration (EIA) 2020, au 2ème trimestre 2020, la Chine et le Brésil sont en tête avec chacun 3 nouvelles découvertes de pétrole et de gaz, suivis de l'Égypte, de la Norvège, des États-Unis et du Mexique, avec chacun 2 découvertes. De plus, 23 découvertes de pétrole et de gaz ont été réalisées au deuxième trimestre 2020 dans le monde. Parmi celles-ci, 15 sont des découvertes de pétrole et les 8 autres sont des découvertes de gaz. Ainsi, le nombre croissant de découvertes offshore favorise le développement du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS MOTEURS

Augmenter l’extraction de gaz de schiste pour stimuler la croissance du marché

Le gaz de schiste est une autre forme degaz naturelqui sont piégés dans des formations de schiste. Ces gaz, piégés dans une formation de schiste, ne peuvent pas s'écouler dans le puits en raison de sa faible perméabilité. Cependant, les progrès technologiques tels que le forage directionnel et la technologie de fracturation hydraulique ont contribué à augmenter la production de gaz de schiste à partir de ces réservoirs critiques. L'exploration des schistes nécessite une large gamme d'équipements et de services dans le champ pétrolifère. Par exemple, la Chine possède les plus grandes réserves de schiste et un pourcentage considérable de sa production provient de son bassin du Sichuan situé dans la région de Chongqing. Le pays prévoit d'augmenter sa production jusqu'à 30 Gm3/an d'ici 2020 et 80 à 100 Gm3/an d'ici 2030, avec l'aide d'outils avancés de forage et de techniques adoptées par l'exploration du gaz de schiste.

Augmentation des activités de production et d’exploration dans l’industrie pétrolière et gazière pour favoriser la croissance du marché

Les activités de production et d’exploration devraient augmenter dans les années à venir en raison de la demande croissante d’énergie et des opportunités d’investissement lucratives dans l’industrie pétrolière et gazière. Par exemple, en juillet 2019, i3 Energy PLC a attribué un contrat de services pétroliers à Baker Hughes GE pour effectuer des forages sur les actifs Liberator et Serenity en mer du Nord. Le pétrole terrestre conventionnel devrait représenter une part importante de la production pétrolière totale dans le monde. Selon les perspectives de transition énergétique de DNV-GL, la production pétrolière devrait augmenter de 83 millions de barils par jour (Mbpj) en 2022. De plus, la production pétrolière terrestre non conventionnelle doublera pour atteindre environ 22 Mbpj d'ici 2035, ce qui représente près de 30 % de toute la production mondiale de pétrole brut. Par conséquent, l’augmentation des activités de production et d’exploration dans l’industrie pétrolière et gazière devrait stimuler la croissance du marché dans les années à venir.

FACTEURS DE RETENUE

La volatilité des prix du pétrole brut entravera la croissance du marché

L’industrie pétrolière et gazière connaît une rigidité des prix du pétrole brut, ce qui est attribué aux variations de l’offre et de la demande de pétrole brut. Cette fluctuation perturbe considérablement la demande du marché, en plus d'intensifier la concurrence entre les États-Unis, les pays de l'OPEP et les pays non membres de l'OPEP. Le prix plus élevé du pétrole entraîne des retards dans les projets et investissements à venir, ce qui suspend les projets de forage, entraînant une baisse des services pétroliers. Ainsi, la volatilité des prix du pétrole brut devrait entraver la croissance du marché.

Analyse SEGMENTATION

Analyse par type

Les services de location d'équipement pour champs pétrolifères ont enregistré la plus forte croissance du marché

En fonction du type, le marché est classé en location d’équipement, opérations sur le terrain et services analytiques. Le segment de la location d'équipement détient une part de marché importante et devrait croître à un rythme lent en raison de la demande croissante de services d'optimisation et d'analyse sur le terrain. Le segment des opérations sur le terrain augmente sa part de marché grâce au grand nombre de services déployés sur le terrain pour l'exécution du projet. Le segment des services analytiques devrait croître en raison d'une large gamme d'applications dans les domaines de l'analyse en temps réel, des solutions logicielles, des services de surveillance, du contrôle qualité de routine et de l'analyse d'échantillons, entre autres services, ce qui contribue à augmenter la production du domaine existant.

Par analyse de service

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Une initiative croissante pour la récupération du pétrole intensifie la PSegment de production pour promouvoir la croissance

Sur la base du segment des services, le marché est segmenté en segments géophysiques, forage, complétion et reconditionnement, production, traitement et séparation. On estime que le segment de la production détient une plus grande part de marché en raison de l’initiative croissante en faveur de la récupération du pétrole et des tests de puits dans les champs pétroliers et gaziers actuels. Divers types de services pétroliers sont couverts par ce segment, à savoir les systèmes de levage artificiel, les navires de production flottants, les navires de support, les services d'essais de puits, les équipements sous-marins, les arbres de Noël,récupération assistée du pétrole, champs pétrolifères numériques et autres services de production.

On estime que le segment du forage détient la deuxième plus grande part de marché en raison d'une augmentation du forage de puits offshore pour explorer, extraire, stocker et traiter le pétrole et le gaz naturel. Le segment est en outre analysé à un niveau très granulaire couvrant des services tels que le forage offshore, les produits tubulaires pour champs pétrolifères (OCTG), les services de forage directionnel, les fluides de forage, le tubage de puits, la cimentation de puits, les trépans, les appareils de forage, la diagraphie pendant le forage (LWD), la mesure pendant le forage (MWD),forage sous pression géré (MPD), gestion des déchets et autres services de forage.

Le segment de l’achèvement et du reconditionnement devrait croître au cours de la période de prévision en raison du large champ d’application des services de fracturation hydraulique et des services de diagraphie filaire dans le champ pétrolifère. La production et l'exploration de ressources pétrolières et gazières et la fourniture de solutions pour l'évaluation des performances de stimulation, la détermination des coupures d'eau, les tubes et l'intégrité de plusieurs tubages dans les puits de pétrole, accélèrent le segment de l'achèvement et du reconditionnement. D'autres services importants analysés dans ce segment sont l'intervention sur les puits, les fluides de complétion, le contrôle du sable et la diagraphie de la boue.

Les services de traitement et de séparation jouent un rôle crucial dans l’industrie OFS. On estime que ces services connaîtront une croissance significative au cours de la période projetée en raison de la vaste portée du traitement du pétrole, de l’eau et du gaz dans l’ensemble de l’industrie afin d’améliorer la récupération et de minimiser l’impact environnemental de la production d’hydrocarbures. Les services clés couverts par ce segment sont le traitement de l'eau, le traitement du pétrole, le traitement du gaz, le traitement des solides et d'autres services.

Le segment géophysique devrait croître grâce à ses technologies et solutions efficaces dans le développement des champs pétroliers et le transport du pétrole et du gaz. Les progrès technologiques ont permis un éclairage de haute qualité du sous-sol pour les réservoirs conventionnels et non conventionnels à des coûts bien inférieurs. Par conséquent, la demande croissante d’investissement dans l’industrie pétrolière et gazière propulse la demande pour le marché OFS au cours de la période projetée.

Par analyse d'application

L’augmentation des investissements dans les sites offshore devrait dominer la croissance du marché

En fonction de l’application, le marché est segmenté en onshore et offshore. Le segment offshore devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l’investissement croissant dans les actifs pétroliers et gaziers sous-marins. Divers prestataires de services pétroliers investissent massivement dans des actifs offshore pour augmenter la productivité de leurs puits, les performances de leurs réservoirs et le cycle de vie global du puits. L'implantation terrestre nécessite des équipements et des services plus fiables et plus flexibles, ce qui stimule la demande sur ce marché.

Analyse RÉGIONALE

Amérique du Nord

North America Oilfield Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait détenir les plus grandes parts de marché sur le marché mondial, suivie respectivement par l’Asie-Pacifique et l’Europe. La tendance devrait rester la même au cours de la période projetée, avec des activités importantes dans les actifs offshore du golfe du Mexique et de la mer du Nord, ce qui stimule la demande de services pétroliers. En janvier 2017, Schlumberger limited avait finalisé l'acquisition de Peak Well System, spécialiste de la conception et du développement d'outils de fond avancés pour le contrôle du débit,bien intervention, et bien l'intégrité. À l'échelle mondiale, les États-Unis ont représenté près de 50 % des nouveaux puits forés en 2017, suivis par la Chine et d'autres pays asiatiques.

Europe

On estime également que l’Europe détient une plus grande part de marché et devrait augmenter au cours de la période de prévision. En Norvège, le coût d'exploitation d'un puits de pétrole a diminué de 30 % entre 2014 et 2017, ce qui fait que le coût engagé pour le forage d'un puits d'exploration en mer a été divisé par deux en 2017 par rapport à 2014. Le coût unitaire d'exploitation sur le plateau continental britannique a diminué d'environ 50 % au cours des deux ou trois dernières années, et il devrait encore baisser dans les années à venir.

Asie-Pacifique

L’augmentation des activités de production et d’exploration pour répondre à la demande croissante d’énergie devrait stimuler le marché de l’Asie-Pacifique. Des pays comme la Chine, la Thaïlande, l’Indonésie, la Malaisie et le Myanmar ont connu une brusque augmentation des activités de production et d’exploration couplée à la découverte de réserves de pétrole et de gaz. En février 2019, Repsol, une société énergétique mondiale, avait annoncé la plus grande découverte de gaz en Indonésie, qui détient une estimation de plus de 2 000 milliards de pieds cubes (TCF) de ressources récupérables. Par conséquent, les investissements croissants dans l’exploration de nouveaux champs pétrolifères et les découvertes stimulent la demande pour le secteur des services pétroliers.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique recèle un potentiel de marché substantiel pour explorer la capacité inexploitée de développement d'hydrocarbures et de formations non complexes pour forer efficacement les puits, qui stimuleront la croissance du marché des services pétroliers dans les années à venir. Les pays du Moyen-Orient et d'Afrique, parmi lesquels les Émirats arabes unis, l'Arabie saoudite, le Koweït, Bahreïn et d'autres pays, sont membres de l'Organisation des pays exportateurs de pétrole (OPEP), et se concentrent donc sur la réalisation des objectifs de production fixés par l'organisation. Les autres pays importants engagés sur le marché dans la région sont Oman, l’Algérie, le Qatar et le Nigeria.

ACTEURS CLÉS DE L'INDUSTRIE

Les progrès technologiques dans les services pétroliers réalisés par les grandes entreprises pour intensifier la concurrence

Le marché est consolidé grâce à un solide portefeuille de services et à un réseau de distribution remarquable de grandes entreprises dans les pays développés et émergents. Actuellement, Schlumberger Limited, Halliburton Company, Baker Hughes et Weatherford détiennent la majeure partie des parts de marché en 2019. En mars 2017, Baker Hughes avait introduit un nouveau foret adaptatif appelé TerrAdapt. Ce foret utilise l'automatisation pour atténuer les dysfonctionnements en fond de trou et améliorer les opérations de forage. Cela devrait conduire à une croissance saine du marché d’ici 2027. Les autres acteurs clés, tels que hydratight, Muntajat, Protiviti Inc., ESG Solutions, Cyntech, Fugro, Hytera, Geokinetics et d’autres petits acteurs, sont entrés sur le marché pour fournir des services pétroliers innovants à divers utilisateurs finaux.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Schlumberger (Texas, États-Unis)

- Halliburton (Texas, États-Unis)

- Baker Hughes (Texas, États-Unis)

- Weir Oil and Gas (Glasgow, Royaume-Uni)

- Émerson(Missouri, États-Unis)

- National Oilwell Varco (Texas, États-Unis)

- Weatherford (Texas, États-Unis)

- Ingénierie spécialisée AlMansoori (Abu Dhabi, Émirats arabes unis)

- Saudi Aramco (Dhahran, Arabie Saoudite)

- Protivité(Californie, États-Unis)

- Abu Dhabi Oilfield Services (Abu Dhabi, Émirats Arabes Unis)

- YAS Oilfield Services (Texas, États-Unis)

- Superior Oilfield Services LLC (Abu Dhabi, Émirats Arabes Unis)

- Société nationale arabe de services pétroliers (Dammam, Arabie Saoudite)

- Larsen & Toubro (Mumbai, Inde)

- Océanie (Houston, Texas)

- China Oilfield Services Ltd. (Pékin, Chine)

- Petroleum Dynamics Oil and Gas (East Ahmadi, Koweït)

- Petroleum Services Co. Koweït (Koweït)

- SPÉCIAL OILFIELD SERVICES CO.L.L.C. (Mascate, Oman)

- Vallourec (Boulogne Billancourt, France)

- BJ Services (Texas, États-Unis)

- STARK International (Doha -Qatar)

- Ruker Inc. (Billerica, Massachusetts)

- Xi'an Huayang Oil & Gas Equipment Co., Ltd. (Xi'an, Shaanxi)

- ADES - Advanced Energy Systems (Egypte)

- Petrodar Operating Company (PDOC) (Khartoum, Soudan)

- Middle East Oilfield Services LLC (Mascate, Oman)

- RAAS Oilfield Services & Supplies WLL (Sitra, Bahreïn)

- FOS Energy LLC (Mascate, Oman)

- Oman Oil Industry Supplies & Services Co. LLC (Mascate, Oman)

- Solutions intégrées CAM (Texas, États-Unis)

- GE (Massachusetts, États-Unis)

- Oil States Industries (Barrow-in-Furness, Royaume-Uni)

- Nine Energy Service (Texas, États-Unis)

- C&J Energy Services (Texas, États-Unis)

- Rockwell Automation (Wisconsin, États-Unis)

- Outils de forage Churchill - Coretrax (Aberdeen, Écosse)

- SPX FLOW, Inc. (Caroline du Nord, États-Unis)

- FMC Technologies (Texas, États-Unis)

- Ensco plc (Londres, Royaume-Uni)

- Petrofac (Londres, Royaume-Uni)

- Transocéan (Zug, Suisse)

- Saipem (San Donato Milanese, Italie)

- SGS (Genève, Suisse)

- Schneider Electric (Rueil-Malmaison, France)

- ABB (Zurich, Suisse)

- Penspen (Londres, Royaume-Uni)

- KCA Deutag (Royaume-Uni)

- Honeywell (Caroline du Nord, États-Unis)

- Nexans (Paris, France)

- Coretrax (Aberdeen, Écosse)

- Groupe GAC (Dubaï, Émirats arabes unis)

- Topaz Energy and Marine (Dubaï, Émirats arabes unis)

- Proserv (Houston, États-Unis)

- Welltec (Allerød, Danemark)

- Groupe Sparrows (Aberdeen, Royaume-Uni)

- Huawei (Shenzhen, Chine)

- Champion Oilfield Service (Colorado, États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2020 – DOF Subsea a annoncé quatre nouveaux contrats avec Petrobras, d'une valeur de 110 millions $. Le contrat comprend trois navires de la flotte DOF qui seront mobilisés pour effectuer l'inspection des pipelines flexibles, des colonnes montantes et des équipements sous-marins dans les bassins de Campos, Santos et Espírito Santos, ainsi que sur le champ Marlin.

- août 2020 – Solstad Offshore ASA a obtenu plusieurs extensions de contrats au Brésil avec Equinor et Total. Equinor Brésil a prolongé les contrats pour le Sea Brasil et le Far Scotsmannavires ravitailleurs de plate-forme (PSV)d'un an jusqu'en décembre 2021 et de six mois jusqu'en mai 2022, respectivement.

- Septembre 2020 – Subsea 7 avait décroché un contrat au large de Trinité-et-Tobago. Le contrat couvre la gestion de projet, l'ingénierie, l'approvisionnement, l'installation et le retrait d'une conduite sous-marine rigide et d'une colonne montante flexible ainsi que de conduites flexibles et de l'infrastructure sous-marine et du système ombilical associés. Les activités d’installation sont prévues d’ici 2021.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché fournit une analyse détaillée de l’étude de marché mondiale, de la dynamique et du paysage concurrentiel. Diverses informations clés présentées dans le rapport sont les dernières technologies, les développements récents de l’industrie, les fusions et acquisitions, le scénario réglementaire dans les pays cruciaux, les facteurs macro et microéconomiques, l’analyse SWOT et les principales tendances du marché des services pétroliers de détail, le paysage concurrentiel et les profils d’entreprise des principaux acteurs.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par service

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des services pétroliers était de 145,91 milliards de dollars en 2025 et devrait atteindre 220,59 milliards de dollars d'ici 2034.

Avec une croissance de 4,7%, le marché des services pétroliers affichera une croissance constante au cours de la période de prévision (2026-2034).

En 2025, la valeur du marché des services pétroliers en Amérique du Nord s’élevait à 101,97 milliards USD.

Le segment de la production devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation de l’extraction de gaz de schiste et la croissance des activités de production et d’exploration sont des facteurs clés qui stimulent la croissance du marché.

Schlumberger, Halliburton, National Oilwell Varco, SGS S.A., Baker Hughes, Transocean et Weatherford International font partie des principaux acteurs opérant sur le marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Il s'agit des services déployés sur les sites des champs pétrolifères pour exécuter avec succès la production et l'exploration dans le secteur en amont de l'industrie énergétique. Il comprend des tests sismiques, des services de transport, des services directionnels pour les foreurs horizontaux ainsi que des services de production et de complétion.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 320

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés