Taille du marché des produits tubulaires pour champs pétrolifères (OCTG), part et analyse de l’industrie, par processus (sans soudure et soudé), par produit (tubage de puits, tubes de production, tiges de forage et autres), par application (onshore et offshore) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

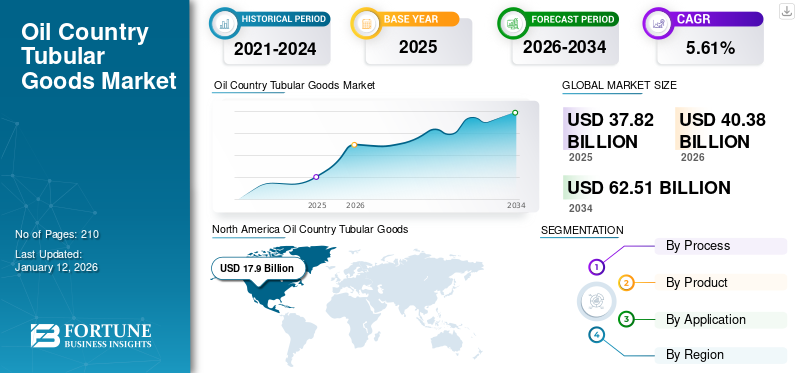

La taille du marché mondial des produits tubulaires pour puits de pétrole (OCTG) était évaluée à 37,82 milliards USD en 2025 et devrait passer de 40,38 milliards USD en 2026 à 62,51 milliards USD d’ici 2034, avec un TCAC de 5,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des produits tubulaires pour champs pétrolifères avec une part de 47,43 % en 2025. De plus, le marché américain des produits tubulaires pour champs pétrolifères devrait connaître une croissance significative, pour atteindre une valeur estimée à 22,94 milliards de dollars d’ici 2032.

Les produits tubulaires pour champs pétrolifères (OCTG) comprennent le forage, le tubage et les tubes utilisés dans le forage, l'équipement et l'exploitation depétrole et gazpuits. Les produits OCTG sont fabriqués selon des normes strictes pour garantir la sécurité et la fiabilité. L'American Petroleum Institute (API) propose des normes telles que l'API 5CT pour les tubes et les tubages et l'API 5DP pour les tiges de forage. Ces spécifications définissent les caractéristiques physiques et chimiques, les méthodes d'essai et les exigences de contrôle qualité.

Tenaris est un important producteur et fournisseur mondial de produits de tubes en acier et de services associés pour le secteur de l'énergie et diverses industries à l'échelle mondiale. La société est présente sur le continent américain, en Europe, au Moyen-Orient, en Asie et en Afrique. Tenaris propose des caissons et des tubes en acier sans soudure et soudés, des tubes de canalisation et divers autres tubes en acier mécaniques et structurels destinés principalement à l'industrie pétrolière et gazière, en particulier les produits tubulaires pour champs pétrolifères utilisés dans les opérations de forage et d'autres applications industrielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’énergie pour propulser la croissance du marché des produits tubulaires pour champs pétrolifères (OCTG)

La demande croissante d’énergie, tirée par une croissance industrielle rapide et l’expansion urbaine dans les pays en développement, est un facteur clé qui propulse le marché. L’exploration et la production de réserves souterraines de pétrole et de gaz continuent de se développer pour répondre aux besoins d’une population et d’une économie en expansion. Alors que la transition mondiale vers l’énergie durable progresse, les combustibles fossiles resteront un élément crucial du mix énergétique à court et moyen terme, augmentant la demande de pétrole et de gaz.

En outre, les initiatives gouvernementales visant à stimuler la production pétrolière nationale contribuent également à la croissance du marché des produits tubulaires pour champs pétrolifères. Même si le pétrole et le gaz conservent un rôle dominant dans l’approvisionnement énergétique mondial et que les efforts se poursuivent pour développer de nouveaux gisements pétroliers, la demande en produits tubulaires pour puits de pétrole restera forte.

Augmentation des investissements dans les projets pétroliers et gaziers pour stimuler la croissance du marché

Les gouvernements et les organisations privées se concentrent sur la création de nouveaux sites de forage, l'optimisation des opérations actuelles et l'amélioration des capacités de production. De tels efforts stimulent la demande de produits tubulaires vitaux, garantissant une forte croissance du secteur. Le gouvernement et les entités privées expriment un vif intérêt pour la découverte de nouvelles réserves de puits de pétrole pour répondre aux besoins des futurs systèmes énergétiques. Des investissements importants réalisés par des sociétés de premier plan pour exploiter d’importantes réserves de pétrole et de gaz devraient stimuler l’expansion du marché.

RESTRICTIONS DU MARCHÉ

La fluctuation des prix du pétrole brut et des prix des matières premières entravera la croissance du marché

La croissance du marché des produits tubulaires pour champs pétrolifères (OCTG) est très sensible àhuile bruteprix. Lorsque les prix du pétrole baissent, les efforts d’exploration et de forage ralentissent, réduisant ainsi le besoin d’OCTG. D’un autre côté, les prix élevés augmentent l’activité de forage, stimulant ainsi la demande. Cette volatilité suscite des inquiétudes chez les producteurs et les vendeurs. Les entreprises peuvent hésiter à poursuivre de nouvelles activités lorsque les prix sont bas, ce qui entraîne une baisse des commandes de produits OCTG. Cette tendance récurrente affecte les stratégies à long terme et les investissements dans de nouveaux produits et services au sein du secteur.

Le marché des OCTG rencontre des difficultés importantes en raison des coûts variables des matières premières, notamment de l'acier. L'acier est un matériau essentiel dans la production de produits OCTG, et ses fluctuations de prix affectent directement les dépenses de production et les marges bénéficiaires. Les prix mondiaux de l’acier ont connu des variations significatives en raison de facteurs tels que les réglementations commerciales, les conflits géopolitiques et les déséquilibres entre l’offre et la demande.

OPPORTUNITÉS DE MARCHÉ

Améliorations de la science des matériaux pour offrir des opportunités de développement de marché

Les progrès de la science des matériaux ont conduit au développement de produits tubulaires plus robustes et résistants à la corrosion. Des matériaux et des techniques de fabrication innovants améliorent les performances et la durabilité des produits OCTG, en particulier dans des environnements extrêmes tels que le forage en eau profonde et les formations de schiste. Ces progrès permettent aux compagnies pétrolières de fonctionner de manière plus efficace et plus sûre, renforçant ainsi le besoin de produits OCTG haut de gamme. Alors que l'industrie est confrontée à des situations de forage de plus en plus difficiles, les entreprises utilisant des technologies OCTG de pointe acquièrent un avantage concurrentiel, stimulant encore davantage la demande du marché pour ces matériaux hautes performances.

LES DÉFIS DU MARCHÉ

Des réglementations strictes pourraient constituer un défi à la croissance du marché

Les réglementations environnementales strictes concernant la réduction des émissions de carbone et l’élimination des déchets posent des difficultés à l’industrie des produits tubulaires pour champs pétrolifères. Les gouvernements du monde entier mettent en œuvre des réglementations plus strictes pour réduire les effets environnementaux de l’extraction et du forage pétroliers. Le respect de ces exigences nécessite souvent des investissements supplémentaires dans des technologies respectueuses de l'environnement et des dépenses opérationnelles accrues.

PAYS PÉTROLIERTENDANCES DU MARCHÉ DES PRODUITS TUBULAIRES (OCTG)

Développer l’exploration offshore pour encourager l’expansion du marché

La croissance deforage en merCes activités sont un moteur clé du marché des produits tubulaires pour champs pétrolifères. Alors que les taux de production diminuent dans les champs terrestres établis, l’industrie réoriente son attention vers les réserves offshore, y compris les zones en eaux profondes et ultra-profondes, pour satisfaire les besoins énergétiques. Les entreprises investissent activement dans des initiatives offshore et des projets d’exploration. À mesure que le forage offshore se développe, le besoin de produits tubulaires de haute qualité augmente, renforçant ainsi la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial des produits tubulaires pour champs pétrolifères. Les perturbations dans l'approvisionnement en matières premières, telles que l'acier, ainsi que les problèmes de transport, ont fait augmenter les dépenses de production et les retards d'expédition. Les producteurs ont eu du mal à respecter les délais, limitant leur capacité à fournir des produits OCTG au secteur pétrolier et gazier. Ces interruptions mettent à rude épreuve les marges bénéficiaires des fournisseurs et des utilisateurs finaux.

SEGMENTATIONANALYSE

Par processus

Un segment transparent devrait dominer le marché car il peut résister à des pressions élevées et offre une résistance supérieure

En fonction du type, le marché est classé en sans soudure et soudé.

Le segment sans soudure devrait dominer le marché avec une part de 84,13 % en 2026 pour détenir la part dominante du marché des produits tubulaires pour champs pétrolifères. Les sources d'énergie traditionnelles, telles que hydrocarbures, sont cruciaux et sont fréquemment utilisés pour de nombreuses fonctions dans divers secteurs. Les tuyaux sans soudure peuvent résister à des pressions extrêmement élevées sans défaillance, ce qui les rend préférables aux alternatives soudées. Leur forme uniforme réduit le risque de jointure fragile, ce qui les rend adaptés aux applications de production et d'exploration d'hydrocarbures à haute pression.

Par produit

Le segment des tubages de puits dominera le marché car ils offrent une stabilisation des puits de forage et une protection contre les fluides corrosifs

En fonction du produit, le marché est divisé en tubages de puits, tubes de production,tige de forage, et d'autres.

Le segment du tubage de puits apparaît comme le sous-segment le plus important avec une taille de marché de 20,46 milliards USD en 2026, représentant 50,67 % du marché. Il devrait dominer le marché en raison de l’intensification du forage et de l’exploration dans les régions pétrolières et gazières traditionnelles et non traditionnelles. Le tubage de puits est utilisé pour recouvrir les trous de forage et offrir un renforcement structurel, empêchant ainsi les effondrements et la contamination du puits de forage.

Les tiges de forage, essentielles aux activités de forage et à la circulation des fluides, connaissent une croissance rapide à mesure que les méthodes de forage progressent et que les efforts d'exploration et de production s'étendent à des zones plus profondes et plus difficiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment onshore dominera le marché en raison de la demande croissante de ressources pétrolières et gazières

En fonction des applications, le marché mondial des produits tubulaires pour champs pétrolifères est segmenté en onshore et offshore.

Le segment onshore détenait une part de marché importante en raison des efforts croissants d'exploration des réserves de pétrole et de gaz, tirés par une demande accrue pour ces ressources. Le forage terrestre offre de multiples avantages, tels qu'un meilleur accès aux infrastructures, moins de difficultés logistiques et une diminution des dépenses opérationnelles par rapport au forage offshore.

Le segment offshore devrait dominer le marché avec une taille de 32,6 milliards USD en 2026, soit une part de marché de 80,74 %. Il devrait croître de façon exponentielle au cours de la période de prévision. Il prend de l’importance avec la découverte de zones d’eaux profondes et ultra-profondes. Les progrès technologiques et l’augmentation des investissements dans l’exploration offshore alimentent la croissance du segment.

TUBULAIRE POUR PAYS PÉTROLIERPERSPECTIVES RÉGIONALES DU MARCHÉ DES BIENS (OCTG)

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Oil Country Tubular Goods (OCTG) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Augmentation des activités d’exploration pour propulser la croissance du marché

Le marché en Amérique du Nord a atteint 17,9 milliards de dollars en 2025, soit 47,43 % du chiffre d'affaires total du marché, et devrait atteindre 19,15 milliards de dollars en 2026 en raison de l'augmentation des activités d'exploration sur les sites offshore et onshore. Les progrès technologiques, ainsi que d’importantes réserves de pétrole et de gaz non conventionnels, ont accru le besoin de produits OCTG haut de gamme. La demande importante des États-Unis contribue largement à la croissance du marché dans la région.

NOUS.

Augmentation de la production de pétrole et de gaz de schiste pour soutenir la croissance du marché

L’essor de l’extraction du pétrole et du gaz de schiste aux États-Unis est un moteur clé du marché des produits tubulaires pour champs pétrolifères. Innovations dansfracturation hydrauliqueet le forage horizontal ont ouvert d’importantes réserves de gaz de schiste et de pétrole de réservoirs étanches, augmentant considérablement la demande d’OCTG. De plus, les initiatives gouvernementales promouvant l’autosuffisance énergétique et les progrès de la technologie de forage stimulent davantage la croissance du marché aux États-Unis. Le marché américain devrait atteindre 15,66 milliards de dollars d’ici 2026.

Europe

Des efforts croissants pour la sécurité énergétique dans la région afin de soutenir la croissance du marché

L’Europe a contribué pour environ 3,73 milliards de dollars au marché mondial en 2025, soit une part de 9,75 %, et devrait atteindre 3,94 milliards de dollars en 2026. Alors que d’autres sources d’énergie contribuent aux besoins de la région, le pétrole et le gaz restent essentiels. Selon l’Agence européenne de coopération des régulateurs de l’énergie (ACER), le gaz représente 21,5 % de la consommation d’énergie primaire de l’UE. Les pays de la région, comme la Norvège et le Royaume-Uni, ont augmenté leur approvisionnement en gaz pour répondre aux besoins régionaux, aux côtés d'autres fournisseurs clés, comme les États-Unis et les pays d'Afrique du Nord. Ainsi, les pays fournisseurs de gaz de la région devraient stimuler la demande de produits tubulaires pour puits de pétrole. Le marché du Royaume-Uni est évalué à 0,43 milliard de dollars d’ici 2026, et celui de l’Allemagne à 0,22 milliard de dollars d’ici 2026.

Asie-Pacifique

Demande croissante d’énergie dans la région pour soutenir la croissance du marché

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,74 milliard de dollars, soit 4,58 % de la demande mondiale, et devrait atteindre 1,85 milliard de dollars en 2026. La demande d'énergie dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est est due à une urbanisation et une industrialisation rapides. Cette demande croissante a conduit à une croissance des activités d’exploration et de production, stimulant ainsi la demande de produits tubulaires pour puits de pétrole dans la région. Les efforts du gouvernement dans la région pour développer la production nationale devraient également soutenir l’expansion du marché. Par exemple, le gouvernement indien a mis en œuvre la politique d’exploration et d’octroi de licences d’hydrocarbures (HELP) dans le but d’améliorer la production nationale de pétrole et de gaz en intensifiant les activités d’exploration et les investissements. Le marché des produits tubulaires pour pays pétroliers de la région Asie-Pacifique est évalué à 1,85 milliard de dollars d’ici 2026.

l'Amérique latine

La demande de produits tubulaires pour puits de pétrole en Amérique latine devrait être tirée par les principaux pays producteurs de pétrole tels que le Brésil, le Mexique et d’autres pays de la région. Le Brésil est le premier producteur de pétrole d'Amérique latine et détient les plus grandes réserves de pétrole ultra-profondes récupérables. Des réformes énergétiques majeures, des découvertes régulières de gisements de pétrole et des investissements croissants des sociétés pétrolières internationales (CIO) du monde entier stimulent la production pétrolière et gazière dans la région. Ces facteurs devraient alimenter la demande de produits tubulaires pour puits de pétrole dans la région. Le marché de l'Amérique latine représentait 7,32 milliards de dollars en 2025, soit 19,35 % de l'industrie mondiale, et devrait atteindre 7,83 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 7,13 milliards USD en 2025, soit une part de 18,85 %, et devraient atteindre 7,61 milliards USD en 2026. L’importance du Moyen-Orient dans la production mondiale de pétrole et de gaz joue un rôle crucial dans le maintien de la demande de produits tubulaires pour puits de pétrole. La région a un impact significatif sur la production énergétique mondiale, stimulée par des investissements continus dans l’exploration et la production pétrolières et gazières. En outre, l’accent stratégique mis par les pays du Moyen-Orient sur la diversification des sources d’énergie et l’adoption de technologies de forage avancées augmente encore la demande de produits tubulaires pour puits de pétrole.

Arabie Saoudite

L'Arabie saoudite est l'un des plus grands producteurs de pétrole au monde, son industrie pétrolière et gazière augmentant considérablement la demande d'OCTG pour faciliter les opérations de forage et de production. Saudi Aramco, la société pétrolière publique, a investi de manière significative dans le renforcement de ses capacités de production, ce qui englobe le développement de ressources conventionnelles et non conventionnelles. Le pays se concentre sur le renforcement de la capacité de production pétrolière et la mise en œuvre d’initiatives stratégiques pour maintenir sa domination dans l’industrie pétrolière et gazière. Ces progrès devraient entraîner une forte demande de produits tubulaires pour champs pétrolifères.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Une offre de produits étendue et des stratégies d'expansion commerciale adoptées par les principaux acteurs devraient profiter à l'industrie d'utilisation finale

À l’échelle mondiale, Vallourec, US Steel et ArcelorMittal comptent parmi les principaux acteurs du marché. United States Steel Corporation, dans le cadre de son secteur d'activité Tubulaire, fabrique et distribue des caissons et des tubes ronds en acier sans soudure et soudés par résistance électrique (ERW), ainsi que des tubes standard et de canalisation et des tubes mécaniques, qui servent principalement des clients dans les secteurs du pétrole, du gaz etmarchés pétrochimiques. Par exemple, en avril 2025, Vallourec, le fournisseur français de solutions tubulaires, a remporté un contrat pour la fourniture de produits tubulaires pour champs pétrolifères à Sonatrach, la société pétrolière et gazière nationale algérienne. Vallourec fabriquera des OCTG en acier au carbone avec ses connexions VAM dans diverses usines situées au Brésil, en Chine, en France et en Indonésie. Les dates de livraison attendues sont en 2025 et 2026, et cette opération devrait générer au total plus de 250 millions de dollars de revenus pour Vallourec. Par ailleurs, en mars 2025, Tenaris a prévu d'améliorer son centre de Midland avec un investissement de 16 millions de dollars visant à augmenter la capacité de stockage de 25 000 tonnes d'ici la fin de l'année, en développant 45 acres supplémentaires. Selon Willy Moreno, directeur commercial de Tenaris aux États-Unis, ce projet améliorera la logistique et la fluidité de l'aménagement du site.

Liste des tubes tubulaires clés pour les pays pétroliersMarchandises (OCTG) Entreprises profilées

- Tenaris(NOUS.)

- Vallourec(France)

- Acier américain(NOUS.)

- Hunting PLC (Royaume-Uni)

- ArcelorMittal (Luxembourg)

- Voestalpine SA(Autriche)

- Nippon Steel Corporation (Japon)

- Tubos Reunidos S.A. (Espagne)

- Benteler (Autriche)

- JFE Steel Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2024 -Mubadala Investment Company a acquis une participation de 49 % dans l’activité Oil Country Tubular Goods (OCTG) de Tubacex. Cet investissement visait à renforcer la position et les capacités de Tubacex sur le marché dans le secteur des OCTG CRA au Moyen-Orient.

- juillet 2024 –Ramco Norvège, fournisseur d'entretien et de maintenance pour les OCTG et les tubulaires de forage, a obtenu un contrat à long terme avec Equinor. Dans le cadre du contrat, Ramco fournirait des services pour 80 % du volume de pipelines de pétrole et de gaz transporté d'Equinor à la base du Fjord à Florø jusqu'au plateau continental norvégien (NCS).

- janvier 2024 –Tenaris et Petrobras ont finalisé un contrat à long terme pour une fourniture de trois ans de tubes fabriqués à partir d'alliages résistants à la corrosion (CRA) pour les opérations offshore au Brésil. Le contrat porte sur des canalisations fabriquées à partir de matériaux CRA et équipées de connexions premium TenarisHydril Blue® et de la technologie Dopeless®.

- Mai 2023 – Tenaris a reçu un contrat pluriannuel de Neptune Energy pour la fourniture d'OCTG et de services pour ses projets de forage sur le plateau continental norvégien. Dans le cadre de cet accord de cinq ans, Tenaris produirait, fournirait et offrirait des services de gestion de canalisations pour une grande variété de boîtiers, y compris des boîtiers de conducteurs hautes performances.

- janvier 2022 –Jindal SAW a formé une coentreprise avec Hunting Energy Services pour créer une usine de filetage OCTG haut de gamme à Nashik, en Inde, dans le cadre d'un partenariat à 51 % : 49 %. Cette coentreprise représente un investissement initial d'environ 20 à 25 millions de dollars.

Analyse et opportunités d’investissement

L'industrie des produits tubulaires pour puits de pétrole (OCTG) présente d'importantes opportunités d'investissement pour les acteurs de l'industrie en raison de la demande mondiale soutenue d'énergie et des investissements rapides dans les activités pétrolières et gazières en amont qui ont conduit à une augmentation de la demande de produits tubulaires durables et hautes performances dans différents pays.

- Le ministère indonésien de l’Industrie a lancé le plus grand projet d’Asie du Sud-Esttuyau sans soudureusine en novembre 2024. Il s’agit d’une opération conjointe entre PT Artas Energi Petrogas et Inerco Global International. Selon le PDG d’Indonesia Seamless Tube, l’usine représente un investissement national important estimé à 148,2 millions de dollars (2,5 billions de roupies).

- Le parc énergétique du roi Salmane d'Arabie saoudite (SPARK) a obtenu des accords d'investissement d'une valeur de plus de 3 milliards de riyals saoudiens (environ 800 millions de dollars) lors de l'ADIPEC 2024 pour installer des usines de fabrication dans le pays. Parmi les développements clés, Dalipal Holdings, un fabricant de produits tubulaires pour champs pétrolifères, a signé une lettre d'intention pour produire des tubes en acier sans soudure dans son usine SPARK.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés tels que les entreprises leaders sur le marché des produits tubulaires pour champs pétrolifères. En outre, le rapport analyse les tendances du marché, les avancées technologiques et les développements clés du secteur. En plus des facteurs ci-dessus, le rapport examine plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,61 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par processus

|

|

Par produit

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché était évalué à 40,38 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 5,61 % au cours de la période de prévision (2026-2034).

Le segment Onshore domine le marché.

La taille du marché nord-américain s’élevait à 17,9 milliards de dollars en 2025.

L’augmentation des investissements dans les projets pétroliers et gaziers est un facteur clé de la croissance du marché.

Parmi les principaux acteurs du marché figurent Tenaris, Vallourec, US Steel Corporation et d’autres.

La taille du marché mondial devrait atteindre 62,51 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés