Taille du marché des tiges de forage, part et analyse de l’industrie, par qualité (API et Premium), par application (onshore et offshore) et prévisions régionales, 2026-2034

Aperçu du marché des tiges de forage

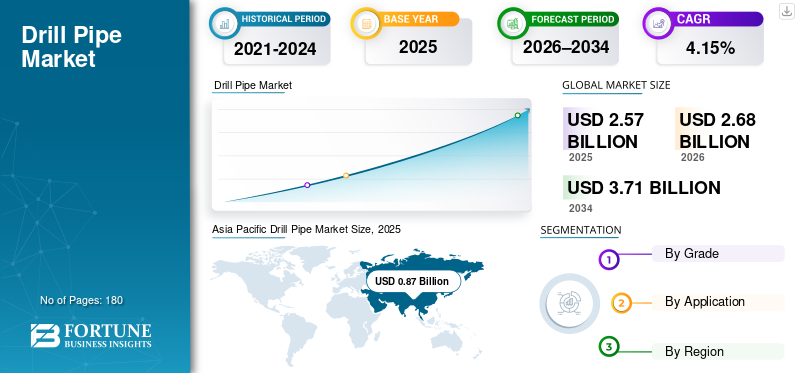

La taille du marché mondial des tiges de forage était évaluée à 2,57 milliards USD en 2025 et devrait atteindre 2,68 milliards USD d’ici 2026. Le marché devrait atteindre 3,71 milliards USD d’ici 2034, avec un TCAC de 4,15 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché des tiges de forage avec une part de marché de 33,85 % en 2025.

L'Asie-Pacifique détient la plus grande part en termes de revenus, tirée par l'exploration rapide et continue du pétrole et du gaz non conventionnel, en particulier dans les gisements de schiste, le forage horizontal etfracturation hydraulique. Les investissements massifs de la région, en particulier de la Chine et de l’Inde, dans la technologie et les infrastructures de forage ont consolidé ce leadership.

- En janvier 2026, la Koweït Oil Company (KOC) a attribué à Egypt Drilling Company (EDC) un contrat de forage terrestre historique pour une plate-forme de 1 500 chevaux, marquant la première fois qu'une entreprise égyptienne concluait un tel accord avec KOC. Les opérations débuteront au début de 2027, en tirant parti de la succursale d'EDC au Koweït et de ses excellentes performances en matière de sécurité pour étendre sa présence régionale.

La tige de forage est un tuyau en acier ou en aluminium à haute résistance, creux et sans soudure, utilisé dans le forage pétrolier et gazier pour connecter l'équipement de surface à l'assemblage de fond de trou. Il facilite le forage en faisant tourner le foret, en supportant le poids de la corde et en faisant circuler le fluide de forage (boue). La demande est principalement tirée par l’augmentation du forage offshore, en eau profonde et non conventionnel (horizontal/schiste), ainsi que par l’augmentation des investissements mondiaux dans l’exploration énergétique et les technologies améliorées des champs pétrolifères.

Tenaris S.A. est l'un des principaux fabricants et fournisseurs mondiaux de tubes en acier et de services associés pour le secteur de l'énergie, occupant une position dominante importante sur le marché des tiges de forage. En outre, des acteurs clés tels que Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal et d'autres dans ce domaine se concentrent sur la fourniture de tiges de forage à haute résistance et conformes aux API pour le forage onshore et offshore, avec une activité significative en Amérique du Nord, en Europe et en Asie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES TUBES DE FORAGEPoints clés à retenir

- Taille du marché en 2025 : 2,57 milliards de dollars

- Taille du marché en 2026 : 2,68 milliards de dollars

- Taille du marché prévue pour 2034 : 3,71 milliards de dollars

- TCAC : 4,15 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des tiges de forage avec une part de 33,85 %, générant 0,66 milliard USD en 2025.

- Le segment terrestre détenait la plus grande part de marché en 2025 en raison d’infrastructures établies et d’opérations de forage rentables.

- Le segment des qualités API a dominé le marché en 2025 en raison de sa fiabilité standardisée, de sa rentabilité et de son adoption généralisée dans le forage conventionnel.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec 0,87 milliard de dollars en 2025 et devrait atteindre 0,91 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,66 milliard de dollars en 2025, soutenu par une forte activité de forage en Chine et en Inde.

Europe

L'Europe a atteint 0,40 milliard de dollars en 2025 et devrait connaître une croissance constante, soutenue par des projets offshore sélectifs et le développement de bassins matures.

NOUS.

Le marché des tiges de forage a atteint 0,72 milliard de dollars en 2025.

Japon

Le marché des tiges de forage a généré 0,10 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES TUBES DE FORAGE

La transition vers des tiges de forage haut de gamme et hautes performances façonne la tendance du marché

Le marché des tiges de forage connaît une nette évolution vers des variantes haut de gamme et hautes performances, motivées par les exigences des environnements de forage difficiles tels que les eaux profondes, les ressources non conventionnelles et les opérations à portée étendue. Ces tuyaux avancés présentent une résistance supérieure, une résistance à la fatigue améliorée et des revêtements spécialisés qui améliorent la durabilité contre la corrosion, les températures extrêmes et les couples élevés. Des innovations telles que les alliages légers, les connexions étanches aux gaz et la technologie de capteurs intégrée permettent une surveillance en temps réel, réduisant ainsi les temps d'arrêt et les contraintes opérationnelles.

Les fabricants donnent la priorité aux conceptions hybrides et aux matériaux anticorrosifs pour améliorer l'efficacité et la longévité, s'alignant ainsi sur l'accent mis par l'industrie sur la sécurité, les économies de coûts et la précision dans les formations géologiques complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’activité croissante d’exploration et de production pétrolière et gazière (E&P) mondiale stimule la croissance du marché

Une croissance mondialepétrole et gazles activités d’exploration et de production propulsent la croissance du marché des tiges de forage grâce à l’augmentation de la demande d’énergie et aux progrès des technologies de forage. Les opérateurs ciblent de plus en plus les frontières difficiles telles que les réservoirs d'eau profonde, les formations de schiste et les ressources non conventionnelles, nécessitant des tiges de forage robustes, capables de supporter des pressions extrêmes et des conditions difficiles. Cette intensification des efforts d'exploration et de production, en particulier dans les bassins émergents d'Amérique du Nord, du Moyen-Orient et de l'Asie-Pacifique, amplifie la demande de tuyaux à haute résistance et résistants à la fatigue, dotés d'une capacité de couple supérieure et d'une protection contre la corrosion.

- En janvier 2026, Essar Oil and Gas Exploration & Production Ltd prévoit un investissement de 100 millions $ pour un nouveau programme de forage sur son bloc Raniganj East CBM au Bengale occidental, le plus grand producteur indien. L'initiative comprend des puits horizontaux pour augmenter la production, en s'appuyant sur des investissements antérieurs avec plus de 450 puits forés et une vaste infrastructure de pipelines, visant une récupération améliorée au milieu du potentiel de schiste.

Les innovations technologiques, notamment les connexions haut de gamme et les matériaux composites légers, améliorent l'efficacité du forage, réduisent les temps non productifs et diminuent les coûts globaux. Alors que les entreprises privilégient la précision et la durabilité, le marché s’oriente vers la fabrication de tiges de forage respectueuses de l’environnement et d’alliages recyclables, garantissant des performances fiables dans un contexte d’extraction intensifiée des ressources.

RESTRICTIONS DU MARCHÉ

Forte volatilité des prix du pétrole et du gaz pour freiner la croissance du marché

La forte volatilité des prix du pétrole et du gaz constitue un frein important à la croissance du marché des tiges de forage, créant une incertitude qui incite les opérateurs à réduire leurs investissements dans l'exploration et la production. Les fluctuations des prix du brut entraînent des retards ou des annulations de projets, en particulier dans les forages offshore et non conventionnels coûteux, freinant directement la demande de tiges de forage haut de gamme. Les entreprises adoptent des stratégies prudentes, privilégiant les mesures de réduction des coûts telles que la maintenance différée et la réduction du nombre d'appareils de forage plutôt que l'achat de nouveaux équipements.

Cette instabilité des prix perturbe les chaînes d’approvisionnement, réduit les marges des fabricants et ralentit l’innovation dans les matériaux et connexions hautes performances. Même si la couverture à court terme offre un certain soulagement, les fluctuations prolongées dissuadent les engagements à long terme, privilégiant les stocks réutilisables et les canalisations standardisées plutôt que les solutions avancées et spécialisées adaptées aux environnements difficiles.

OPPORTUNITÉS DE MARCHÉ

La croissance du forage offshore et axé sur le gaz devrait créer des opportunités lucratives

La croissance du forage offshore et axé sur le gaz présente des opportunités lucratives pour le marché des tiges de forage, à mesure que les opérateurs se développent dans les champs en eaux profondes etgaz non conventionnelréservoirs dans le monde entier. Ces environnements complexes exigent des tiges de forage spécialisées dotées d'une résistance à la traction, d'une résistance à la fatigue et d'une protection contre la corrosion exceptionnelles pour résister à des pressions élevées, à des profondeurs extrêmes et à des conditions agressives de gaz corrosifs.

- En janvier 2026, ONGC a creusé le puits stratigraphique AND-P-1, dans le bassin offshore d'Andaman, à 267 milles marins des îles Andaman et Nicobar.

Les progrès réalisés en matière de connexions haut de gamme, de matériaux corrosifs et d'alliages légers permettent des latérales plus longues et des taux de forage plus rapides, réduisant ainsi les risques et les coûts opérationnels. Les régions émergentes telles que le Moyen-Orient et l’Asie-Pacifique offrent un vaste potentiel inexploité, tandis que les systèmes de production flottants et les raccordements sous-marins stimulent encore la demande de conduites hautes performances et étanches aux gaz. Les partenariats stratégiques entre les fabricants et les sociétés d’E&P accélèrent l’innovation, positionnant le marché pour une expansion durable dans un contexte de besoins énergétiques mondiaux croissants.

LES DÉFIS DU MARCHÉ

Les perturbations de la logistique et de la chaîne d’approvisionnement créent des défis pour la croissance du marché

Les perturbations de la logistique et de la chaîne d’approvisionnement présentent des défis considérables, entravant les livraisons dans les délais et gonflant les coûts opérationnels des opérations mondiales. Les tensions géopolitiques, la congestion portuaire et les restrictions commerciales retardent les expéditions de matières premières telles que les alliages d'acier spécialisés et les pièces forgées de qualité supérieure, obligeant les fabricants à se retrouver dans des goulots d'étranglement de production et des pénuries de stocks.

Les obstacles au transport sur les sites de forage éloignés, associés à la volatilité des taux de fret et à la pénurie de conteneurs, exacerbent les délais de livraison des conduites lourdes et surdimensionnées essentielles aux projets offshore et en eaux profondes. Ces interruptions mettent à rude épreuve les budgets d’E&P, incitant les opérateurs à reporter la mobilisation des plates-formes et l’achèvement des puits. De plus, les fluctuations des coûts de l’énergie et les pénuries de main-d’œuvre aggravent les vulnérabilités, poussant les acteurs de l’industrie vers des stratégies d’approvisionnement et de stockage régionales malgré des dépenses plus élevées, ralentissant finalement l’expansion du marché et l’adoption de l’innovation.

Analyse de segmentation

Par niveau

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment API est dominant en raison de sa haute compatibilité

En fonction du grade, le marché est classé en API et premium. En 2025, les spécifications API dominaient avec une part substantielle du marché des tiges de forage en offrant une fiabilité standardisée pour les opérations de forage conventionnelles dans le monde entier. Leur adoption généralisée garantit la compatibilité, la rentabilité et des performances éprouvées dans les applications standard à terre et en eaux peu profondes.

Les tiges de forage haut de gamme gagnent rapidement du terrain avec un TCAC de 6,34 % au cours de la période de prévision, motivées par la demande de résistance et de durabilité supérieures dans des environnements difficiles en eaux profondes et à haute pression. Des connexions et des matériaux améliorés promettent un forage plus rapide et des temps d'arrêt réduits, positionnant ce segment pour une expansion accélérée du marché.

Par candidature

Les applications terrestres sont en tête grâce à l’extraction conventionnelle de pétrole et de gaz à grande échelle

En fonction des applications, le marché est classé en onshore et offshore. En 2025, le segment terrestre a dominé le marché mondial en tirant parti des infrastructures établies et de la rentabilité sur les terrains accessibles du monde entier. Sa fiabilité convient à l’extraction conventionnelle de pétrole et de gaz, maintenant une demande constante pour des tuyaux standard.

Forage offshoreest sur le point de connaître une croissance rapide avec un TCAC de 3,30 % sur la période d'analyse, alimentée par les explorations en eaux profondes et les technologies sous-marines avancées. Les tuyaux spécialisés à haute résistance permettent des opérations complexes, promettant une part de marché accrue dans un contexte énergétique mondial croissant.

Perspectives régionales du marché des tiges de forage

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Drill Pipe Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 0,87 milliard de dollars, et devrait détenir la première part en 2026 avec 0,91 milliard de dollars. L’Amérique du Nord reste le marché des tiges de forage le plus gourmand en technologie, stimulé par une productivité élevée des appareils de forage et des conceptions de puits complexes qui exigent une plus grande résistance à la fatigue et des connexions de qualité supérieure.

Marché américain des tiges de forage

Les États-Unis ont atteint environ 0,72 milliard de dollars en 2025, ce qui représente environ 82,95 % des revenus mondiaux des tiges de forage. Les États-Unis dominent la demande régionale car le forage de schiste nécessite de longs latéraux horizontaux, des déclenchements fréquents et un couple élevé, ce qui accélère l'usure et les cycles de remplacement des tiges de forage.

Europe

L’Europe devrait enregistrer un taux de croissance de 3,20 % dans les années à venir, ce qui est le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,40 milliard de dollars d’ici 2025. La demande européenne de tiges de forage est comparativement plus faible et davantage axée sur des projets, façonnée par une empreinte terrestre en déclin et une activité offshore sélective dans les bassins matures.

Marché allemand des tiges de forage

Le marché allemand a atteint en 2025 0,07 milliard de dollars, soit environ 2,57 % du chiffre d'affaires mondial.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,66 milliard de dollars d’ici 2025, s’assurant ainsi la deuxième plus grande part de marché. L’Asie-Pacifique est un marché diversifié de tiges de forage avec une demande répartie entre les grandes sociétés pétrolières nationales, les programmes d’exploration émergents et les régions productrices matures avec des forages de développement en cours. La Chine est un centre de volume majeur, soutenu par des forages terrestres soutenus et des efforts visant à améliorer l'énergie.sécurité, créant ainsi une demande de base cohérente pour les qualités API et premium.

Marché chinois des tiges de forage

La Chine devrait devenir l’un des plus grands marchés au monde, atteignant 0,27 milliard de dollars en 2025, ce qui représente environ 10,43 % du marché mondial.

Marché indien des tiges de forage

Le marché indien devrait être l’un des plus importants, avec des revenus de 0,18 milliard de dollars en 2025, soit environ 7,13 % du marché mondial.

Marché japonais des tiges de forage

En 2025, le Japon a capté 0,10 milliard de dollars, soit environ 3,78 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine a atteint une valorisation de 0,28 milliard de dollars en 2025 et devrait connaître une croissance modérée au cours de la période de prévision. Le marché des tiges de forage de la région est ancré dans l’activité offshore et en eau profonde dans certains pays, où la demande de tiges de forage haut de gamme peut être disproportionnée par rapport au volume.

Marché des tiges de forage au Brésil

Le Brésil devrait atteindre environ 0,20 milliard de dollars d'ici 2025, ce qui représente environ 8,14 % du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a réalisé 0,33 milliard USD en 2025 et devrait enregistrer une croissance significative au cours de la période de prévision. La région est témoin d'activités de forage à grand volume avec des programmes de développement soutenus qui créent une demande constante de tiges de forage pour un large éventail de types de puits. Les compagnies pétrolières nationales pilotent souvent leurs achats par le biais de contrats à long terme et de systèmes de qualification, mettant l'accent sur la fiabilité, la normalisation et le support du cycle de vie.

Marché des tiges de forage du CCG

Le marché du CCG a capté 0,26 milliard de dollars d’ici 2025, soit environ 10,15 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent activement leur part de marché grâce à des partenariats, à l'expansion de leurs activités et aux progrès technologiques

Le marché a une structure fragmentée, comprenant des acteurs de premier plan tels que Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal, etc. En septembre 2025, Vallourec a remporté un contrat majeur auprès de Petrobras par appel d'offres pour la fourniture de produits et services OCTG pour les opérations offshore de 2026 à 2029, d'une valeur potentielle pouvant atteindre 1 milliard de dollars. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TUBES DE FORAGE PROFILÉES

- Vallourec(France)

- Tenaris(Luxembourg)

- NOV – Puits de pétrole national Varco(NOUS.)

- Groupe TMK (Russie)

- Société Sumitomo (Japon)

- Nippon Steel Corporation (Japon)

- ArcelorMittal (Luxembourg)

- Tube d'acier Cie., Ltd de Jiangsu Changbao.(Chine)

- Tianjin Pipe Corporation – TPCO (Chine)

- Groupe Hilong (Chine)

- DP Master Manufacturing (États-Unis)

- Oil Country Tubular Limited – OCTL (Inde)

- Seah Steel Corporation (Corée du Sud)

- United Drilling Tools Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Halliburton a lancé le système d'interface filaire pour tiges de forage StreamStar le 30 octobre 2025, révolutionnant le forage avec une puissance de surface continue et des données en temps réel pour une automatisation en boucle fermée. Il minimise le fond de troupiles, permet une communication bidirectionnelle instantanée pour un géoguidage précis et s'intègre aux plates-formes iStar et LOGIX pour augmenter l'efficacité et réduire le temps de construction des puits.

- Juin 2025 :SLB a annoncé une collaboration stratégique avec Cactus Drilling pour faire évoluer les solutions de forage automatisées et autonomes sur les plates-formes terrestres américaines. Cactus intégrera la plate-forme DrillSync de SLB avec des contrôles précis, l'automatisation DrillOps AI et Neuro pour le forage directionnel d'auto-apprentissage, améliorant ainsi l'efficacité, la sécurité et les informations en temps réel.

- Janvier 2025 :Vår Energi a attribué à Reelwell un contrat pluriannuel pour la technologie de tiges de forage filaires motorisées DualLink, avec Odfjell Technology comme partenaire, marquant ainsi son premier déploiement sur le plateau continental norvégien. Le système fournit une télémétrie en temps réel et une puissance de fond, améliorant ainsi l'efficacité, la précision et la durabilité du forage en réduisant les émissions sur la plate-forme COSLPioneer.

- Décembre 2024 :Odfjell Technology et Reelwell ont signé une coopération stratégique pour déployer la technologie de canalisation numérique Dual Link, intégrant la télémétrie en temps réel, la puissance de fond et l'analyse pour une efficacité de forage supérieure. Odfjell gère les opérations offshore tandis que Reelwell fournit la plate-forme, améliorant ainsi la sécurité, le placement des puits et les performances en mer du Nord et au-delà.

- août 2024: GA Drilling s'est associé à Petrobras et à son centre de R&D Cenpes pour développer un système d'ancrage et d'entraînement de fond de trou de nouvelle génération pour le forage autonome en bobine. Cette innovation remplace les tiges de forage conventionnelles par des tubes continus, permettant aux puits offshore profonds à partir de navires d'intervention plus légers de réduire les coûts, d'augmenter l'efficacité, de réduire les risques et de prendre en charge les applications géothermiques grâce à la télémétrie en temps réel et au contrôle en fond de trou.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,15 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par niveau, application et région |

|

ParGrade |

· API · Prime |

|

Par candidature |

· À terre · Au large |

|

Par géographie |

· Amérique du Nord (par niveau, par candidature et par pays) o États-Unis (demande) o Canada (demande) · Europe (par niveau, par candidature et par pays) o Royaume-Uni (demande) o Allemagne (candidature) o France (candidature) o Italie (candidature) o Espagne (candidature) o Reste de l'Europe (candidature) · Asie-Pacifique (par niveau, par candidature et par pays) o Chine (candidature) o Inde (candidature) o Japon (candidature) o Corée du Sud (candidature) o Reste de l'Asie-Pacifique (candidature) · Amérique latine (par niveau, par candidature et par pays) o Brésil (candidature) o Mexique (candidature) o Reste de l'Amérique latine (candidature) · Moyen-Orient et Afrique (par niveau, par candidature et par pays) o CCG (Application) o Afrique du Sud (candidature) o Reste du Moyen-Orient et de l'Afrique (candidature) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,57 milliards de dollars en 2025 et devrait atteindre 3,71 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,87 milliard de dollars.

Le marché devrait afficher un TCAC de 4,15 % au cours de la période de prévision 2026-2034.

Le secteur onshore est le segment d'application leader du marché.

L’augmentation de l’activité d’exploration et de production pétrolière et gazière est un aspect clé de la croissance du marché.

Vallourec, TMK Group, Sumitomo Corporation, Nippon Steel Corporation, ArcelorMittal et d'autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

La croissance du forage offshore et axé sur le gaz présente des opportunités lucratives pour le marché des tiges de forage, à mesure que les opérateurs se développent dans les champs en eau profonde et les réservoirs de gaz non conventionnels dans le monde entier. Ces environnements complexes exigent des tiges de forage spécialisées dotées d'une résistance à la traction, d'une résistance à la fatigue et d'une protection contre la corrosion exceptionnelles pour résister à des pressions élevées, à des profondeurs extrêmes et à des conditions agressives de gaz corrosifs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés