Taille du marché du gaz non conventionnel, part et analyse de l’industrie, par type (gaz de schiste, gaz de réservoirs étanches et méthane de houille), par application (production d’électricité, industrielle, commerciale et autres) et prévisions régionales, 2026-2034

Taille du marché du gaz non conventionnel et perspectives d’avenir

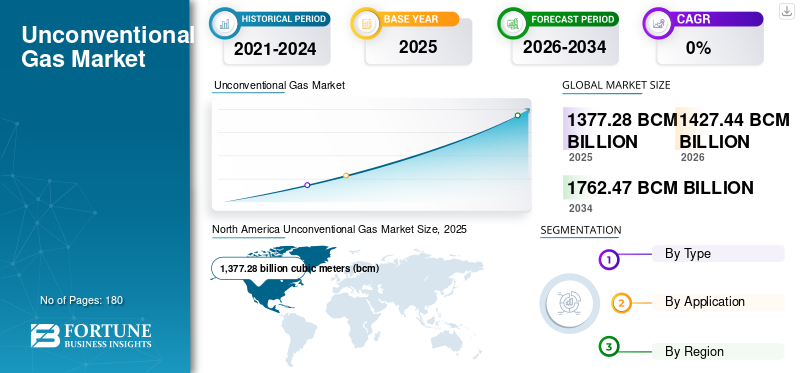

La taille du marché mondial du gaz non conventionnel était évaluée à 1 377,28 milliards de mètres cubes (bcm) en 2025. Le marché devrait passer de 1 427,44 milliards de mètres cubes (bcm) en 2026 à 1 762,47 milliards de mètres cubes (bcm) d’ici 2034, affichant un TCAC de 2,67 % au cours de la période de prévision.

La production de gaz non conventionnel est devenue un moteur essentiel de l’approvisionnement mondial en gaz naturel, principalement en raison de son rôle dans la sécurité énergétique et la résilience de la production. Aux États-Unis, le gaz de schiste représentait près de 78 % de la production totale de gaz naturel sec en 2023, faisant du pays le plus grand producteur de gaz au monde et un important exportateur de GNL. La Chine a également accéléré son développement, produisant plus de 25 milliards de mètres cubes de gaz de schiste par an, soutenue par des investissements publics visant à réduire sa dépendance aux importations. En outre, des projets de gaz de réservoir étanche à grande échelle au Moyen-Orient, tels que le champ de Jafurah en Arabie Saoudite (visant environ 2 Gpi3/j d’ici 2030), remodèlent l’approvisionnement régional en gaz. Ces gaz sont produits à partir de formations étanches à l'aide de techniques avancées telles que la fracturation hydraulique et le forage horizontal pour déverrouiller les gaz piégés.hydrocarbures.

- Par exemple, en février 2024, Saudi Aramco a annoncé des progrès majeurs dans son projet de gaz étanche non conventionnel de Jafurah, en attribuant plus de 25 milliards de dollars de contrats d'ingénierie, d'approvisionnement et de construction dans le cadre de la phase 1 de développement. Jafurah devrait produire environ 2 milliards de pieds cubes par jour (Bcf/j) de gaz commercial d’ici 2030, ce qui en fera l’un des plus grands développements de gaz non conventionnels au monde. Le projet met en évidence le rôle croissant de ce gaz dans la satisfaction de la demande intérieure en électricité et industrielle tout en réduisant la dépendance à l’égard de la production au mazout.

Certaines des principales sociétés opérant dans l'exploration et la production de ces gaz dans l'industrie comprennent ExxonMobil, Chevron, ConocoPhillips et EOG Resources, entre autres. ExxonMobil est un acteur mondial de premier plan sur le marché, avec d'importantes opérations de gaz de schiste aux États-Unis, en particulier dans les zones du bassin permien, de Marcellus et de Haynesville. La société exploite le forage horizontal à grande échelle et les technologies avancées de complétion pour améliorer la récupération. ExxonMobil intègre également du gaz non conventionnel dans sa chaîne d'approvisionnement en GNL, soutenant ainsi une croissance axée sur l'exportation et une sécurité énergétique à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU GAZ NON CONVENTIONNEL

L'expansion des projets de gaz de réservoir étanche à grande échelle en dehors de l'Amérique du Nord est une tendance clé du marché

L’expansion des projets de gaz de réservoir étanche à grande échelle en dehors de l’Amérique du Nord reflète un changement stratégique des régions importatrices d’énergie visant à renforcer l’approvisionnement national en gaz et la sécurité énergétique. Les pays du Moyen-Orient et d’Asie investissent massivement dans les ressources en gaz de réservoir étanche pour compenser la baisse des réserves conventionnelles et réduire leur dépendance aux importations de GNL. Par exemple, le champ de Jafurah en Arabie Saoudite est l’un des plus grands développements de gaz de réservoir étanche au monde, avec une production prévue d’environ 2 milliards de pieds cubes/j d’ici 2030, ce qui soutientproduction d'énergie, l’utilisation industrielle et la production d’hydrogène. De même, les champs Khazzan et Ghazeer d’Oman ont démontré que le gaz de réservoir étanche peut être produit de manière économique en dehors des États-Unis grâce à des technologies avancées de forage et de complétion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de l'infrastructure et amélioration de la monétisation pour stimuler la croissance du marché

L’un des principaux moteurs de ces ressources est l’expansion rapide des infrastructures de soutien, qui a considérablement amélioré la capacité de monétiser la production. Les investissements dans les usines de traitement du gaz, les réseaux de gazoducs et les installations d’exportation de GNL ont réduit les goulots d’étranglement qui limitaient auparavant la production non conventionnelle. Dans plusieurs régions, de nouveaux gazoducs permettent au gaz d’acheminer le gaz des bassins intérieurs de gaz de schiste et de réservoirs étanches vers les centres de demande, les centrales électriques et les terminaux d’exportation. En outre, la croissance de la capacité de liquéfaction du GNL a créé des débouchés internationaux pour les excédents de gaz non conventionnel, améliorant ainsi la réalisation des prix et la rentabilité des projets.

RESTRICTIONS DU MARCHÉ :

Contraintes environnementales et réglementaires qui entravent la demande du marché

Une contrainte majeure pour ces industries est la surveillance environnementale et réglementaire croissante associée aux opérations de schiste, de gaz de réservoir étanche et de méthane de houille. Les préoccupations liées à la consommation d’eau, à l’évacuation des eaux usées, à la sismicité induite et aux émissions de méthane ont conduit à des exigences de permis plus strictes et, dans certaines régions, à une interdiction pure et simple de la fracturation hydraulique. Plusieurs pays européens ont limité ou suspendu l’exploitation du gaz non conventionnel en raison de l’opposition du public et de considérations environnementales. En outre, les réglementations de plus en plus strictes en matière d’émissions de méthane et les exigences de surveillance augmentent les coûts de conformité pour les opérateurs, en particulier dans les bassins matures.

OPPORTUNITÉS DE MARCHÉ

La transformation du gaz en électricité, l’expansion du GNL et les applications émergentes à faible teneur en carbone présenteront d’excellentes opportunités de marché

Le marché présente d’importantes opportunités tirées par l’expansion des projets de transformation du gaz en électricité, l’ajout de capacités de GNL et les applications émergentes à faible émission de carbone. La croissance rapide de la demande d’électricité dans les régions en développement accroît la dépendance aux centrales électriques alimentées au gaz, créant ainsi une demande stable à long terme pour ce type d’approvisionnement en gaz. Dans le même temps, les nouveaux terminaux de liquéfaction de GNL et les infrastructures d’exportation ouvrent les marchés internationaux au gaz produit à partir de formations de schiste et de formations étanches, améliorant ainsi la réalisation des prix et la diversification des marchés. Il est également de plus en plus utilisé comme matière première pourhydrogène bleuproduction, où le captage du carbone peut réduire les émissions du cycle de vie, et dans la fabrication pétrochimique, soutenant la croissance du marché du gaz non conventionnel.

LES DÉFIS DU MARCHÉ

La volatilité des coûts et la complexité opérationnelle du développement gazier présentent des défis importants

L’un des principaux défis auxquels est confronté le développement du gaz non conventionnel est la volatilité des coûts combinée à la complexité opérationnelle. Le développement des ressources de schiste, de gaz de réservoir étanche et de méthane de houille nécessite des programmes de forage intensifs, des techniques de complétion avancées et des investissements continus en capital pour compenser les taux de déclin rapide de la production. Les fluctuations des coûts de forage, de service et de main-d'œuvre peuvent avoir un impact significatif sur l'économie du projet, en particulier pendant les périodes d'inflation ou de perturbation de la chaîne d'approvisionnement.

Analyse de segmentation

Par type

Le gaz de schiste est dominant en raison de sa productivité élevée et de ses infrastructures étendues

En fonction du type, le marché est classé en gaz de schiste, gaz de réservoir étanche et méthane de houille.

En 2025, le gaz de schiste dominait la part de marché. Le gaz de schiste représentait la plus grande part de marché du gaz non conventionnel, principalement en raison de sa productivité élevée, de son évolutivité et de son infrastructure bien établie. Les grands bassins de schiste bénéficient d'un forage horizontal avancé et d'une fracturation hydraulique en plusieurs étapes, permettant des taux de production initiaux élevés et un développement rapide à grande échelle. En outre, de vastes réseaux de gazoducs, des capacités de traitement du gaz et des installations d’exportation de GNL permettent au gaz de schiste d’atteindre efficacement les marchés nationaux et internationaux.

Le segment du gaz étanche connaît une croissance significative et devrait croître à un TCAC de 4,17 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La production d’électricité est dominante grâce à un approvisionnement en électricité fiable et flexible

En fonction des applications, le marché est classé en production d’électricité, industrielle, commerciale et autres.

En 2025, le segment de la production d’électricité dominait le marché mondial. La production d’électricité est l’application dominante car elle fournit une source de combustible fiable, flexible et compétitive pour la production d’électricité. Les centrales électriques au gaz peuvent augmenter rapidement leur production, ce qui les rend parfaitement adaptées pour équilibrer les sources d'énergie renouvelables intermittentes telles que l'énergie éolienne et solaire. Il a considérablement accru la disponibilité du gaz dans de nombreuses régions, favorisant ainsi l’abandon des charbonet le pétrole dans la production d'électricité tout en maintenant la stabilité du réseau.

Le segment industriel devrait croître à un TCAC de 2,70 %.

Perspectives régionales du marché du gaz non conventionnel

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

L'Amérique du Nord détenait la part la plus élevée en 2025, évaluée à 1 032,80 milliards de mètres cubes (bcm), et a également pris une part importante en 2026 avec 1 066,32 milliards de mètres cubes (bcm). L’Amérique du Nord domine le marché en raison de son adoption précoce de technologies, de sa vaste base de ressources et de son infrastructure mature. Les États-Unis représentent à eux seuls la majorité de la production mondiale, le gaz de schiste contribuant à près de 78 % de la production totale de gaz naturel sec des États-Unis en 2023, tiré par des bassins prolifiques tels que le Permien, Marcellus et Haynesville. Le Canada renforce encore sa domination régionale grâce à la production à grande échelle de gaz de réservoir étanche et de schiste dans les formations de Montney et de Duvernay. La région bénéficie de vastes réseaux de gazoducs, de capacités de traitement du gaz et de terminaux d'exportation de GNL, permettant une monétisation efficace de la production.

North America Unconventional Gas Market Size, 2025 (Billion Cubic Meters (bcm))

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain du gaz non conventionnel

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’est estimé analytiquement à environ 915,80 milliards de mètres cubes (bcm) en 2025, ce qui représente environ 66,49 % de la taille du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 2,07 % dans les années à venir et devrait atteindre une valorisation de 27,06 milliards de mètres cubes (bcm) d'ici 2025. L'Europe joue un rôle limité mais stratégique sur le marché en raison de contraintes réglementaires, de préoccupations environnementales et de l'opposition du public à la fracturation hydraulique. Même si la région possède des ressources de schiste et de gaz de réservoir étanche techniquement récupérables, la production commerciale reste minime et est largement concentrée dans certaines parties de l’Europe de l’Est. La plupart des pays européens s’appuient sur des évaluations plutôt que sur un développement à grande échelle, se concentrant plutôt sur les importations et la diversification énergétique.

Marché ukrainien du gaz non conventionnel

La taille du marché ukrainien en 2025 était d'environ 15,30 milliards de mètres cubes (bcm) et est estimée à environ 15,84 milliards de mètres cubes (bcm) en 2026, ce qui représente environ 1,11 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique a atteint 177,53 milliards de mètres cubes (bcm) en 2025 et s’est assuré la deuxième position sur le marché. Dans la région, l’Inde et la Chine ont toutes deux atteint respectivement 9,35 milliards de mètres cubes (bcm) et 131,11 milliards de mètres cubes (bcm) en 2025.

L’Asie-Pacifique représente une région en croissance sur le marché, stimulée par les efforts visant à renforcer la sécurité énergétique et à réduire la dépendance à l’égard des importations. La Chine domine l'activité régionale avec des activités commercialesgaz de schiste, de gaz de réservoir étanche et de méthane de houille soutenue par des investissements dirigés par l’État. L’Australie y contribue par la production à grande échelle de gaz de houille liée aux exportations de GNL, tandis que des pays comme l’Inde et l’Indonésie continuent de développer les ressources en CBM.

Marché du gaz non conventionnel en Indonésie

La taille du marché indonésien en 2025 est estimée à environ 6,35 milliards de mètres cubes (bcm), ce qui représente environ 0,46 % des revenus mondiaux.

L’Indonésie développe ses ressources en méthane de houille pour soutenir l’approvisionnement national en gaz et réduire sa dépendance aux importations de gaz conventionnel.

Marché chinois du gaz non conventionnel

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus enregistrés en 2025 à environ 131,11 milliards de mètres cubes (bcm), soit 9,52 % du marché mondial.

Marché indien du gaz non conventionnel

La valeur du marché indien en 2025 a été enregistrée à environ 9,35 milliards de mètres cubes (bcm), ce qui représente 0,68 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain a atteint une valorisation de 48,42 milliards de mètres cubes (bcm) en 2025.

Le marché de l’Amérique latine est largement tiré par l’Argentine, où la production de gaz de schiste de la formation Vaca Muerta a transformé la dynamique de l’offre régionale. Le pays a considérablement augmenté sa production nationale de gaz, réduisant ainsi sa dépendance aux importations et soutenant la production d’électricité et la demande industrielle.

Marché du gaz non conventionnel en Argentine

Le marché argentin était évalué à environ 41,06 milliards de mètres cubes (bcm) en 2025, ce qui représente environ 2,98 % du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 91,46 milliards de mètres cubes (bcm) en 2025. En outre, la région émerge en termes de développement, mené par des projets de gaz étanches à grande échelle dans le CCG, tandis que l'activité en Afrique reste limitée et largement au stade exploratoire.

Marché du gaz non conventionnel du CCG

Le marché du CCG était évalué à environ 65,98 milliards de mètres cubes (bcm) en 2025, ce qui représente environ 4,79 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial présente une structure de marché consolidée, constituée d'acteurs de premier plan tels que ExxonMobil, Chevron, ConocoPhillips et EOG Resources, entre autres. Les entreprises opérant dans le secteur adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l'expansion de leur présence manufacturière et d'autres domaines.

- Par exemple, en juin 2025, Saudi Aramco a fait le point sur le développement progressif de son champ de gaz non conventionnel de Jafurah, soulignant les progrès réalisés dans le forage et la construction des installations de surface. La société a réitéré que Jafurah fournirait du gaz pour la production d’électricité, l’usage industriel et les futures initiatives à faible émission de carbone. Aramco a positionné ces gaz comme un pilier à long terme de la stratégie nationale de transition énergétique de l’Arabie saoudite.

Parmi les autres acteurs clés du marché mondial figurent Pioneer Natural Resources, CNPC (PetroChina), Sinopec et Saudi Aramco, entre autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES COMPAGNIES DE GAZ NON CONVENTIONNELS PROFILÉES

- ExxonMobil(NOUS.)

- Chevron(NOUS.)

- ConocoPhillips (États-Unis)

- Ressources EOG (États-Unis)

- Pioneer Natural Resources (États-Unis)

- CNPC (PetroChina) (Chine)

- Sinopec (Chine)

- Saudi Aramco (Arabie Saoudite)

- YPF (Argentine)

- BP (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025: BP a souligné la performance stable de ses opérations de gaz étanches non conventionnels à Oman, y compris les champs de Khazzan et Ghazeer. L'entreprise a mis l'accent sur la fiabilité opérationnelle et l'efficacité de la production dans la fourniture de gaz aux secteurs énergétiques nationaux et industriels. BP a noté que les projets de gaz étanches à grande échelle restent un exemple stratégique de développement réussi de gaz non conventionnel en dehors de l'Amérique du Nord.

- Octobre 2024 : CNPC a fait état de progrès dans l'expansion de la production de gaz en Chine, avec la poursuite du développement du gaz de schiste dans le bassin du Sichuan et la croissance de la production de gaz de réservoir étanche dans le bassin d'Ordos. La société a mis l’accent sur les progrès des technologies de forage et de fracturation adaptés aux conditions géologiques complexes. CNPC a souligné que le gaz non conventionnel est au cœur de la stratégie chinoise visant à améliorer l’approvisionnement national en gaz et à réduire la dépendance aux importations.

- août 2024: Pioneer Natural Resources a discuté du rôle de la production de gaz non conventionnel associée à partir de ses opérations de schiste dans le bassin permien. L'entreprise a mis l'accent sur la coordination entrepétrole et gazdéveloppement pour assurer une gestion et un transport efficaces du gaz. Pioneer a souligné que les investissements dans les infrastructures sont un facteur clé dans la gestion des volumes de gaz et le maintien de la fiabilité de la production sur l’ensemble de sa base de ressources non conventionnelles.

- Mai 2024 : Sinopec a annoncé une production stable et continue de ses principaux projets de gaz de schiste, notamment le champ de gaz de schiste de Fuling. La société s'est concentrée sur l'amélioration de l'efficacité de la récupération et la réduction des coûts de développement grâce à des mises à niveau technologiques. Sinopec a souligné que le gaz non conventionnel soutient la sécurité énergétique régionale et joue un rôle croissant dans la satisfaction de la demande de gaz du secteur industriel et électrique en Chine.

- avril 2024 : Chevron a annoncé une production stable de ses opérations dans le bassin permien, soutenue par une activité de forage disciplinée et l'état de préparation des infrastructures. L'entreprise s'est concentrée sur la réduction des émissions de méthane et du torchage sur ses actifs de schiste tout en maintenant un approvisionnement fiable en gaz pour un usage domestique. Chevron a souligné le gaz non conventionnel comme un élément important de son portefeuille nord-américain, en particulier pour soutenir la production flexible d'électricité et la demande liée au GNL.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du gaz non conventionnel fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 2,67 % de 2026 à 2034 |

| Unité | Volume (milliards de mètres cubes (bcm)) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1 377,28 milliards de mètres cubes (bcm) en 2025 et devrait atteindre 1 762,47 milliards de mètres cubes (bcm) d'ici 2034.

En 2025, la valeur marchande s'élevait à 1 032,80 milliards de mètres cubes (bcm).

Le marché devrait afficher un TCAC de 2,67 % au cours de la période de prévision.

Le segment du gaz de schiste domine le marché par type.

Les principaux facteurs qui animent le marché comprennent les besoins croissants en matière de sécurité énergétique, la demande croissante de production d’électricité, l’expansion des infrastructures gazières et de la capacité de GNL, les progrès technologiques en matière de forage et de complétion, et la transition vers des carburants plus propres pour remplacer le charbon.

ExxonMobil, Chevron, ConocoPhillips et EOG Resources, entre autres, comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Les principaux facteurs susceptibles de favoriser l’adoption du produit comprennent l’augmentation de la demande d’électricité, la substitution du charbon au gaz, l’amélioration des technologies de forage et de complétion, l’expansion des infrastructures d’exportation de GNL et le soutien du gouvernement à la production nationale de gaz.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés