Taille du marché de l’hydrogène bleu, part et analyse de l’industrie, par technologie (reformage du méthane à la vapeur (SMR), reformage thermique automatique (ATR) et autres), par application (raffinerie, chimie et autres) et prévisions régionales, 2026-2034

Marché de l’hydrogène bleu (2026-2034)

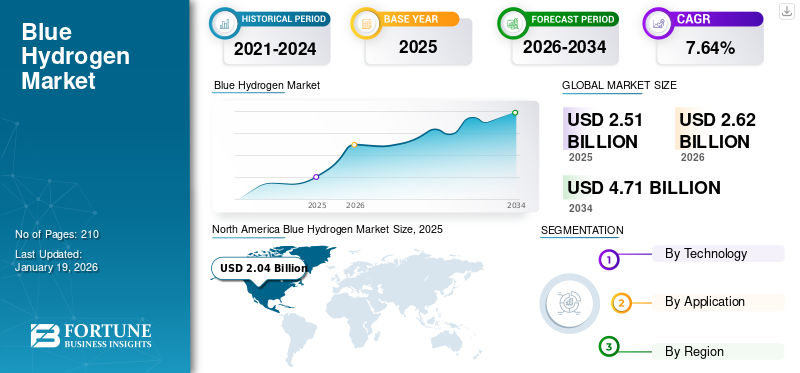

Le marché mondial de l’hydrogène bleu était évalué à 2,51 milliards de dollars en 2025 et devrait passer de 2,62 milliards de dollars en 2026 à 4,71 milliards de dollars d’ici 2034, avec un TCAC de 7,64 % au cours de la période de prévision. En 2025, l’Amérique du Nord est en tête du marché mondial de l’hydrogène bleu, représentant 81,16 % de part de marché.

L'hydrogène bleu fait référence à l'hydrogène produit à partir de gaz naturel, principalement à l'aide d'un processus connu sous le nom de reformage du méthane à la vapeur ou de reformage thermique automatique, avec une combinaison de technologies de captage et de stockage du carbone pour capter le dioxyde de carbone produit par la production d'hydrogène.

La croissance de l’industrie de l’hydrogène bleu peut être attribuée à l’attention croissante accordée aux solutions de production d’hydrogène durables et à la demande croissante de solutions énergétiques respectueuses de l’environnement pour diverses applications.

Technip Energies N.V. propose des solutions et des technologies qui aident leurs entreprises/clients à atteindre leurs objectifs de transition énergétique. La société propose BlueH2, une suite de technologies d’hydrogène à faible émission de carbone et de solutions EPC entièrement intégrées conçues pour répondre aux besoins de décarbonation et de performance des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’hydrogène bleu PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,51 milliards de dollars

- Taille du marché en 2026 : 2,62 milliards de dollars

- Taille du marché prévue pour 2034 : 4,71 milliards de dollars

- TCAC : 7,64 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’hydrogène bleu avec une part de 81,16 % en 2025.

- Le segment du raffinage devrait détenir la plus grande part de marché de 66,92 % en 2026.

- Le segment du reformage du méthane à la vapeur (SMR) devrait détenir une part de 86,05 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 81,16 % en 2025, évaluée à 2,04 milliards de dollars.

Europe

Marché européen évalué à 0,12 milliard de dollars en 2025.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 0,32 milliard de dollars en 2025.

NOUS.

Le marché américain devrait atteindre 1,51 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,03 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Politiques climatiques et objectifs de zéro émission nette pour favoriser la croissance du marché

La poussée mondiale vers la décarbonisation a encouragé le recours à des solutions de transition énergétique durables telles que l’hydrogène. Parmi les différents types d’hydrogène, l’hydrogène bleu est de plus en plus considéré comme une solution viable à moyen terme en raison de son potentiel à réduire les émissions de carbone tout en utilisant les ressources fossiles.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique et d’autres régions se sont engagées à atteindre zéro émission nette, ce qui nécessite une forte transition vers des sources d’énergie à faibles émissions de carbone. L'hydrogène bleu intègre le captage et le stockage du carbone pour piéger jusqu'à 90 % ou plus des émissions, ce qui réduit considérablement l'empreinte carbone et le rend ainsi conforme aux normes d'émission introduites dans le cadre des politiques climatiques. Le changement climatique étant un problème clé pour les gouvernements et les industries du monde entier, la demande d’hydrogène à faible teneur en carbone devrait augmenter afin d’atténuer les défis liés au climat et aux émissions.

Demande croissante de décarbonisation industrielle pour stimuler la croissance du marché

Il existe une demande croissante de la part d’industries difficiles à réduire et confrontées à des pressions réglementaires pour se décarboner. Les produits chimiques, les raffineries, l’acier et d’autres secteurs ont des émissions de processus et des besoins énergétiques élevés qui peuvent être satisfaits en utilisant l’hydrogène bleu, car il offre une solution immédiate et évolutive pour réduire les émissions.

La décarbonisation industrielle est un aspect essentiel, car l’hydrogène à faible teneur en carbone peut être bien intégré aux infrastructures et processus actuels. Ce type d’hydrogène offre des solutions de décarbonation pratiques, opportunes et rentables, générant une forte demande dans tous les secteurs.

RESTRICTIONS DU MARCHÉ

Le déplacement de l’attention vers l’hydrogène vert pourrait réduire la demande d’hydrogène bleu

L’hydrogène bleu est confronté à des défis en raison de l’importance croissante et des réductions potentielles des coûts de l’hydrogène vert. L’hydrogène vert, produit à partir d’énergies renouvelables, offre une alternative plus propre, rendant l’hydrogène à faible teneur en carbone, qui repose sur les combustibles fossiles et le captage du carbone, potentiellement moins attractif à long terme. Ce changement est motivé par la baisse des coûts des énergies renouvelables etélectrolyseurs, couplé à des préoccupations croissantes concernant l’impact environnemental de la dépendance de l’hydrogène bleu au captage et au stockage du carbone.

L’hydrogène vert, produit à partir de sources d’énergie renouvelables, est considéré comme une source de carburant à zéro émission et s’inscrit dans l’objectif à long terme d’atteindre zéro émission nette. De nombreux gouvernements et organisations donnent désormais la priorité à l’hydrogène vert dans leurs stratégies de transition énergétique. Par exemple, la Chine, premier producteur mondial d’hydrogène, développe rapidement sa capacité de production d’hydrogène vert, dépassant les objectifs initiaux et se positionnant comme un leader mondial, ce qui aura un impact majeur sur le marché de l’hydrogène bleu.

OPPORTUNITÉS DE MARCHÉ

Expansion de la croissance du marché de soutien au captage et au stockage du carbone

La croissance de l’industrie de l’hydrogène bleu est étroitement liée à la disponibilité et à l’évolutivité des solutions et technologies de captage et de stockage du carbone. Pour fabriquer de l'hydrogène bleu ou à faible teneur en carbone, le CO2doivent être capturés et stockés sous terre ou utilisés dans des processus industriels. La capacité de la technologie à exploiter l'existantgaz naturelles infrastructures et réduire les émissions du transport lourd et des processus industriels est le moteur de son adoption. Le développement de pôles de CSC à grande échelle est également vital pour un captage rentable du carbone, stimulant ainsi la croissance du marché de l’hydrogène bleu.

LES DÉFIS DU MARCHÉ

Divers inconvénients associés pour contester l’expansion du marché

Produire de l’hydrogène bas carbone nécessite une énergie supplémentaire puisque la technologie de captage et de stockage du carbone (CSC) doit être opérationnelle tout au long du processus de production. Cette « pénalité énergétique » fait que l'hydrogène bleu nécessite environ 25 % de gaz naturel en plus pour produire une quantité équivalente d'hydrogène par rapport à la production d'hydrogène gris.

La technologie CSC a le potentiel de capter les émissions de carbone libérées au cours du processus SMR ; cependant, il ne parvient pas à traiter les émissions liées à l’extraction du gaz naturel essentiel à ce type de production d’hydrogène, telles que les fuites de méthane qui se produisent lors du forage du gaz, de la fracturation hydraulique et du transport par pipelines.

TENDANCES DU MARCHÉ DE L’HYDROGÈNE BLEU

La transition de l’hydrogène à forte intensité de carbone vers l’hydrogène à faible teneur en carbone est une tendance clé du marché

Le marché de l’hydrogène bleu connaît une croissance significative, alimentée par la demande croissante d’énergie à faible émission de carbone et par les initiatives gouvernementales promouvant la décarbonation. Cette croissance est également motivée par la nécessité de réduire les émissions de carbone et de transition vers une économie basée sur l’hydrogène, l’hydrogène bleu étant un élément clé de ce changement.

Actuellement, le passage du gris auhydrogène vertest cher, alors que l’hydrogène bleu devrait combler l’écart grâce à sa rentabilité et à une solution à faible émission de carbone. Ainsi, ce type d’hydrogène est considéré comme un carburant de transition car il permet une réduction progressive des émissions de carbone pendant que l’infrastructure pour l’hydrogène vert est développée et étendue. Cela peut également tirer parti des infrastructures de gaz naturel existantes, rendant ainsi la transition plus pratique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les tarifs douaniers peuvent perturber les chaînes d’approvisionnement établies pour la production d’hydrogène et les technologies associées, nécessitant des ajustements et pouvant entraîner des retards ou une augmentation des coûts. Les droits de douane sur les composants ou matériaux importés peuvent augmenter le coût de production de l’hydrogène bleu, le rendant ainsi moins compétitif. Dans l’ensemble, même si les tarifs peuvent créer des défis pour le marché de l’hydrogène bleu, le secteur devrait continuer de croître en raison de la demande croissante et du besoin de solutions énergétiques à faibles émissions de carbone, en particulier dans les régions ayant accès aux ressources en gaz naturel.

ANALYSE DE SEGMENTATION

Par technologie

Le reformage du méthane à la vapeur (SMR) domine en raison de son utilisation à grande échelle et éprouvée dans la production d'hydrogène

Sur la base de la technologie, le marché de l’hydrogène bleu est segmenté en reformage du méthane à la vapeur (SMR), reformage thermique automatique (ATR) et autres.

Le reformage du méthane à la vapeur (SMR) devrait détenir la plus grande part de marché de l’hydrogène bleu, soit 86,05 % en 2026, au cours de la période de prévision, en raison de son utilisation généralisée et éprouvée dans la production d’hydrogène. La production d’hydrogène bleu utilise principalement le reformage du méthane à la vapeur (SMR) en conjonction avec le captage et le stockage du carbone (CSC) pour atténuer les émissions de carbone.

L'ATR est un procédé qui combine l'oxydation partielle et le reformage du méthane à la vapeur dans un seul réacteur, convertissant le gaz naturel en hydrogène et en d'autres produits. Ce CO2 capturé est ensuite stocké, faisant de l’hydrogène bleu une alternative plus propre à l’hydrogène gris traditionnel, qui libère du CO2 dans l’atmosphère.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L'hydrogène bleu est largement utilisé dans les raffineries en raison de la demande croissante de solutions durables

Par application, le marché de l’hydrogène bleu est divisé en raffinerie, chimie et autres.

Le segment des raffineries devrait détenir une part de marché dominante de 66,92 % en 2026. Les raffineries utilisent l'hydrogène pour l'hydrotraitement, comme l'hydrodésulfuration, afin de réduire la teneur en soufre des carburants, en particulier du diesel, afin de respecter les réglementations environnementales et de réduire les émissions nocives. L’hydrogène est crucial pour réduire les niveaux de soufre dans les carburants, ce qui est essentiel pour minimiser la pollution de l’air et améliorer les performances du moteur. La production d’hydrogène bleu peut être intégrée aux infrastructures de raffinage existantes, en utilisant potentiellement les gazoducs et les unités de traitement existants.

L'hydrogène bleu est également utilisé comme matière première pour produire de l'ammoniac etméthanol, qui sont cruciaux pour les engrais et autres produits chimiques. De plus, il peut être utilisé dans des processus industriels, notamment la production d’acier et de ciment, ainsi que pour le raffinage et la production de carburants synthétiques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’HYDROGÈNE BLEU

Le marché de l’hydrogène bleu a été étudié géographiquement dans quatre régions principales : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

L'industrie de l'hydrogène bleu en Amérique du Nord

North America Blue Hydrogen Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Des ressources abondantes en gaz naturel pour soutenir et faciliter la production en Amérique du Nord

L’industrie de l’hydrogène bleu en Amérique du Nord domine la part de marché mondiale en raison de la présence d’abondantes ressources en gaz naturel, qui constituent la principale matière première pour la production d’hydrogène. La région Amérique du Nord a accaparé 81,16 % du marché mondial en 2025, générant 2,04 milliards de dollars de revenus, et devrait atteindre 2,12 milliards de dollars en 2026. Cette abondance réduit le coût de production de l'hydrogène bleu, ce qui en fait une option plus réalisable économiquement que l'hydrogène vert, en particulier à court et moyen terme.

De plus, les gouvernements fédéral et étatiques d’Amérique du Nord ont établi des objectifs ambitieux pour réduire les émissions de gaz à effet de serre. L’hydrogène à faible teneur en carbone, généré à l’aide de la technologie de captage et de stockage du carbone (CSC), constitue un moyen de décarboner divers secteurs. Par conséquent, les politiques axées sur la réduction des émissions de carbone encouragent les investissements dans les infrastructures d’hydrogène à faible émission de carbone nécessaires à la production. Par exemple, en décembre 2020, le Canada a dévoilé une stratégie fédérale sur l’hydrogène qui se concentre sur l’hydrogène comme un aspect essentiel pour alimenter la croissance économique, atteindre la neutralité climatique et diversifier lespétrole et gazsecteur. La stratégie met l'accent sur l'hydrogène bleu et vert, tout en accentuant les conditions avantageuses du Canada pour la production d'hydrogène à partir de combustibles fossiles.

L’industrie de l’hydrogène bleu aux États-Unis

Les politiques gouvernementales favorables encouragent la croissance du marché américain

La demande d’hydrogène bleu aux États-Unis est motivée par les incitations fédérales, les objectifs de décarbonation et les besoins industriels croissants. En juin 2023, l’administration Biden-Harris a publié la stratégie et la feuille de route nationales pour l’hydrogène propre des États-Unis. Ce plan offre un cadre détaillé visant à accélérer la production, le traitement, la livraison, le stockage et l’utilisation d’hydrogène propre. Il souligne l'engagement du gouvernement américain à lutter contre l'urgence climatique et à parvenir à un réseau électrique sans carbone d'ici 2035, ainsi qu'à une économie à émissions nettes nulles d'ici 2050. Le marché américain est évalué à 1,51 milliard de dollars d'ici 2026.

L’industrie de l’hydrogène bleu en Europe

L’Europe se concentre sur des solutions durables pour soutenir la croissance du marché

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 0,12 milliard de dollars en 2025, soit une part de 4,63 %, et devrait atteindre 0,12 milliard de dollars en 2026. L'industrie de l'hydrogène bleu en Europe connaît une croissance grâce à un soutien politique solide et à un engagement en faveur du développement d'une économie de l'hydrogène. La stratégie hydrogène de l’Union européenne (UE) vise à accélérer la production d’hydrogène à faible teneur en carbone, l’hydrogène bleu agissant comme une option de transition en conjonction avec l’hydrogène vert.

L’initiative RePowerEU vise à réduire la dépendance au gaz russe tout en améliorant les infrastructures d’hydrogène dans toute l’Europe. De même, l’Allemagne, le Royaume-Uni et les Pays-Bas sont à l’avant-garde des investissements dans des installations d’hydrogène équipées de technologies de captage, d’utilisation et de stockage du carbone (CCUS).

Industrie de l’hydrogène bleu en Asie-Pacifique

L’industrialisation rapide en Asie-Pacifique stimule la croissance du marché

En 2025, la région Asie-Pacifique a généré 0,32 milliard de dollars, contribuant à hauteur de 12,57 % aux revenus du marché mondial, et devrait atteindre 0,33 milliard de dollars en 2026. L’industrialisation rapide, la croissance et la demande croissante d’énergie dans la région devraient stimuler la croissance du marché de l’hydrogène bleu. Les gouvernements de la région Asie-Pacifique fixent des objectifs ambitieux de réduction des émissions de gaz à effet de serre, l’hydrogène étant identifié comme un élément clé de leurs stratégies de transition énergétique.

Les secteurs industriels, notamment les produits chimiques, les raffineries et les engrais, sont de grands consommateurs d’hydrogène, et l’hydrogène d’origine fossile associé au CSC offre un moyen rentable de décarboner ces industries, en particulier là où l’adoption immédiate de l’hydrogène vert n’est pas réalisable. Ceci, associé aux initiatives gouvernementales promouvant l’adoption de l’hydrogène, alimente la croissance du marché dans la région. Le marché japonais est évalué à 0,03 milliard de dollars d’ici 2026.

L’industrie de l’hydrogène bleu en Chine

Vaste capacité de production d’hydrogène pour soutenir l’expansion du marché

L'ampleur de l'activité industrielle et des besoins énergétiques de la Chine en font le plus grand acteur dans la production et la consommation d'hydrogène ; cependant, le pays satisfait environ 99 % de sa demande en hydrogène en utilisant de l’hydrogène gris. Il existe donc un besoin important d’adopter des solutions plus propres et à faibles émissions.

La croissance industrielle rapide de la Chine, en particulier dans des secteurs tels que la chimie, le raffinage et l'acier, est un moteur majeur de la demande de produits. L’hydrogène bleu, produit à partir de gaz naturel avec captage et stockage du carbone (CSC), est considéré comme un moyen de décarboner ces industries à forte intensité énergétique. le marché chinois est évalué à 0,27 milliard de dollars d’ici 2026.

Reste du monde

Une croissance progressive dans le reste du monde est attendue en raison des limites de l’adoption de la technologie

Bien que l’hydrogène bleu soit considéré comme une technologie durable pour atteindre des objectifs à court et moyen terme, son adoption dans le reste du monde est faible. Le manque d’opportunités, les résultats inadéquats des projets à l’échelle mondiale et d’autres facteurs découragent les investissements et l’adoption à grande échelle de l’hydrogène à faible teneur en carbone. Cependant, dans les années à venir, les développements visant à atténuer les émissions de carbone devraient alimenter la demande d’hydrogène bleu en tant que solution durable.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les partenariats et collaborations entre entreprises leaders jouent un rôle clé dans l’expansion du marché

À l’échelle mondiale, Honeywell, Technip Energies, ExxonMobil et d’autres comptent parmi les principaux acteurs du marché de l’hydrogène bleu. Ces acteurs proposent une suite de solutions pour une meilleure adoption de l’hydrogène bas carbone et participent aux efforts visant à développer et faire de l’hydrogène bleu une solution viable.

Divers développements sont actifs sur le marché et devraient soutenir la croissance du marché. Par exemple, en mai 2025, Marubeni Corporation et Exxon Mobil ont conclu un accord de vente à long terme portant sur environ 250 000 tonnes d’énergie à faible émission de carbone.ammoniacchaque année depuis les installations d’ExxonMobil à Baytown, au Texas. Cette installation devrait produire de l’hydrogène presque sans carbone en capturant environ 98 % du CO2 ainsi que de l’ammoniac à faible teneur en carbone.

Principales entreprises d’hydrogène bleu analysées :

- Shell (Royaume-Uni)

- Honeywell(NOUS.)

- Technologie Lummus (États-Unis)

- TOPSOE(Danemark)

- Technip Energies N.V.(France)

- BP p.l.c. (ROYAUME-UNI.)

- ExxonMobil (États-Unis)

- Air Products and Chemicals, Inc. (États-Unis)

- Linde PLC (Royaume-Uni)

- Emerson Électrique Co.(NOUS.)

- Equinor (Norvège)

- Johnson Matthey(ROYAUME-UNI.)

- Aker Solutions (Norvège)

- Dastur Energy (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025 –Inpex Corporation a commencé les travaux de mise en service de son projet intégré de test de démonstration de production et d'utilisation d'hydrogène bleu et d'ammoniac dans la ville de Kashiwazaki, au Japon. Le projet est le premier du genre au Japon à mettre en œuvre un processus intégré depuis la production jusqu'à l'utilisation de l'hydrogène et de l'ammoniac.

- septembre 2024 –Mitsubishi Corporation et Exxon Mobil Corporation ont signé un accord-cadre de projet pour la participation de Mitsubishi dans l'usine d'ExxonMobil à Baytown, au Texas, qui devrait produire de l'hydrogène pratiquement sans carbone avec environ 98 % dedioxyde de carbone (CO2)ammoniac éliminé et à faible teneur en carbone.

- juin 2024 –ExxonMobil et Air Liquide ont annoncé un accord pour soutenir la production d’hydrogène et d’ammoniac à faible teneur en carbone dans leur usine du Texas. L’accord permettra le transport d’hydrogène à faible teneur en carbone via le réseau de canalisations existant d’Air Liquide.

- mai 2024 –Les sociétés énergétiques Equinor, Centrica et SSE Thermal ont collaboré à de nombreux projets d'hydrogène à faible émission de carbone sur la rive nord de la Humber. Dans le cadre de cet effort, Equinor et Centrica ont également proposé une installation de production d’hydrogène vert et bleu à plusieurs étapes.

- novembre 2022 –Hafnia, propriétaire et exploitant de pétroliers et de produits chimiques, s'est associé à Clean Hydrogen Works (CHW) pour explorer le développement d'Ascension Clean Energy (ACE), un projet de production et d'exportation d'hydrogène et d'ammoniac propre à l'échelle mondiale, situé sur la rive ouest du fleuve Mississippi, dans la paroisse d'Ascension, en Louisiane.

Analyse et opportunités d’investissement dans l’industrie de l’hydrogène bleu

Le développement de projets et d’infrastructures de soutien est susceptible de présenter une opportunité d’investissement substantielle sur le marché.

- En novembre 2024, la zone de produits chimiques industriels de TA’ZIZ a annoncé un financement d’infrastructure de 2 milliards USD pour des contrats d’ingénierie, d’approvisionnement et de construction (EPC) visant à développer les infrastructures clés du site, notamment une installation d’exportation d’ammoniac à base d’hydrogène bleu.

- En août 2024, Linde a signé un accord à long terme pour la fourniture d’hydrogène propre au projet Path2Zero de Dow à Fort Saskatchewan. L'entreprise investira plus de 2 milliards de dollars pour construire, posséder et exploiter une installation intégrée d'hydrogène propre et de gaz atmosphériques à l'échelle mondiale en Alberta, au Canada.

Couverture du rapport sur l’hydrogène bleu :

Le rapport sur le marché de l’hydrogène bleu fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les entreprises leaders de l’hydrogène bleu. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport sur l’hydrogène bleu :

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,64 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie · Reformage du méthane à la vapeur (SMR) · Reformage thermique automatique (ATR) · Autres |

|

Par candidature · Raffinerie · Chimique · Autres |

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 2,04 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 8,04 % au cours de la période de prévision (2026-2034).

Le segment du reformage du méthane à la vapeur (SMR) devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 2,04 milliards de dollars en 2025.

Politiques climatiques et objectifs zéro émission nette pour favoriser la croissance du marché.

Certains des principaux acteurs du marché sont Honeywell, Technip Energies, ExxonMobil et d’autres.

La taille du marché mondial devrait atteindre 4,71 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés