Taille du marché de la production d’hydrogène, part et analyse de l’industrie, par type (sur site et portable), par technologie (reformage du méthane à la vapeur, électrolyse de l’eau, oxydation partielle du pétrole et gazéification du charbon), par application (production d’ammoniac, raffinerie de pétrole, production de méthanol, transport, production d’électricité et autres) et prévisions régionales, 2026-2034

Taille du marché de la production d’hydrogène

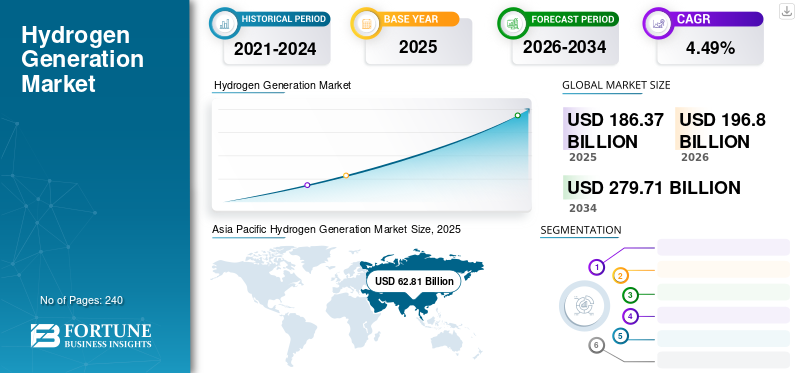

La taille du marché mondial de la production d’hydrogène était évaluée à 186,37 milliards USD en 2025 et devrait passer de 196,8 milliards USD en 2026 à 279,71 milliards USD en 2034, avec un TCAC de 4,49 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché avec une part de marché de 33,76 % en 2025.

L'hydrogène ou H2 est un élément inflammable et inodore, présent en abondance dans la nature sous diverses formes. L’élément chimique est généralement disponible dans l’atmosphère sous forme de gaz et peut également être produit en tant que produit ou sous-produit de diverses procédures. En outre, l’hydrogène est également largement utilisé comme carburant propre pour la production d’électricité et pour alimenter les véhicules.

Le carburant H2 est largement utilisé dans les dispositifs à pile à combustible en raison de sa capacité à réduire les émissions nocives et à fournir de la vapeur d'eau et de la chaleur comme seuls produits. En outre, différentes sociétés de production de FC telles que Nuvera Fuel Cells, LLC et Ballard Power Systems, entre autres, s'efforcent continuellement d'introduire des systèmes avancés pouvant être intégrés dans diverses applications. En outre, différentes méthodes telles que le reformage du méthane à la vapeur et l'électrolyse sont adoptées dans l'industrie pour générer du H2 afin de répondre aux exigences croissantes de nombreuses applications.

L’apparition soudaine du coronavirus 2 du syndrome respiratoire aigu sévère (SRAS-CoV-2), ou nouveau coronavirus, qui se propage de la Chine au monde entier, a détérioré les systèmes économiques. Des réglementations gouvernementales strictes, telles que des confinements nationaux et étatiques, des restrictions sur les voyages internationaux et des normes de distanciation sociale pour contenir le virus, ont eu un impact négatif sur la santé financière des pays. Les opérations dans les installations industrielles, les usines de fabrication et le transport routier ont été converties en conditions d'arrêt pour freiner la transmission humaine de l'infection.

Par conséquent, le marché mondial de la production d’hydrogène a également été touché par la pandémie en raison de la baisse de la demande et des problèmes de déficit de trésorerie des petits acteurs et des clients. Cependant, de nombreux gouvernements ont dévoilé leurs plans visant à tirer parti des conditions de pollution à faible émission de carbone causées par l’arrêt des secteurs industriels et des transports, augmentant ainsi la demande de carburants alternatifs propres, comme l’hydrogène, dans un monde post-Covid.

Par exemple, en décembre 2020, le gouvernement japonais a lancé un nouveau fonds totalisant plus de 19 milliards de dollars en guise de plan de relance supplémentaire pour l’industrie de l’hydrogène face au COVID-19. L'aide financière est susceptible de propulser de nouveaux projets verts au cours des dix prochaines années et vise à introduire des avions et des cargos propulsés au H2 afin de commencer à utiliser l'hydrogène comme source d'énergie fiable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de la production d’hydrogène

- Taille du marché en 2025 : 186,37 milliards de dollars

- Taille du marché en 2026 : 196,80 milliards de dollars

- Taille du marché prévue pour 2034 : 279,71 milliards de dollars

- TCAC : 4,49 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la production d’hydrogène avec une part de 33,76 % en 2025.

- Le segment de la production d’hydrogène sur site devrait représenter 57,82 % de la part de marché en 2026.

- Le segment du reformage du méthane à la vapeur devrait détenir une part de 40,38 % en 2026, soutenant le TCAC de 4,49 % du marché.

Amérique du Nord

L'Amérique du Nord a généré 49,56 milliards de dollars en 2025, soit 26,64 % du marché mondial, et devrait atteindre 52,31 milliards de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 22,12 % au chiffre d'affaires mondial en 2025, avec une valeur marchande de 41,16 milliards de dollars, et devrait atteindre 43,64 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 62,81 milliards de dollars en 2025, soit 33,76 % du marché mondial, et devrait atteindre 66,36 milliards de dollars en 2026.

NOUS.

Le marché américain de la production d’hydrogène devrait atteindre 37,21 milliards de dollars d’ici 2026, soutenu par les investissements croissants dans les énergies propres et la demande industrielle d’hydrogène.

Japon

Le marché japonais est évalué à 12,02 milliards de dollars d’ici 2026, stimulé par les stratégies nationales en matière d’hydrogène et par une adoption croissante dans les secteurs de l’énergie et des transports.

En savoir plus

TENDANCES DU MARCHÉ

Activités de collaboration entre les acteurs de l’industrie pour stimuler la croissance du marché

De nombreux participants opérant à différents stades de l’industrie se concentrent sur l’élargissement de leurs horizons et la création d’industries de nouvelle génération. En outre, les accords de partenariat visant à produire du carburant H2 vert avec des technologies zéro émission ouvriront probablement la voie à la croissance du marché mondial de la production d’hydrogène. Par exemple, en mars 2021, Plug Power Inc. a annoncé qu'elle unirait ses forces à celles de différentes divisions de Brookfield Renewable Partners pour construire une usine d'hydrogène vert en Pennsylvanie, aux États-Unis. La nouvelle installation devrait générer du H2 avec des sources 100 % renouvelables pour soutenir la décarbonisation des industries de la logistique et du transport en produisant environ 15 tonnes métriques d'hydrogène liquide par jour. La construction devrait commencer au premier trimestre 2022 et les opérations débuteront à la fin de la même année.

Politiques et initiatives gouvernementales favorables pour façonner les tendances de l’industrie

Les gouvernements de différents pays émergents et développés ont manifesté un intérêt considérable pour atteindre la neutralité carbone. En outre, les administrations ont également mis à jour leurs stratégies pour inclure les secteurs des énergies propres dans leurs perspectives d’avenir, alimentant ainsi l’expansion de l’industrie de la production d’hydrogène. Par exemple, en mars 2021, les gouvernements indien et américain ont décidé de mettre à jour leur partenariat énergétique stratégique pour inclure des technologies à faibles émissions de carbone telles que l’hydrogène et les biocarburants. Les deux pays ont également convenu de renforcer les activités de R&D avec des programmes tels que le Partenariat pour faire progresser la recherche sur les énergies propres pour les énergies renouvelables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE

Vaste déploiement de véhicules à pile à hydrogène pour stimuler la demande technologique

La demande croissante de véhicules électriques à pile à combustible (FCEV), tels que les véhicules de tourisme, les bus, les camions et autres automobiles lourdes, est susceptible d'accroître la demande sur ce marché. Les FCEV sont installés avec un dispositif à pile à combustible et fonctionnent en utilisant l'hydrogène comme carburant principal, permettant un fonctionnement sans émissions nocives. De plus, les objectifs colossaux de déploiement de FCEV fixés par de nombreux gouvernements ont conduit à une augmentation significative du nombre de FCEV sur les routes. Par exemple, en juin 2020, l’Agence internationale de l’énergie (AIE) a indiqué que la Corée du Sud avait pour objectif de déployer environ 81 000 FCEV d’ici 2022, ainsi que 2,9 millions de véhicules d’ici 2040.

Déploiement de réglementations strictes par les organismes gouvernementaux pour limiter les émissions de gaz à effet de serre afin d’alimenter la croissance du marché

Les émissions mondiales de gaz à effet de serre augmentent chaque jour en raison de l’expansion des activités industrielles. En conséquence, le changement climatique apparaît dans ses pires conditions. Compte tenu de cela, le changement environnemental va constituer un énorme problème dans les années à venir. Pour contrôler ces problèmes climatiques, plusieurs organismes gouvernementaux tentent de se concentrer sur les sources renouvelables.

Par exemple, la National Highway Traffic Safety Administration (NHTSA) et l’Environmental Protection Agency (EPA) des États-Unis ont lancé la règle des véhicules plus sûrs, abordables et économes en carburant (SAFE).

Ce règlement fixe des normes plus strictes en matière d'émissions de GES et de consommation moyenne de carburant (CAFE) pour les véhicules créés entre 2021 et 2026 aux États-Unis. Le nouveau règlement limitera les critères d'émissions de CAFE et de dioxyde de carbone (CO2) jusqu'en 2026. La mise en œuvre de telles lois par le gouvernement créera de nouvelles opportunités sur le marché de l'hydrogène comme carburant. Cela aidera le marché de la production d’hydrogène à se développer au cours des années de prévision.

FACTEURS DE RETENUE

Des coûts de production importants couplés à des technologies de production très énergivores

Le carburant H2 est produit commercialement au moyen de différentes technologies nécessitant des capitaux importants pour mettre en place et exploiter les usines, ce qui freine le rythme du marché mondial. En outre, la consommation d’énergie élevée pour produire de l’hydrogène à l’aide de processus tels que l’électrolyse de l’eau est très coûteuse, car elle nécessite de l’électricité supplémentaire pour transformer les molécules d’eau en hydrogène et en oxygène.

Analyse de la segmentation du marché de la production d’hydrogène

Analyse par type

Le segment sur site s'appuie sur sa nature rentable et ses avantages opérationnels.

En fonction du type, le marché peut être principalement divisé en portables et sur site. Le segment de la production d'hydrogène sur site était en tête du marché avec une part de marché de 57,82 % en 2026, grâce à ses installations économiques associées à des opérations sûres et efficaces. De plus, le type portable devrait également connaître une croissance substantielle au cours de la période de prévision en raison du placement croissant de FCEV équipés de piles à combustible de différentes puissances.

Par analyse technologique

Une efficacité énergétique plus élevée pour favoriser la croissance du segment du reformage du méthane à la vapeur

Sur la base de la technologie, cette industrie peut être principalement divisée en électrolyse de l’eau, gazéification du charbon, reformage du méthane à la vapeur et oxydation partielle du pétrole. Le segment du reformage du méthane à la vapeur devrait représenter une part importante en raison de son meilleur rendement, de ses opérations à faible coût et de la flexibilité de son combustible d’entrée. LeReformage du méthane à la vapeursegment a dominé le marché représentant40,38%part de marché en 2026. En outre, la demande croissante depiles à combustible automobilespour alimenter les flottes de transport privées et commerciales est susceptible de favoriser la croissance du segment de l’oxydation partielle du pétrole.

La technologie de gazéification du charbon s’appuie sur la disponibilité abondante de différentes réserves de charbon et sur la dépendance substantielle de divers pays à l’égard du charbon comme combustible principal. Par la suite, le segment de l’électrolyse de l’eau devrait croître à un rythme soutenu grâce à sa capacité à produire du H2 sans émissions tout en maintenant les performances techniques, ce qui présente un énorme potentiel.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de production d'ammoniac en tête, stimulé par la suite

En fonction des applications, le marché mondial de la production d’hydrogène est divisé en raffinerie de pétrole, production d’ammoniac, transport,méthanolproduction, segment de production d’électricité et autres. L’application de production d’ammoniac est susceptible de dominer la taille du marché en raison des capacités d’utilisation de différentes technologies, de l’expertise technique croissante et de la synthèse d’ammoniac en grands volumes. TLe segment de production d’ammoniac représentera 39,08 % de part de marché en 2026.

De plus, l’application dans les raffineries de pétrole devrait également connaître une croissance significative en raison du besoin continu de H2 pour désulfurer le carburant diesel et se conformer à des réglementations strictes. Le déploiement continu de véhicules à pile à combustible et la mise en place de nouvelles stations de ravitaillement en hydrogène pour fournir aux clients un carburant facilement disponible devraient propulser le segment des transports.

APERÇU RÉGIONAL

Asie-Pacifique

Le marché a été analysé géographiquement dans cinq régions clés : Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine.

Asia Pacific Hydrogen Generation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 62,81 milliards de dollars en 2025, soit 33,76 % de la part de marché mondiale, et devrait atteindre 66,36 milliards de dollars en 2026.Le marché de l’Asie-Pacifique est considéré comme la région leader et devrait dominer le marché au cours de la période de prévision. Des politiques gouvernementales favorables, énormes véhicule à pile à combustibleLes objectifs fixés, la demande énergétique croissante et les investissements croissants dans les infrastructures de ravitaillement en hydrogène sont quelques-uns des facteurs clés qui propulsent les perspectives régionales. Par exemple, en mars 2019, le ministère de l’Économie, du Commerce et de l’Industrie (METI) a mis à jour la stratégie nationale sur l’hydrogène pour placer 200 000 unités FCEV d’ici 2025 et 800 000 unités d’ici 2030. Le marché japonais est évalué à 12,02 milliards de dollars d’ici 2026, le marché chinois est évalué à 24,53 milliards de dollars d’ici 2026 et le marché indien est évalué à 24,53 milliards de dollars d’ici 2026. à 9,67 milliards USD d’ici 2026.

Amérique du Nord

Le marché nord-américain a généré 49,56 milliards de dollars en 2025, ce qui représente 26,64 % du paysage du marché mondial, et devrait atteindre 52,31 milliards de dollars en 2026. L'intérêt croissant de diverses organisations pour remplacer la production d'énergie primaire par des carburants plus propres afin de stimuler la taille du marché nord-américain. En outre, des programmes de recherche et développement dédiés par les autorités régionales pour soutenir les activités et applications basées sur l'hydrogène. Par exemple, le Bureau des technologies de l'hydrogène et des piles à combustible, qui relève du Département américain de l'énergie (DoE), a lancé le programme Hydrogène pour soutenir la production, l'infrastructure, la livraison, le stockage et d'autres utilisations de H2 dans différents secteurs, notamment la papeterie, l'industrie et les transports. Le marché américain est évalué à 37,21 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué à hauteur de 22,12 % au marché mondial en 2025, avec une valorisation de 41,16 milliards de dollars, et devrait atteindre 43,64 milliards de dollars en 2026. De plus, les pays d'Europe investissent massivement pour renforcer leurs capacités de production d'hydrogène et respecter les objectifs stricts de réduction des émissions de carbone, propulsant ainsi le paysage régional. L’Europe a observé une adoption considérable des véhicules à hydrogène, une augmentation de la demande énergétique et une accélération du développement des infrastructures hydrogène. Par exemple, en septembre 2020, le gouvernement français a dévoilé sa stratégie nationale sur l’hydrogène visant à augmenter la capacité de production d’hydrogène de 6,5 GW et à créer un investissement d’environ 7,2 milliards d’euros d’ici 2030. Le marché britannique est évalué à 9,93 milliards de dollars d’ici 2026, tandis que le marché allemand est évalué à 8 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 10,73 % du marché mondial, atteignant une valorisation de 19,97 milliards de dollars, et devrait atteindre 21,18 milliards de dollars en 2026.

l'Amérique latine

L'Amérique latine a contribué pour environ 12,54 milliards de dollars au marché mondial en 2025, soit une part de 6,74 %, et devrait atteindre 13,34 milliards de dollars en 2026.

Liste des entreprises clés dans la production d’hydrogène

Air Liquide se concentre sur l'exploration de nouveaux projets pour renforcer ses capacités

Le paysage concurrentiel sur le marché mondial des générateurs d’hydrogène comprend divers acteurs opérant à différentes étapes de la chaîne d’approvisionnement et à différents niveaux. Les acteurs du marché mettent également l’accent de manière significative sur l’avancement de la capacité de production tout en améliorant l’efficacité et la qualité. En outre, les entreprises se concentrent également sur la conclusion de contrats de partenariat pour augmenter les capacités de production et développer des technologies de production à faible émission de carbone.

Air Liquide, producteur et fournisseur de gaz industriel basé en France, se concentre également sur le renforcement de ses capacités de production de H2 pour servir les programmes de décarbonation des usages énergétiques. Par exemple, en février 2021, la société a annoncé un protocole d'accord avec Siemens Energy pour mettre en place une unité de production d'électrolyseurs à grande échelle et une installation de R&D pour des produits avancés.électrolyseurtechnologies. La collaboration vise à construire une installation d'électrolyseur à l'échelle industrielle d'une capacité de 200 MW pour soutenir la production durable d'hydrogène en Normandie, en France.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Air Liquide(France)

- Iwatani Corporation (Japon)

- Hydrogénie (Canada)

- Groupe Messer (Allemagne)

- Showa Denko K.K. (Japon)

- Linde(ROYAUME-UNI)

- Epoch Energy Technology Corporation (Taïwan)

- Idroenergy Spa (Italie)

- Praxair, Inc. (États-Unis)

- Air Products (États-Unis)

- McPhy (France)

- LNI Swissgas(Suisse)

- Airgas (États-Unis)

- Parker Hannifin(NOUS.)

- FuelCell Energy (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 - Un comité gouvernemental de l'État du Gujarat a, en principe, autorisé l'attribution de 63 000 hectares à la production d'hydrogène vert à partir de sources d'énergie éolienne, solaire et hybrides éolienne-solaire. Ces parcelles de site sont situées dans les districts de Banaskantha, Kutch et Patan.

- Avril 2024 - Accelera de Cummins, la société de technologie énergétique, fournira à Chevron New Energies un système technologique d'électrolyseur de 5 MW pour la production d'hydrogène électrolytique à faible intensité carbone (LCI) dans son usine de capacité de Lost Hills, en Californie.

- Mars 2024 - GAIL Ltd. (Inde), une société publique de gaz naturel, prévoit de conclure un contrat pour son premier projet d'hydrogène vert dans le centre de l'Inde en 2024. De plus, l'électrolyseur à membrane échangeuse de protons de 10 MW, destiné à la production d'hydrogène vert, a été importé du Canada dans le complexe de Vijaipur, dans le Madhya Pradesh.

- Février 2021 – China Petroleum & Chemical Corporation (Sinopec) a dévoilé sa stratégie visant à construire environ 1 000stations de ravitaillement en hydrogèneau cours des cinq prochaines années. La nouvelle infrastructure devrait augmenter la production d’hydrogène et propulser l’énergie propre à travers le pays.

- Décembre 2020 – Sept entreprises clés, à savoir Envision, Snam, ACWA Power, Iberdrola, CWP Renewables, Yara et Ørsted, ont lancé une nouvelle alliance mondiale appelée « Green Hydrogen Catapult » pour multiplier par 50 la production de H2 vert. La coalition vise à installer 25 GW de production d’hydrogène à partir de sources renouvelables et simultanément à réduire le coût de production à moins de 2 USD par kilogramme d’ici 2026.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la production d’hydrogène présente une évaluation complète du marché mondial en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées après avoir analysé les rapports annuels, les présentations, les communiqués de presse et autres études techniques réalisées par des entreprises et organisations clés afin de formuler des hypothèses et des points de vue significatifs. En outre, le rapport d’étude de marché propose une analyse détaillée de l’industrie et des informations par segments, aidant nos lecteurs à obtenir un aperçu complet du marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,49 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par technologie

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 186,37 milliards de dollars en 2025 et devrait atteindre 279,71 milliards de dollars d'ici 2034.

En 2025, la région représentait 62,81 milliards de dollars.

Enregistrant un TCAC de 4,49 %, le marché devrait afficher une croissance considérable au cours de la période de prévision (2026-2034).

L’application de production d’ammoniac devrait dominer ce marché au cours de la période de prévision.

Les préoccupations croissantes concernant la réduction des émissions de carbone, la demande croissante de véhicules à pile à combustible et l’adoption croissante de technologies de production d’énergie renouvelable sont quelques-uns des principaux facteurs qui stimulent la croissance du marché.

Linde, Iwatani Corporation, Praxair, Air Products, Air Liquide et Hydrogenics font partie des principaux acteurs du secteur.

L’Asie-Pacifique a dominé le marché en termes de part en 2026.

Divers gouvernements ont mis en place des cadres stricts pour réduire l’empreinte carbone globale. La combustion du carburant hydrogène ne produit que de la chaleur et des vapeurs d'eau comme effluents, ce qui peut réduire considérablement les rejets nocifs des secteurs industriel et des transports.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés