Taille, part et analyse de l’industrie du marché de l’exploitation forestière pendant le forage (LWD), par application (onshore et offshore {eaux peu profondes, eaux profondes et eaux ultra-profondes}) et prévisions régionales, 2026-2034

Taille du marché de l’exploitation forestière pendant le forage (LWD) et perspectives futures

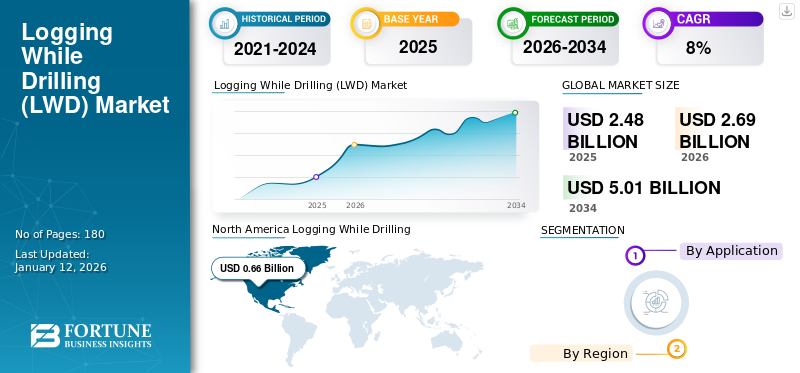

La taille du marché mondial de l’exploitation forestière pendant le forage était évaluée à 2,48 milliards USD en 2025 et devrait passer de 2,69 milliards USD en 2026 à 5,01 milliards USD d’ici 2034, enregistrant un TCAC de 8,07 % sur la période de prévision. L’Amérique du Nord a dominé le marché de l’exploitation forestière pendant le forage avec une part de marché de 26,61 % en 2025. Le marché de l’exploitation forestière pendant le forage aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 971,65 millions de dollars d’ici 2032.

Le marché de l’exploitation forestière pendant le forage (LWD) est un segment critique de l’industrie pétrolière et gazière, fournissant une acquisition de données en temps réel pendant les opérations de forage. Cette technologie améliore l’efficacité du forage, la sécurité et les processus décisionnels.

Le marché du LWD est sur le point de connaître une croissance significative, tirée par les progrès technologiques, l’augmentation des activités de forage et la nécessité d’acquérir des données en temps réel. De plus, les initiatives stratégiques des principaux acteurs et les développements régionaux favorables devraient propulser davantage le marché.

SLB est l'un des principaux acteurs du marché, tirant parti d'une technologie de pointe et d'une vaste expérience du secteur pour améliorer l'efficacité du forage et l'acquisition de données. Ses solutions innovantes de LWD permettent d'obtenir des informations géologiques en temps réel, améliorant considérablement la prise de décision et réduisant les risques opérationnels liés aux découvertes de pétrole et de gaz.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des activités de forage en eau profonde et non conventionnelle pour répondre à la demande énergétique propulse la croissance du marché

À mesure que les réserves conventionnelles s’épuisent, les sociétés d’exploration et de production se tournent de plus en plus vers des environnements difficiles tels que les eaux profondes et les formations non conventionnelles pour répondre à la demande énergétique mondiale. Ces environnements nécessitent des techniques avancées de surveillance et d’acquisition de données. Le forage en eau profonde, en particulier, nécessite un placement précis des puits et une compréhension en temps réel des propriétés de la formation pour atténuer les risques associés à l'instabilité des puits, à l'afflux de fluides et aux structures géologiques complexes.

De même, les ressources non conventionnelles telles que le gaz de schiste et le pétrole de réservoir étanche nécessitent des opérations de fracturation hydraulique précises guidées par des informations géologiques et pétrophysiques détaillées obtenues à partir des outils LWD. La nature complexe de ces formations nécessite un retour d'information en temps réel, permettant aux opérateurs d'ajuster les paramètres de forage et les stratégies de complétion à la volée, maximisant ainsi l'efficacité de la production.

Selon des données récentes de l’Agence internationale de l’énergie (AIE), la production mondiale de pétrole en eaux profondes a atteint environ 7,9 millions de barils par jour en 2023. Elle représente près de 8 % de la production mondiale totale de pétrole, marquant ainsi une augmentation substantielle par rapport aux niveaux de production des années précédentes. De plus, le coût moyen du forage en eau profonde a diminué d’environ 25 % au cours de la dernière décennie grâce aux innovations technologiques dans le secteur du forage.

Besoin croissant d’acquisition de données en temps réel dans le secteur du forage pour stimuler la croissance du marché

La diagraphie traditionnelle au câble, effectuée après le forage, prend du temps et est coûteuse, surtout si des problèmes surviennent pendant le forage. LWD fournit des données continues et en temps réel sur la résistivité de la formation, la porosité, la lithologie et d'autres paramètres cruciaux pendant le forage du puits. Cette capacité permet aux opérateurs de prendre des décisions immédiates pour optimiser la trajectoire de forage, identifier les zones payantes potentielles et éviter des erreurs coûteuses.

LWD présente l’avantage de détecter et de réagir à des conditions géologiques inattendues, telles que des zones de failles ou des changements dans la pression de la formation. La boucle de rétroaction plus rapide améliore l’efficacité du forage, renforce la sécurité des puits et réduit les risques environnementaux. Par exemple, les mesures de pression en temps réel à partir des outils LWD peuvent aider à prévenir l’instabilité du puits de forage et les événements d’afflux de fluides, garantissant ainsi une opération de forage plus sûre et plus contrôlée.

Par exemple, en décembre 2024, SLB a lancé la géodirection autonome Neuro, une technologie basée sur l'IA qui s'adapte dynamiquement aux conditions souterraines pour un forage plus efficace, des performances de puits accrues et une empreinte carbone réduite. Le neurogéodirection utilise l'IA pour analyser les données souterraines en temps réel et guider de manière autonome le trépan à travers la zone la plus productive du réservoir, éliminant ainsi le besoin pour les géologues d'interpréter et d'ajuster le trépan manuellement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les coûts opérationnels élevés limitent l’adoption du LWD dans le forage

La mise en œuvre de LWD implique des dépenses d'investissement importantes associées à l'achat ou à la location d'outils LWD. Même si les avantages à long terme du LWD, tels qu’une efficacité de forage améliorée et une récupération améliorée des hydrocarbures, peuvent dépasser l’investissement initial, les coûts initiaux élevés peuvent constituer un obstacle pour les petits opérateurs. Les coûts associés à l'embauche de personnel spécialisé pour exploiter et interpréter les données LWD contribuent également aux coûts opérationnels globaux. Ces facteurs, combinés aux tarifs de location journaliers des outils LWD, peuvent rendre le LWD économiquement irréalisable pour certains projets de forage.

Malgré les coûts élevés, de nombreux opérateurs reconnaissent la valeur du LWD pour optimiser les performances de forage et améliorer la récupération des hydrocarbures. Pour atténuer le fardeau financier, les opérateurs explorent des modèles commerciaux alternatifs, tels que des accords de services partagés et des contrats basés sur la performance. De plus, les progrès de la technologie LWD conduisent à des outils plus rentables et à des opérations rationalisées.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des activités de forage terrestre devrait créer des opportunités de croissance pour le marché

Avec la résurgence de la production de pétrole et de gaz de schiste en Amérique du Nord et dans d’autres régions, la demande de services LWD dans les projets terrestres est en augmentation. Les outils LWD sont de plus en plus utilisés pour optimiser le placement des puits horizontaux, améliorer l'efficacité de la fracturation hydraulique et surveiller les performances de production dans les réservoirs non conventionnels. La capacité d'acquérir des données en temps réel sur les propriétés de la formation et les caractéristiques de fracture permet aux opérateurs d'adapter leurs stratégies de complétion aux conditions géologiques spécifiques, maximisant ainsi la récupération des hydrocarbures.

En outre, l’utilisation du LWD dans le forage terrestre s’étend au-delà des ressources non conventionnelles. LWD est également utilisé dans les opérations de forage terrestres conventionnelles pour améliorer la stabilité des puits de forage, optimiser les trajectoires de forage et identifier les zones payantes potentielles. Les progrès de la technologie LWD, tels que la durabilité améliorée des outils et la taille réduite des outils, ont rendu le LWD plus rentable et plus pratique pour une plus large gamme d'applications de forage terrestre. Cette tendance devrait se poursuivre alors que les opérateurs cherchent à améliorer l’efficacité du forage, à réduire les coûts et à améliorer la récupération des hydrocarbures dans les réservoirs terrestres conventionnels et non conventionnels.

Selon l'Agence internationale de l'énergie (AIE), le nombre total d'appareils de forage terrestres devrait atteindre environ 1 000 000 000 000 000 000. 4 617 en 2028, où des pays comme la Chine et l’Inde connaîtront une augmentation, tandis que des pays comme les États-Unis et la Russie pourraient connaître une baisse.

LES DÉFIS DU MARCHÉ

Les complexités techniques exigeant une expertise posent un défi pour le marché des LWD

L’utilisation d’outils LWD dans des environnements difficiles, tels que des puits en eau profonde ou très déviés, présente des complexités techniques qui nécessitent une expertise spécialisée. Les conditions difficiles de ces environnements, notamment les pressions et températures élevées et les fluides corrosifs, peuvent avoir un impact sur les performances et la fiabilité des outils LWD. L’interprétation des données dans des contextes géologiques complexes, tels que des réservoirs fracturés ou des formations faillées, nécessite également des connaissances et une expérience spécialisées. Le besoin de personnel qualifié pour exploiter et interpréter les données LWD peut être un facteur limitant, en particulier dans les régions où l'accès à l'expertise technique est limité.

Pour surmonter ces défis, les sociétés de services LWD investissent dans la R&D pour améliorer la durabilité et la fiabilité des outils LWD dans des environnements difficiles. Ils développent également des techniques avancées de traitement et d’interprétation des données pour répondre aux complexités de la géologie souterraine. En outre, des programmes de formation et des initiatives de partage des connaissances sont mis en œuvre pour renforcer l'expertise du personnel de LWD. En relevant ces défis techniques et en garantissant la disponibilité de personnel qualifié, l'industrie LWD peut continuer à étendre ses capacités et ses applications, même dans les environnements de forage les plus exigeants.

TENDANCES DU MARCHÉ DE L'EXPLOITATION PENDANT LE FORAGE (LWD)

Les avancées technologiques telles que la transmission améliorée des données sont la dernière tendance

Le LWD est essentiel pour un forage efficace, avec une transmission de données améliorée et une automatisation du fond de trou qui conduisent son évolution. Des débits de données améliorés permettent une analyse en temps réel d'images haute résolution et de données de capteurs complexes, permettant aux ingénieurs de s'adapter rapidement aux changements souterrains, d'optimiser la trajectoire et d'atténuer les risques de forage tels que l'instabilité du forage. Cette vitesse améliore le géoguidage, maximisant le contact avec le réservoir et la production.

L'automatisation du fond de trou intègre la puissance de traitement dans les outils LWD, permettant des ajustements en temps réel des paramètres de forage en fonction des retours des capteurs. Cette autonomie renforce la sécurité en répondant automatiquement à des problèmes tels que les pics de pression et permet aux ingénieurs de se concentrer sur l'analyse géologique et la caractérisation des réservoirs. Cette combinaison optimise le placement des puits, réduit les risques et améliore le développement des réservoirs pour des opérations de forage plus productives.

Par exemple, en novembre 2024, des chercheurs de pays occidentaux ont développé collectivement un algorithme basé sur un réseau à convolution profonde appelé Azimuthal Image Super-Resoltion (AzSR). Cette nouvelle technologie reconstruit les images de forage haute résolution à partir de données bruitées à basse résolution, améliorant ainsi considérablement la résolution circonférentielle de l’imagerie azimutale LWD.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché de l’exploitation forestière pendant le forage (LWD) en perturbant les chaînes d’approvisionnement mondiales, entraînant des retards dans la livraison et la maintenance des équipements. Les confinements et les restrictions de voyage ont entravé la mobilité du personnel technique essentiel aux opérations de LWD, ralentissant les activités d'exploration et de production dans le monde entier. La baisse des prix du pétrole, déclenchée par la baisse de la demande pendant la pandémie, a contraint de nombreuses personnes àpétrole et gazLes entreprises doivent réduire leurs dépenses en capital et reporter les projets de forage, affectant directement la demande de services et d’équipements LWD et créant des défis pour la croissance du marché de l’exploitation forestière pendant le forage (LWD).

ANALYSE DE SEGMENTATION

Par candidature

Le segment LWD terrestre domine le marché en raison de coûts opérationnels inférieurs et de délais de déploiement plus rapides

En fonction des applications, le marché est segmenté en onshore et offshore.

Par segmentation, le segment Onshore est devenu le sous-segment le plus important avec une taille de marché de 1,93 milliard USD en 2026, soit une part de marché de 71,78 %. Cela est dû à plusieurs facteurs déterminants, notamment des coûts opérationnels inférieurs, une logistique plus simple, des délais de déploiement plus rapides et un plus grand nombre de puits forés à terre, en particulier des puits horizontaux dans des gisements de schiste non conventionnels. L'accessibilité et l'évolutivité des opérations terrestres rendent LWD plus viable économiquement et plus gérable sur le plan logistique par rapport aux complexités et aux dépenses associées aux déploiements offshore.

Le développement de techniques de récupération assistée du pétrole (EOR) pour les réservoirs offshore et la demande croissante de données à haute résolution dans des contextes géologiques complexes stimulent la croissance du segment offshore. En outre, les progrès de la technologie des outils LWD, tels qu'une télémétrie améliorée, des taux de transmission de données plus élevés et des conceptions plus robustes, sont spécifiquement adaptés aux conditions difficiles et aux exigences exigeantes deforage en mer.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'EXPLOITATION FORÉE PENDANT LE FORAGE (LWD)

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Logging While Drilling (LWD) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Optimiser la production dans les bassins matures Aide L’Amérique du Nord, leader du marché mondial

L’Amérique du Nord a contribué à hauteur de 26,61 % au marché mondial en 2025, avec une valorisation de 0,66 milliard USD, et devrait atteindre 0,72 milliard USD en 2026. L’Amérique du Nord est en tête de la part de marché de l’exploitation forestière pendant le forage (LWD), motivée par la nécessité d’optimiser la production des gisements de schiste matures et des actifs en eaux profondes. Les opérateurs exploitent la technologie LWD pour cibler avec précision les points idéaux, surveiller la stabilité des puits de forage, répondre à la demande croissante en temps réel et maximiser la récupération des hydrocarbures. Il existe une demande croissante pour des outils LWD avancés capables de gérer des formations géologiques complexes et des réservoirs non conventionnels. La poussée en faveur de l’automatisation et des opérations de forage à distance alimente encore davantage l’adoption de solutions LWD dans la région.

NOUS.

L’efficacité des schistes alimente la croissance des LWD aux États-Unis

La taille du marché américain devrait représenter 0,58 milliard de dollars en 2026. Les États-Unis restent une force dominante sur le marché nord-américain des DLD, influencé par l'activité continue dans les bassins de schiste tels que le Permien et Eagle Ford. L’accent est mis sur l’efficacité du forage, la réduction des coûts et la minimisation de l’impact environnemental. LWD est crucial pour naviguer dans des systèmes de failles complexes, optimiser les opérations de fracturation hydraulique et garantir le respect des réglementations environnementales strictes. L’avancement des systèmes rotatifs orientables avec outils LWD intégrés est une tendance notable dans la région.

Europe

Les activités d'exploration en cours dans la mer du Nord stimulent la demande de LWD dans la région

L'Europe représentait 0,33 milliard USD en 2025, soit 13,33 % de la part de marché mondiale, et devrait atteindre 0,35 milliard USD en 2026. Le marché européen des LWD se caractérise par l'accent mis sur le maintien et l'optimisation de la production issue des infrastructures pétrolières et gazières vieillissantes de la mer du Nord. L'accent est mis sur la maximisation de la récupération des champs existants grâce à une caractérisation améliorée des réservoirs et à un meilleur placement des puits. LWD joue également un rôle crucial dans les activités de déclassement et les projets de stockage géologique du carbone. L’augmentation des investissements dans des outils LWD avancés capables de résister à des conditions environnementales difficiles est perceptible. La demande croissante de pratiques de forage respectueuses de l’environnement favorise l’utilisation du LWD pour la surveillance en temps réel et l’atténuation des risques. La valeur marchande au Royaume-Uni devrait atteindre 0,02 milliard de dollars en 2026.

D’un autre côté, la Russie prévoit d’atteindre 0,20 milliard de dollars et la Norvège 0,06 milliard de dollars en 2025.

Asie-Pacifique

L'exploration de ressources non conventionnelles et l'augmentation des activités de forage en mer entraînent une augmentation de la demande

Le marché de l'Asie-Pacifique était évalué à 0,68 milliard de dollars en 2025, soit 27,61 % du chiffre d'affaires mondial, et devrait atteindre 0,76 milliard de dollars en 2026. L'Asie-Pacifique connaît une croissance significative dans le secteur des LWD, principalement tirée par l'augmentation des activités d'exploration et de production dans les régions offshore telles que l'Indonésie, la Malaisie et l'Australie. Les pays de cette région explorent de nouvelles réserves énergétiques pour répondre à la demande croissante de pétrole. Les initiatives gouvernementales promouvant la sécurité énergétique et encourageant les investissements étrangers dans l’exploration pétrolière et gazière stimulent encore davantage le marché.

Par exemple, en février 2024, l’Agence internationale de l’énergie (AIE) prévoyait que l’Inde serait l’un des principaux moteurs de la croissance de la demande mondiale de pétrole jusqu’en 2030, représentant plus d’un tiers de l’augmentation mondiale. La demande pétrolière de l'Inde devrait atteindre 6,6 millions de barils par jour en 2030, contre 5,5 millions en 2023. Pour répondre à cette demande intérieure croissante et réduire sa dépendance aux importations, l'Inde devrait augmenter ses activités de forage.

Chine

Accent stratégique sur la sécurité énergétique nationale pour influencer le marché dans la région

Le marché chinois devrait atteindre 0,50 milliard USD en 2026, tandis que l'Inde devrait acquérir 0,08 milliard USD et l'Indonésie devrait atteindre 0,04 milliard USD en 2025. Le marché chinois des DLD se développe rapidement en raison de l'orientation stratégique du gouvernement sur l'amélioration de la sécurité énergétique nationale et la réduction de la dépendance à l'égard des importations. Le pays investit massivement dans l’exploration et la production terrestres et offshore, en particulier dans les réservoirs difficiles. Le LWD devient de plus en plus vital pour optimiser le placement des puits dans des structures géologiques complexes et maximiser la récupération des hydrocarbures. Par exemple, en juillet 2024, la Chine a annoncé la création d’une nouvelle entité d’État qui regrouperait des producteurs nationaux de pétrole et d’autres sociétés publiques pour explorer des réserves de pétrole et de gaz ultra-profondes atteignant des profondeurs allant jusqu’à 10 000 mètres et développer des méthodes d’extraction de ressources non conventionnelles difficiles. Cette initiative s'inscrit dans la lignée de l'appel du président Xi Jinping à renforcer la sécurité énergétique du pays.

l'Amérique latine

Les opportunités offshore stimulent l’adoption du LWD dans la région

La région de l'Amérique latine devrait devenir le quatrième marché en importance avec 0,36 milliard de dollars en 2026. L'Amérique latine présente d'importantes opportunités de croissance pour le marché du LWD, tirées par l'exploration et le développement de vastes réserves offshore, en particulier dans la région pré-salifère du Brésil. Le forage en eau profonde et les formations géologiques complexes nécessitent l'utilisation de technologies LWD avancées pour un placement précis des puits et une compréhension précise des réservoirs. Les politiques gouvernementales encourageant les investissements étrangers et promouvant le développement du secteur énergétique soutiennent la croissance du marché. La région assiste au déploiement croissant d’outils LWD dotés de capacités d’imagerie avancées pour une analyse détaillée des réservoirs.

Moyen-Orient et Afrique

L'optimisation de la production dans des réservoirs complexes stimule la demande de LWD dans la MEA

Le marché au Moyen-Orient et en Afrique a atteint 0,47 milliard de dollars en 2025, soit 19,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,5 milliard de dollars en 2026. La région MEA, avec ses abondantes réserves de pétrole et de gaz, constitue un marché important pour le LWD. La nécessité d’optimiser la production de réservoirs complexes et de maintenir les niveaux d’exportation stimule la demande de technologies avancées de LWD. La caractérisation améliorée des réservoirs et l’amélioration du placement des puits sont des priorités clés. La région présente également des opportunités pour les personnes défavorisées dans le domaine des ressources non conventionnelles et Récupération assistée du pétrole (EOR)projets. Un nombre croissant de compagnies pétrolières nationales (NOC) investissent dans le LWD pour améliorer l'efficacité du forage et maximiser l'utilisation des ressources. L’Arabie saoudite devrait atteindre 0,08 milliard de dollars en 2025.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 0,33 milliard de dollars, soit 13,45 % de la demande mondiale, et devrait atteindre 0,36 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Schlumberger, Halliburton et Baker Hughes continuent de dominer le marché avecLeurs offres de services complètes

Un mélange de grands acteurs établis et de petites entreprises spécialisées caractérise le marché des LWD. Schlumberger, Halliburton et Baker Hughes sont les principales sociétés intégrées de services pétroliers qui détiennent une part importante du marché en raison de leur vaste présence mondiale et de leur offre de services complète. SLB propose une gamme complète de services et de technologies LWD, tandis qu'Halliburton est connu pour ses solutions de forage avancées, notamment l'introduction récente de services de cartographie de réservoirs 3D. De même, d'autres acteurs mondiaux, tels que Baker Hughes et Weatherford International Plc, proposent des solutions LWD innovantes adaptées à divers environnements de forage.

Liste des joueurs d’enregistrement de clés pendant le forage (LWD) profilés

- Schlumberger(NOUS.)

- Halliburton(NOUS.)

- Boulanger Hughes(NOUS.)

- Météoford(Suisse)

- Forage scientifique (États-Unis)

- Nabors Industries (Bermudes)

- National Oilwell Varco (États-Unis)

- Entreprises Kambi Inc. (Canada)

- National Energy Services Reunited Corp. (NESR) (États-Unis)

- COSL - China Oilfield Services Limited (Chine)

- APS Technology Inc. (États-Unis)

- Jindal Drilling & Industries Ltd (Inde)

- Solutions de forage Cougar (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025-SLB a obtenu plusieurs contrats de forage majeurs auprès de Shell pour soutenir le développement énergétique des actifs en eaux profondes et ultra-profondes de Shell dans des régions telles que la mer du Nord au Royaume-Uni, Trinité-et-Tobago et le golfe du Mexique. Au cours des trois prochaines années, SLB combinera ses capacités de forage numérique basées sur l'IA avec son expertise dans les environnements en eaux ultra profondes pour fournir des puits cohérents et rentables.

- Octobre 2022-Weatherford International plc a obtenu un contrat clé en main (LSTK) à prix forfaitaire de trois ans avec Saudi Aramco pour fournir des services de forage et d'intervention. L'équipe des services et projets intégrés (ISP) de Weatherford gérera tous les aspects opérationnels, en utilisant ses produits et services pour livrer 45 puits par an.

- Septembre 2022-NESR a obtenu un contrat à long terme en Arabie Saoudite pourservices de forage dirigé, y compris DD, MWD, forage de performance, ingénierie de puits et LWD, pour une durée maximale de quatre ans. NESR a également obtenu plusieurs contrats de forage directionnel dépassant 200 millions de dollars en Arabie Saoudite, à Oman et au Koweït. Ils ont déployé leur système intégré de direction rotative RoyaSteer et leur outil de mesure en cours de forage RoyaStream, qui a déjà foré plus de 70 000 pieds dans les Amériques.

- Juin 2020-Baker Hughes a lancé son tout nouveau AutoTrak eXact Pro, un système rotatif orientable (RSS) hautes performances avec enregistrement pendant le forage (LWD) qui permet un forage précis et efficace pour des taux de construction élevés. Il combine un forage directionnel avancé avec des données LWD pour créer un puits de forage lisse placé avec précision dans la zone la plus productive tout en réduisant les coûts. Le contrôle de la trajectoire du puits du système permet de minimiser la tortuosité, le couple et la traînée. De plus, sa compatibilité avec la suite de services LWD de Baker Hughes permet une évaluation précise des formations et une acquisition de données sur les réservoirs pour un géoguidage optimisé.

- Juin 2019-Halliburton a développé une technologie révolutionnaire de cartographie des réservoirs 3D pour l'exploitation forestière pendant le forage (LWD) qui permet une visualisation précise des structures souterraines. Cette capacité innovante permet aux opérateurs de mieux comprendre les environnements de réservoir complexes, d'optimiser le placement des puits et d'identifier des caractéristiques géologiques jusqu'alors négligées telles que des failles, des zones d'eau et des variations structurelles locales.

Analyse et opportunités d’investissement

- Des entreprises telles que SLB ont investi dans des technologies LWD avancées pour améliorer l’efficacité du forage et l’acquisition de données. Halliburton s'est concentré sur l'intégration des services LWD avec d'autres technologies de forage, dans le but de fournir des solutions complètes pour le forage complexe. Ces développements reflètent l’engagement de l’industrie à faire progresser les technologies LWD et d’autres investissements en cours par de grandes entreprises pour stimuler la croissance dans ce secteur.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’exploitation forestière pendant le forage (LWD) fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les entreprises leaders dans le domaine de l’exploitation forestière pendant le forage (LWD). En outre, il offre un aperçu des tendances et de la technologie du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, il englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,07 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 2,69 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 8,07 % au cours de la période de prévision.

En termes d'applications, le segment onshore est en tête du marché.

La taille du marché nord-américain s’élevait à 0,66 milliard de dollars en 2025.

L’augmentation des activités de forage en eau profonde et non conventionnelle et le besoin croissant d’acquisition de données en temps réel dans le secteur du forage sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Schlumberger, Halliburton, Baker Hughes et d'autres.

La taille du marché mondial devrait atteindre 5,01 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés