Taille du marché des pneus solides, part et analyse de l’industrie, par type (durcis, pressés et non marquants), par type de véhicule (chariots élévateurs, chargeuses compactes, chariots télescopiques et autres), par industrie d’utilisation finale (construction et exploitation minière, manutention de matériaux, fabrication industrielle, agriculture et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

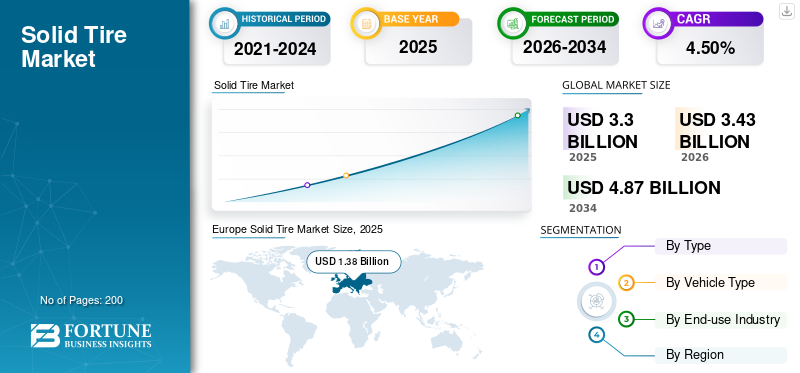

La taille du marché mondial des pneus pleins était évaluée à 3,30 milliards USD en 2025 et devrait passer de 3,43 milliards USD en 2026 à 4,87 milliards USD d’ici 2034, avec un TCAC de 4,50 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 41,78 % en 2025.

Avec la croissance des véhicules de manutention électriques et autonomes, les pneus sont de plus en plus utilisés dans des applications telles que les entrepôts et les opérations logistiques où une disponibilité élevée est essentielle. Les principaux acteurs du marché comprennent Camso, Global Rubber Industries, Setco Solid Tire & Rim Assembly, Continental AG et Nexen Tire. Ces entreprises contribuent largement au marché, qui stimule la demande dans des secteurs tels que la construction, la logistique et la machinerie lourde.

Un pneu plein est un pneu non pneumatique en caoutchouc plein oucomposés plastiquesconçu pour les applications industrielles et lourdes. Contrairement aux pneus gonflés à l'air, ils offrent durabilité, résistance aux crevaisons et nécessitent peu d'entretien, ce qui les rend idéaux pour les chariots élévateurs, les engins de construction et les véhicules de manutention. Ces pneus sont connus pour leur stabilité et leur capacité à transporter de lourdes charges dans des environnements difficiles, c'est pourquoi ils sont souvent utilisés dans des secteurs tels que la logistique et la construction.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmenter les activités de construction et industrielles pour stimuler la croissance du marché

L’augmentation des activités de construction et industrielles stimulera le marché mondial en raison de la forte demande de machines et de véhicules lourds fonctionnant dans des environnements difficiles. Sur les chantiers de construction, les pneus pleins sont essentiels pour les véhicules tels que les chariots élévateurs, les grues et les bulldozers, car ils offrent une grande durabilité et une capacité de charge robuste. L’augmentation des projets d’infrastructures à l’échelle mondiale, en particulier dans les pays en développement, va accroître la demande pour ces pneus. De plus, des industries telles que la gestion des déchets, la sidérurgie et les mines privilégient ces pneus pour leur résistance aux crevaisons et à l'usure dans des environnements difficiles et à forte charge. À mesure que l’urbanisation s’accélère et que la production industrielle augmente, la demande de pneus pleins continue d’augmenter, offrant une solution fiable et sans entretien pour les équipements utilisés dans des conditions exigeantes. Selon les Perspectives mondiales des infrastructures du G20, les investissements mondiaux dans le domaine des infrastructures ont atteint 2 872,86 milliards de dollars en 2023, contre 2 814,64 milliards de dollars en 2022, soit une croissance annuelle de 2,1 %.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

Restriction du marché

Concurrence des technologies alternatives de pneus pour freiner la croissance du marché

La concurrence des technologies alternatives en matière de pneus constitue une contrainte importante pour l’industrie mondiale des pneus pleins. Les nouvelles technologies, telles que les pneus sans air et les pneus intelligents, offrent des avantages similaires, tels que la résistance aux crevaisons, la durabilité et un entretien réduit, et peuvent être moins coûteuses ou dotées de fonctionnalités supplémentaires. Par exemple, les pneus sans air gagnent du terrain en raison de leurs propriétés respectueuses de l’environnement et de leurs avantages potentiels en termes de coûts à long terme, attirant les industries qui recherchent à la fois performance et durabilité. De plus, les innovations dans les matériaux et la conception des pneus, tels que les pneus flexibles ou adaptatifs, offrent des alternatives qui pourraient surpasser les pneus pleins dans des applications spécifiques. Cette concurrence croissante rend plus difficile pour ces pneus de maintenir leur part de marché, en particulier dans les secteurs à la recherche de solutions plus avancées et plus rentables.

Opportunités de marché

Demande croissante de solutions respectueuses de l’environnement pour offrir des opportunités de croissance du marché

La demande croissante de solutions respectueuses de l’environnement offre une opportunité de croissance significative pour le marché mondial. Les pneus pleins ou coussinés sont connus pour leur résistance, leur durabilité et leur longue durée de vie, réduisant ainsi la fréquence de remplacement et la production de déchets par rapport aux pneus pneumatiques. Cela correspond aux objectifs mondiaux de développement durable des secteurs tels que la logistique, la construction et la gestion des déchets, qui donnent de plus en plus la priorité aux opérations respectueuses de l'environnement. De plus, les innovations dans les matériaux des pneus, telles que l'utilisation de composés recyclables ou biodégradables, renforcent leur attrait écologique. Les gouvernements et les organisations qui militent pour une empreinte carbone réduite et une gestion plus efficace des déchets stimuleront davantage cette demande. En promouvant ces pneus comme alternatives durables, les fabricants peuvent tirer parti de l’adoption croissante de pratiques vertes dans les secteurs industriels et commerciaux.

Défi du marché

Aptitude limitée à répondre à la demande de produits

L’adéquation limitée des pneus pleins peut remettre en cause la croissance du marché en limitant leur application aux véhicules industriels et lourds. Contrairement aux pneumatiques, ces pneus ne sont pas idéaux pour les véhicules à grande vitesse,voitures particulières, ou des applications légères en raison de leur structure rigide, ce qui affecte le confort de conduite et la maniabilité. Cela limite leur attrait dans les secteurs de l’automobile et des transports. De plus, leur poids plus lourd peut réduire l’efficacité énergétique, ce qui les rend moins souhaitables pour les véhicules modernes privilégiant l’efficacité énergétique ou la compatibilité du groupe motopropulseur électrique. Ces limitations limitent leur utilisation à des secteurs spécifiques, tels que la construction, la logistique et la gestion des déchets, entravant l’expansion du marché vers des applications plus larges et réduisant l’évolutivité globale du marché.

Tendances du marché

Transition des industries vers les véhicules électriques pour alimenter le développement du marché

Le déplacement des industries versVéhicules électriques (VE)est le moteur de la croissance du marché mondial en raison de la demande croissante de pneus durables et nécessitant peu d’entretien, adaptés aux machines électriques lourdes et aux véhicules industriels. Les pneus pleins, connus pour leur résistance aux crevaisons et leur durée de vie prolongée, correspondent bien aux besoins opérationnels des véhicules électriques utilisés dans les secteurs de la construction, de la logistique et de la gestion des déchets. De plus, alors que les fabricants de véhicules électriques donnent la priorité au développement durable, les pneus coussinés, avec leurs avantages écologiques, tels que la réduction des déchets et la recyclabilité, gagnent en préférence. L’adoption rapide des chariots élévateurs et des chargeuses électriques dans les entrepôts et les usines stimulera encore la croissance du marché. Alors que l’électrification industrielle se développe à l’échelle mondiale, la compatibilité des pneus pleins en caoutchouc avec les plates-formes de véhicules électriques les positionne comme un élément essentiel de cette transition.

En juillet 2024, Hyster a présenté sa nouvelle gamme debatterie lithium-ion-chariots élévateurs à moteur, offrant des niveaux de performances comparables à ceux des chariots élévateurs à moteur à combustion interne (ICE). La série Hyster J2.0-3.5XTLG prend en charge des charges allant jusqu'à 3,5 tonnes. Ces types de pneus pleins sont conçus pour une utilisation polyvalente dans les environnements intérieurs et extérieurs. Ces chariots élévateurs offrent une solution durable et flexible tout en éliminant les émissions de gaz d'échappement, ce qui en fait un choix écologique pour diverses applications industrielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La perturbation de la chaîne d'approvisionnement et des activités de fabrication a entravé le marché pendant la pandémie

La pandémie de COVID-19 a eu un impact significatif sur le marché, principalement en raison de perturbations dans les chaînes d’approvisionnement et les activités de fabrication. Les confinements et les restrictions ont retardé la production et la livraison de pneus pleins, affectant particulièrement les secteurs tels que la construction, la logistique et les mines, qui sont de grands utilisateurs de ces pneus. De plus, la réduction de l’activité économique a entraîné une baisse des activités industrielles, réduisant ainsi la demande d’équipements lourds et, par conséquent, de pneus pleins ou à coussins.

Cependant, avec la réouverture des économies mondiales, la demande de pneus durables et nécessitant peu d’entretien a réapparu, en particulier dans les secteurs de l’entreposage et du commerce électronique qui ont connu un essor pendant la pandémie. L’accent croissant mis sur l’automatisation et les chariots élévateurs électriques après la pandémie a également offert des opportunités de croissance, aidant le marché à se redresser progressivement.

Analyse de segmentation

Par type

Une longue durée de vie et une résistance élevée à l’usure alimentent la demande de pneus durcis

Sur la base du type, le marché a été divisé en produits durcis, pressés et non marquants.

Le segment durci devrait dominer le marché, avec une contribution de 40,27 % à l'échelle mondiale en 2026. Les pneus durcis sont connus pour leur longue durée de vie et leur haute résistance à l'usure, ce qui les rend idéaux pour les applications lourdes. Ils sont privilégiés dans les secteurs industriels, tels que la manutention, la construction et les mines, où le remplacement des pneus peut être coûteux et où les temps d'arrêt ne sont pas souhaitables. Les pneus recourbés offrent une structure robuste et une capacité de charge élevée, ce qui contribue à leur demande.

Le segment non marqué devrait enregistrer le TCAC le plus rapide au cours de la période de prévision de 2026 à 2034. À mesure que la demande de véhicules de manutention, tels que les chariots élévateurs etVéhicules à guidage automatique (AGV)grandit, les pneus non marquants deviennent de plus en plus populaires. Ces pneus offrent des performances fiables sur les surfaces intérieures lisses sans endommager ni laisser de taches sur les sols, ce qui les rend idéaux pour les applications intérieures dans les entrepôts, les centres de distribution et les environnements de vente au détail.

- En février 2024, ArcBest a lancé Vaux Smart Autonomy, une technologie comprenant des chariots élévateurs et des chariots à mât rétractable autonomes qui peuvent également être commandés à distance. Intégrées à ce logiciel, ces unités peuvent fonctionner de manière autonome ou manuelle, en utilisant des capteurs et des caméras pour naviguer et manipuler les marchandises. Un centre de contrôle téléopérateur supervise les opérations autonomes. Cette technologie prétend être compatible avec les entrepôts, centres de distribution et installations de fabrication existants.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

L’augmentation des investissements dans les groupes motopropulseurs électriques modernes a alimenté la croissance du segment des chariots élévateurs

En fonction du type de véhicule, le marché est classé en chariots élévateurs, chargeuses compactes, chariots télescopiques et autres.

Le segment des chariots élévateurs représentera 49,90 % de part de marché en 2026. L’adoption croissante des chariots élévateurs électriques stimule la croissance du segment. Ces chariots élévateurs nécessitent des pneus capables de supporter des charges plus élevées et d'offrir une meilleure traction sur les surfaces lisses et rugueuses. Les pneus, en particulier ceux à base de polyuréthane et de caoutchouc, sont de plus en plus populaires dans les applications de chariots élévateurs électriques en raison de leur fiabilité et de leur rentabilité. En janvier 2024, Galaxy a dévoilé le pneu solide MFS 101 Severe Duty. Le pneu Galaxy MFS 101 Severe Duty prétend élever la technologie des pneus solides pour chariots élévateurs, intégrant une construction robuste avec une conduite plus douce, une conception dissipant la chaleur, améliorée caoutchoucune couverture supérieure à la limite d'usure de 60 J et une conception de billes d'acier haute performance qui minimise le glissement lors du transfert de couple. Yokohama Off-Highway Tires a présenté le MFS 101 SDS, disponible en 28 tailles allant de 8 à 15 pouces.

Le segment des autres devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Ce segment comprend des véhicules tels que des équipements de construction, des équipements miniers, des équipements agricoles et autres. Ces pneus sont connus pour leur résistance à la crevaison, ce qui les rend idéaux pour les équipements lourds utilisés dans l'agriculture et la construction, où les dommages causés aux pneus par des objets pointus (par exemple des pierres, des débris) sont fréquents. Cette robustesse réduit le risque de temps d'arrêt et diminue également les coûts de maintenance, ce qui constitue un argument de vente clé pour les utilisateurs de ces secteurs.

Par secteur d'utilisation finale

L’augmentation des investissements dans les pneus alimente la croissance du segment électrique

Sur la base de l’industrie d’utilisation finale, le marché est classé en construction et exploitation minière, manutention, fabrication industrielle, agriculture et autres.

Le segment de la construction et des mines devrait représenter 29,18 % du marché en 2026. La croissance du segment est tirée par le besoin de pneus durables et résistants aux crevaisons, capables de résister aux terrains difficiles, aux charges lourdes et aux exigences opérationnelles intenses. Les industries de la construction et des mines donnent la priorité aux pneus pleins ou à coussins pour minimiser les temps d'arrêt, garantir la sécurité et réduire les coûts de maintenance. L’urbanisation mondiale accrue, le développement des infrastructures et les activités d’extraction de ressources alimenteront davantage la demande, car ces pneus améliorent l’efficacité et la fiabilité des machines lourdes dans des environnements difficiles.

On estime que le segment de la manutention enregistre le TCAC le plus rapide au cours de la période de prévision. La croissance du segment est tirée par l’adoption croissante des chariots élévateurs, des transpalettes et des véhicules à guidage automatique (AGV) dans l’entreposage, la logistique et la fabrication. L'essor du commerce électronique, de l'optimisation de la chaîne d'approvisionnement et de l'automatisation exige des pneus durables et résistants aux crevaisons pour des performances améliorées et un entretien réduit. De plus, l’augmentation des investissements dans les infrastructures et les installations logistiques augmentera encore le besoin de pneus fiables garantissant l’efficacité opérationnelle et la sécurité de la manutention. Cela alimentera la demande de produits au cours de la période de prévision.

Perspectives régionales du marché des pneus pleins

En ce qui concerne la région, le marché couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Europe

Europe Solid Tire Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué pour environ 1,38 milliard de dollars au marché mondial en 2025, soit une part de 41,78 %, et devrait atteindre 1,42 milliard de dollars en 2026. La région est connue pour ses réglementations environnementales strictes et ses efforts en matière de développement durable. Les pneus pleins ou coussinés contribuent à ses objectifs de durabilité en offrant une durée de vie plus longue et une réduction des déchets de pneus. Leur durabilité signifie moins de remplacements, ce qui réduit les problèmes d'élimination des pneus et contribue à réduire l'empreinte carbone. De plus, ces pneus ont une résistance au roulement inférieure à celle des pneumatiques, ce qui peut contribuer à des économies d’énergie, conformément aux objectifs européens en matière d’environnement et d’efficacité énergétique. Le marché britannique devrait atteindre 0,15 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard de dollars d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,89 milliard de dollars en 2025, soit 26,97 % du chiffre d'affaires total du marché, et devrait atteindre 0,92 milliard de dollars en 2026. Les pneus pleins sont principalement utilisés dans les véhicules de manutention, tels que les chariots élévateurs, les transpalettes et les grues. Avec la demande croissante de services d’entreposage et de distribution, notamment en raison du boom du commerce électronique, il existe un besoin accru d’équipements capables de fonctionner dans des environnements difficiles. Ces pneus sont appréciés pour leur durabilité et leur faible entretien, ce qui en fait un choix privilégié. Le marché américain devrait atteindre 0,64 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,47 milliard de dollars, soit 14,12 % de la demande mondiale, et devrait atteindre 0,49 milliard de dollars en 2026. Des pays comme la Chine, l'Inde et d'autres pays d'Asie du Sud-Est connaissent une industrialisation et une urbanisation rapides. Avec l'expansion des centres de production et des installations logistiques, il existe un besoin croissant de véhicules de manutention, tels que des chariots élévateurs et des véhicules à guidage automatique (AGV), qui utilisent souvent des pneus pleins. Ces pneus sont préférés dans ces applications car ils offrent une meilleure durabilité, une capacité de charge plus élevée et un faible entretien. Ces fonctionnalités sont essentielles pour gérer les tâches lourdes dans les environnements de fabrication et d’entreposage. Le marché australien devrait atteindre 0,14 milliard USD d'ici 2026, le marché sud-coréen devrait atteindre 0,05 milliard USD d'ici 2026 et le marché thaïlandais devrait atteindre 0,04 milliard USD d'ici 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,57 milliard de dollars en 2025, soit 17,14 % de la part de marché mondiale, et devrait atteindre 0,59 milliard de dollars en 2026. Les économies émergentes d’Afrique, d’Amérique latine et du Moyen-Orient connaissent une urbanisation et une industrialisation rapides. À mesure que ces régions développent leurs infrastructures urbaines, leurs usines de fabrication, leurs entrepôts et leurs centres de distribution, la demande de véhicules de manutention, tels que des chariots élévateurs, des grues et des véhicules à guidage automatique, augmente. Ceci, à son tour, augmentera la demande de pneus pleins ou à coussins en raison de leur faible entretien, de leur durabilité et de leur capacité à travailler de longues heures.

Paysage concurrentiel

Acteurs clés du marché

Le marché mondial des pneus pleins est très compétitif, avec des acteurs clés qui visent l'innovation, le développement de produits et l'expansion de leur présence mondiale. Les principales entreprises comprennent Camso, Global Rubber Industries, Setco Solid Tire & Rim Assembly, Continental AG et Nexen Tire. Ces acteurs du marché dominent en proposant une large gamme de pneus pour diverses applications, notamment la manutention, la construction et l'exploitation minière. Ils tirent parti des progrès technologiques pour améliorer la durabilité, la sécurité et les performances de leurs pneus. La croissance du marché est également tirée par des partenariats stratégiques, des acquisitions et l’expansion des installations de production. Des acteurs régionaux émergent, notamment en Asie-Pacifique, pour répondre à la demande croissante des économies en développement. Ces entreprises obtiennent un avantage concurrentiel grâce à des stratégies de tarification, à la personnalisation et à la réponse aux besoins spécifiques du secteur, tels que des solutions durables et nécessitant peu d'entretien.

Liste des principales entreprises présentées dans le rapport

- CAMSO (Michelin)(Canada)

- Continental AG(Allemagne)

- Bridgestone (Japon)

- Industries mondiales du caoutchouc (Sri Lanka)

- NEXEN TIRE (Corée du Sud)

- Ensemble de pneus et jantes solides Setco (États-Unis)

- Pneu coussin TY (États-Unis)

- Trelleborg AB (Suède)

- Pneus Magna(Pays-Bas)

- Superior Tire & Rubber Corp. (États-Unis)

- Yokohama (Japon)

- Maxam Tire (États-Unis)

- Yantai Balsanse Rubber Co., LTD. (Chine)

- Balkrishna Industries Limitée (BKT)(Inde)

Développements clés de l’industrie

- juin 2024 -Tube & Solid Tire Ltd. a été rebaptisée Dobermann North America et a connu une expansion avec deux nouveaux entrepôts. Les deux sites devraient proposer la gamme complète des offres de l'entreprise, notamment les pneus K9 pour pelouse et jardin, les VTT, les UTV, les chargeuses compactes, les chariots élévateurs et les applications de construction. Les emplacements seront également approvisionnés en pneus agricoles biaisés, en pneus de remorque biaisés et en pneus de remorque radiaux et tout en acier. Les entrepôts comprendront également des pneus pleins pour chariots élévateurs Dobermann, des pneus pleins pour chargeuses compactes, des assemblages OTR solides et des tubes en butyle et en caoutchouc naturel.

- Mai 2024 -Trelleborg a présenté sa gamme de pneus pleins Brawler au WasteExpo 2024. La gamme Brawler comprend des pneus à pression et moulés conçus pour les chargeuses sur pneus, les chargeuses compactes, les manutentionnaires, les excavatrices et les chariots télescopiques.

- Mai 2022 -Balsanse a fourni des pneus pleins spécifiques aux aciéries dans les tailles 14.00-24, 12.00-24 et 10.00-20 pour les entreprises de transport de poches de métal chaud, réussissant avec succès les tests de durabilité pour une utilisation sur de longues distances dans des conditions de charge lourde.

- Février 2022 -MAXAM Tire a présenté son nouveau composé exclusif, EcoPoint3, qui sera entièrement intégré à sa gamme de pneus pleins dans une nouvelle usine axée sur l'automatisation. Ce composé révolutionnaire, associé à une technologie avancée d’automatisation et de fabrication, prétend améliorer considérablement les performances et la durabilité des produits de manutention de MAXAM.

- Septembre 2021 -GRI a lancé le pneu plein respectueux de l'environnement Ultimate Green XT. Global Rubber Industries (Pvt.) Ltd. affirme qu'il s'agit de l'un des pneus pleins de manutention les plus respectueux de l'environnement au monde. L'Ultimate Green XT intègre 42,8 % de matériaux durables, dont des composants biosourcés et recyclés. Le pneu est fabriqué à partir de caoutchouc naturel, de silice, de noir de carbone recyclé et de caoutchouc récupéré provenant de pneus usagés.

Analyse et opportunités d’investissement

Demande croissante de produits respectueux de l’environnement pour offrir des opportunités de marché

Le marché mondial des pneus pleins présente des opportunités d'investissement prometteuses, portées par la demande croissante dans les applications industrielles, telles que la manutention, la construction et l'exploitation minière. L’adoption croissante de ces types de pneus en raison de leur durabilité, de leurs faibles coûts de maintenance et de leurs avantages en matière de sécurité par rapport aux pneus pneumatiques crée un fort potentiel de croissance pour le marché. Des régions clés, telles que l’Amérique du Nord, l’Europe et l’Asie-Pacifique, connaissent des investissements substantiels, les progrès technologiques dans les composés de pneus, l’automatisation et la durabilité renforçant encore l’attractivité du marché. Des opportunités résident également dans la demande croissante de produits respectueux de l’environnement, tels que les pneus fabriqués à partir de matériaux recyclés. De plus, le développement croissant des infrastructures et la montée du commerce électronique, qui exige des solutions logistiques efficaces, devraient stimuler la croissance du marché des pneus solides. Les investissements stratégiques dans la fabrication, la R&D et l’expansion régionale peuvent générer des rendements importants pour le marché.

Couverture du rapport

Le rapport analyse le marché en profondeur et met en évidence les aspects cruciaux, tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le type de train, le type de propulsion, le type d'électrification et l'adoption de la technologie. En outre, il donne un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,50% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type de véhicule

Par secteur d'utilisation finale

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était évaluée à 3,43 milliards de dollars en 2026 et devrait atteindre 4,87 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 4,50 % sur la période de prévision 2026-2034.

Par type de véhicule, le segment des chariots élévateurs devrait dominer le marché au cours de la période de prévision.

L’augmentation des activités de construction et industrielles alimentera la croissance du marché.

Les principales entreprises comprennent Camso, Global Rubber Industries, Setco Solid Tire & Rim Assembly, Continental AG et Nexen Tire.

L'Europe a dominé le marché mondial avec une part de 41,78 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.