Taille, part et analyse de l’industrie du marché de l’électronique spatiale, par plate-forme (satellite, lanceurs, sondes pour l’espace lointain et équipement au sol), par application (systèmes de communication, traitement/informatique des données, gestion et distribution de l’énergie, et autres), par objectif (communication, observation de la Terre, navigation, système de positionnement global (GPS) et surveillance, développement technologique et éducation, et autres), par composant (microprocesseurs et contrôleurs, capteurs, circuits intégrés spécifiques à une application (ASIC), puces mémoi

Taille du marché de l’électronique spatiale et perspectives d’avenir

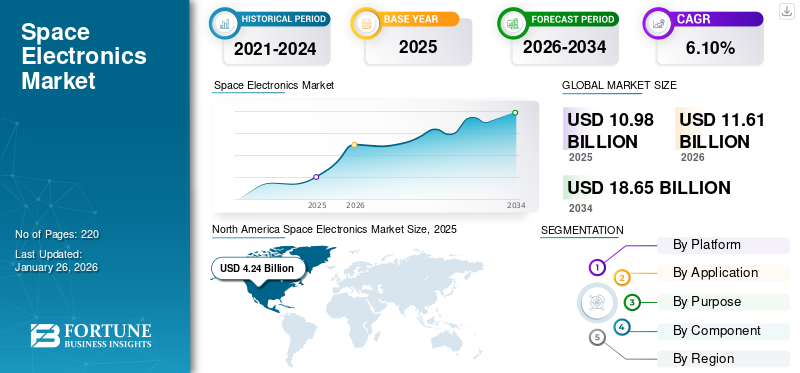

La taille du marché mondial de l’électronique spatiale était évaluée à 10,98 milliards USD en 2025. Le marché devrait passer de 11,61 milliards USD en 2026 à 11,61 milliards USD d’ici 2034, avec un TCAC de 6,10 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'électronique spatiale avec une part de marché de 38,59 % en 2025.

Le marché englobe des composants et des systèmes électroniques spécialisés conçus pour fonctionner dans des environnements spatiaux extrêmes, notamment les radiations, le vide et les températures extrêmes. Cette électronique est essentielle pour garantir la fiabilité et les performances des missions spatiales sur diverses plates-formes telles que les satellites, les équipements au sol, les lanceurs et les sondes spatiales lointaines.

Les satellites dépendent de processeurs, de puces mémoire,capteurs, et des systèmes électriques pour permettre la communication, la navigation et l’observation de la Terre. Les lanceurs utilisent l'avionique, les systèmes de guidage et l'électronique de télémétrie pour garantir une livraison précise de la charge utile. Les sondes spatiales nécessitent des processeurs résistants aux radiations et des systèmes autonomes pour des missions de longue durée au-delà de l’orbite terrestre. Les équipements au sol, bien que moins exposés aux environnements difficiles, s'appuient sur une électronique avancée pour le contrôle de mission, la gestion des données et la communication.

Les principaux acteurs opérant sur le marché sont bae Systems, Northrop Grumman, Thales Alenia Space, Honeywell, STMicroelectronics, Microchip Technology, Cobham, TT Electronics, teledyne e2v uk ltd et Airbus Defence & Space. Avec l’augmentation des déploiements de satellites, des besoins de défense et de l’exploration de l’espace lointain, l’électronique spatiale constitue l’épine dorsale de l’économie spatiale moderne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’électronique spatiale PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 10,98 milliards de dollars

- Taille du marché en 2026 : 11,61 milliards USD

- Taille du marché prévue pour 2034 : 11,61 milliards de dollars

- TCAC : 6,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'électronique spatiale avec une part de 38,59 % en 2025.

- Le segment satellite devrait représenter la plus grande part de marché avec 38,93 % en 2026.

- Le segment des systèmes de communication devrait détenir une part de 40,19 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 2,89 milliards de dollars en 2025, grâce à l’augmentation des investissements dans les missions spatiales militaires et commerciales.

Amérique du Nord

L’Amérique du Nord représentait 4,24 milliards de dollars en 2025, soutenus par un financement public important et par des sociétés spatiales commerciales de premier plan.

Europe

L’Europe représentait 2,96 milliards de dollars en 2025, tirée par des investissements croissants dans les technologies satellitaires et l’exploration spatiale.

NOUS.

Le marché américain devrait atteindre 3,15 milliards de dollars d’ici 2026, soutenu par les programmes de la NASA et l’expansion des initiatives spatiales privées.

Japon

Le marché japonais devrait atteindre 0,51 milliard de dollars d'ici 2026, grâce à l'augmentation des investissements dans le développement de satellites et dans les technologies spatiales avancées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La montée en puissance des constellations de satellites et la demande croissante de communications par satellite devraient stimuler la croissance du marché

Le nombre croissant de constellations de satellites à grande échelle, en particulier en orbite terrestre basse (LEO), stimule considérablement la demande d'électronique spatiale avancée. Les programmes de méga-constellations tels que Starlink de SpaceX, le projet Kuiper d'Amazon et OneWeb prévoient collectivement de déployer des milliers de satellites dans les années à venir, chacun nécessitant une électronique spécialisée pour la communication, le traitement des données, la navigation et la gestion des sources d'énergie.

De plus, la constellation de satellites s’étend à mesure que les agences spatiales et les entreprises lancent de nouveaux satellites pour développer leurs réseaux. Par exemple, SpaceX a étendu son réseau de satellites Starlink avec le lancement réussi de 28 nouveaux satellites le 6 mai 2025, portant le total à plus de 7 200 en orbite terrestre basse. Ce dernier déploiement renforce la position de Starlink en tant que leader mondial de l’Internet par satellite, d’autant plus que la demande de connectivité fiable augmente.

RESTRICTIONS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement, les coûts élevés et les réglementations associées devraient entraver la croissance du marché

Le marché mondial de l’approvisionnement est prêt à faire face à des défis liés aux perturbations de la chaîne d’approvisionnement et aux tensions géopolitiques. Les perturbations de la chaîne d’approvisionnement, dues à des facteurs tels que les pénuries de matières premières, les problèmes de transport et les instabilités géopolitiques, constituent une menace importante pour le bon fonctionnement de l’industrie de l’approvisionnement en électricité spatiale. Ces perturbations peuvent entraîner des retards, une augmentation des coûts et une efficacité de production entravée, ce qui a un impact sur la croissance globale du marché.

Le coût élevé de la conception et de la fabrication d’appareils électriques spatiaux capables de résister à des conditions spatiales extrêmes constitue un défi important qui entrave la croissance du marché mondial de l’électronique spatiale. L'industrie spatiale est hautement réglementée et tous les composants nécessitent des inspections de qualité rigoureuses et une documentation légale avant d'être utilisés dans unvaisseau spatial, ce qui augmente le coût. De plus, l’utilisation de systèmes de contrôle sophistiqués, les tests de haute performance et les prix des matières premières contribuent également au coût élevé de l’électronique spatiale.

OPPORTUNITÉS DE MARCHÉ :

L’augmentation des investissements dans l’exploration de l’espace lointain et la transition vers l’exploration spatiale commerciale constituent d’importantes opportunités de marché

L'utilisation des ressources in situ (ISRU) est une idée et une technique cruciales dans l'exploration spatiale qui implique d'exploiter les ressources trouvées sur des corps extraterrestres tels que la Lune, Mars, des astéroïdes ou d'autres planètes pour soutenir les missions et les colonies humaines. Au lieu de s’appuyer uniquement sur des approvisionnements terrestres, l’ISRU a l’intention de réduire les coûts de mission, de renforcer l’autosuffisance et de permettre une exploration spatiale de longue durée en utilisant les ressources accessibles dans l’espace.

L'utilisation par l'ISRU de ressources spatiales pour l'exploration de l'espace lointain peut accroître la sécurité de l'équipage et améliorer les capacités de mission, lui permettant ainsi d'explorer plus loin de la Terre avec plus d'indépendance.

TENDANCES DU MARCHÉ DE L’ÉLECTRONIQUE SPATIALE :

L’essor du traitement embarqué et de l’IA dans l’électronique spatiale sont des tendances majeures du marché

L'une des tendances les plus transformatrices qui façonnent le marché est l'intégration du traitement et desintelligence artificielle (IA)dans les satellites et les systèmes spatiaux. Traditionnellement, les satellites fonctionnaient comme des collecteurs passifs de données, capturant des images ou des signaux, puis les transmettant à la Terre pour traitement.

Ce modèle a créé une forte dépendance aux stations au sol, entraînant souvent des retards importants entre la capture des données et les informations exploitables. Cependant, avec les progrès rapides de l’électronique spatiale, notamment les processeurs tolérants aux radiations et les accélérateurs d’apprentissage automatique, les satellites s’orientent de plus en plus vers une intelligence autonome basée sur la périphérie.

La National Aeronautics and Space Administration (NASA) des États-Unis, l’Agence spatiale européenne (ESA) et des acteurs privés tels que Northrop Grumman et Lockheed Martin investissent activement dans des missions qui testent et mettent en œuvre le traitement embarqué.

LES DÉFIS DU MARCHÉ :

La résilience aux radiations dans l’espace pour freiner la croissance du marché

L’un des principaux défis auxquels le marché est confronté est la résilience aux radiations.Composants électroniquesdéployés dans l’espace sont continuellement exposés à des niveaux élevés de rayonnement cosmique et de particules chargées qui peuvent dégrader les performances ou conduire à une panne totale. Le développement de systèmes résistants aux radiations (rad-hard) est exigeant sur le plan technologique, nécessitant une conception, des tests et une qualification spécialisés, ce qui limite le rythme de l'innovation par rapport à l'électronique terrestre.

Russie Ukraine Impact de la guerre

À partir de février 2022, le conflit entre la Russie et l’Ukraine a conduit à des sanctions généralisées et à une réorganisation des lignes d’approvisionnement mondiales en matière de défense et d’aérospatiale. Autrefois fortement impliquée dans le secteur spatial international à travers le commerce de composants, la coopération satellitaire et les services de lancement, la Russie était soumise à des réglementations strictes.

Alors que la fusée russe Soyouz, qui a servi de base aux lancements européens et commerciaux, a été retirée du Centre spatial guyanais en Guyane française, l'Agence spatiale européenne (ESA) a interrompu les missions de coopération avec Roscosmos, dont le programme ExoMars.

Impact de la guerre tarifaire américaine

Le gouvernement américain a adopté de multiples mesures tarifaires et de contrôle des exportations affectant l’électronique avancée, y compris celles utilisées dans les systèmes spatiaux. En vertu des tarifs de l'article 301, les importations en provenance de Chine à traverssemi-conducteurdes catégories telles que HTS 8541 (dispositifs à semi-conducteurs) et HTS 8542 (circuits intégrés) sont confrontées à des droits supplémentaires depuis 2018, qui ont été prolongés et élargis en 2024.

Les tarifs ont augmenté les coûts en ajoutant des marges de droits allant jusqu'à 25 % sur certaines importations, augmentant ainsi la nomenclature (BOM) pour l'électronique des satellites, des sondes et des lanceurs.

Les contrôles à l’exportation limitent encore davantage la disponibilité des puces logiques et mémoire avancées, allongeant les délais d’approvisionnement et compliquant les partenariats mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

L'expansion des constellations de satellites a contribué à la croissance segmentaire

Sur la base de la segmentation des plates-formes, le marché est classé en satellites, lanceurs, sondes spatiales lointaines et équipements au sol.

Le segment des satellites devrait capter la plus grande part du marché, avec une contribution de 38,93 % à l'échelle mondiale en 2026. La croissance de l'électricité spatiale pour satellites est tirée par l'expansion sans précédent des constellations de satellites, en particulier en orbite terrestre basse (LEO).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des sondes pour l’espace lointain représentait une part importante du marché de l’électronique spatiale en 2024. La reprise des missions d’exploration de l’espace lointain stimule considérablement la demande d’électronique spatiale spécialisée.

Par candidature

La demande croissante de connectivité haut débit alimente la croissance du segment des systèmes de communication

En termes d’application, le marché est classé en systèmes de communication, traitement/informatique de données, gestion et distribution d’énergie, etc.

Le segment des systèmes de communication devrait capter la plus grande part du marché, avec une contribution de 40,19 % à l’échelle mondiale en 2026. En 2025, le segment devrait dominer avec une part de 40,42 %. La croissance de l’énergie spatiale dans les systèmes de communication est alimentée par la demande croissante de connectivité mondiale à large bande via les réseaux satellitaires. De grandes constellations, comme Starlink de SpaceX et Kuiper d’Amazon.

Le segment traitement des données/informatique devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Par objectif

L'accent accru mis sur les constellations de satellites de communication a complété la croissance du segment des communications

En fonction de cet objectif, le marché est segmenté en communication, observation de la Terre, navigation,système de positionnement global (GPS)et la surveillance, le développement technologique et l’éducation, et autres.

On estime que le segment des communications occupera la position dominante, avec une contribution de 33,18 % à l'échelle mondiale en 2026. La demande d'électricité spatiale dans les communications augmente rapidement en raison du déploiement de constellations de satellites à large bande qui visent à réduire la fracture numérique mondiale.

Le segment de l’observation de la Terre est appelé à prospérer et connaît une croissance de 6,1 % sur l’ensemble de la période de prévision.

Par composant

Charge utile complexe des satellites attendue pour la croissance du segment des microprocesseurs et des contrôleurs

En fonction des composants, le marché est segmenté en microprocesseurs et contrôleurs, capteurs,circuits intégrés spécifiques à une application (ASIC),puces de mémoire, semi-conducteurs discrets et autres.

Le segment des microprocesseurs et contrôleurs utilisant l'IA devrait occuper la position dominante, contribuant à hauteur de 21,90 % à l'échelle mondiale en 2026. La demande de microprocesseurs et de contrôleurs durcis et tolérants aux radiations augmente en raison de la complexité croissante des charges utiles des satellites et des exigences des missions.

Le segment des capteurs devrait prospérer avec un taux de croissance de 6,7 % sur la période de prévision.

Marché de l'électronique spatiale Perspectives régionales

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Space Electronics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 4,24 milliards de dollars, contribuant à hauteur de 38,59 % aux revenus du marché mondial, et devrait atteindre 4,45 milliards de dollars en 2026. Le marché nord-américain de l'électronique spatiale est fortement tiré par la présence de grandes agences spatiales telles que la NASA et l'US Space Force, aux côtés d'acteurs commerciaux de premier plan tels que SpaceX, Northrop Grumman et Lockheed Martin. En 2026, le marché américain devrait atteindre 3,15 milliards de dollars.

Europe et Asie-Pacifique

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Le marché européen représentait 2,96 milliards de dollars en 2025, soit 26,05 % de l'industrie mondiale, et devrait atteindre 3,13 milliards de dollars en 2026. Au cours de la période de prévision, l'Asie-Pacifique a enregistré une taille de marché de 2,89 milliards de dollars en 2025, capturant 26,34 % de la part de marché mondiale, et devrait atteindre 3,09 milliards de dollars en 2026. Cela est principalement dû à l'augmentation des investissements dans les missions spatiales à des fins militaires et commerciales. Forts de ces facteurs, des pays comme la Chine prévoient d'enregistrer une valorisation de 0,91 milliard de dollars, le Japon de 0,51 milliard de dollars et l'Inde de 0,76 milliard de dollars en 2026. Après l'Asie-Pacifique, le marché britannique est estimé à 0,89 milliard de dollars d'ici 2026, et le marché allemand à 0,8 milliard de dollars d'ici 2026.

Reste du monde

Au cours de la période de prévision, les régions du reste du monde connaîtraient une croissance modérée de cet espace de marché. Le marché du Moyen-Orient et de l'Afrique a généré 0,89 milliard de dollars en 2025, soit 8,12 % du paysage du marché mondial, et devrait atteindre 0,94 milliard de dollars en 2026. L'Amérique latine devrait atteindre la valeur de 0,27 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’innovation des produits et les fournisseurs spécialisés stimulent la croissance du marché

Le marché se caractérise par un mélange d’entrepreneurs établis en matière de défense aérospatiale, d’entreprises de semi-conducteurs et de fournisseurs spécialisés de niche. La concurrence est motivée par l'innovation dans le domaine de l'électronique résistante aux radiations (rad-hard), la réduction des coûts grâce aux composants commerciaux disponibles sur étagère (COTS) et la capacité à répondre aux normes rigoureuses des missions spatiales.

Des acteurs majeurs tels que Northrop Grumman, BAE Systems, Thales Alenia Space, Airbus Defence and Space et Honeywell dominent la fourniture de systèmes critiques pour les satellites, les lanceurs et les sondes.

LISTE DES ENTREPRISES CLÉS D'ÉLECTRONIQUE SPATIALE PROFILÉES :

- BAE Systems (Royaume-Uni)

- Cobham Limited (Royaume-Uni)

- Honeywell International Inc.(NOUS.)

- Infineon Technologies(Allemagne)

- Technologie des micropuces(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- RUAG International SA (Suisse)

- STMicroélectronique (Suisse)

- Texas Instruments (États-Unis)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2025 :BAE a remporté un contrat de 1,2 milliard de dollars auprès de l'US Space Force (Space Systems Command) dans le cadre du programme « Resilient Missile Warning & Tracking – Medium Earth Orbit Epoch 2 » : pour concevoir, construire et soutenir 10 satellites, y compris les opérations au sol.

- Juillet 2025 :Thales Alenia Space et l’Agence spatiale italienne (ASI) ont signé un accord pour développer le premier avant-poste lunaire humain (MultiPurpose Habitation Module) dans le cadre du programme Artemis de la NASA.

- Décembre 2024 :Honeywell sélectionné par MDA Space Ltd. pour fournir des systèmes de contrôle d'attitude par satellite (roues de réaction, capteurs de fréquence spatiale à 3 axes, unité magnétomètre) pour la gamme de produits MDA AURORA.

- Octobre 2024 :L'Agence spatiale européenne (ESA) a commandé 6 satellites radar supplémentaires à Thales Alenia Space pour la constellation italienne d'observation de la Terre IRIDE.

- Mai 2024 : Microchip présente une nouvelle famille de convertisseurs DC-DC 50 W isolés et tolérants aux radiations (famille LE50-28) pour les besoins du marché LEO, ainsi que des améliorations de sa gamme de FPGA SoC PolarFire RT avec une capacité Linux en temps réel et de nouvelles fonctionnalités de puissance/fiabilité.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport sur le marché de l’électronique spatiale englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,10% de 2026 à 2034 |

|

Segmentation

|

Par plateforme

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par objectif

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 10,98 milliards de dollars en 2025 et devrait atteindre 11,61 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,24 milliards de dollars.

Le marché devrait afficher un TCAC de 6,10 % au cours de la période de prévision.

Le segment satellite domine le marché par plate-forme.

L’augmentation du nombre de constellations de satellites, associée à la demande croissante de communications par satellite, devrait stimuler la croissance du marché.

Northrop Grumman, BAE Systems, Thales Alenia Space, Airbus Defence and Space et Honeywell comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés