Taille du marché des semi-conducteurs spatiaux, part et analyse de l’industrie, par application (satellite, lanceurs, sonde spatiale profonde, rovers et atterrisseurs, et autres), par type (qualité durcie aux radiations, qualité tolérante aux radiations et autres), par composant (circuits intégrés, dispositifs à semi-conducteurs discrets, dispositifs optiques, microprocesseur, mémoire, capteurs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

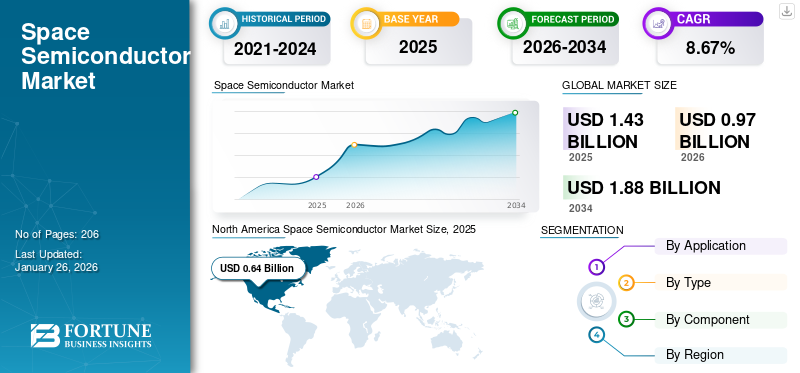

La taille du marché des semi-conducteurs spatiaux était évaluée à 1,43 milliard USD en 2025. Le marché devrait passer de 0,97 milliard USD en 2026 à 1,88 milliard USD d’ici 2034, avec un TCAC de 8,67 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des semi-conducteurs avec une part de marché de 44,06 % en 2025.

Les semi-conducteurs spatiaux sont des composants électroniques spécialement conçus, fabriqués et qualifiés pour fonctionner de manière fiable dans l’environnement difficile et exigeant de l’espace. Les conditions dans l’espace présentent de nombreux défis pour les composants électroniques, notamment les températures extrêmes, les rayonnements, le vide et la microgravité. Le silicium et ses alternatives, telles que l'arséniure de gallium (GaAs), sont des matériaux semi-conducteurs primaires, tandis queCarbure de silicium (SiC)est apprécié pour ses propriétés thermiques et électriques. Les semi-conducteurs spatiaux sont conçus pour résister à ces conditions et offrir des performances robustes et fiables pour les missions spatiales.

Les semi-conducteurs spatiaux sont généralement utilisés dans les satellites, les engins spatiaux et d'autres applications électroniques spatiales et sont plus chers que les semi-conducteurs classiques. Cependant, ils sont beaucoup plus fiables lorsqu’il s’agit de fonctionner dans des environnements et des conditions extrêmes. La constellation croissante de satellites devrait stimuler la fabrication de satellites, ce qui, à son tour, propulsera la croissance de la taille du marché de 2024 à 2032.

Les fermetures de frontières, les confinements et les restrictions de mouvement dus à la pandémie de COVID-19 ont eu un impact négatif sur la livraison dans les délais des composants, ce qui a entraîné des retards dans la fabrication. Selon la Semiconductor Industry Association, l’industrie mondiale des semi-conducteurs a rencontré des difficultés pour répondre à la demande croissante de puces, principalement en raison de la fermeture prolongée des installations de fabrication liée au COVID-19. Cette anomalie a considérablement affecté les entreprises mondiales, entraînant un besoin accru de puces avancées dans divers secteurs de consommation.

Les activités de recherche et développement liées à l’innovation et à l’amélioration des technologies des semi-conducteurs ont été entravées en raison des restrictions imposées à la présence physique dans les laboratoires et des perturbations dans les efforts de collaboration.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des semi-conducteurs spatiaux

- Taille du marché en 2025 : 1,43 milliard de dollars

- Taille du marché en 2026 : 0,97 milliard USD

- Taille du marché prévue pour 2034 : 1,88 milliard de dollars

- TCAC : 8,67 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des semi-conducteurs spatiaux avec une part de 44,06 % en 2025.

- Le segment satellite détenait une part de marché de 79,13 % en 2026.

- Le segment durci aux radiations représentait une part de marché de 55,69 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait 44,06 % du marché mondial, évalué à 0,64 milliard de dollars en 2025.

Asie-Pacifique

représentait 26,45 % du marché mondial, atteignant 0,38 milliard USD en 2025

Europe

L’Europe accaparait 19,05 % du marché mondial, évalué à 0,27 milliard de dollars en 2025.

NOUS

Le marché américain des semi-conducteurs spatiaux devrait atteindre 0,39 milliard de dollars d’ici 2026.

Japon

Le marché japonais des semi-conducteurs spatiaux devrait atteindre 0,02 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SEMI-CONDUCTEURS SPATIAUX

L’utilisation d’algorithmes de système sur puce (SoC), d’intelligence artificielle (IA) et d’apprentissage automatique (ML) sont des tendances clés du marché

Un système sur puce est un type deCircuit intégré (CI)conception qui combine plusieurs ou tous les éléments fonctionnels de haut niveau d'un appareil électronique sur une seule puce, plutôt que d'utiliser des composants séparés montés sur une carte mère comme c'est le cas dans une conception électronique traditionnelle. Un ordinateur ou un appareil électronique traditionnel basé sur une carte mère contient des composants distincts, tels qu'une unité centrale de traitement (CPU), une unité de traitement graphique (GPU), un modem, un processeur de signal dédié, des périphériques, un stockage primaire et secondaire, etc. Chaque composant fonctionne comme un composant distinct. Un SoC, quant à lui, intègre ces fonctions dans une seule puce.

En octobre 2023, Coherent Logix Inc. a annoncé le lancement d'HyperX : Midnight, un SoC HyperX de quatrième génération destiné aux industries spatiales et de défense. HyperX : Midnight offre un débit de calcul jusqu'à 4 fois supérieur pour une puissance deux fois inférieure et un prix 40 % inférieur à celui des principaux FPGA résistants aux radiations. Cette combinaison puissante et faible SWaP (taille, poids, puissance) est essentielle pour les entreprises de l'espace 2.0, car elle permet d'accueillir une capacité bien plus grande avec des bus satellite de plus petite taille, réduisant ainsi considérablement les coûts de lancement. De plus, la technologie quantique, les algorithmes d’IA et de ML, les partenariats, les collaborations, les innovations de produits et les initiatives gouvernementales entre entités privées et publiques sont des tendances clés du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DES SEMI-CONDUCTEURS SPATIAUX

Augmentation des constellations de satellites pour stimuler la croissance du marché mondial des semi-conducteurs spatiaux

L'augmentation du déploiement de constellations de satellites servant à diverses fins, telles que l'observation de la Terre, la communication et la navigation, stimule la demande de systèmes de qualité spatiale.semi-conducteurs. Ces constellations nécessitent l’utilisation d’une électronique avancée pour garantir un fonctionnement cohérent et fiable dans un environnement spatial difficile. Une constellation de satellites, également appelée essaim, constitue un réseau d'entités artificielles identiques ou similaires poursuivant un objectif commun et sous le contrôle d'une même entité. Ces groupes communiquent avec les stations au sol du monde entier et sont parfois interconnectés, fonctionnant comme un système cohérent conçu pour se compléter.

Avec de nombreuses constellations de satellites en orbite autour de la Terre, la planète est sur le point de connaître une augmentation substantielle des lancements de satellites au cours des prochaines années. Par exemple, en septembre 2022, le U.S. Government Accountability Office (U.S. GAO), une agence gouvernementale indépendante et non partisane fournissant des services au Congrès américain, a signalé une augmentation significative du nombre de satellites actifs. Ce nombre a augmenté régulièrement au cours des dernières années, passant de 1 400 en 2015 à 5 500 au printemps 2022.

Cette trajectoire ascendante devrait se poursuivre, le GAO américain anticipant une nouvelle escalade de cette tendance. Selon les projections de l’agence gouvernementale, 58 000 nouveaux satellites devraient être lancés d’ici la fin de la décennie, soit plus du double du nombre actuel d’engins spatiaux opérationnels. L’augmentation du nombre de satellites devrait propulser la demande de semi-conducteurs spatiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Progrès technologiques dans les techniques de fabrication et de traitement des semi-conducteurs pour propulser la croissance du marché

Les progrès technologiques et les innovations dans la fabrication, la transformation et le conditionnement des semi-conducteurs sont essentiels sur ce marché. Les principaux acteurs de ce marché se concentrent sur le développement de semi-conducteurs technologiquement avancés pour résister aux conditions de l’environnement spatial et améliorer leur fiabilité et leur efficacité. L'oxyde de gallium présente la capacité de supporter des courants et des tensions élevés avec des pertes d'énergie minimales et peut être facilement transformé en films de haute qualité à l'aide de techniques rentables. En tant que semi-conducteur, l’oxyde de gallium, bien qu’il soit généralement un mauvais conducteur électrique, peut transporter efficacement des courants électriques avec l’ajout d’impuretés spécifiques. Ses avantages par rapport au silicium, le semi-conducteur présent dans la plupart des puces informatiques, sont multiples.

Les dispositifs électroniques à base d’oxyde de gallium sont devenus un choix de choix pour fonctionner dans des environnements difficiles, en particulier dans l’exploration spatiale, en raison de leur capacité à supporter des températures et des rayonnements élevés sans dégradation significative. Face à des dangers tels que l’exposition aux rayonnements et aux fluctuations extrêmes de température, les sondes spatiales sont confrontées à de nombreux défis. Pour surmonter ces défis, en août 2023, des chercheurs de la KAUST (Université des sciences et technologies King Abdullah) ont développé le premier dispositif de mémoire flash au monde utilisant de l'oxyde de gallium, démontrant une résilience supérieure aux températures extrêmes par rapport à l'électronique traditionnelle.

FACTEURS DE RETENUE

Les perturbations de la chaîne d’approvisionnement et les tensions géopolitiques entravent la croissance du marché

Les perturbations de la chaîne d’approvisionnement, dues à des facteurs tels que les pénuries de matières premières, les problèmes de transport et les instabilités géopolitiques, constituent une menace importante pour le bon fonctionnement de la croissance du marché des semi-conducteurs spatiaux. Ces perturbations peuvent entraîner des retards, une augmentation des coûts et une efficacité de production entravée, ce qui aura un impact sur les ventes de semi-conducteurs spatiaux.

Par exemple, en septembre 2022, la Philippine Long Distance Telephone Company (PLDT Inc.) a annoncé que l’un des principaux défis auxquels sont confrontés les fabricants de satellites en orbite terrestre basse (LEO) est le retard dans la livraison des puces essentielles nécessaires à la production d’équipements spatiaux. La pénurie persistante de puces semi-conductrices, qui touche les fabricants du monde entier, pourrait potentiellement avoir un impact sur les producteurs de satellites LEO, essentiels aux services de télécommunications. Cette pénurie de puces constitue un problème majeur pour les fabricants de semi-conducteurs du monde entier en raison des tensions géopolitiques affectant à la fois la production et l'expédition des marchandises.

En outre, les tensions géopolitiques aggravent encore les défis auxquels est confronté le secteur des semi-conducteurs spatiaux. Les relations internationales tendues et les conflits commerciaux peuvent conduire à des restrictions sur la circulation des composants et technologies critiques essentiels à la fabrication de semi-conducteurs spatiaux. Non seulement cela ralentit le rythme de l’innovation, mais soulève également des inquiétudes quant à la fiabilité et à l’accessibilité des composants essentiels requis pour les applications spatiales.

ANALYSE DE SEGMENTATION DU MARCHÉ DES SEMI-CONDUCTEURS SPATIAUX

Par analyse d'application

La demande croissante de services de communication et de navigation par satellite a stimulé l'adoption des produits

Par application, le marché est classé en satellites, lanceurs, sondes spatiales lointaines, rovers et atterrisseurs, autres.

Le segment des satellites est le marché mondial dominé par les semi-conducteurs spatiaux avec une part de79,13%en 2026 et devrait croître considérablement au cours de la période de prévision en raison de la demande croissante de services de communication et de navigation par satellite. Les semi-conducteurs sont conçus pour être utilisés dans les satellites artificiels en orbite autour de la Terre. Ceux-ci sont cruciaux pour les communications par satellite, l’observation de la Terre, la navigation et la recherche scientifique.

On estime que le segment des lanceurs est celui qui connaît la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de semi-conducteurs avancés et compacts. Ce segment englobe les semi-conducteurs utilisés dans les systèmes électroniques des lanceurs, tels que les fusées et les navettes spatiales. Ces semi-conducteurs jouent un rôle essentiel dans la navigation, le contrôle et la communication pendant la phase de lancement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Les semi-conducteurs durcis aux radiations ont gagné en popularité en raison de la demande croissante de semi-conducteurs capables de résister à un environnement difficile

Par type, le marché est divisé en qualité durcie aux radiations, qualité tolérante aux radiations et autres.

Le segment durci aux radiations a dominé le marché avec une part de55,69%en 2026 et on estime qu’il s’agit du segment qui connaît la croissance la plus rapide en raison de la demande croissante de semi-conducteurs capables de résister à l’environnement de rayonnement spatial. Les semi-conducteurs durcis aux radiations sont spécialement conçus pour résister aux environnements radioactifs difficiles présents dans l’espace. Ces composants sont durcis pour résister aux dommages causés par les rayonnements ionisants, garantissant ainsi leur fiabilité et leur longévité dans les missions spatiales.

Le segment tolérant aux radiations devrait connaître une croissance significative en raison de la demande croissante de semi-conducteurs précis et à faible coût. Les semi-conducteurs tolérants aux rayonnements sont conçus pour supporter certains niveaux de rayonnement sans durcissement complet. Bien qu'ils ne soient pas aussi robustes que les composants durcis aux radiations, ils offrent un équilibre entre performances et rentabilité pour les missions moins exposées aux radiations.

Par analyse des composants

Les circuits intégrés deviennent populaires en raison de la demande croissante de semi-conducteurs multifonctionnels

Par composant, le marché est segmenté en circuits intégrés, dispositifs à semi-conducteurs discrets, dispositifs optiques,microprocesseur, mémoire, capteurs et autres.

Le segment des circuits intégrés est le segment dominant avec une part de28,85%en 2026 et devrait croître considérablement au cours de la période de prévision en raison de la demande croissante de semi-conducteurs multifonctionnels. Les circuits intégrés (CI) sont constitués de nombreux composants électroniques, tels que des transistors, des résistances et des condensateurs, fabriqués sur un seul substrat semi-conducteur. Les circuits intégrés jouent un rôle central dans les applications spatiales, remplissant des fonctions telles que le traitement des données, l'amplification et le contrôle dans un boîtier compact et efficace.

APERÇU RÉGIONAL

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America Space Semiconductor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord détenait 44,06 % de la part de marché mondiale, atteignant une valorisation de 0,64 milliard de dollars, et devrait atteindre 0,43 milliard de dollars en 2026. Cette croissance est attribuée à la présence d'équipementiers et d'opérateurs majeurs dans cette région. Par exemple, en août 2022, Microchip Technology a conclu un accord majeur avec le gouvernement américain par le biais du CHIPS and Science Act, visant à renforcer l’industrie locale des puces face à la concurrence chinoise. Dans le cadre d'une démarche stratégique visant à renforcer son secteur national des semi-conducteurs, le gouvernement américain a dévoilé son intention d'allouer environ 162 millions de dollars de financement à une entreprise spécifique du secteur. L'annonce officielle a été faite par le Département américain du Commerce. Le marché américain devrait atteindre 0,39 milliard de dollars d'ici 2026.

Europe

Le marché en Europe a atteint 0,27 milliard de dollars en 2025, soit 19,05 % du chiffre d'affaires total du marché, et devrait atteindre 0,18 milliard de dollars en 2026. L'Europe a conquis la deuxième plus grande part de marché au cours de l'année de référence. La croissance de ce marché est due aux applications spatiales croissantes des semi-conducteurs, associées à des investissements croissants. En février 2023, Infineon Technologies AG a commencé la construction d'une nouvelle usine pour la technologie à signaux analogiques/mixtes et les semi-conducteurs de puissance. Après une analyse approfondie, le conseil d'administration d'Infineon et l'autorité de surveillance ont autorisé l'implantation de l'usine à Dresde. Le ministère fédéral de l'Économie et de la Protection du climat (BMWK) a accepté de démarrer le projet plus tôt afin que la construction puisse commencer avant la fin de l'examen financier par la Commission européenne. Le marché britannique devrait atteindre 0,07 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,01 milliard de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 0,38 milliard de dollars au marché mondial en 2025, soit une part de 26,45 %, et devrait atteindre 0,26 milliard de dollars en 2026. L’Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision. Elle détenait une part importante au cours de l’année de référence. La croissance du marché dans cette région s’explique par le fort développement économique des pays émergents. Par exemple, en 2022, les dirigeants d'entreprises mondiales telles qu'AMD, Micron Technology, Applied Materials et Foxconn se sont engagés à investir dans l'écosystème indien des semi-conducteurs. Alors qu'AMD a annoncé un investissement de 400 millions de dollars en Inde sur cinq ans et l'ouverture du plus grand campus de R&D au monde de 500 000 mètres carrés à Bangalore, Micron construit la première usine de semi-conducteurs du pays au Gujarat. Le marché japonais devrait atteindre 0,02 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,15 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,15 milliard de dollars d'ici 2026. 0,05 milliard d’ici 2026.

Reste du monde

Le marché du reste du monde représentait 0,14 milliard de dollars en 2025, soit 9,90 % de l'industrie mondiale, et devrait atteindre 0,1 milliard de dollars en 2026. Le reste du monde, y compris le Moyen-Orient, l'Afrique et l'Amérique latine, devrait également connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à l’augmentation des initiatives gouvernementales en faveur des technologies spatiales.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DES SEMI-CONDUCTEURS SPATIAUX

Les progrès technologiques, les innovations de produits et l’expansion sur les marchés émergents sont des domaines clés pour les principaux acteurs

Ce marché est consolidé avec des acteurs clés tels que Advanced Micro Devices, Inc., Infineon Technologies AG, Microchip Technology Incorporated, Texas Instruments Incorporated, STMicroelectronics N.V. et d'autres. Ces entreprises se concentrent sur les progrès technologiques, les innovations de produits et l’entrée sur les marchés émergents pour augmenter leur part de marché. Par exemple, en avril 2022, Infineon Technologies LLC, une division d'Infineon Technologies AG, a dévoilé la RAM ferroélectrique (F-RAM) pionnière durcie aux radiations (rad-hard) avec une interface série conçue pour les environnements extrêmes de l'industrie spatiale. Ces nouveaux dispositifs prétendent offrir une fiabilité et une conservation des données inégalées, surpassant les performances des dispositifs EEPROM non volatiles et série NOR Flash en termes d'efficacité énergétique pour les applications spatiales.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Advanced Micro Devices, Inc. (États-Unis)

- Infineon Technologies AG(Allemagne)

- Technologie de micropuce incorporée(NOUS.)

- Texas Instruments Incorporated (États-Unis)

- STMicroelectronics N.V.(Suisse)

- Renesas Electronics Corporation (Japon)

- Cobham Limited (Royaume-Uni)

- Solitron Devices, Inc. (États-Unis)

- BAE Systems Plc (Royaume-Uni)

- Teledyne Technologies Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars2023- SEEQC, une startup d'ordinateurs quantiques basée à New York, a révélé le développement réussi d'une puce numérique conçue pour fonctionner à des températures plus froides que l'espace. Cette innovation le rend compatible avec les processeurs quantiques habituellement hébergés dans des chambres cryogéniques. Deux puces supplémentaires actuellement en phase de développement devraient fonctionner dans une région légèrement plus chaude de la chambre cryogénique.

- Février 2023- Lux Semiconductors a obtenu 2,3 millions de dollars de fonds pour faire progresser le développement et la commercialisation de son procédé innovant « System-on-Foil » visant à améliorer les performances de la microélectronique. La technologie System-on-Foil de Lux Semiconductors est spécialement conçue pour réduire la taille et améliorer les performances de la microélectronique afin de répondre aux applications dans les engins spatiaux, les avions et divers autres domaines.

- novembre 2022- Texas Instruments (TI) a dévoilé une extension de sa gamme de semi-conducteurs analogiques de qualité spatiale et de ses produits associés, logés dans des boîtiers en plastique exceptionnellement fiables, conçus pour un large éventail de missions. En présentant une nouvelle spécification de contrôle de dispositif nommée Space High-Grade (SHP) en plastique pour les produits durcis aux radiations, TI a également présenté de nouveaux convertisseurs analogique-numérique (CAN) alignés sur la qualification SHP.

- Août 2022 -Microchip Technology (MCHP) a obtenu une subvention fédérale de 50 millions de dollars pour développer le processeur de nouvelle génération destiné au calcul des vols spatiaux. Choisi par le Jet Propulsion Laboratory de la NASA pour un projet de trois ans, Microchip sera le fer de lance de la conception d'un système informatique de vol spatial haute performance (HPSC). Ce HPSC innovant devrait offrir des capacités informatiques 100 fois plus puissantes que les systèmes actuels.

- mars 2022- STMicroelectronics a lancé une série de circuits intégrés de puissance, analogiques et logiques résistants aux radiations, logés dans des boîtiers en plastique à faible coût et jouant un rôle crucial dans les circuits électroniques des satellites. Les neuf premiers appareils de cette série comprennent un convertisseur de données, un régulateur de tension, un émetteur-récepteur LVDS, un pilote de ligne et cinq portes logiques utilisées dans divers systèmes, tels que la production et la distribution d'énergie, les ordinateurs de bord,télémétrietraqueurs d'étoiles et émetteurs-récepteurs. ST prévoit d'améliorer la série en intégrant des fonctionnalités supplémentaires dans les mois à venir, offrant ainsi aux concepteurs un plus large éventail de choix.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D et l'optimisation des services d'exploitation. De plus, il offre un aperçu de la part du marché, des tendances, de l’analyse régionale, de l’analyse des cinq forces du porteur et du paysage concurrentiel de diverses entreprises confrontées à la concurrence sur le marché. Il met également en lumière les développements clés de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport se concentre sur plusieurs autres facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,67 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

|

|

Par type

|

|

|

Par composant

|

|

|

Par géographie

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 1,43 milliard de dollars en 2025.

Le marché devrait afficher un TCAC de 8,67 % sur la période de prévision 2026-2034.

Le segment satellite a dominé le marché en raison de la demande croissante de services de communication et de navigation par satellite.

La valeur marchande en Amérique du Nord s'élevait à 0,64 milliard de dollars en 2025.

L’essor des constellations de satellites et les progrès technologiques dans les techniques de fabrication et de traitement des semi-conducteurs spatiaux devraient stimuler le marché.

Certains des principaux acteurs du marché sont Advanced Micro Devices, Inc., Infineon Technologies AG, Microchip Technology Incorporated, Texas Instruments Incorporated, STMicroelectronics N.V. et d'autres.

Les États-Unis ont dominé le marché en 2025.

Les perturbations de la chaîne d’approvisionnement et les tensions géopolitiques devraient freiner la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 206

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés