Taille, part et analyse de l’industrie du marché des infrastructures spatiales, par composant (satellites, station au sol, lanceurs et autres), par application (observation de la Terre, télécommunications, recherche et autres), par utilisateur final (agences commerciales, gouvernementales et privées) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

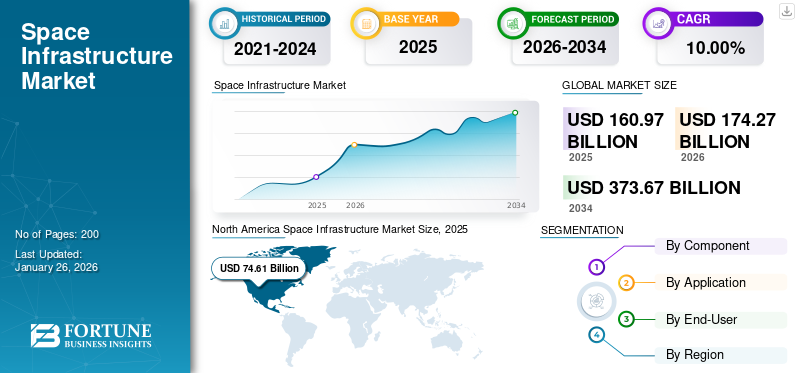

La taille du marché mondial des infrastructures spatiales était évaluée à 160,97 milliards USD en 2025. Le marché devrait passer de 174,27 milliards USD en 2026 à 373,67 milliards USD d’ici 2034, avec un TCAC de 10,00 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des infrastructures spatiales avec une part de marché de 46,35 % en 2025.

L'infrastructure spatiale englobe les installations, les technologies et les systèmes qui soutiennent diverses activités dans l'espace. Le marché fait partie intégrante de l’économie spatiale au sens large et comprend toutes les entités publiques et privées impliquées dans le développement et la fourniture de produits et services spatiaux.

Le développement des infrastructures spatiales est essentiel au renforcement des capacités dans divers secteurs, notamment les télécommunications, la navigation, les prévisions météorologiques et la recherche scientifique. À mesure que la demande de services spatiaux augmente, le besoin d’infrastructures robustes pour soutenir ces activités augmente également. Le marché des infrastructures orbitales joue un rôle central dans le développement des activités humaines dans l’espace en fournissant les cadres nécessaires à l’efficacité opérationnelle et à l’innovation au sein de l’économie spatiale.

Des entreprises telles que SpaceX et United Launch Alliance (ULA) fournissent l’infrastructure nécessaire au lancement de satellites en orbite. Ceux-ci offrent des services de communication et de données par satellite. De plus, des entités telles qu’Axiom Space et Blue Origin développent des plateformes de recherche et d’habitation dans l’espace.

La pandémie de COVID-19 a considérablement affecté le marché, entraînant des retards, des pertes financières et des changements structurels au sein du secteur. L'impact variait selon les différents segments, les petites et moyennes entreprises (PME) étant confrontées à des défis. La pandémie a mis en évidence les vulnérabilités du secteur spatial, affectant particulièrement les PME qui constituent une partie importante de l’industrie. Beaucoup de ces entreprises ont été aux prises avec des problèmes de trésorerie, ce qui a conduit à une consolidation potentielle du marché lorsque les grandes entreprises ont absorbé les PME ou que les petites entreprises ont complètement quitté le marché.

Aperçu

Le développement de ports spatiaux, notamment en Norvège et en Suède, constitue une avancée significative pour l’Arctique, où les infrastructures de communication terrestres traditionnelles sont limitées. Le développement de ports spatiaux en Norvège et en Suède vise à faciliter les lancements de petits satellites et à améliorer la connectivité dans les zones traditionnellement mal desservies par les réseaux de communication terrestres.

- Port spatial d'Andoya (Norvège) -En 2021, le gouvernement norvégien a décidé d'accorder une aide financière budgétaire au port spatial d'Andoya, situé sur la côte nord de la Norvège, pour créer une base de lancement de petits satellites. Andoya Space a fourni les services pour l'infrastructure de lancement, tandis que les entreprises ont facilité les lancements pour les clients internationaux.

- Port spatial d'Esrange (Kiruna en Suède) -Esrange est située à l'extrême nord de la Suède, au-delà du cercle polaire arctique. Le centre spatial a lancé des fusées pour les études en microgravité et atmosphériques ainsi que des ballons à haute altitude pour l'astronomie, l'analyse atmosphérique et les tests de chute d'engins spatiaux et aériens. En octobre 2020, le gouvernement suédois a annoncé la création de la capacité de lancer de petits satellites depuis Esrange.

Défis

L’expansion des ports spatiaux présente des risques pour les écosystèmes fragiles de l’Arctique. Les préoccupations incluent la pollution sonore, la contamination de l'air et de l'eau due aux lancements de fusées et la perturbation potentielle de l'habitat de la faune, en particulier des espèces menacées. La gestion efficace de ces défis nécessite une collaboration internationale solide, en particulier par le biais d’organismes tels que le Conseil de l’Arctique, pour garantir que les développements s’alignent sur les objectifs de développement durable et répondent aux préoccupations communes à tous les pays. Les activités opérationnelles de ces ports spatiaux peuvent perturber les industries locales, notamment la pêche et le tourisme.

Par exemple, les opérations de lancement d'Andoya Space nécessitent l'activation de zones de sécurité, qui peuvent limiter l'accès à des zones de pêche cruciales pendant des saisons clés, comme la pêche à la morue en hiver. Cela pose un défi pour équilibrer les activités des ports spatiaux avec les moyens de subsistance des communautés locales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES INFRASTRUCTURES SPATIALES

- Taille du marché en 2025 : 160,97 milliards de dollars

- Taille du marché en 2026 : 174,27 milliards de dollars

- Taille du marché prévue pour 2034 : 373,67 milliards de dollars

- TCAC : 10,00 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 46,35 % en 2025.

- Le segment des stations au sol représentait une part de 38,39 % en 2026.

- Le segment de l'observation de la Terre détenait une part de 37,11 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 74,61 milliards de dollars en 2025 (part de 46,35 %) et devrait atteindre 81,36 milliards de dollars en 2026.

Europe

L’Europe a atteint 35,84 milliards USD en 2025 (part de 22,27 %) et devrait atteindre 38,86 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 25,08 milliards de dollars en 2025 (part de 15,58 %) et devrait atteindre 27,06 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 69,22 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 5,54 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les progrès technologiques, les investissements du secteur privé et la demande croissante de données spatiales transforment le marché

L’avancement des technologies, telles que les systèmes de lancement réutilisables, les SmallSats (satellites de faible poids et de faible taille, généralement inférieurs à 2 600 livres), et les CubeSats (satellites miniaturisés de forme cubique) contribuent de manière significative à la croissance du secteur des infrastructures spatiales. Une telle innovation a réduit les coûts associés à la création de nouveaux systèmes spatiaux et au lancement de charges utiles en orbite, permettant ainsi à un plus large éventail d’organisations de s’engager sur le marché. Les progrès des SmallSats et des CubeSats ont considérablement accru l'intérêt des entreprises privées et des organisations gouvernementales pour le financement de ce secteur, car ils offrent un accès plus rentable à l'espace et à des modèles commerciaux innovants, y compris les constellations.

Un autre facteur clé contribuant à la croissance du marché a été l’augmentation des investissements du secteur privé. Un grand nombre de sociétés de capital-risque et de sociétés de capital-investissement investissent dans l'industrie spatiale, et des entreprises privées entrent sur le marché pour proposer des produits et services liés à l'espace. Fin 2022, l’industrie spatiale mondiale avait attiré environ 272 milliards de dollars d’investissements en capital-investissement dans 1 791 entreprises distinctes depuis 2013. Dans le même temps, les investissements dans le domaine de la sécurité nationale connaissent également une croissance rapide. Par exemple, aux États-Unis, le budget spatial de sécurité nationale de l’exercice 23 a consacré 20,8 milliards de dollars aux comptes d’investissement dans l’espace de sécurité nationale, soit une augmentation de 19,5 % par rapport à l’exercice 22.

Des entreprises telles que SpaceX, Blue Origin et Relativity Space investissent leurs ressources dans la création et la commercialisation de technologies innovantes, telles que des lanceurs réutilisables. Par exemple, SpaceX a obtenu environ 2 milliards de dollars en 2022 avec un programme audacieux pour 2023 qui comprend 87 lancements de fusées, des initiatives d’exploration lunaire en cours et la croissance du service Internet Starlink. Ces entreprises privées se développent également dans différents secteurs, notamment les services par satellite.

Le secteur des données spatiales en tant que service, en pleine expansion, dans lequel des sociétés spécialisées fournissent des données de haute qualité à leurs clients, est un autre contributeur majeur à la croissance du marché des infrastructures spatiales. Les entités gouvernementales, les entreprises privées et les organismes de recherche utilisent progressivement les données spatiales pour faciliter diverses applications, notamment l’Internet par satellite. Les fournisseurs de services de communication et d’observation de la Terre devraient bénéficier des données produites par les satellites. Les entreprises spatiales spécialisées peuvent construire, posséder et gérer des satellites, fournissant des données et des communications aux clients et permettant aux utilisateurs finaux de se concentrer sur l'amélioration de leur activité principale. Cette solution permet aux clients de s'abonner à des services de données spatiales avec des ensembles de données personnalisés pour des cas d'utilisation spécifiques.

Restrictions du marché

L'incertitude économique, la réglementation du spectre et les barrières technologiques entravent l'expansion du marché

Une incertitude économique plus large pourrait entraver les investissements dans les initiatives d’infrastructure spatiale, en particulier dans le secteur de l’espace en tant que service (SPaaS). Les entreprises peuvent être réticentes à allouer des ressources en période de déclin économique, ce qui a un impact sur l’expansion globale du marché.

Le marché croissant de la connectivité Direct-to-Device (D2D) est confronté à des défis liés à la réglementation du spectre, qui peuvent restreindre le potentiel opérationnel des services par satellite et poser des obstacles aux nouveaux arrivants cherchant à mettre en œuvre leurs technologies. La nécessité de structures réglementaires rigoureuses pour superviser les efforts spatiaux privés peut freiner la rapidité de l’innovation et des investissements. Bien que les pays, dont l’Inde, progressent avec de nouvelles stratégies, le scénario mondial continue d’être divisé, entravant la coopération internationale.

La création de technologies et d’infrastructures satellitaires sophistiquées nécessite des investissements financiers importants. Les dépenses liées au lancement de satellites et aux infrastructures de support peuvent être difficiles pour de nombreuses startups et petites entreprises. À mesure que le secteur évolue vers des systèmes cohérents, les entreprises établies pourraient avoir du mal à s’adapter aux modèles commerciaux et aux technologies émergents. Ce changement peut créer des problèmes dans la mesure où les entreprises traditionnelles sont en concurrence avec les startups qui utilisent des solutions créatives.

Opportunités de marché

Les efforts du gouvernement pour faire progresser et financer les infrastructures spatiales offrent d’importantes opportunités de croissance

La croissance du marché est associée à des mises à jour continues et à des progrès significatifs survenus dans le monde entier. Cela comprend l’essai d’un nouveau système de fusée, le déploiement d’un satellite de pointe et une mission robotique atterrissant avec succès sur la Lune.

Le Forum économique mondial prévoit que l’économie spatiale mondiale atteindra 1 800 milliards de dollars d’ici 2035 (en tenant compte de l’inflation), contre 630 milliards de dollars en 2023. Cela inclut les applications « de base » – notamment celles pour les satellites, les lanceurs et les services tels que la diffusion de télévision ou de GPS – et les applications « de portée » – dans lesquelles la technologie spatiale aide les entreprises de divers secteurs à générer des revenus. Par exemple, Uber dépend de l'intégration des signaux satellite ettéléphone intelligentdes puces pour relier les conducteurs aux passagers et offrir une navigation dans chaque ville.

Selon le Forum économique mondial, en 2023, les applications de base représentaient 330 milliards de dollars, soit plus de 50 % de l'économie spatiale mondiale, tandis que les applications de portée totalisaient 300 milliards de dollars. Le taux de croissance annuel prévu pour les applications de base et de portée est le double du taux de croissance du PIB prévu pour les dix prochaines années. En comparaison, les projections de valeur du spatial ressemblent à celles des semi-conducteurs (évaluées à environ 600 milliards de dollars en 2021, avec une croissance annuelle de 6 à 8 % sur les années 2030). Ils représentent environ 50 % des prévisions pour le secteur mondial des paiements (qui devrait atteindre 3 200 milliards de dollars de revenus d’ici 2027).

Les facteurs qui alimentent l’expansion de l’économie spatiale comprennent le besoin d’une connectivité améliorée grâce aux satellites, un besoin croissant de services de positionnement et de navigation sur les smartphones et une demande croissante d’informations basées sur l’IA et l’apprentissage automatique. Ces avancées offrent des avantages accrus à un plus large éventail de parties prenantes, englobant des entreprises de secteurs allant de l’alimentation et des boissons aux transports.

TENDANCES DU MARCHÉ DES INFRASTRUCTURES SPATIALES

Les progrès de la fabrication additive et l’intégration de l’IA et du ML transforment considérablement le marché

La fabrication additive, communément appeléeimpression 3D, révolutionne l'industrie aérospatiale en permettant la production de composants à la demande. Cette technologie permet de créer des pièces directement à partir de conceptions numériques, ce qui peut réduire considérablement les délais de livraison et améliorer la flexibilité des missions.

En minimisant les déchets et en autorisant des géométries complexes, la fabrication additive peut réduire les coûts de production. La fabrication traditionnelle entraîne souvent un gaspillage de matériaux important en raison des processus soustractifs. En revanche, les techniques additives peuvent atteindre un ratio buy-to-fly proche de 1:1, comparé à des ratios aussi élevés que 10:1 dans les méthodes conventionnelles. Des composants plus légers contribuent à réduire la consommation de carburant et à augmenter la capacité de charge utile. La fabrication additive permet de concevoir des structures légères sans compromettre la résistance, ce qui est crucial pour les applications aérospatiales.

- La récente collaboration entre LEAP 71 et The Exploration Company se concentre sur l'utilisation de la fabrication additive pour les moteurs de fusée hautes performances, indiquant une évolution vers des méthodes de production plus innovantes et plus rentables dans l'exploration spatiale.

L’intégration de l’IA et du ML dans les systèmes satellitaires et les processus de fabrication additive améliore encore l’efficacité opérationnelle. Les algorithmes d’IA peuvent analyser de grandes quantités de données générées au cours des processus de fabrication, garantissant ainsi le contrôle qualité et optimisant les flux de production. Cela conduit à une plus grande fiabilité des performances des composants.

L’IA peut rationaliser la phase de conception en optimisant les pièces spécifiquement pour la fabrication additive, réduisant ainsi la complexité et l’utilisation des matériaux tout en accélérant les délais de mise sur le marché.Apprentissage automatiqueles modèles sont flexibles car ils peuvent s'adapter en fonction de données de performances réelles, conduisant à des améliorations continues dans la conception des composants et les processus de fabrication.

Ces progrès améliorent non seulement l’efficacité de la production de composants spatiaux, mais permettent également une planification et une exécution plus flexibles des missions. À mesure que l’industrie aérospatiale continue d’adopter ces technologies, le potentiel d’innovation et de réduction des coûts augmente considérablement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Le segment des stations au sol a dominé le marché en raison de la demande croissante de services par satellite

Par composant, le marché est classé en satellites, stations au sol, lanceurs et autres.

En 2026, le segment des stations au sol devrait dominer le marché avec une part de 38,39 % et sera le segment à la croissance la plus rapide pour la période 2026-2034. Les stations au sol sont essentielles aux opérations de télémétrie, de suivi et de commande, qui sont essentielles au maintien des fonctionnalités des satellites et à la transmission des données. Divers acteurs clés exploitent le modèle de service par satellite, augmentant rapidement le nombre de stations au sol opérationnelles.

Le segment satellite devrait afficher une croissance significative au cours de la période de prévision. Les applications des satellites se diversifient au-delà des services de communication traditionnels et incluent l'observation de la Terre, la surveillance du climat et les utilisations militaires. Cette expansion stimule davantage les investissements et l'intérêt pour le déploiement de satellites, car divers secteurs reconnaissent la valeur des données satellitaires.

Par analyse d'application

La demande croissante de surveillance environnementale renforce le besoin d’observation de la Terre sur le marché

En fonction des applications, le marché est segmenté en observation de la Terre, télécommunications, recherche et autres.

Le segment de l’observation de la Terre devrait détenir une part de marché dominante de 37,11 % en 2026 et sera le segment à la croissance la plus rapide pour la période 2026-2034. L’accent est de plus en plus mis à l’échelle mondiale sur les questions environnementales, telles que le changement climatique, la déforestation et la gestion des catastrophes. Les gouvernements et les organisations s’appuient de plus en plus sur les données d’observation de la Terre par satellite pour surveiller efficacement ces défis. Par exemple, en juin 2023, la Commission européenne a mis en œuvre des réglementations exigeant des informations géographiques détaillées pour suivre les produits associés à la déforestation, stimulant ainsi la demande de services d’observation de la Terre. Le segment est en passe de détenir 37 % de part de marché en 2025.

Le segment des télécommunications devrait connaître une croissance significative au cours de la période d’étude. Les progrès des technologies de communication, tels que les systèmes de satellites à haut débit (HTS) et d'orbite terrestre basse (LEO), améliorent l'efficacité et la capacité des télécommunications par satellite. Ces innovations permettent de proposer des modèles de tarification compétitifs pour les services à large bande, ce qui attire davantage d'utilisateurs et stimule le marché mondial.

Le segment de la recherche devrait enregistrer un TCAC significatif de 9,83 % au cours de la période de prévision (2026-2034).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

L'expansion de nouveaux marchés dans les régions en développement a stimulé la croissance du segment commercial

Par utilisateur final, le marché est classé en agences commerciales, gouvernementales et privées.

Le segment commercial devrait représenter 43,52 % du marché en 2026. L’essor de nouveaux marchés, notamment dans les régions en développement, contribue à la croissance des applications commerciales dans les infrastructures spatiales. À mesure que les économies se développent et s’urbanisent, le besoin de services par satellite s’accroît pour soutenir le développement des infrastructures, la logistique et gestion de la chaîne d'approvisionnement. Les entreprises investissent dans la technologie satellitaire pour obtenir des avantages concurrentiels sur ces marchés émergents. Le segment devrait atteindre 43 % de part de marché en 2025.

Le segment gouvernemental devrait afficher une croissance modérée au cours de la période d’étude. Les gouvernements du monde entier investissent massivement dans les infrastructures spatiales à des fins de sécurité nationale, notamment dans les capacités de surveillance, de reconnaissance et de communication. L’importance croissante accordée aux dépenses de défense a entraîné une demande accrue de satellites capables de soutenir les opérations militaires et la collecte de renseignements. Ce segment devrait croître avec un TCAC considérable de 9,75 % au cours de la période de prévision (2026-2034).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES INFRASTRUCTURES SPATIALES

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Space Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 74,61 milliards de dollars en 2025, capturant 46,35 % de la part de marché mondiale, et devrait atteindre 81,36 milliards de dollars en 2026. Les États-Unis devraient dominer le marché au niveau national dans la région. L'Amérique du Nord abrite de grandes entreprises telles que SpaceX, Blue Origin et Boeing, qui sont à l'avant-garde des lancements de satellites, de la logistique spatiale et des technologies innovantes. La région bénéficie d'investissements gouvernementaux substantiels par l'intermédiaire de la NASA et du ministère de la Défense, ce qui stimule les progrès en matière d'entretien des satellites et de ravitaillement en orbite. La présence d’une infrastructure technologique robuste soutient la recherche et le développement dans les technologies spatiales. L'accent mis sur les mégaconstellations commerciales, comme Starlink de SpaceX, a créé une énorme demande de services par satellite, renforçant ainsi la position de leader de l'Amérique du Nord. L’infrastructure spatiale américaine évolue rapidement pour répondre aux demandes croissantes en matière de sécurité nationale, d’activités spatiales commerciales et d’exploration scientifique. Le gouvernement investit massivement dans la modernisation des installations de lancement, telles que Cap Canaveral et la base spatiale de Vandenberg, afin de répondre au volume et à la complexité croissants des lancements orbitaux. Le marché américain devrait atteindre 69,22 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 35,84 milliards de dollars, soit 22,27 % du marché mondial, et devrait atteindre 38,86 milliards de dollars en 2026. L'Europe devrait détenir une part de marché importante au cours de la période de prévision, tirée par des investissements croissants dans un large éventail d'applications, notamment l'observation de la Terre, les télécommunications et la recherche scientifique. La région dispose de partenariats et d'initiatives internationales solides dirigées par l'Agence spatiale européenne (ESA). L'ESA collabore à des projets majeurs tels que le programme Artemis de la NASA et diverses missions lunaires, renforçant ainsi les capacités de l'Europe en matière d'infrastructure spatiale. Le marché britannique devrait atteindre 12,54 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,88 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 25,08 milliards de dollars en 2025, soit 15,58 % du marché mondial, et devrait atteindre 27,06 milliards de dollars en 2026. Des pays comme la Chine, l'Inde et le Japon investissent considérablement dans leurs programmes spatiaux avec des objectifs ambitieux en matière de déploiement de satellites, d'exploration lunaire et d'activités spatiales commerciales. La région a connu une augmentation de la participation du secteur privé aux technologies spatiales. Les entreprises de la région Asie-Pacifique sont de plus en plus impliquées dans la fabrication et les services de lancement de satellites, capitalisant sur la demande croissante de données de connectivité et d’observation de la Terre. Cette tendance positionne l’Asie-Pacifique comme un acteur clé de l’économie spatiale mondiale. Le marché japonais devrait atteindre 5,54 milliards USD d'ici 2026, le marché chinois devrait atteindre 12,3 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,07 milliards USD d'ici 2026.

Reste du monde

Le marché dans le reste du monde a atteint 25,44 milliards de dollars en 2025, soit 15,80 % du chiffre d'affaires total du marché, et devrait atteindre 26,99 milliards de dollars en 2026. Les régions en dehors de l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique émergent progressivement comme des marchés potentiels pour les infrastructures spatiales. Des pays d'Amérique du Sud et certaines régions d'Afrique ont commencé à investir dans la technologie satellitaire, principalement à des fins de télécommunications et d'observation de la Terre. Les initiatives gouvernementales visant à renforcer les capacités nationales en matière de technologie spatiale sont de plus en plus courantes dans ces régions. Par exemple, les investissements dans les communications par satellite peuvent contribuer à améliorer la connectivité et soutenir les efforts de développement économique.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’intégration de technologies avancées pour s’implanter solidement

Les principaux acteurs du marché des infrastructures spatiales ont connu une croissance considérable ces dernières années, alors que de nombreux acteurs se font concurrence pour tirer parti des opportunités croissantes dans l'exploration spatiale, les communications par satellite et d'autres domaines associés. Des entreprises telles que SpaceX ont franchi de nombreuses étapes, notamment la création des fusées Falcon 1, Falcon 9, Falcon Heavy et du vaisseau spatial Dragon. SpaceX a profondément modifié le marché en lançant une technologie de fusée réutilisable, en réduisant les dépenses de lancement et en créant de nouvelles opportunités pour les projets spatiaux commerciaux.

LISTE DES PRINCIPALES ENTREPRISES D'INFRASTRUCTURES SPATIALES PROFILÉES

- Airbus SE (Pays-Bas)

- Astra Space Inc. (États-Unis)

- Beijing Commsat Technology Development Co. Ltd. (Chine)

- Blue Origin LLC (États-Unis)

- Boeing (États-Unis)

- Société chinoise des sciences et technologies aérospatiales (Chine)

- Société Dynamique Générale(NOUS.)

- Hedron (Royaume-Uni)

- Hindustan Aeronautics Limited (Inde)

- Honeywell International Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025–L'Organisation indienne de recherche spatiale (ISRO) a commencé la construction de son deuxième port spatial à Kulasekarapattinam, Tamil Nadu, spécialement conçu pour les missions de petits lanceurs de satellites (SSLV).

- août 2024 –BP America a conclu un pacte avec la NASA pour collaborer sur des objectifs communs en matière d'exploration spatiale et de production d'énergie. Aux termes de l'accord, les deux parties échangeront des technologies numériques et des connaissances spécialisées acquises au cours d'années de travail dans des conditions difficiles.

- juin 2023–Sierra Space, une importante entreprise spatiale commerciale développant le premier cadre commercial et technologique complet dans l'espace, a reçu un accord Space Act (SAA) de la NASA dans le cadre du deuxième programme Collaborations for Commercial Space Capabilities (CCSC-2).

- avril 2023 –Northrop Grumman Corporation a finalisé la conception de sa couche de transport Tranche 1 (T1TL), qui est un composant du réseau en orbite terrestre basse de l'Agence de développement spatial. L’objectif était de créer un dispositif qui relaie les informations essentielles nécessaires pour aider rapidement et en toute sécurité les forces américaines sur le terrain, de manière efficace et rapide.

- septembre 2022–Space Foundation, un groupe de défense à but non lucratif créé en 1983 pour l'écosystème spatial mondial, et Singapore Space & Technology Limited (SSTL) ont récemment conclu un protocole d'accord visant à renforcer les collaborations dans la recherche en sciences spatiales, les initiatives éducatives, l'innovation et les efforts liés à l'espace.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les infrastructures spatiales décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. Le rapport fournit une analyse détaillée des informations sur le marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les applications, la capacité de charge utile, les contrats à long terme et à court terme et les lancements spatiaux. En plus de cela, le rapport offre un aperçu des tendances du marché et des tendances de la chaîne d’approvisionnement et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par composant

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 160,97 milliards de dollars en 2025 et devrait atteindre 373,67 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 10,00 % au cours de la période de prévision (2026-2034).

Les dix principaux acteurs du secteur sont Airbus SE (Pays-Bas), Astra Space Inc. (États-Unis), Beijing Commsat Technology Development Co. Ltd. (Chine), Blue Origin LLC (États-Unis), Boeing (États-Unis), China Aerospace Science and Technology Corporation (Chine), General Dynamics Corporation (États-Unis), Hedron (Royaume-Uni), Hindustan Aeronautics Limited (Inde) et Planet Labs (États-Unis).

Les États-Unis ont dominé le marché en 2025.

Par application, le segment de l’observation de la Terre est leader du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.