Taille, part et analyse de l’industrie du marché de l’exploitation minière spatiale, par corps céleste (astéroïdes, Lune et Mars), par type de ressources (métaux, eau/glace, hélium-3, éléments de terres rares et autres), par technologie (exploitation minière robotique, missions assistées par l’homme et ISRU (utilisation des ressources in situ)), par application (propulseur, survie, exportation vers la Terre, matériaux de construction et autres) et prévisions régionales, 2026-2034

Taille du marché de l’exploitation minière spatiale et perspectives d’avenir

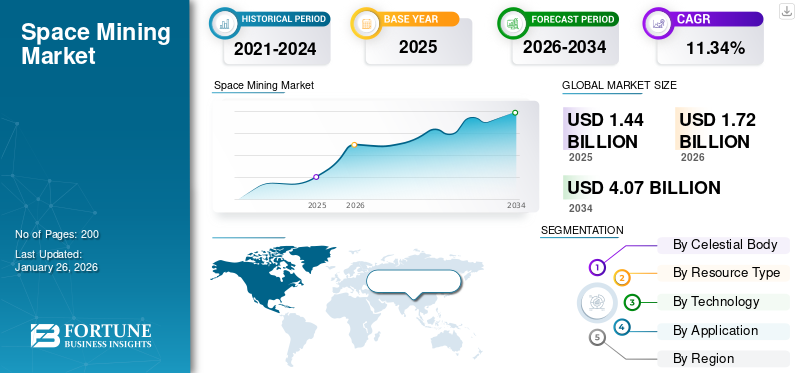

La taille du marché mondial de l’exploitation minière spatiale était évaluée à USD1,44milliards de dollars en 2025. Le marché devrait passer de USD1,72milliards en 2026 en USD4.07milliards d’ici 2034, affichant un TCAC de11h34% au cours de la période de prévision. L'Amérique du Nord a dominé leInvestissement ESGmarché avec une part de marché de72,25%en 2025.

L'exploitation minière spatiale fait référence au processus d'extraction et d'utilisation des ressources obtenues à partir de corps célestes, notamment la Lune, les astéroïdes et Mars. Le principal objectif de l’exploitation minière spatiale est d’extraire et de fournir des matériaux destinés au carburant, au maintien de la vie et à la construction dans l’espace. L’exploitation minière spatiale devrait réduire les coûts de lancement et rendre les missions dans l’espace lointain plus durables. Les principales cibles des missions minières sont la glace d'eau polaire lunaire, des astéroïdes géocroiseurs riches en métaux du groupe du platine.

Les principales agences gouvernementales et spatiales impliquées dans l'industrie, notamment la NASA, l'Agence spatiale européenne (ESA), la JAXA (Japon), financent diverses missions telles que VIPER et Hayabusa, qui sont utilisées pour cartographier et tester l'extraction des ressources. De plus, des acteurs privés clés tels qu'AstroForge et ispace développent des technologies d'échantillonnage d'astéroïdes et de fourniture de ressources lunaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’exploitation minière spatiale PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,44 milliard de dollars

- Taille du marché en 2026 : 1,72 milliard de dollars

- Taille du marché prévue pour 2034 : 4,07 milliards de dollars

- TCAC : 11,34 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’exploitation minière spatiale avec une part de 72,25 % en 2025.

- Le segment lunaire devrait représenter la plus grande part de marché de 61,26 % en 2026.

- Le segment eau/glace devrait capter la plus grande part de marché de 50,92 % en 2026.

Amérique du Nord

Évalué à 1,04 milliard de dollars en 2025, soutenu par de solides investissements publics et privés dans l'exploration spatiale et les technologies ISRU.

Europe

Évalué à 0,20 milliard de dollars en 2025, porté par des collaborations stratégiques et des investissements dans les technologies d'exploration lunaire et d'extraction de ressources.

Asie-Pacifique

Évalué à 0,15 milliard de dollars en 2025, stimulé par l'expansion des programmes d'exploration spatiale et des missions liées aux ressources lunaires en Chine, au Japon et en Inde.

NOUS.

Il devrait atteindre 1,13 milliard de dollars d’ici 2026, grâce au soutien des missions lunaires menées par la NASA et des investissements croissants du secteur privé.

Japon

Il devrait atteindre 0,02 milliard de dollars d’ici 2026, grâce à une participation croissante aux initiatives d’exploration spatiale et d’utilisation des ressources.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la demande de métaux critiques, de minéraux rares et d’éléments de terres rares pour propulser la croissance du marché

L’augmentation de la demande de métaux critiques et de minéraux rares devrait constituer un moteur majeur du marché au cours de la période de prévision. Ces matériaux comprennent le platine,nickel, cobalt et autres éléments de terres rares. Ces matériaux sont essentiels pour les industries de haute technologie telles que l’électronique, les énergies renouvelables et les véhicules électriques. Les réserves de ces métaux étant limitées sur Terre et concentrées dans quelques pays, cela devrait créer des problèmes d’approvisionnement.

- Par exemple, en février 2025, AstroForge, une société aérospatiale basée en Californie, a lancé sa mission Odin dans le cadre de son plan ambitieux visant à extraire les métaux précieux des astéroïdes.

Par conséquent, l’augmentation de la demande de métaux critiques et de métaux des terres rares nécessaires aux industries de haute technologie, associée aux limitations liées à l’exploitation minière terrestre, stimule la croissance du marché au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Coût élevé et complexité technique pour restreindre l’expansion du marché

L’une des contraintes majeures auxquelles le marché est confronté est le coût élevé et la complexité technique du développement et de l’exploitation de missions d’extraction de ressources extraterrestres. Les activités minières sur la Lune, les astéroïdes et autres corps célestes nécessitent desvaisseau spatial, des systèmes robotiques et des équipements de traitement capables de résister à des conditions extrêmes telles que les radiations, le vide et de graves fluctuations de température. La conception, les tests et le déploiement de telles technologies nécessitent des investissements importants et une expertise en ingénierie de pointe.

OPPORTUNITÉS DE MARCHÉ

Développement d’infrastructures et de services d’utilisation des ressources in situ (ISRU) pour créer des opportunités de croissance lucratives

À mesure que les missions sur la Lune et dans l’espace lointain se multiplient, les entreprises ont une opportunité importante de concevoir, construire et exploiter des systèmes ISRU qui convertissent les matériaux extraits en produits utilisables tels que l’oxygène, les agrégats de construction et les blocs de protection contre les radiations. L’établissement d’usines de traitement sur la Lune devrait réduire les dépenses de mission des agences spatiales et des entreprises spatiales du secteur privé, car elle réduit le réapprovisionnement en matériaux depuis la Terre. De telles installations peuvent ensuite être utilisées pour concevoir des habitats lunaires, des aires d'atterrissage et des panneaux solaires afin de faciliter les séjours de longue durée lors des missions spatiales. De plus, de nombreuses agences spatiales investissent dans le développement de missions et de programmes visant à tester des technologies d'utilisation des ressources in situ (ISRU).

- Par exemple, en septembre 2025, l’Agence spatiale européenne (ESA) développe une mission sur la surface lunaire pour tester les technologies d’utilisation des ressources in situ (ISRU). Son objectif principal est de prouver d’ici 2025 que l’oxygène et éventuellement l’eau peuvent être produits directement à partir du sol lunaire (régolithe).

TENDANCES DU MARCHÉ MINIER SPATIAL

La montée en puissance de l’intégration de la robotique et des systèmes autonomes pour l’extraction de ressources hors Terre est une tendance importante du marché

Une tendance notable du marché dans l’industrie minière spatiale est l’intégration croissante de la robotique et des systèmes autonomes pour l’extraction des ressources hors Terre. L’extraction de ressources des environnements lunaires et astéroïdes étant extrêmement difficile et dangereuse, de nombreuses entreprises et agences spatiales se concentrent sur le développement et l’utilisation de robots avancés pour cette procédure.

- Par exemple, en mars 2025, la Chine a dévoilé le « Interstellar Miner », un robot bionique à six pattes construit par l’Université chinoise des mines et de la technologie pour exploiter les ressources de la Lune et des astéroïdes proches de la Terre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Ces technologies se concentrent sur l’amélioration de l’efficacité, la réduction des risques de mission et la réduction des coûts en réduisant le besoin d’intervention humaine dans le processus/tâche d’extraction des ressources. De plus, on constate une implication croissante des agences spatiales privées comme Asteroids dans cette tendance par la création de systèmes robotiques capables de prospecter et d'échantillonner des astéroïdes. Tous ces facteurs devraient présenter des opportunités de croissance significatives pour la croissance du marché de l’exploitation minière spatiale.

LES DÉFIS DU MARCHÉ

Absence d’un cadre juridique clair et unifié pour entraver la croissance du marché

L’absence d’un cadre réglementaire clair et unifié pour le fonctionnement de l’industrie minière spatiale constitue un obstacle majeur à la croissance du marché. Actuellement, le Traité sur l'espace extra-atmosphérique de 1967 guide l'espace extra-atmosphérique et interdit toute appropriation nationale ou revendication des corps célestes, mais il ne définit pas non plus les droits de propriété commerciale. Une telle ambiguïté dans la définition entraîne une incertitude pour les entreprises quant à la propriété légale des corps célestes ou autres. Certains pays, comme les États-Unis, le Luxembourg, les Émirats arabes unis (EAU) et le Japon, ont introduit des lois nationales reconnaissant la propriété privée des ressources spatiales, mais ces règles ne sont pas universellement acceptées. Par conséquent, l’absence d’un régime juridique accepté à l’échelle mondiale devrait favoriser l’innovation et l’expansion du marché.

Analyse de segmentation

Par corps céleste

La proximité de la Terre et l'abondance des ressources lunaires ont contribué à la croissance segmentaire

Sur la base des corps célestes, le marché est classé en astéroïdes, lune et mars.

Le segment lunaire devrait représenter la plus grande part de l’exploitation minière spatiale, soit 61,26 % en 2026. La croissance du segment est attribuée à sa proximité avec la Terre. Par conséquent, cela rend les missions plus rentables et techniquement réalisables par rapport aux astéroïdes ou à Mars. De plus, les missions lunaires fournissent des ressources précieuses telles que l'eau, la glace,hélium, et d'autres métaux qui peuvent aider au maintien des systèmes de survie et à la production de carburant nécessaires aux missions de longue durée des industries de l'espace lointain.

- Par exemple, le rover VIPER de la NASA devrait explorer le pôle Sud lunaire à la recherche de glace d’eau pour soutenir l’ISRU. La mission de démonstration ISRU de l’ESA vise à produire de l’oxygène à partir du régolithe lunaire d’ici 2025.

Le segment des astéroïdes est le segment du marché qui connaît la croissance la plus rapide au cours de la période de prévision en raison de la présence de métaux rares et de métaux du groupe du platine sur les astéroïdes, qui sont rares sur Terre. Des sociétés privées telles qu'AstroForge et Planetary Resources poursuivent activement des missions d'extraction d'astéroïdes, ce qui devrait alimenter la croissance du segment au cours de la période de prévision.

- Par exemple, en février 2025, AstroForge a lancé sa mission Odin pour extraire les métaux précieux des astéroïdes géocroiseurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de ressource

L’augmentation de la demande d’eau/de glace pour le maintien de la vie et le propulseur ont alimenté la croissance du segment

En termes de type de ressource, le marché est classé en métaux, eau/glace, hélium-3, éléments de terres rares et autres.

Le segment eau/glace devrait capter la plus grande part de 50,92 % du marché en 2026. L’eau agit comme une ressource essentielle pour soutenir la vie humaine dans l’espace, y compris la boisson, l’hygiène et la production d’oxygène. De plus, l’eau est divisée en hydrogène et oxygène pour créer du carburant pour fusée, ce qui réduit encore la dépendance au carburant transporté depuis la Terre pour la propulsion de la fusée.

- Les missions gouvernementales telles que le rover VIPER de la NASA et la mission de démonstration ISRU de l’ESA se concentrent sur la localisation et la récolte de glace d’eau, ce qui alimente la croissance de ce segment.

L’hélium-3 devrait être le segment qui connaît la croissance la plus rapide en raison de la demande croissante d’énergies propres alternatives. L'hélium-3 est un isotope rare avec des applications potentielles dans la fusion nucléaire propre, offrant une alternative énergétique à haute énergie et peu de déchets pour les besoins énergétiques futurs.

- Par exemple, en mai 2025, la startup Interlune, basée à Seattle, a annoncé un accord avec le ministère américain de l'Énergie pour livrer sur Terre l'hélium-3 récolté sur la Lune d'ici 2029. Le plan consiste à extraire trois litres d'hélium-3 du sol lunaire à l'aide d'une usine pilote sur la Lune.

Par technologie

L'automatisation et les opérations à distance ont complété la croissance du segment de l'exploitation minière robotisée

Sur la base de la technologie, le marché est segmenté en exploitation minière robotisée et ISRU (In-Situ Resource Utilization).

Le segment de l’exploitation minière robotisée devrait détenir la part de marché dominante de 57,83 % en 2026. Le segment est en croissance à mesure que l’exploitation minière robotisée est réalisée de manière intensive, car elle peut être réalisée dans des environnements difficiles, à faible gravité et à fort rayonnement, où la présence humaine est risquée et coûteuse. De plus, l’exploitation minière robotisée permet des excavations, des prélèvements d’échantillons et une manipulation de matériaux précis sans nécessiter une infrastructure de survie étendue.

Le segment ISRU (In-Situ Resource Utilization) devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Le segment est en croissance car il permet la conversion des matériaux extraits en produits utiles tels que l'oxygène, l'eau, le propulseur et les matériaux de construction directement sur la Lune ou sur d'autres corps célestes. La mission de démonstration ISRU de l’ESA (prévue pour 2025) extraira l’oxygène du régolithe lunaire, tandis que la NASA teste l’électrolyse du régolithe fondu pour produire de l’oxygène et des métaux sur la Lune.

Par candidature

L’importance stratégique de la production de carburant dans l’espace a propulsé la croissance du segment

En fonction des applications, le marché est segmenté en propulseur, matériel de survie, exportation vers la terre, matériaux de construction et autres.

Le segment des propulseurs devrait représenter la plus grande part de marché de l’exploitation minière spatiale, soit 40,81 % en 2026, en raison de l’augmentation de la demande de production de carburant dans l’espace afin de réduire la nécessité de lancer du carburant depuis la Terre. L'accent est mis sur la production de carburant dans l'espace pour réduire les coûts de mission et promouvoir une exploration spatiale plus profonde.

- Par exemple, en septembre 2025, Blue Origin a annoncé l’achèvement de la revue critique de la conception de Blue Alchemist, un système d’utilisation des ressources dans l’espace. À l’avenir, il extraira l’oxygène du régolithe lunaire pour créer de l’oxygène de qualité propulseur qui pourra ravitailler les vaisseaux spatiaux sur la Lune.

En 2024, le segment des matériaux de construction devrait croître avec le TCAC le plus rapide du marché, en raison de la demande croissante de matériaux de construction pour l'établissement de bases lunaires et d'habitats dans l'espace lointain nécessitant des matériaux de construction importants. Le segment des matériaux de construction connaît une croissance rapide à mesure que les agences spatiales et les entreprises privées investissent dans des technologies permettant de produire et d'utiliser des matériaux locaux.

Perspectives régionales du marché de l’exploitation minière spatiale

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

AMÉRIQUE DU NORD

L’Amérique du Nord a dominé le marché avec une valorisation de 1,04 milliard USD en 2025 et devrait atteindre 1,25 milliard USD en 2026. La région Amérique du Nord détenait la part dominante et connaît une croissance significative. Le marché en Amérique du Nord connaît une croissance grâce aux investissements élevés réalisés à la fois par des agences gouvernementales telles que la NASA et des entreprises privées telles que Blue Origin. Les pays de la région, comme les États-Unis, ont été à l’avant-garde de l’exploration spatiale et du développement technologique, avec de nombreuses missions axées sur la compréhension et l’utilisation des ressources spatiales. Le marché américain devrait atteindre 1,13 milliard de dollars d’ici 2026.

- Par exemple, le programme Artemis de la NASA, visant à ramener des humains sur la Lune, devrait augmenter considérablement la demande de technologies d'utilisation des ressources in situ (ISRU) et d'opérations minières lunaires.

EUROPE

En 2025, le marché européen s'élevait à 0,2 milliard de dollars, soit 13,61 % de la demande mondiale, et devrait atteindre 0,23 milliard de dollars en 2026. L'Europe devrait connaître une croissance notable au cours de la période de prévision. La croissance est tirée par des collaborations stratégiques et le développement des infrastructures. Des pays de la région Europe, comme l’Allemagne, le Royaume-Uni et les Pays-Bas, investissent dans des initiatives d’exploration spatiale. De tels efforts devraient créer des partenariats solides entre les agences gouvernementales et les entreprises privées, bénéfiques pour l'extraction des ressources et d'autres innovations technologiques sur le marché. Le marché du Royaume-Uni devrait atteindre 0,05 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 0,07 milliard de dollars d'ici 2026.

- Par exemple, le Second Space Resources Challenge (SRC), lancé en janvier 2025, est créé pour faire progresser les technologies d’excavation et de traitement du régolithe lunaire.

ASIE PACIFIQUE

La région Asie-Pacifique a accaparé 10,65 % du marché mondial en 2025, générant 0,15 milliard de dollars de revenus, et devrait atteindre 0,19 milliard de dollars en 2026. La région Asie-Pacifique connaît une croissance constante du marché. Le marché est dû aux programmes spatiaux et aux missions d’exploration de divers pays comme la Chine, le Japon et l’Inde. Les programmes d'exploration spatiale lancés par la Chine, notamment les missions lunaires et les projets d'extraction d'astéroïdes, propulsent la croissance du marché dans la région. Le marché japonais devrait atteindre 0,02 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,08 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,02 milliard de dollars d'ici 2026.

Par exemple, en février 2025, la Chine a lancé la mission Chang'e-7, visant à explorer les ressources lunaires, ce qui devrait renforcer les capacités du pays en matière d'exploitation minière spatiale.

RESTE DU MONDE

En 2025, le reste du monde représentait 0,05 milliard de dollars, soit 3,49 % du marché mondial, et devrait atteindre 0,06 milliard de dollars en 2026. Au cours de la période de prévision, le reste du monde, qui comprend les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique, connaîtrait une croissance modérée dans cet espace de marché. Les pays du Moyen-Orient, comme les Émirats arabes unis, investissent dans l’exploration spatiale pour diversifier leurs économies.

- Par exemple, en mars 2025, l’Agence spatiale des Émirats arabes unis a achevé avec succès l’examen critique de la conception de sa mission des Émirats dans la ceinture d’astéroïdes (EMA).

De tels développements et réalisations renforcent la capacité du pays en matière d’exploration des astéroïdes, en vue d’éventuelles futures initiatives d’exploitation minière spatiale dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les missions stratégiques, l'innovation technologique et les collaborations public-privé soutiennent l'expansion du marché des acteurs clés

Le marché mondial de l’exploitation minière spatiale est influencé par une augmentation des investissements dans l’exploration de l’espace lointain et la prospection des astéroïdes et des ressources lunaires. Le marché est également stimulé par l’intérêt croissant des gouvernements et des entreprises privées pour l’utilisation des ressources in situ (ISRU). Les principaux acteurs de ce marché sont la NASA (via le programme Artemis), l'ESA, Blue Origin, Planetary Resources, AstroForge et Interlune, chaque entreprise contribuant par la conception d'engins spatiaux, le développement de robots miniers autonomes et des technologies d'extraction de ressources rentables.

Les entreprises proposent une large gamme de solutions telles que des systèmes de prospection robotisés, des atterrisseurs lunaires et astéroïdes, des modules ISRU et des technologies de traitement des ressources pour extraire l'eau, les métaux, l'hélium-3 et les éléments des terres rares. De plus, pour développer leur marché, ces entreprises clés investissent de plus en plus massivement dans la conception de robots avancés, de systèmes autonomes basés sur l’IA, le raffinage en orbite et d’autres technologies. En outre, les agences spatiales gouvernementales et les sociétés privées d'exploration spatiale s'associent rapidement sur des missions stratégiques visant à étendre les capacités opérationnelles et à réduire les coûts et les risques liés à l'extraction des ressources spatiales.

LISTE DES PRINCIPALES SOCIÉTÉS MINIÈRES SPATIALES PROFILÉES :

- NASA(NOUS.)

- ESA(France)

- Origine bleue(NOUS.)

- Ressources planétaires (États-Unis)

- AstroForge(NOUS.)

- Interlune (États-Unis)

- SpaceFab.US, Inc (États-Unis)

- Trans Astronautica Corporation (États-Unis)

- iSpace(Japon)

- Moon Express (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2025 : Le système Blue Alchemist de Blue Origin a terminé son examen critique de conception, faisant progresser les plans visant à transformer le régolithe lunaire en oxygène, en métaux et en panneaux solaires pour la production future de propulseurs.

- Mars 2025 : La startup AstroForge a confirmé sa sonde d’extraction d’astéroïdes Vestri et lancera la mission IM-3 d’Intuitive Machines, visant à échantillonner un astéroïde métallique proche de la Terre fin 2025.

- Février 2025 :La NASA a annoncé que la charge utile PRIME-1 de la mission IM-2 d’Intuitive Machines forera à la recherche de glace d’eau et analysera le sol lunaire pour tester l’extraction des ressources en oxygène et en carburant.

- Décembre 2024 :L'ispace japonais s'est associé à Magna Petra pour explorer l'extraction de l'hélium-3 du régolithe lunaire pour des applications d'énergie propre sur Terre.

- Octobre 2025 :Fleet Space Technologies a obtenu 150 millions de dollars pour mettre à l’échelle les outils satellitaires et d’IA destinés à la prospection minière, y compris la future cartographie des ressources lunaires.

COUVERTURE DU RAPPORT

L’analyse de la demande du marché mondial de l’exploitation minière spatiale fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. L’analyse du marché comprend une analyse des cinq forces du porteur qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et acquisitions. Le rapport sur le marché de l’exploitation minière spatiale englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de11h34% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par corps céleste, par type de ressource, par technologie, par application et région |

| Par corps céleste |

|

| Par type de ressource |

|

| Par Technologie |

|

| Par Application |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,44 milliard de dollars en 2025 et devrait atteindre 4,07 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,04 milliard de dollars.

Le marché devrait afficher un TCAC de 11,34 % au cours de la période de prévision 2026-2034.

Le segment de la lune a dominé le marché par corps céleste.

Les facteurs clés qui animent le marché sont la croissance du marché et l’augmentation de la demande de métaux critiques et de minéraux rares.

La NASA (États-Unis), l’ESA (Europe), Blue Origin (États-Unis), AstroForge (États-Unis) et d’autres comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés