Taille, part et analyse de l’industrie du marché de la médecine sportive, par type d’appareil (appareils chirurgicaux, dispositifs de reconstruction osseuse, dispositifs de soutien du corps, autres), par application (genou, tête et cou, épaule, cheville et pied, poignet et coude, autres) par utilisateur final (hôpitaux, cliniques spécialisées) et prévisions régionales, 2026-2034

Taille du marché de la médecine sportive

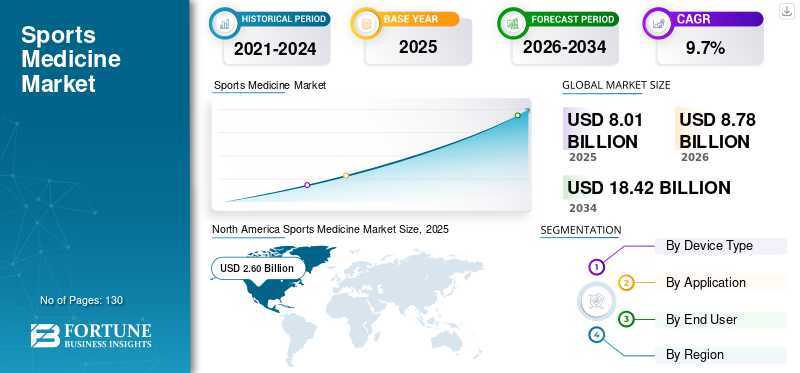

La taille du marché mondial de la médecine sportive était évaluée à 8,01 milliards USD en 2025. Le marché devrait passer de 8,78 milliards USD en 2026 à 18,42 milliards USD d’ici 2034, avec un TCAC de 9,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 41,53 % en 2025.

La croissance du marché mondial de la médecine sportive est stimulée par la participation croissante aux sports organisés, aux programmes de fitness et aux activités récréatives. La sensibilisation croissante à la prévention des blessures, à l’optimisation des performances et à la santé musculo-squelettique à long terme continue d’augmenter le nombre de patients dans tous les groupes d’âge. Les progrès technologiques en matière d’imagerie, de chirurgie mini-invasive et de solutions de réadaptation améliorent la précision du diagnostic et accélèrent la récupération. Ces facteurs renforcent collectivement la demande dans les milieux de soins cliniques et non cliniques.

L’expansion du marché est en outre soutenue par l’évolution démographique vers des populations vieillissantes actives et par une plus grande importance accordée au bien-être physique. Les ligues sportives professionnelles, les organisations militaires et les établissements d’enseignement continuent d’investir dans des programmes de gestion des blessures. L’augmentation des dépenses de santé et de la couverture d’assurance améliore l’accès aux traitements avancés, tandis que les modèles de soins fondés sur la valeur encouragent des parcours de guérison efficaces.

La taille du marché de la médecine sportive reflète une croissance équilibrée entre les segments chirurgicaux et non chirurgicaux. Les procédures orthopédiques, les thérapies régénératives et les technologies de réadaptation restent au cœur de la demande clinique. Les hôpitaux conservent leur leadership en matière de prestation de services, tandis que les cliniques spécialisées se développent grâce à une expertise ciblée et à l'efficacité des soins ambulatoires. L'intégration de la santé numérique prend de plus en plus en charge la surveillance, la conformité et la mesure des résultats.

Au niveau régional, l'Amérique du Nord est en tête de l'adoption grâce à des infrastructures et des cadres de remboursement solides, tandis que l'Europe bénéficie de systèmes de santé intégrés. L’Asie-Pacifique affiche la croissance la plus rapide, tirée par l’échelle démographique et l’augmentation des investissements dans les soins de santé. L'intensité concurrentielle reste élevée alors que les fabricants recherchent l'innovation, les partenariats et l'expansion géographique pour assurer leur positionnement sur le marché à long terme.

La croissance de l’industrie soutenue par une innovation continue et des applications cliniques en expansion. Les parties prenantes qui se concentrent sur les solutions fondées sur des preuves, la rentabilité et les résultats pour les patients sont en mesure de capturer une valeur durable. Ces dynamiques définissent le fondement stratégique de la croissance à long terme dans l’écosystème mondial de la médecine sportive. Une collaboration continue entre les fabricants, les cliniciens et les décideurs politiques influencera les taux d’adoption, l’alignement réglementaire et les voies d’innovation, façonnant le positionnement concurrentiel et les résultats de performance à long terme sur les marchés mondiaux de la santé.

L’incidence croissante des blessures sportives dans les pays développés et en développement devrait stimuler la croissance du marché mondial au cours de la période de prévision 2019-2026. Selon les données du National Safety Council (NSC), l'exercice et l'utilisation d'équipements d'exercice aux États-Unis ont entraîné environ 526 000 blessures en 2017. L'augmentation de l'adoption d'une carrière sportive, associée à une tendance croissante vers un mode de vie sain, devrait alimenter la demande de médecine du sport. Ceci, à son tour, sera de bon augure pour l’industrie de la médecine sportive.

La prévalence croissante de maladies chroniques, notamment les maladies cardiovasculaires et l’obésité, associée à la sensibilisation à un mode de vie sain, constitue l’un des principaux facteurs favorisant la participation à des activités sportives. Selon les Centers for Disease Control (CDC) des États-Unis, plus de 30 millions d’enfants et d’adolescents aux États-Unis participent à des sports organisés, dont un tiers souffrent de blessures sportives. En outre, certains facteurs qui alimentent la croissance du marché comprennent l’innovation constante de nouveaux produits dans les dispositifs de reconstruction et de chirurgie, ainsi que la demande croissante de chirurgies mini-invasives dans les pays développés et en développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la médecine sportive

- Taille du marché en 2025 : 8,01 milliards de dollars

- Taille du marché en 2026 : 8,78 milliards de dollars

- Taille du marché prévue pour 2034 : 18,42 milliards de dollars

- TCAC : 9,70 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la médecine sportive avec une part de 41,53 % en 2025.

- Le segment Genou représentait une part de marché importante de 36,8 %.

- Les appareils chirurgicaux détenaient une part importante des revenus en raison de leur rôle essentiel dans le traitement des blessures sportives et dans les procédures mini-invasives.

Amérique du Nord

L'Amérique du Nord a généré 2,60 milliards de dollars de revenus et continue de bénéficier d'une forte participation sportive, de centres orthopédiques en expansion et d'investissements croissants dans les technologies de médecine sportive.

Europe

L'Europe maintient une croissance constante du marché, soutenue par des systèmes de santé universels, l'adoption croissante de procédures chirurgicales avancées et une demande croissante de solutions de réadaptation.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, grâce à une sensibilisation croissante, à l’expansion des infrastructures de santé et à une demande croissante dans les économies en développement.

NOUS.

Le marché est soutenu par des volumes élevés de procédures, une adoption rapide de technologies innovantes, des politiques de remboursement favorables et un solide écosystème sportif professionnel.

Japon

La croissance du marché est tirée par une population vieillissante mais active, des technologies de santé avancées et une attention croissante portée aux soins préventifs et de réadaptation.

En savoir plus

Dynamique clé du marché (industrie de la médecine sportive)

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

« Prévalence croissante des blessures sportives pour alimenter la demande de médecine sportive »

Les blessures sportives comprennent la spondylolyse, les fractures, les foulures et les entorses, les dards, les lésions discales et la maladie de Scheuermann. Selon les statistiques sur les blessures sportives publiées par STANFORD CHILDREN'S HEALTH, aux États-Unis, environ 30 millions d'enfants et d'adolescents participent à diverses activités sportives organisées. Près d’un tiers de toutes les blessures subies pendant l’enfance sont liées aux jeux. De plus, selon les rapports nationaux sur les statistiques de santé publiés par le CDC en 2016, une moyenne de 8,6 millions de blessures liées aux sports et aux loisirs ont été signalées aux États-Unis. Les localisations anatomiques des blessures signalées lors d'activités sportives et récréatives comprenaient le pourcentage élevé de blessures aux membres inférieurs, suivis des membres supérieurs et de la tête et du cou.

- L’Amérique du Nord a connu une croissance de 2,46 milliards USD en 2017 à 2 060 milliards USD en 2018.

Selon le catalogue des sports de l'UE BID, environ 4,5 millions de personnes âgées de 15 ans et plus sont soignées chaque année dans un hôpital pour blessures. Le ballon d'équipe, un segment majeur de la catégorie sportive en Europe, représente environ 40,0 % de toutes les blessures sportives hospitalisées. De plus, selon les statistiques sur les blessures sportives chez les jeunes, 2016, environ 40,0 % de toutes les blessures liées au sport traitées dans les hôpitaux concernent des enfants âgés de 5 à 14 ans.

L'adoption accrue de l'athlétisme et des activités physiques est l'un des principaux facteurs augmentant ces blessures dans les pays en développement et développés. De plus, il s’agit de l’un des principaux facteurs qui devraient stimuler la demande de médecine sportive au cours de la période de prévision.

« Accroître la participation au sport pour stimuler les opportunités de croissance »

L'introduction de nouveaux jeux aux Jeux olympiques et dans d'autres jeux internationaux est l'un des principaux facteurs qui encouragent les gens à choisir cette carrière. Par exemple, le kitesurf a été introduit aux Jeux olympiques de Rio en 2016. En outre, le Comité international olympique a annoncé l'ajout de cinq nouvelles activités sportives aux Jeux de Tokyo 2020, notamment le skateboard, le surf, le baseball/softball, l'escalade sportive et le karaté. Cet ajout de l’athlétisme aux événements sportifs internationaux devrait augmenter la participation et donc augmenter la demande pour ce médicament.

En outre, les avantages sociaux associés à une carrière sportive devraient accroître le nombre de jeunes qui pratiquent l'athlétisme professionnel. Certains de ces avantages comprennent le statut de célébrité et la renommée, une rémunération élevée, la disponibilité d'autres sources de revenus telles que les mentions et l'accès aux meilleurs soins médicaux.

La participation mondiale croissante aux sports organisés, aux programmes de conditionnement physique et aux activités récréatives continue de stimuler une demande soutenue au sein de l’industrie de la médecine sportive. La sensibilisation accrue à la santé musculo-squelettique et à la prévention des blessures a élargi la base de patients au-delà des athlètes professionnels pour inclure les participants amateurs, les populations vieillissantes et les utilisateurs professionnels. La croissance de la culture du sport et du fitness chez les jeunes accélère encore l’incidence des blessures, renforçant ainsi la demande à long terme de solutions diagnostiques, chirurgicales et de rééducation.

Le progrès technologique reste un catalyseur principal. Les innovations en matière d'arthroscopie, d'imagerie et d'outils chirurgicaux mini-invasifs permettent une récupération plus rapide et de meilleurs résultats cliniques. Ces progrès réduisent les séjours à l’hôpital et soutiennent les modèles de traitement ambulatoire, rendant les soins plus accessibles et plus rentables. L’adoption croissante de produits biologiques, notamment le plasma riche en plaquettes et les thérapies régénératives, améliore également l’efficacité des traitements.

L’évolution du système de santé contribue de manière significative à l’expansion du marché. Une couverture d’assurance accrue, des programmes de bien-être parrainés par l’employeur et des initiatives gouvernementales promouvant l’activité physique favorisent un accès plus large aux services de médecine sportive. De plus, les investissements croissants des organisations sportives et des établissements d’enseignement dans les infrastructures de gestion des blessures renforcent encore la demande. Collectivement, ces facteurs créent un environnement favorable à une croissance soutenue du marché.

Restrictions du marché

Malgré des fondamentaux de croissance solides, le marché de la médecine du sport est confronté à plusieurs contraintes structurelles et économiques. Les coûts élevés des traitements et des équipements restent un obstacle majeur, en particulier pour les systèmes chirurgicaux avancés et les thérapies régénératives. La couverture de remboursement limitée dans certaines régions restreint l’accès des patients et décourage les prestataires de soins de santé d’adopter des technologies coûteuses.

La complexité de la réglementation freine également l’expansion du marché. Les processus d'approbation des dispositifs médicaux et des produits biologiques varient considérablement selon les régions, ce qui allonge les délais de mise sur le marché et augmente les dépenses de développement. La conformité aux exigences changeantes en matière de sécurité, d’efficacité et de données ajoute une charge opérationnelle, en particulier pour les petits fabricants.

Les limitations de la main-d’œuvre présentent des défis supplémentaires. Une pénurie de chirurgiens orthopédistes qualifiés, de spécialistes en médecine du sport et de professionnels de la réadaptation limite la capacité des services dans de nombreuses régions. Ce déséquilibre affecte le débit de patients et limite l’évolutivité des modèles de traitement avancés.

La volatilité économique a également un impact sur la demande, dans la mesure où les procédures de médecine du sport sont souvent facultatives et sensibles aux fluctuations du revenu disponible. La concurrence sur les prix entre les fournisseurs exerce une pression sur les marges, réduisant ainsi la flexibilité des investissements. Ces contraintes combinées nécessitent une planification stratégique, une optimisation des coûts et une innovation ciblée pour maintenir la compétitivité.

Tendances du marché

Le secteur de la médecine sportive connaît une transformation structurelle motivée par la convergence technologique et l’évolution des modèles de prestation de soins. Les procédures mini-invasives et arthroscopiques continuent de remplacer les chirurgies ouvertes traditionnelles, offrant des temps de récupération plus rapides et une meilleure satisfaction des patients. Ce changement soutient la préférence croissante pour les soins ambulatoires et ambulatoires.

L'intégration numérique de la santé s'accélère, avec des appareils portables, des outils de surveillance à distance et des analyses de données améliorant le suivi des blessures et l'observance de la rééducation. Les applications d’intelligence artificielle sont de plus en plus utilisées pour l’analyse d’imagerie, l’évaluation des risques et la planification de traitement personnalisée. Ces capacités améliorent la précision clinique tout en prenant en charge la prestation de soins évolutive.

La médecine régénérative représente une tendance clé, avec une utilisation croissante de produits biologiques tels que les thérapies à base de plasma riche en plaquettes et de cellules souches. Ces approches visent à restaurer la fonction tissulaire et à réduire le recours à l’intervention chirurgicale. Les considérations de durabilité façonnent également les stratégies d’approvisionnement, encourageant l’utilisation de matériaux durables et de processus de fabrication efficaces.

Ensemble, ces tendances redéfinissent les parcours cliniques, orientent la valeur vers des modèles de soins basés sur les résultats et renforcent la demande à long terme de solutions avancées de médecine sportive.

Opportunités de marché

Le marché de la médecine sportive présente d’importantes opportunités de croissance dans les économies émergentes et développées. L’urbanisation rapide, l’expansion de la classe moyenne et la sensibilisation croissante à la santé dans les régions en développement créent une demande substantielle inexploitée. Les gouvernements qui investissent dans les infrastructures sportives et les initiatives de santé publique améliorent encore l’accessibilité des marchés.

L’innovation technologique offre d’importantes opportunités de différenciation. Les plates-formes numériques de réadaptation, l'intégration de la télémédecine et l'analyse des performances basées sur les données permettent des modèles de soins évolutifs et un engagement amélioré des patients. Les entreprises qui exploitent des systèmes interopérables et des capacités de surveillance à distance peuvent étendre leur portée au-delà des environnements cliniques traditionnels.

Les partenariats stratégiques représentent une autre voie d’expansion. Les collaborations entre les fabricants d'appareils, les prestataires de soins de santé et les organisations sportives accélèrent l'innovation et la pénétration du marché. Des initiatives de recherche conjointes soutiennent le développement de produits tout en réduisant les risques financiers.

Les programmes de soins préventifs et de réduction des risques de blessures présentent également un potentiel de croissance. Alors que les systèmes de santé mettent l’accent sur la maîtrise des coûts, les solutions qui réduisent l’incidence des blessures et le temps de récupération gagnent en pertinence stratégique. Les organisations qui alignent leurs portefeuilles de produits sur des objectifs de soins fondés sur la valeur sont bien placées pour capter une croissance à long terme dans le paysage en évolution de la médecine sportive.

SEGMENTATION

Analyse par type d'appareil

«Le segment des dispositifs de reconstruction osseuse devrait croître à un rythme plus rapide au cours de la période de prévision.»

En fonction du type, le marché mondial peut être segmenté en dispositifs chirurgicaux, dispositifs de reconstruction osseuse, dispositifs de soutien corporel et autres.

Appareils de chirurgie

Les appareils chirurgicaux représentent un segment de revenus essentiel en raison de leur rôle essentiel dans le traitement des blessures sportives complexes. Les systèmes d'arthroscopie, les dispositifs de fixation et les outils chirurgicaux mini-invasifs dominent cette catégorie. Les améliorations continues de la visualisation, de la précision et de la conception ergonomique ont amélioré les résultats des procédures et réduit les taux de complications.

Les hôpitaux et les centres orthopédiques à haut volume restent les principaux utilisateurs, soutenus par l'augmentation du volume de procédures et l'expansion des indications. La convergence technologique avec la robotique et les systèmes de navigation renforce encore la demande de solutions chirurgicales avancées.

Dispositifs de reconstruction osseuse

Les dispositifs de reconstruction osseuse sont de plus en plus utilisés dans la gestion des traumatismes, la réparation des ligaments et les affections dégénératives. La croissance de ce segment est tirée par l'augmentation de l'incidence des fractures, des déchirures ligamentaires et de la détérioration musculo-squelettique liée à l'âge. Les innovations en matière de biomatériaux, d'implants biorésorbables et d'implants spécifiques au patient améliorent les résultats de guérison et réduisent les taux de révision. L'adoption est particulièrement forte dans les sports impliquant des blessures à fort impact, notamment le football, le basket-ball et le ski.

Dispositifs de soutien du corps

Les appareils de soutien corporel, notamment les appareils orthopédiques, les vêtements de compression et les orthèses, représentent un segment stable et en expansion. Ces produits sont largement utilisés dans les phases de prévention des blessures, de récupération postopératoire et de rééducation. Leur nature non invasive et leur accessibilité favorisent une forte adoption parmi les athlètes amateurs et les consommateurs en général. La demande est renforcée par une sensibilisation croissante à la prévention des blessures et une participation accrue aux activités de conditionnement physique.

Autres

Cette catégorie comprend les équipements de réadaptation, les appareils de surveillance et les technologies complémentaires. Les plateformes numériques de rééducation, les outils de surveillance basés sur des capteurs et les accessoires thérapeutiques gagnent en importance. Ces produits prennent en charge les programmes de récupération basés sur les données et s'alignent sur la transition plus large vers des modèles de soins personnalisés.

Les progrès technologiques dans le domaine des implants, associés à l’application croissante de l’arthroscopie, des produits de réparation des ligaments et des produits pour fractures, sont quelques-uns des facteurs qui devraient favoriser la croissance du segment des dispositifs de reconstruction corporelle. Par exemple, près de 120 000 à 200 000 reconstructions du ligament croisé antérieur (LCA) sont réalisées chaque année aux États-Unis.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

"Le segment du genou devrait détenir la part la plus élevée parmi les applications"

Sur la base de l’application, le marché peut être segmenté en genoux, tête et cou, épaules, chevilles et pieds, poignets et coudes et autres.

Le segment du genou a dominé la part de marché en 2018 et devrait croître à un TCAC important au cours de la période de prévision. Le nombre croissant de blessures au genou, associé à la demande croissante de chirurgies mini-invasives, sont quelques-uns des principaux facteurs qui devraient propulser la croissance du segment. Les applications du genou représentent la plus grande part du marché de la médecine sportive en raison de la forte prévalence de blessures ligamentaires, de déchirures méniscales et de maladies dégénératives. Les sports impliquant la course, le saut et les changements brusques de direction contribuent de manière significative à l’incidence des blessures. Les techniques arthroscopiques avancées, les thérapies biologiques et les protocoles de rééducation post-chirurgicale continuent de stimuler la croissance du segment.

- Le segment Genou devrait détenir une part de 36,8 % en 2018.

Les applications liées à la tête et au cou concernent principalement la gestion des commotions cérébrales, les blessures de la colonne cervicale et les affections liées aux traumatismes. La prise de conscience croissante des risques neurologiques à long terme a accru la demande d’outils de diagnostic et de solutions de protection. Les organisations sportives investissent massivement dans les technologies de prévention et de surveillance des blessures afin d’atténuer les conséquences à long terme sur la santé.

Les blessures à l'épaule, notamment les déchirures et les luxations de la coiffe des rotateurs, sont courantes dans les sports de contact et au-dessus de la tête. L'innovation chirurgicale et la conception améliorée des implants ont amélioré les résultats de récupération. Le segment bénéficie d'une participation croissante à des sports tels que la natation, le baseball et le tennis.

Le segment de la cheville et du pied devrait croître à un rythme plus rapide au cours de la période de prévision 2019-2026. Participation accrue à des activités physiques entraînant plusieurs blessures telles que des blessures au pied et à la cheville, stimulant la demande de médecine sportive dans les pays développés et en développement. Selon l'American College of Foot and Ankle Surgeons (ACFAS), les entorses de la cheville représentent 10,0 % de l'ensemble des blessures enregistrées dans les services d'urgence.

Les blessures à la cheville et au pied sont répandues dans les sports récréatifs et professionnels. Les progrès en matière d'imagerie, de dispositifs de fixation et de protocoles de rééducation ont amélioré l'efficacité du traitement. Ce segment bénéficie d’une sensibilisation croissante aux stratégies d’intervention précoce et de réadaptation fonctionnelle.

Les microtraumatismes répétés et les blessures par impact stimulent la demande dans ce segment, en particulier parmi les athlètes impliqués dans les sports de raquette et les activités de lancer. Les techniques mini-invasives et les programmes de rééducation ciblés soutiennent l’adoption continue de solutions de traitement spécialisées.

D'autres applications incluent les blessures à la hanche et les affections de la colonne vertébrale, qui retiennent l'attention en raison du vieillissement de la population et de la participation accrue aux sports chez les personnes âgées. Ces domaines représentent des opportunités émergentes pour les fabricants d’appareils et les fournisseurs de services.

Par analyse de l'utilisateur final

« Le segment des hôpitaux devrait détenir la part la plus élevée parmi les utilisateurs finaux. »

Sur la base du canal de distribution, le marché peut être segmenté en hôpitaux et cliniques spécialisées.

Hôpitaux

Les hôpitaux restent le segment dominant des utilisateurs finaux en raison de leur infrastructure complète, de leur expertise multidisciplinaire et de leur capacité à gérer des cas chirurgicaux complexes. L’accès à des installations d’imagerie, d’opération et de soins postopératoires avancés prend en charge des volumes de procédures élevés.

Les hôpitaux servent également de principaux centres de recherche et de formation cliniques. La disponibilité d’équipements médicaux de pointe, de professionnels de la santé qualifiés et le nombre croissant de blessures sportives dans les pays développés et en développement sont quelques-uns des facteurs attribués à la croissance du segment hospitalier.

Cliniques spécialisées

Les cliniques spécialisées connaissent une croissance rapide grâce à une expertise ciblée, des temps d'attente plus courts et une prestation de soins rentable. Ces établissements adoptent de plus en plus des technologies avancées pour concurrencer les systèmes hospitaliers. Leur orientation ambulatoire correspond à la préférence croissante pour les procédures mini-invasives et les modèles de sortie le jour même.

Les centres de traumatologie et les cliniques spécialisées devraient connaître une croissance lucrative au cours de la période de prévision 2019-2026. Le nombre croissant de cliniques orthopédiques et de centres de traumatologie, associé à une préférence croissante pour les spécialistes orthopédiques en cas de blessures sportives, devrait stimuler la croissance du segment.

Dans l’ensemble, les tendances de segmentation reflètent un marché de plus en plus façonné par l’intégration technologique, la spécialisation et les modèles de soins centrés sur le patient. Les fournisseurs qui alignent le développement de produits sur l’évolution des flux de travail cliniques et les attentes des utilisateurs finaux sont en mesure d’obtenir un avantage concurrentiel durable.

ANALYSE RÉGIONALE

Analyse du marché de la médecine sportive en Amérique du Nord :

L'Amérique du Nord a généré un chiffre d'affaires de 2,60 milliards USD en 2018 et devrait croître à un TCAC modéré au cours de la période de prévision. Le nombre croissant de centres orthopédiques, la participation croissante à l’athlétisme et à l’activité physique ainsi que les investissements croissants dans le développement d’appareils de traitement de médecine liée au sport devraient stimuler la croissance du marché régional au cours de la période de prévision suivie par l’Europe.

L’Amérique du Nord domine le marché de la médecine sportive en raison de ses infrastructures de santé avancées, de sa forte participation sportive et de ses systèmes de remboursement solides. L'innovation continue, l'adoption généralisée de procédures mini-invasives et des investissements importants dans la recherche et le développement renforcent le leadership régional. La présence de grands fabricants soutient en outre un progrès technologique constant.

North America Sports Medicine Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché de la médecine sportive aux États-Unis :

Les États-Unis représentent la plus grande part des revenus régionaux, grâce à des volumes de procédures élevés et à une adoption rapide des technologies. Une forte culture sportive professionnelle, des politiques de remboursement favorables et de vastes réseaux de soins ambulatoires soutiennent une demande soutenue. L’innovation continue et la recherche clinique renforcent le leadership du pays en matière de solutions de médecine sportive.

Analyse du marché européen de la médecine sportive :

L’Europe affiche une croissance stable soutenue par l’accès universel aux soins de santé et une attention croissante accordée aux soins préventifs. L’adoption de techniques chirurgicales avancées et de technologies de réadaptation est répandue. L'harmonisation des réglementations entre les États membres facilite la commercialisation des produits, tandis que les populations vieillissantes et les modes de vie actifs continuent de soutenir l'expansion du marché.

Marché allemand de la médecine sportive :

L'Allemagne reste un marché européen clé en raison de sa solide infrastructure de soins de santé et de son expertise orthopédique avancée. Des investissements élevés dans la technologie médicale et la recherche soutiennent l’innovation. L’accent mis par le pays sur la science du sport et la réadaptation entraîne une demande constante de solutions avancées en matière de médecine du sport.

Marché de la médecine sportive au Royaume-Uni :

Le marché britannique bénéficie d’une prestation de soins de santé structurée et d’une participation croissante du secteur privé. L’accent accru mis sur la prévention des blessures et la réadaptation soutient la demande de technologies modernes de médecine sportive. Les initiatives nationales promouvant l’activité physique contribuent également à la stabilité du marché et à la croissance à long terme.

Analyse du marché de la médecine sportive en Asie-Pacifique :

L’Asie-Pacifique devrait connaître une croissance à un TCAC plus élevé au cours de la période de prévision. La demande croissante pour ces médicaments de la part de pays en développement tels que la Chine, l’Inde et le Japon devrait stimuler la croissance du marché dans la région. En outre, la Société Asie-Pacifique du genou, de l'arthroscopie et de la médecine du sport (APKASS) organise des conférences annuelles pour former les professionnels de la santé dans le but de mettre à jour les connaissances, d'alimenter l'éducation et de faire connaître la recherche et le développement récents dans ce type de médecine. Ces facteurs devraient accroître l’adoption de la carrière sportive et la demande d’appareils de médecine sportive, augmentant ainsi les revenus du marché.

L’Asie-Pacifique représente le marché régional qui connaît la croissance la plus rapide, soutenue par la hausse des revenus disponibles, l’élargissement de l’accès aux soins de santé et la participation croissante aux sports. Les investissements gouvernementaux dans les infrastructures et une sensibilisation accrue à la gestion des blessures accélèrent l’adoption de solutions avancées de médecine sportive dans la région.

Marché japonais de la médecine sportive :

La croissance du marché japonais est tirée par une population vieillissante mais active et par l’importance accordée aux soins de santé préventifs. Les technologies médicales avancées, combinées à des normes élevées de pratique clinique, soutiennent l’adoption de solutions innovantes en médecine sportive dans les contextes professionnels et récréatifs.

Marché chinois de la médecine sportive :

Le marché chinois de la médecine sportive connaît une croissance rapide en raison de la sensibilisation croissante à la santé, des investissements gouvernementaux dans le développement du sport et de la modernisation des établissements de santé. La participation croissante aux sports organisés et les capacités de fabrication nationales soutiennent une croissance soutenue du marché.

Analyse du marché de la médecine sportive en Amérique latine :

L’Amérique latine affiche une croissance modérée mais régulière, tirée par l’expansion des systèmes de santé privés et la hausse de la participation sportive. Le Brésil et le Mexique sont en tête de la demande régionale, soutenus par l'amélioration des infrastructures et un meilleur accès aux services d'orthopédie et de réadaptation.

Analyse du marché de la médecine sportive au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un potentiel de croissance émergent, soutenu par la modernisation des soins de santé et les investissements dans les infrastructures sportives. Les pays du Golfe sont en tête de l’adoption de technologies avancées, tandis que la croissance régionale au sens large reste limitée par un accès inégal aux services médicaux spécialisés.

Paysage concurrentiel de l’industrie de la médecine du sport

"Arthrex. Inc., Smith & Nephew et Stryker représentent la part de marché la plus élevée en termes de revenus"

Arthrex. Inc. est un acteur de premier plan sur le marché mondial, en raison de son solide portefeuille et de son solide réseau de distribution à l'échelle mondiale. Afin de renforcer leur position sur le marché, les principaux acteurs du marché se concentrent sur l’introduction de dispositifs de reconstruction et de chirurgie mini-invasives et sur les fusions et acquisitions avec d’autres acteurs clés du marché dans le but d’établir une forte présence de marque. Arthrex. Inc., Smith & Nephew et Stryker ont dominé le marché en 2018. Les autres acteurs opérant sur le marché sont CONMED Corporation, Zimmer Biomet, KARL STORZ SE & Co. KG, Johnson & Johnson Services, Inc. et d'autres.

L’industrie de la médecine sportive se caractérise par un environnement concurrentiel dynamique caractérisé par la présence de sociétés multinationales, de fabricants spécialisés de dispositifs médicaux et d’entreprises émergentes axées sur la technologie. Les grandes entreprises maintiennent des portefeuilles diversifiés comprenant des instruments chirurgicaux, des implants, des produits biologiques et des solutions de réadaptation. Le positionnement concurrentiel est renforcé grâce à une innovation continue, une expertise réglementaire et des réseaux de distribution mondiaux.

Les leaders du marché se concentrent sur la recherche et le développement pour introduire des produits de nouvelle génération qui améliorent les résultats cliniques et l'efficacité des procédures. Les acquisitions stratégiques permettent l’expansion du portefeuille et l’entrée dans des domaines thérapeutiques adjacents. Les partenariats avec des hôpitaux, des organisations sportives et des établissements universitaires renforcent la validation clinique et la portée commerciale.

Les acteurs émergents se différencient grâce à une spécialisation de niche, à l’intégration de la santé numérique et à des solutions rentables adaptées aux contextes ambulatoires et ambulatoires. Beaucoup exploitent l’analyse des données, la surveillance à distance et les plateformes de traitement personnalisées pour répondre aux besoins cliniques changeants. Les stratégies de prix et la fabrication localisée soutiennent davantage la compétitivité sur les marchés sensibles aux coûts.

Dans l’ensemble, la concurrence s’intensifie à mesure que les entreprises cherchent à équilibrer innovation, évolutivité et conformité réglementaire. Le succès à long terme dépend de plus en plus de la capacité à fournir des solutions intégrées qui s’alignent sur l’évolution des modèles de prestation de soins de santé et des cadres de soins fondés sur la valeur.

Liste des principales entreprises profilées :

- Arthrex, Inc.

- Smith et neveu

- Stryker

- Société CONMED

- Zimmer Biomet

- Johnson & Johnson Services, Inc.

- KARL STORZ SE & Co. KG

- Autres joueurs

Derniers développements de l’industrie de la médecine sportive (2024-2025)

- 12 février 2024 :Smith+Nephew a dévoilé une gamme élargie de médecine sportive pour permettre la guérison biologique, comprenant l'implant bioinductif REGENETEN® et l'implant de réparation du cartilage AGILI-C®.

- 19 avril 2024: Arthrex a reçu les médailles d'or et d'argent aux Edison Awards 2024. Le prix Or était pour le système d'implant de réparation MIS FiberTak® Achilles SpeedBridge™ avec Knotless Rip-Stop, et le prix Argent était pour l'implant SutureLoc™, la première ancre retendable sans nœuds et entièrement suture conçue spécifiquement pour la réparation arthroscopique des racines méniscales.

- Mars 2024 :Stryker Corporation A finalisé l'acquisition d'une entreprise de technologie de réadaptation numérique pour étendre les capacités de soins postopératoires et renforcer les solutions de surveillance des patients basées sur les données.

- Juin 2024 :Zimmer Biomet A présenté une gamme d'implants de médecine sportive de nouvelle génération conçue pour améliorer les performances biomécaniques et accélérer les délais de récupération des patients.

- Septembre 2024 :Arthrex A étendu ses opérations de fabrication de produits biologiques pour répondre à la demande croissante de thérapies régénératives utilisées dans le traitement des blessures sportives et l'optimisation de la récupération.

- Février 2025 :DJO Global Lancement d'un écosystème de réadaptation basé sur l'IA intégrant des capteurs portables et des analyses pour améliorer le suivi des résultats et la planification thérapeutique personnalisée.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur diverses perspectives du marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique des tendances et des estimations du marché de la médecine sportive pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement pour fournir la compétence financière du marché. Les informations recueillies dans le rapport proviennent de plusieurs sources primaires et secondaires.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

ParType d'appareil

|

|

ParApplication

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 8,01 milliards de dollars en 2025 et devrait atteindre 18,42 milliards de dollars d'ici 2034.

En 2026, le marché était évalué à 8,78 milliards de dollars.

Le marché devrait afficher un TCAC de 9,7 % au cours de la période de prévision.

Le segment du genou devrait être le segment leader de ce marché au cours de la période de prévision.

La prévalence croissante des blessures sportives est l’un des facteurs clés de la croissance du marché

Arthrex. Inc., Smith & Nephew et Stryker comptent parmi les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés