Taille du marché des barres stabilisatrices, des bagues et des systèmes de montage, part et analyse de l'industrie, par type de composant (barres stabilisatrices (barres anti-roulis), bagues et systèmes de montage), par type de véhicule (hayon/berline, SUV, LCV et HCV), par canal de vente (OEM/ajustage en usine et marché secondaire/remplacement), par type de matériau (acier, aluminium et alliages légers, et élastomères et composites) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

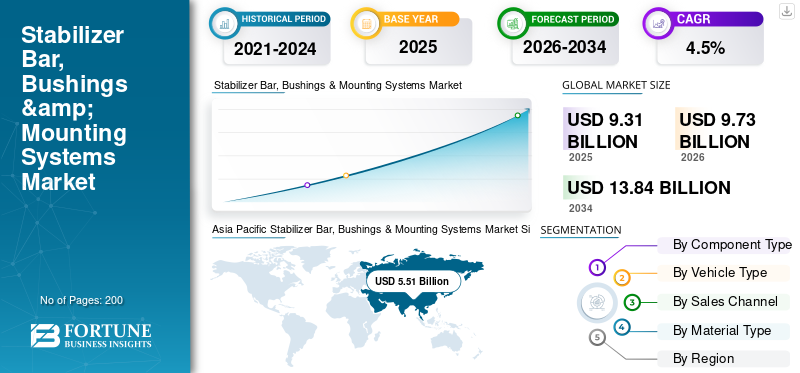

La taille du marché mondial des barres stabilisatrices, des bagues et des systèmes de montage était évaluée à 9,31 milliards USD en 2025. Le marché devrait passer de 9,73 milliards USD en 2026 à 13,84 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des barres stabilisatrices, des bagues et des systèmes de montage avec une part de marché de 59,18 % en 2025.

La croissance du marché des barres stabilisatrices, des bagues et des systèmes de montage est tirée par l’augmentation de la production de véhicules, des attentes plus strictes en matière de stabilité et de sécurité améliorées, et l’expansion continue du mélange SUV/LCV, qui augmente la charge du système stabilisateur et l’usure des bagues. Les équipementiers préfèrent de plus en plus l'approvisionnement au niveau du système (y compris les barres,caoutchoucbagues et supports/montages) auprès de fournisseurs de niveau établi pour réduire la complexité, garantir la conformité NVH et améliorer l'efficacité de l'emballage. L'électrification influence également les conceptions grâce à l'utilisation de barres tubulaires légères, de supports optimisés et de matériaux élastomères axés sur la durabilité pour gérer la masse et le bruit. Les fabricants investissent dans l’ingénierie numérique et les retours d’information sur la fabrication pour augmenter la productivité, prédire la durée de vie en fatigue et améliorer la cohérence dans les usines du monde entier.

- Par exemple, en septembre 2025, NHK Spring a présenté son briefing stratégique, mettant en avant les initiatives DX visant à renforcer la compétitivité, y compris les méthodes de conception de produits et les systèmes de retour d'information sur la fabrication, qui soutiennent le développement de produits et la fabricabilité plus efficaces des composants, tels que les barres stabilisatrices.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

BARRE STABILISANTE, BAGUES et SYSTÈMES DE MONTAGE PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 9,31 milliards de dollars

- Taille du marché en 2026 : 9,73 milliards de dollars

- Taille du marché prévue pour 2034 : 13,84 milliards de dollars

- TCAC : 4,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 59,18 % en 2025.

- Le segment des barres stabilisatrices représentait la plus grande part de marché en 2025.

- Le segment des SUV devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait une part importante, soutenue par la demande de SUV et une large base de marché secondaire.

Europe

L'Europe a enregistré une croissance régulière en raison des réglementations de sécurité et de la demande croissante du marché secondaire.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché avec une part de 59,18 % en 2025, grâce à une forte production de véhicules.

NOUS.

Le marché est stimulé par les fortes ventes de SUV et de camionnettes et par la demande croissante de remplacement de bagues.

Japon

Le marché bénéficie de systèmes de suspension avancés et d’une utilisation croissante de matériaux légers.

En savoir plus

TENDANCES DU MARCHÉ DE LA BARRE STABILISANTE, DES BAGUES et DES SYSTÈMES DE MONTAGE

L’ingénierie des suspensions légères prend de l’ampleur sur les plates-formes de véhicules et apparaît comme une tendance du marché

Les constructeurs automobiles donnent de plus en plus la priorité aux composants de suspension légers pour atteindre leurs objectifs d’efficacité énergétique et compenser le poids de la batterie des véhicules électriques. Cette tendance accélère l'adoption de barres stabilisatrices creuses, de supports en aluminium et de bagues en élastomère optimisées qui réduisent la masse tout en conservant la rigidité en torsion et les performances NVH. Les solutions légères prennent également en charge les architectures de véhicules modulaires, permettant aux constructeurs OEM de standardiser les composants sur toutes les plates-formes. Alors que la pression réglementaire sur les émissions et l’efficacité énergétique s’intensifie à l’échelle mondiale, les fournisseurs qui investissent dans l’innovation matérielle et l’optimisation structurelle bénéficient d’un alignement plus fort sur les équipementiers et d’une visibilité accrue dans les programmes à long terme. En mai 2024, Hyundai Mobis a annoncé le développement de composants de châssis et de suspension légers utilisant des matériaux optimisés pour prendre en charge les plates-formes EV de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production mondiale de véhicules et de la pénétration des SUV pour stimuler la croissance du marché

Croissance de la production mondiale de véhicules, notamment des SUV et des véhicules légersvéhicules utilitaires, continue de stimuler la demande de barres stabilisatrices, de bagues et de systèmes de montage. Les SUV nécessitent des systèmes de stabilisation plus solides et souvent plus épais pour gérer une dynamique de centre de gravité plus élevée, augmentant directement le nombre de composants par véhicule. L'expansion de l'assemblage de véhicules en Asie-Pacifique, au Mexique et en Europe de l'Est soutient également les volumes des constructeurs OEM, tandis que la taille plus grande des parcs de véhicules renforce la demande de remplacement de bagues sujettes à l'usure. Ce changement soutenu de production et de mix fournit une base de demande stable pour les composants du système de stabilisation fournis par les équipementiers et le marché secondaire. En janvier 2024, l’OICA a signalé une production mondiale de véhicules automobiles dépassant les 92 millions d’unités en 2023, les SUV représentant une part croissante de la production dans les principales régions. Cela stimule la croissance du marché des barres stabilisatrices, des bagues et des systèmes de montage.

RESTRICTIONS DU MARCHÉ

La pression sur les coûts due aux prix des matières premières et à la volatilité des élastomères limite les marges

La volatilité des prix de l’acier, de l’aluminium et du caoutchouc synthétique reste un frein majeur pour les fabricants de barres stabilisatrices et de bagues. Ces composants nécessitent beaucoup de matériaux et des fluctuations soudaines des coûts peuvent comprimer les marges, en particulier dans le cadre de contrats de fourniture OEM à prix fixe. Les composés élastomères utilisés dans les bagues sont également sensibles aux coûts des intrants dérivés du pétrole et aux exigences de conformité environnementale, ce qui augmente les dépenses de formulation. Les petits fournisseurs ayant un pouvoir de fixation des prix limité sont confrontés à un risque plus important pour leur rentabilité, tandis que les attentes de réduction des coûts des équipementiers limitent davantage les mécanismes de répercussion, ralentissant la capacité d'investissement dans certaines régions.

OPPORTUNITÉS DE MARCHÉ

La demande de remplacement sur le marché secondaire crée un potentiel de revenus à long terme

Le parc automobile mondial croissant et les cycles de possession de véhicules plus longs créent des opportunités de croissance significatives dans les secteurs du marché secondaire, en particulier pour les barres stabilisatrices, les bagues et les systèmes de montage qui subissent une usure régulière. Les conditions routières difficiles, l’augmentation du poids des SUV et le vieillissement des systèmes de suspension contribuent tous à accélérer la fréquence de remplacement, en particulier sur les marchés émergents. Les améliorations de performances et les pratiques de maintenance préventive soutiennent également les ventes sur le marché secondaire. Les fournisseurs disposant de réseaux de distribution solides, de produits en élastomère de marque et d'une empreinte de fabrication régionale sont bien placés pour capter des revenus récurrents au-delà des cycles initiaux de production de véhicules. En octobre 2024, Tenneco a souligné la demande croissante sur le marché secondaire pour les composants de remplacement de châssis et de suspensions à mesure que les véhicules vieillissent et que les intervalles d'entretien s'allongent à l'échelle mondiale.

LES DÉFIS DU MARCHÉ

La complexité de la conception et les attentes en matière de NVH augmentent les défis d'ingénierie

Répondre aux attentes croissantes en matière de confort de conduite, de réduction du bruit, des vibrations et de la dureté NVH, ainsi que de durabilité sur diverses plates-formes de véhicules présente un défi d'ingénierie important. Les systèmes de stabilisation doivent trouver un équilibre entre rigidité et flexibilité tout en s'intégrant parfaitement à des configurations de suspension de plus en plus compactes.Véhicules électriquesintensifient encore la sensibilité NVH grâce à des groupes motopropulseurs plus silencieux, ce qui impose des exigences plus élevées en matière de matériaux de bagues et de précision de montage. Atteindre une qualité mondiale constante tout en personnalisant les conceptions en fonction des conditions routières régionales augmente le temps de développement et les coûts de validation, en particulier pour les fournisseurs servant simultanément plusieurs plates-formes OEM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de composant

Une gestion plus élevée des charges structurelles renforce le leadership du segment des barres stabilisatrices

En fonction du type de composant, le marché est segmenté en barres stabilisatrices (barres anti-roulis), bagues et systèmes de montage.

Les barres stabilisatrices dominent le marché en raison de leur rôle structurel essentiel dans le contrôle du roulis, l'amélioration de la stabilité du véhicule et la garantie d'une manipulation sûre des véhicules de tourisme et utilitaires. La production accrue de voitures particulières et de véhicules utilitaires légers a entraîné une augmentation de la demande de barres stabilisatrices plus épaisses, creuses et à haute résistance, capables de supporter des charges de centre de gravité plus élevées. Leur teneur en matériaux plus élevée et leur complexité technique se traduisent également par une plus grande contribution à la valeur par véhicule par rapport aux bagues ou aux supports.

- En mars 2024, Mubea a présenté ses systèmes stabilisateurs comme une gamme de produits de base, prenant en charge les plates-formes OEM mondiales, et a mis l'accent sur les conceptions de barres légères mais à haute résistance.

Le segment des bagues devrait croître à un TCAC de 5,1 % au cours de la période de prévision.

Par type de véhicule

Une large base installée maintient le segment des berlines et des berlines dominant

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Les berlines et berlines continuent de dominer le marché en raison de leur vaste base installée mondiale, en particulier dans les régions Asie-Pacifique et Europe. Des volumes de production élevés et un montage généralisé de barres stabilisatrices garantissent une demande soutenue de la part des équipementiers et du marché secondaire.

VUSsont le segment qui connaît la croissance la plus rapide, tiré par la préférence des consommateurs pour une hauteur de caisse et une utilité plus élevées, ce qui augmente la charge sur les systèmes de stabilisation et la valeur des composants par véhicule. Ce changement augmente considérablement la demande de barres renforcées et de bagues durables.

- En janvier 2024, l'OICA a signalé que la production mondiale de SUV continuait d'augmenter en proportion de la production totale de véhicules, soutenant la demande croissante de systèmes de suspension plus hauts.

Le segment des SUV devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par canal de vente

L'installation de la suspension intégrale et la standardisation de la plate-forme stimulent la croissance du segment OEM/ajusté en usine

En fonction du canal de vente, le marché est segmenté en OEM/montage en usine et marché secondaire/remplacement.

Le segment OEM/monté en usine domine le marché, car la barre stabilisatrice, les bagues et les systèmes de montage sont des composants de suspension intégrés installés lors de l'assemblage du véhicule. La demande suit de près les tendances mondiales en matière de production de véhicules et de standardisation des plates-formes, favorisant les grands fournisseurs de niveau 1 capables de fournir des solutions au niveau système à grande échelle. Le secteur du marché secondaire connaît la croissance la plus rapide, soutenu par le vieillissement des flottes de véhicules, l'augmentation du poids des SUV et l'usure fréquente des bagues qui entraînent des cycles de remplacement réguliers.

- En octobre 2024, Tenneco a déclaré que le vieillissement des flottes de véhicules mondiales entraîne une demande plus élevée sur le marché secondaire pour les composants de remplacement de châssis et de suspension.

Le segment du marché secondaire/remplacement devrait croître au TCAC le plus élevé de 6,5 % au cours de la période de prévision.

Par type de matériau

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'acier domine le marché grâce à sa résistance à la torsion supérieure et sa rentabilité

En fonction du type de matériau, le marché est segmenté en acier, aluminium et alliages légers, ainsi qu'en élastomères et composites.

L'acier reste le matériau dominant en raison de sa résistance supérieure à la torsion, de sa résistance à la fatigue et de sa rentabilité dans les barres stabilisatrices et les supports de montage. Cependant, l'aluminium et les alliages légers constituent le segment qui connaît la croissance la plus rapide, car les équipementiers cherchent à réduire la masse pour respecter les normes d'émission et compenser le poids des véhicules électriques.piles. L'adoption est particulièrement forte dans les véhicules haut de gamme et les plates-formes électriques, où les composants de suspension légers contribuent à l'efficacité et au raffinement de la conduite.

- En avril 2024, NHK Spring a révélé qu'elle se concentrait sur les matériaux avancés et les composants de châssis légers pour prendre en charge les plates-formes de véhicules électrifiées.

Le segment de l’aluminium et des alliages légers devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES BARRES STABILISATRICES, DES BAGUES et DES SYSTÈMES DE MONTAGE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Stabilizer Bar, Bushings & Mounting Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord affiche une croissance constante soutenue par une forte pénétration des SUV et des camionnettes, des exigences de charge de suspension plus élevées et un écosystème de marché secondaire mature. La demande des équipementiers est stimulée par le renouvellement des plateformes et la localisation de l'approvisionnement en composants, tandis que la croissance du marché secondaire bénéficie du vieillissement des flottes de véhicules et du kilométrage annuel élevé. L’adoption de matériaux légers et d’un réglage de la suspension axé sur les performances soutient également la croissance de la valeur. La région maintient une demande stable pour les véhicules de tourisme et les véhicules utilitaires, le remplacement des bagues et des systèmes de montage contribuant de manière significative aux revenus récurrents. L’Amérique du Nord détient la plus grande part de marché des barres stabilisatrices, des bagues et des systèmes de montage.

NOUS.

Le marché américain des barres stabilisatrices, des bagues et des systèmes de montage est stimulé par la domination des ventes de SUV et de camionnettes, l'augmentation des charges du système stabilisant et un vaste parc de véhicules vieillissant. La forte pénétration du marché secondaire et le remplacement fréquent des bagues soutiennent une demande soutenue au-delà des volumes OEM.

Europe

La croissance européenne est façonnée par des réglementations strictes en matière de sécurité et d’émissions, des attentes élevées en matière de confort de conduite et un parc de véhicules vieillissant qui répond à la demande du marché secondaire. Les volumes OEM sont stables, la pénétration croissante des SUV compensant le ralentissement de la croissance des voitures à hayon. Les tendances en matière d'électrification encouragent les barres stabilisatrices légères et les bagues en élastomère avancées pour réduire les NVH. La demande sur le marché des pièces de rechange dépasse de plus en plus les ventes des constructeurs OEM en raison des cycles de vie prolongés des véhicules, en particulier en Europe occidentale, renforçant ainsi l'expansion à long terme du marché axée sur le remplacement.

ROYAUME-UNI.

Le marché britannique bénéficie d’une large base de véhicules en circulation et d’une forte activité sur le marché secondaire. L'adoption croissante des SUV et les cycles de possession de véhicules plus longs soutiennent une demande constante de bagues stabilisatrices et de composants de montage.

Allemagne

L'Allemagne reste un marché à forte valeur ajoutée, tiré par la production de véhicules haut de gamme, l'ingénierie de suspension avancée et l'adoption précoce de systèmes de stabilisation légers. Une forte intégration OEM et une demande de pièces de rechange axée sur la qualité soutiennent la croissance.

Asie-Pacifique

L’Asie-Pacifique domine la demande mondiale en raison des volumes élevés de production de véhicules en Chine, au Japon et en Inde. Cette croissance est alimentée par la pénétration croissante des SUV, l’augmentation de la possession de véhicules par la classe moyenne et l’introduction continue de nouvelles plates-formes OEM. Alors que la demande des équipementiers est en tête, les opportunités du marché secondaire se développent rapidement à mesure que la taille des parcs de véhicules augmente. Les barres stabilisatrices en acier économiques dominent, mais l'adoption de l'aluminium et des élastomères avancés augmente, en particulier dans les véhicules électriques et les véhicules haut de gamme.

Chine

La Chine est en tête de la région avec une production massive de véhicules, une pénétration élevée des SUV et une adoption rapide des véhicules électriques. La demande est stimulée par les volumes OEM et le remplacement croissant des bagues sur le marché secondaire dans les véhicules urbains à usage intensif.

Japon

Le marché japonais est soutenu par une ingénierie de suspension avancée, une production OEM cohérente et un marché secondaire mature. Des matériaux légers et des bagues axées sur la durabilité sont de plus en plus adoptés pour le confort et l'efficacité.

Inde

L'Inde est l'un des marchés à la croissance la plus rapide, tirée par la hausse des ventes de SUV, un parc de véhicules en expansion et l'amélioration des infrastructures routières. La demande des constructeurs OEM et le remplacement des bagues sur le marché secondaire augmentent rapidement.

Reste du monde

La région du reste du monde, qui englobe l’Amérique latine, le Moyen-Orient et l’Afrique, affiche une croissance modérée mais en amélioration. L'expansion de l'assemblage de véhicules, l'augmentation des taux de motorisation et les conditions routières difficiles stimulent la demande de systèmes de stabilisation durables et de remplacements fréquents des bagues. La demande des équipementiers reste dominante et la croissance du marché secondaire s'accélère à mesure que la taille des parcs de véhicules augmente et que la sensibilisation à la maintenance s'améliore, soutenant l'expansion à long terme du marché des barres stabilisatrices, des bagues et des systèmes de montage à partir d'une base plus petite.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Excellence en ingénierie structurelle, innovation en matière d’allègement et compétitivité du système de stabilisation de forme intégré par les OEM mondiaux

De solides capacités d’ingénierie, une innovation en matière de matériaux et une intégration approfondie avec les plates-formes de suspension OEM définissent les tendances du marché mondial des barres stabilisatrices, des bagues et des systèmes de montage. Les principaux fournisseurs tels que ZF, Mubea, NHK Spring, Sogefi, Tenneco, Benteler et Rassini rivalisent grâce à des conceptions de stabilisateurs à haute résistance, des formulations d'élastomères avancées et des solutions de montage légères qui établissent un équilibre entre durabilité et performances NVH. Les entreprises améliorent leur compétitivité en élargissant leur empreinte industrielle mondiale, en standardisant les systèmes de stabilisation modulaires et en investissant dans la simulation numérique pour l'optimisation de la fatigue et du bruit. Les collaborations stratégiques avec les équipementiers se concentrent sur l'intégration des suspensions au niveau de la plate-forme, la préparation à l'électrification et la production localisée afin de réduire les coûts et les risques liés à la chaîne d'approvisionnement. En août 2025, NHK Spring a mis en avant les investissements dans l'ingénierie numérique et le traitement avancé des matériaux pour améliorer les performances du système de stabilisation et la compétitivité mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE BARRES STABILISANTES, DE BAGUES et DE SYSTÈMES DE MONTAGE PROFILÉES

- ZF Friedrichshafen SA(Allemagne)

- Continental SA(Allemagne)

- Technologie automobile thyssenkrupp (Allemagne)

- Benteler International AG (Autriche)

- Schaeffler AG(Allemagne)

- Dana Incorporated (États-Unis)

- Tenneco Inc. (États-Unis)

- Mubea – Muhr et Bender KG(Allemagne)

- NHK Spring Co., Ltd. (Japon)

- Sogefi S.p.A. (Italie)

- Société Aisin(Japon)

- Sumitomo Riko Company Limited (Japon)

- Toyoda Gosei Co., Ltd. (Japon)

- Chuo Spring Co., Ltd. (Japon)

- Hitachi Astemo, Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025,l'Agence américaine de logistique de défense a publié un marché pour une barre NSN, STABILIZER, dans le cadre d'un appel d'offres réservé, indiquant une demande institutionnelle continue pour des composants de barres stabilisatrices dans les chaînes d'approvisionnement de maintien en puissance de la flotte. De tels appels d’offres/attributions sont un signal visible d’une demande continue de remplacement au-delàvoiture de tourismeCycles OEM.

- En octobre 2025,L'activité de rechange ContiTech de Continental a annoncé une expansion majeure de sa gamme de produits pour les pièces de rechange de châssis et de direction, comprenant plus de 1 000 nouveaux articles en 2025, ainsi que l'ajout prévu de 27 nouvelles bagues hydrauliques au début de l'année. Le programme soutient une couverture plus large du parc de voitures particulières en Europe, y compris les véhicules électriques.

- En août 2025,Les reportages de l'industrie de l'information ont mis en lumière les innovations mondiales dans la technologie des barres stabilisatrices, notamment l'utilisation de matériaux légers et de systèmes à commande électronique, signalant une évolution accélérée du contrôle et des performances de la suspension sur diverses plates-formes de véhicules.

- En juin 2025,News, thyssenkrupp Automotive Technology a annoncé un réalignement majeur pour créer des unités commerciales ciblées, notamment des ressorts et des stabilisateurs, visant à renforcer l'orientation client, la rentabilité et les futurs partenariats potentiels dans la fourniture de barres stabilisatrices et les services après-vente.

- En mai 2025,NHK Spring a annoncé l'expansion de ses efforts de développement conjoints avec les équipementiers automobiles en intégrant la conception des barres stabilisatrices aux ressorts et aux sièges, en tirant parti de son écosystème d'ingénierie unique pour améliorer le confort de conduite et la compatibilité des véhicules électriques grâce à une R&D améliorée et à des approches de conception basées sur des ensembles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de composant, par type de véhicule, par canal de vente, par type de matériau et par région. |

|

Par type de composant |

· Barres stabilisatrices (barres anti-roulis) · Douilles · Systèmes de montage |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par canal de vente |

· OEM / Ajustement en usine · Pièces de rechange/remplacement |

|

Par type de matériau |

· Acier · Aluminium et alliages légers · Élastomères et composites |

|

Par géographie |

· Amérique du Nord (par type de composant, par type de véhicule, par canal de vente, par type de matériau et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de composant, par type de véhicule, par canal de vente, par type de matériau et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de composant, par type de véhicule, par canal de vente, par type de matériau et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de composant, par type de véhicule, par canal de vente et par type de matériau) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,31 milliards de dollars en 2025 et devrait atteindre 13,84 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 5,51 milliards de dollars.

Le marché devrait croître à un TCAC de 4,5 % au cours de la période de prévision 2026-2034.

Le segment OEM/Factory-Fit domine le marché par canal de vente.

L’augmentation de la production mondiale de véhicules et la pénétration croissante des SUV sont les principaux facteurs qui animent le marché.

Les principaux acteurs du marché sont ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. et American Axle & Manufacturing Holdings, Inc.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.