Taille du marché de la fibre d’acier, part et analyse de l’industrie, par type (extrémités crochues, serties, droites et autres), par application (sols industriels, chaussées, tunnels et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

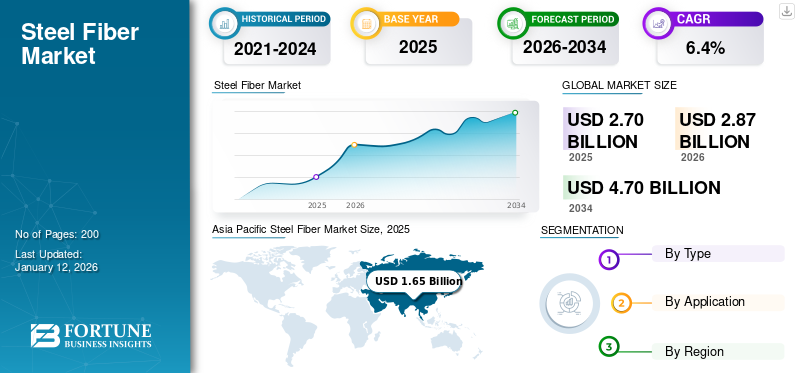

La taille du marché mondial des fibres d’acier était évaluée à 2,7 milliards USD en 2025. Le marché devrait passer de 2,87 milliards USD en 2026 à 4,7 milliards USD d’ici 2034, avec un TCAC de 6,40 % au cours de la période de prévision. Les produits asiatiques ont dominé le marché mondial avec une part de 61 % en 2025.

Les fibres d'acier sont des longueurs d'acier courtes et discrètes, de formes et de rapports d'aspect variés, qui sont mélangées au béton pour améliorer ses performances. Lorsqu'ils sont uniformément répartis, ils agissent comme renfort, améliorant la résistance à la traction, la ductilité, la résistance aux fissures et la durabilité aux chocs du matériau, rendant le béton adapté aux applications exigeantes telles que les sols industriels, les tunnels, les chaussées et les éléments préfabriqués. La croissance du marché est étroitement liée à l’activité mondiale de construction, au développement urbain et à l’adoption du béton fibré comme alternative aux méthodes de renforcement conventionnelles.

Par ailleurs, le marché regroupe plusieurs acteurs majeurs avec Bekaert, ArcelorMittal, Nippon Seisen Co., Ltd., Fibrometals etAcier vertGroupe aux avant-postes. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la fibre d’acier

- Taille du marché en 2025 : 2,7 milliards de dollars

- Taille du marché en 2026 : 2,87 milliards de dollars

- Taille du marché prévue pour 2034 : 4,7 milliards de dollars

- TCAC : 6,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la fibre d’acier avec une part de 61,00 % en 2025.

- Les fibres à crochets détenaient la principale part du segment des types, soit 58,89 % en 2026.

- Les sols industriels représentaient 37,28 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 1,65 milliard de dollars en 2025 et est restée le principal marché régional en raison d’une urbanisation rapide et de projets de développement d’infrastructures à grande échelle.

Europe

L’Europe a atteint 0,49 milliard de dollars en 2025, soutenue par des investissements croissants dans la construction de tunnels, des projets de métro et des pratiques de construction durables.

Amérique du Nord

L’Amérique du Nord a représenté 0,37 milliard USD en 2025, stimulée par la demande croissante de sols industriels durables et la modernisation des infrastructures de transport.

NOUS.

Le marché américain de la fibre d'acier devrait atteindre 0,33 milliard de dollars d'ici 2026 grâce aux investissements massifs dans les autoroutes, les aéroports et les projets de construction industrielle.

Japon

L’adoption croissante de technologies de construction avancées et de solutions de béton haute performance soutient la demande de fibres d’acier dans les projets d’infrastructures et de tunnels.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de la construction et des infrastructures pour propulser la croissance du marché

Le secteur mondial de la construction connaît une expansion rapide, en particulier dans les économies émergentes de la région Asie-Pacifique, du Moyen-Orient et de l’Afrique. Les mégaprojets tels que les pistes d'aéroport, les systèmes de métro, les complexes industriels et les lotissements à grande échelle alimentent la demande de produits de haute performance.matériaux de construction. Les fibres d'acier sont de plus en plus préférées dans ces projets car elles améliorent la résistance aux fissures, renforcent la résistance aux chocs et prolongent la durée de vie du béton.

- Par exemple, les revêtements de sol industriels des centres logistiques et des entrepôts utilisent souvent du béton renforcé de fibres d'acier (SFRC) pour gérer le trafic de machines lourdes et de chariots élévateurs.

- Dans les tunnels et les structures souterraines, les fibres réduisent l’effritement et améliorent la résistance au feu, ce qui est essentiel pour la durabilité et la sécurité à long terme.

- Selon le Global Infrastructure Hub, les besoins annuels d'investissement dans les infrastructures mondiales devraient dépasser 3 700 milliards de dollars d'ici 2035, ce qui soutient directement le potentiel de croissance du produit dans les solutions de construction à haute durabilité.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières en acier limitera l’expansion du marché

L'une des principales contraintes du marché est la volatilité des prix des matières premières, en particulierfil d'aciertige, qui est la matière première principale. Les prix de l’acier sont influencés par les déséquilibres mondiaux entre l’offre et la demande, les coûts de l’énergie et les tensions géopolitiques.

- Puisqu’ils sont utilisés en grande quantité pour les revêtements de sol, les trottoirs et les éléments préfabriqués, même une variation de 5 à 10 % des prix de l’acier peut avoir un impact significatif sur l’économie du projet.

- L’incapacité de répercuter entièrement ces coûts sur les utilisateurs finaux crée une incertitude pour les fournisseurs et peut entraver l’adoption dans des projets aux budgets serrés.

OPPORTUNITÉS DE MARCHÉ

Projets d'urbanisation et de transport pour créer des opportunités de croissance lucratives

Le rythme rapide de l’urbanisation et du développement des infrastructures de transport devrait créer d’importantes opportunités sur le marché. Alors que 68 % de la population mondiale devrait vivre dans des zones urbaines d’ici 2050 (prévisions de l’ONU), il existe une demande croissante de chaussées, de ponts, de ports et de travaux de réparation durables.

- Les chaussées à usage intensif des parcs à conteneurs et des installations portuaires utilisent de plus en plus le SFRC, qui offre une meilleure capacité portante et une meilleure résistance à l'usure que le béton ordinaire.

- Les fibres d'acier s'avèrent également précieuses dans les projets de réhabilitation, où elles sont appliquées en fines couches pour renforcer les chaussées existantes et prolonger leur durée de vie.

- Par exemple, l’initiative chinoise « la Ceinture et la Route » (BRI) a déclenché des projets de construction d’autoroutes et de ports à grande échelle en Asie et en Afrique, dont beaucoup intègrent des technologies avancées de renforcement du béton, notamment des fibres d’acier.

De plus, la promotion d’une construction durable renforce le rôle du SFRC, car il réduit le volume de renforcement traditionnel requis et optimise l’utilisation des matériaux.

TENDANCES DU MARCHÉ DES FIBRES D'ACIER

Le passage au béton fibré (FRC) est l’une des tendances importantes du marché

L’évolution vers le béton fibré est l’une des tendances les plus significatives qui remodèlent le marché. Alors que le renforcement traditionnel avec des barres d'armature en acier reste dominant, les fibres gagnent du terrain dans certaines applications en raison de leur capacité à être mélangées directement au béton. Cela permet un placement plus rapide et réduit le besoin d’une installation approfondie des barres d’armature. Les économies sur les coûts du cycle de vie sont également un avantage puisque les structures SFRC présentent souvent des besoins de maintenance réduits par rapport au béton armé conventionnel.

- Par exemple, dans les infrastructures de transport européennes, le SFRC a été adopté dans les voies de tramway et de train léger sur rail, où une réduction des fissures et une plus grande résistance à la fatigue sont cruciales. De même, en Inde, les entrepreneurs des voies de circulation des aéroports ont commencé à intégrer le produit pour minimiser les ruptures de joints et augmenter la durée de vie des chaussées.

LES DÉFIS DU MARCHÉ

Base d’approvisionnement fragmentée et problèmes de qualité qui entravent la croissance du marché

Le marché est caractérisé par une base d'approvisionnement très fragmentée, avec de nombreux fabricants régionaux proposant des fibres de formes, longueurs et rapports d'aspect variés. Contrairement aux barres d'armature en acier, qui sont soumises à des normes mondiales bien établies, telles que les codes ASTM, EN et IS, les normes sur les fibres d'acier sont encore en évolution et ne sont pas appliquées uniformément dans toutes les régions.

Par exemple, en Inde et dans certaines régions du Moyen-Orient, les grands entrepreneurs en infrastructures ont signalé une variabilité des performances de la fibre de la part des fournisseurs locaux, les poussant à importer des marques mondiales établies à des coûts plus élevés, réduisant ainsi la compétitivité des marchés locaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La forte demande de produits à crochet a contribué à la croissance segmentaire

Sur la base de la segmentation par type, le marché est classé en extrémités crochues, serties, droites et autres.

Le segment des produits à crochet détenait la plus grande part de marché des fibres d’acier, soit 58,89 % en 2026, et devrait connaître une croissance substantielle, tirée par la demande croissante. Leur géométrie unique assure un ancrage mécanique solide dans le mélange de béton, ce qui se traduit par une résistance supérieure à l'arrachement, un transfert de charge amélioré et un contrôle efficace des fissures, ce qui en fait un choix privilégié pour les applications lourdes. Les industries adoptent de plus en plus de fibres à extrémités crochues pour les revêtements de sol industriels, les revêtements de tunnels, les trottoirs d'aéroports et les segments préfabriqués, où une longue durée de vie et une résistance aux contraintes structurelles sont essentielles.

La croissance du segment frisé est tirée par sa rentabilité et sa facilité de mélange, en particulier sur les marchés où la sensibilité aux prix est un facteur décisif. Leur forme ondulée et frisée permet une meilleure dispersion dans le béton, réduisant ainsi l'agglutination et assurant un renforcement plus uniforme. Ces fibres sont couramment utilisées dans les revêtements minces, les réparations routières, la réhabilitation des tunnels et le béton projeté (béton projeté), offrant un contrôle adéquat des fissures sans les coûts plus élevés associés aux types de fibres haut de gamme. À mesure que les activités de construction se développent dans les économies en développement, les fibres frisées jouent un rôle plus important dans les applications de béton de résistance moyenne, en particulier là où les budgets sont serrés mais où des améliorations de performances sont encore nécessaires.

Le segment droit devrait connaître une croissance significative dans les années à venir. Elle trouve une niche dans les applications spécialisées et performantes du béton. Son principal atout réside dans ses excellentes propriétés de traction, ce qui le rend adapté aux mélanges de béton à haute performance (BHP) et de béton à ultra haute performance (BFUP). Ces fibres sont utilisées dans les structures militaires, les installations résistantes aux explosions et les éléments préfabriqués avancés, où le besoin d'une durabilité extrême l'emporte sur les considérations de coût.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des sols industriels connaîtra une croissance avec le TCAC le plus rapide au cours de la période de prévision

En fonction des applications, le marché est segmenté en sols industriels, trottoirs, tunnels et autres.

Le segment des sols industriels domine le marché, motivé par le besoin d'une durabilité accrue et de coûts de maintenance réduits. Les machines lourdes, les chariots élévateurs et le trafic constant dans les entrepôts et les unités de fabrication exercent une pression importante sur les surfaces en béton. Les fibres d'acier améliorent la capacité portante, contrôlent la formation de fissures et prolongent la durée de vie, ce qui en fait une alternative intéressante aux méthodes de renforcement traditionnelles. De plus, leur capacité à raccourcir le temps de construction et à réduire les exigences en matière d’espacement des joints encourage encore davantage leur adoption dans les sols industriels. En outre, le segment devrait détenir une part de 37,28 % en 2026.

Le segment des chaussées connaît également une croissance favorable sur la période projetée. Dans la construction de chaussées, le produit gagne en popularité en raison de son rôle dans l’augmentation de la résistance à la flexion et à la fatigue. Les routes, les autoroutes et les pistes d'aéroport sont confrontées à des charges de trafic élevées et à des cycles thermiques fréquents, ce qui peut entraîner des fissures et une détérioration. Les fibres à base d'acier répartissent les contraintes plus uniformément et offrent une résilience à long terme contre l'usure. Les investissements croissants dans la modernisation des infrastructures, associés au besoin de solutions de chaussée durables et rentables, poussent les entrepreneurs et les gouvernements vers le SFRC. De plus, les applications dans le domaine des chaussées devraient croître à un TCAC de 6,2 % au cours de la période d'étude.

Perspectives régionales du marché de la fibre d’acier

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Steel Fiber Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de la région Asie-Pacifique a atteint 1,65 milliard de dollars en 2025, soit 61,00 % du chiffre d'affaires total du marché, et devrait atteindre 1,76 milliard de dollars en 2026. Les facteurs favorisant la domination de la région comprennent l'urbanisation rapide et les projets de méga-infrastructures. La Chine et l’Inde investissent massivement dans les autoroutes, les aéroports et les réseaux de métro, où le produit est de plus en plus utilisé pour sa durabilité et sa rapidité de construction. L’industrialisation rapide et la création de nouveaux pôles de fabrication stimulent également l’utilisation de fibres à base d’acier dans les revêtements de sol industriels. La prise de conscience croissante de la rentabilité et de la résilience structurelle accélère encore l’adoption dans cette région. En 2026, le marché chinois devrait atteindre 1,04 milliard de dollars.

- La Chine est l’un des marchés les plus importants et à la croissance la plus rapide, soutenu par une urbanisation rapide et une expansion continue des infrastructures. Des investissements massifs dans les systèmes de métro, les couloirs de transport souterrains et les projets de tunnels hydroélectriques augmentent considérablement l'utilisation de fibres d'acier dans les applications de béton projeté.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe détenait 18,00 % du marché mondial, atteignant une valorisation de 0,49 milliard de dollars, et devrait atteindre 0,52 milliard de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,8 %, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindre une valorisation de 0,49 milliard de dollars en 2025. Les grands projets de métro et de tunnels transfrontaliers stimulent l'adoption de fibres à base d'acier dans les applications de béton projeté. L’accent mis par la région sur la réduction des coûts du cycle de vie et la promotion de solutions de construction écologiques soutient également les fibres d’acier, car elles minimisent l’utilisation de matériaux par rapport au renforcement conventionnel. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,09 milliard de dollars, l’Allemagne 0,08 milliard de dollars et la France 0,08 milliard de dollars en 2026.

Amérique du Nord

Le marché nord-américain était évalué à 0,37 milliard de dollars en 2025, soit 14,00 % du chiffre d’affaires mondial, et devrait atteindre 0,39 milliard de dollars en 2026, assurant ainsi la position de troisième plus grande région du marché. L’essor du commerce électronique accroît la demande de sols industriels durables, capables de supporter des équipements lourds et un débit élevé. De plus, les dépenses gouvernementales consacrées à la modernisation des autoroutes et à l'agrandissement des aéroports, ainsi que des normes strictes en matière de performance du béton, soutiennent l'utilisation du SFRC dans les chaussées et les infrastructures de transport. En 2026, le marché américain devrait atteindre 0,33 milliard de dollars.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,06 milliard USD en 2025, soit une part de 2,00 %, et devrait atteindre 0,06 milliard USD en 2026. Au cours de la période de prévision, les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance modérée du marché des fibres d’acier. La croissance du marché est tirée par la modernisation continue des infrastructures et la recherche de solutions de construction durables dans des climats difficiles. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,06 milliard de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les initiatives de R&D en matière d'innovation de produits et de durabilité sont des aspects essentiels de la croissance des entreprises opérant sur le marché

Les grands acteurs tirent parti des initiatives d’envergure, de R&D et de développement durable pour conserver un avantage concurrentiel, tandis que les entreprises régionales capitalisent sur la rentabilité et la proximité des projets d’infrastructure locaux. Parmi les principaux acteurs du marché figurent Bekaert, ArcelorMittal, Nippon Seisen Co., Ltd., Fibrometals et Green Steel Group. L'innovation de produits, notamment de nouvelles géométries de fibres et de matériaux respectueux de l'environnement, reste une stratégie essentielle alors que les clients exigent des performances supérieures et des coûts de cycle de vie inférieurs. De plus en plus, les partenariats et les expansions dans la région Asie-Pacifique façonnent la concurrence, compte tenu du développement fulgurant des infrastructures de la région.

LISTE DES PRINCIPALES ENTREPRISES DE FIBRE D'ACIER PROFILÉES

- Bekaert(Belgique)

- ArcelorMittal(Luxembourg)

- Nippon Seisen Co., Ltd.(Japon)

- Fibrométaux(Roumanie)

- Groupe Acier Vert(Espagne)

- Spajic (Serbie)

- Groupe Jiangsu Shagang (Chine)

- Zhejiang Boen Metal Products Co., Ltd. (Chine)

- Hunan Sunshine Steel Fiber Co., Ltd. (Chine)

- Yuthian Zhitai Steel Fiber Manufacturing Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: ArcelorMittal a finalisé l’acquisition de la participation de 50 % de Nippon Steel dans l’usine AM/NS Calvert (Alabama, États-Unis), la rebaptisant « ArcelorMittal Calvert ». Le site est en cours de modernisation grâce à des investissements, notamment un nouveau four à arc électrique (EAF) capable de produire moins de CO₂ acier.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type, application et région |

|

Par type |

|

|

Par candidature |

|

|

Par région |

Amérique du Nord (par type, application et pays)

Europe (par type, application et pays/sous-région)

Asie-Pacifique (par type, application et pays/sous-région)

Amérique latine (par type, application et pays/sous-région)

Moyen-Orient et Afrique (par type, application et pays/sous-région)

|

Questions fréquentes

La taille du marché mondial des fibres d’acier devrait passer de 2,87 milliards de dollars en 2026 à 4,7 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 1,65 milliard de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision.

Le segment des appareils à crochet a dominé le marché par type.

Les principaux facteurs qui animent le marché sont la demande croissante de sols industriels durables, l’urbanisation et la prise de conscience croissante de la rentabilité et de la résilience structurelle.

Bekaert, ArcelorMittal, Nippon Seisen Co., Ltd., Fibrometals et Green Steel Group comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La modernisation en cours des infrastructures et la recherche de solutions de construction durables dans des climats difficiles sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés