Taille du marché du courtage en valeurs mobilières, part et analyse de l’industrie, par type de courtier (courtiers à service complet, courtiers à escompte et courtiers hybrides), par offre de services (services d’exécution, services de conseil et services à valeur ajoutée), par type de client (investisseurs de détail, particuliers fortunés (HNI) et investisseurs institutionnels) et prévisions régionales, 2026-2034

Taille du marché de la bourse et perspectives d’avenir

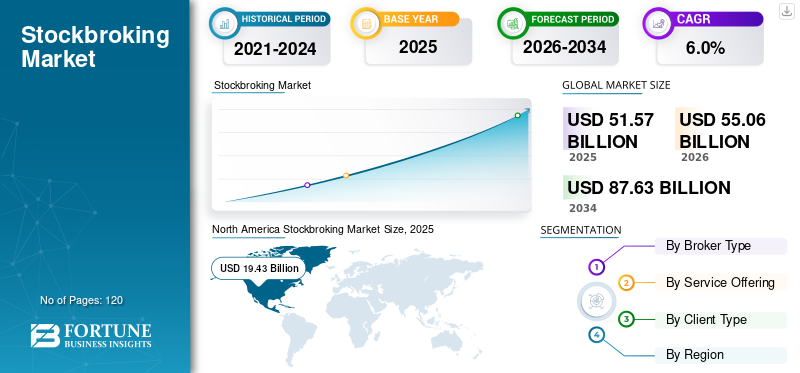

La taille du marché du courtage était évaluée à 51,57 milliards USD en 2025. Le marché devrait passer de 55,06 milliards USD en 2026 à 87,63 milliards USD d'ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la bourse avec une part de marché de 37,68 % en 2025.

Le marché comprend des entreprises et des plateformes numériques qui facilitent l'achat et la vente d'actions, de produits dérivés, de fonds négociés en bourse (ETF), d'obligations et d'autres titres pour le compte d'investisseurs particuliers et institutionnels. Les courtiers génèrent des revenus grâce aux commissions, aux spreads, au financement sur marge, aux frais de conseil et aux services à valeur ajoutée tels que l'analyse de portefeuille et les outils de gestion de patrimoine.

Le marché continue de se développer en raison de la participation croissante des particuliers dans les secteurs boursiers, de l'amélioration des connaissances financières et de l'adoption rapide des plateformes de négociation mobiles. L’innovation technologique, notamment les outils de conseil basés sur l’IA et les modèles de courtage à faible coût, a remodelé la dynamique concurrentielle. De plus, les volumes élevés de transactions sur les produits dérivés et les ETF ont renforcé les revenus de courtage à l'échelle mondiale.

Les principaux acteurs du marché, notamment Charles Schwab Corporation, Fidelity Investments, Morgan Stanley, Robinhood Markets, Inc., Interactive Brokers Group, Inc. et E*TRADE (Morgan Stanley), continuent d'étendre leurs capacités de courtage numérique et de diversifier leurs sources de revenus grâce à des solutions de conseil et à valeur ajoutée.

- Par exemple, en novembre 2023, Charles Schwab Corporation a finalisé l'intégration de TD Ameritrade, élargissant considérablement sa clientèle de courtage et renforçant ses capacités de vente au détail et de conseil.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA COURTAGE

Les plateformes de courtage numérique et la compression des commissions remodèlent la croissance du marché

Une tendance clé qui façonne le marché est la croissance rapide des plateformes de courtage numériques proposant des modèles de trading sans commission. Les courtiers à escompte ont attiré des millions d'investisseurs particuliers grâce à des interfaces mobiles intuitives,analyses en temps réelet des fonctionnalités d'investissement fractionné.

Dans le même temps, les courtiers de plein exercice développent des services à valeur ajoutée tels que des outils de conseil en portefeuille, de planification de retraite et d’investissement ESG pour maintenir la différenciation. L’automatisation accrue et les informations sur les investissements basées sur l’IA transforment les modèles de prestation de services.

- Par exemple, en 2024, Robinhood a élargi son offre de comptes de retraite, améliorant les outils d'investissement à long terme au-delà du trading traditionnel sans commission.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La participation croissante des investisseurs particuliers stimule la croissance du marché

Le secteur du courtage est principalement tiré par la participation croissante des investisseurs particuliers dans les secteurs boursiers mondiaux. La baisse des coûts de transaction, l’accès numérique aux plateformes de trading et une sensibilisation financière accrue ont considérablement élargi la base d’investisseurs. Les volumes de transactions de détail représentent désormais une part substantielle de l'activité boursière quotidienne sur les marchés développés et émergents.

En outre, les conditions volatiles du marché ont accru la demande de produits dérivés et de stratégies de négociation actives, stimulant ainsi la croissance du marché de la bourse.

- Par exemple, en 2024, Interactive Brokers Group, Inc. a signalé une forte croissance des nouveaux comptes de détail, reflétant l'expansion continue de la participation du commerce de détail à l'échelle mondiale.

RESTRICTIONS DU MARCHÉ

L'examen réglementaire et la pression sur les marges limitent l'expansion du marché

Increasing regulatory oversight on investor protection, margin trading and order execution transparency poses operational challenges for brokers. Les coûts de conformité continuent d'augmenter, en particulier sur les marchés hautement réglementés comme l'Amérique du Nord et l'Europe.

De plus, la compression des commissions et les prix compétitifs parmi les courtiers à escompte réduisent les marges, obligeant les entreprises à se diversifier dans les services de conseil et à valeur ajoutée pour maintenir leur rentabilité.

- Par exemple, en 2024, plusieurs sociétés de courtage américaines ont amélioré leurs systèmes de reporting de conformité en réponse à l’évolution des exigences de transparence de la SEC.

OPPORTUNITÉS DE MARCHÉ

Expansion des services à valeur ajoutée et des plateformes de gestion de patrimoine créant des opportunités de croissance

Les courtiers se développent de plus en plus vers des services à valeur ajoutée tels que le conseil automatisé, les comptes de retraite, les outils d'optimisation fiscale et l'accès aux investissements alternatifs. Ces services créent des flux de revenus récurrents au-delà des commissions basées sur les transactions. La demande croissante d’informations personnalisées sur les portefeuilles et d’investissements alignés sur les critères ESG encourage davantage les courtiers à investir dans des plateformes et des écosystèmes de conseil basés sur l’analyse.

- Par exemple, en 2024, Fidelity Investments a amélioré sa plateforme de conseil en patrimoine numérique, en élargissant les outils de gestion de portefeuille basés sur l'IA pour les investisseurs particuliers.

Analyse de segmentation

Par type de courtier

Les courtiers à service complet dominent grâce à leurs capacités de conseil complètes

En fonction du type de courtier, le marché est segmenté en courtiers à service complet, courtiers à escompte et courtiers hybrides.

Le segment des courtiers à service complet détient la part de marché de courtage la plus élevée, grâce à des services de conseil complets, à l'intégration de la gestion de patrimoine et à de solides relations institutionnelles. Ces courtiers génèrent des revenus diversifiés grâce à des honoraires de conseil, des portefeuilles gérés et des services de planification financière.

- Par exemple, la division de gestion de patrimoine de Morgan Stanley a continué à développer ses services de courtage axés sur le conseil en 2024, renforçant ainsi sa domination sur les services complets.

Le segment des courtiers à escompte devrait enregistrer le TCAC le plus élevé de 7,0 %, soutenu par l'adoption rapide par les particuliers de plateformes de trading numériques à faible coût.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par offre de services

Les services d'exécution sont en tête en raison des volumes de transactions élevés

Sur la base de l'offre de services, le marché est segmenté en services d'exécution, services de conseil et services à valeur ajoutée.

Le segment des services d'exécution détient la part de marché la plus élevée, car l'exécution des transactions reste la fonction principale des courtiers en valeurs mobilières, générant d'importants revenus basés sur les transactions provenant du trading d'actions et de produits dérivés.

- Par exemple, en 2024, Charles SchwabCcorporation a signalé d’importants volumes de transactions sur actions et ETF, soulignant sa dépendance continue à l’égard des services d’exécution.

Le segment des services à valeur ajoutée devrait croître au TCAC le plus élevé de 7,2 % en raison de la demande croissante d’outils de conseil automatisé et de planification financière.

Par type de client

Les investisseurs particuliers dominent en raison de l’expansion de la participation individuelle

En fonction du type de client, le marché est segmenté en investisseurs particuliers, particuliers fortunés (HNI) et investisseurs institutionnels.

Le segment des investisseurs particuliers détient la part de marché la plus élevée, grâce à la croissance du trading basé sur les applications et aux modèles de courtage sans commission. L’activité du commerce de détail s’est considérablement développée sur les marchés développés et émergents.

- Par exemple, Robinhood a signalé une croissance continue des comptes de détail financés en 2024, reflétant des niveaux de participation soutenus.

Le segment des investisseurs particuliers devrait également enregistrer le TCAC le plus élevé de 6,8 %, soutenu par l'amélioration des connaissances financières et l'adoption du numérique.

Perspectives régionales du marché de la bourse

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Stockbroking Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détient la plus grande part de marché, soutenue par des marchés de capitaux profonds, une infrastructure commerciale avancée et une participation élevée des détaillants. La région bénéficie de géants du courtage bien établis, de sources de revenus diversifiées et d’une forte activité sur les produits dérivés. L'innovation en matière de courtage numérique et la forte pénétration des FNB renforcent encore la génération de revenus sur les marchés américains et canadiens.

Marché boursier américain

Le marché américain en 2026 est estimé à environ 17,42 milliards de dollars, ce qui représente environ 31,6 % des revenus mondiaux. Une participation élevée des détaillants, des échanges de produits dérivés solides et des modèles de courtage diversifiés contribuent à la domination du marché. Les plateformes numériques avancées et l’intégration de la gestion de patrimoine renforcent encore davantage notre leadership sur le marché.

Europe

L’Europe représente un marché mature soutenu par des bases d’investisseurs diversifiées et une forte surveillance réglementaire. L’adoption croissante des plateformes de trading numériques et des investissements axés sur l’ESG soutient l’expansion du courtage. Les opérations de courtage transfrontalier sur les marchés de l’UE améliorent la liquidité et la concurrence.

Marché boursier britannique

Le marché britannique en 2026 est estimé à environ 4,13 milliards de dollars, ce qui représente environ 7,5 % des revenus mondiaux. Londres reste une place financière majeure avec des volumes élevés de transactions sur actions et produits dérivés. La forte participation de HNI et les services de conseil génèrent des revenus de courtage.

Marché boursier allemand

Le marché allemand en 2026 est estimé à environ 2,75 milliards de dollars, ce qui représente environ 5,0 % des revenus mondiaux. Une forte participation au commerce de détail et institutionnel soutient la stabilité du marché. L’adoption du courtage numérique continue de se développer auprès des jeunes investisseurs.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé, grâce à l’expansion rapide des investisseurs particuliers, aux réformes des marchés financiers et à l’augmentation des activités d’introduction en bourse. Les plateformes de courtage numérique gagnent du terrain en Inde, en Chine et en Asie du Sud-Est. La participation croissante de la classe moyenne et les réformes du secteur financier soutenues par le gouvernement accélèrent la demande de courtage.

Marché boursier japonais

Le marché japonais en 2026 est estimé à environ 3,11 milliards de dollars, ce qui représente environ 5,6 % des revenus mondiaux. L'infrastructure commerciale avancée et la participation institutionnelle génèrent des revenus stables. L’activité du commerce de détail s’est développée grâce aux plateformes numériques.

Marché boursier chinois

Le marché chinois en 2026 est estimé à environ 5,52 milliards de dollars, ce qui représente environ 10,0 % des revenus mondiaux. Les volumes élevés de transactions nationales et l’activité des investisseurs particuliers et institutionnels soutiennent l’expansion du courtage. Les réformes réglementaires continuent de renforcer la profondeur du secteur financier.

Marché boursier indien

Le marché indien en 2026 est estimé à environ 3,27 milliards de dollars, ce qui représente environ 5,9 % des revenus mondiaux. La croissance rapide des comptes dématérialisés de détail et des plateformes de courtage à escompte stimule l’accélération du marché. Les solides pipelines d’introductions en bourse et les volumes de produits dérivés soutiennent également l’expansion.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique représente un marché émergent mais en constante expansion, soutenu par la libéralisation du secteur financier, les initiatives de privatisation et les programmes de modernisation des marchés des capitaux. Les gouvernements des pays du CCG et de certaines économies africaines renforcent activement les infrastructures de change, améliorent la transparence réglementaire et encouragent la participation des investisseurs étrangers pour accroître la liquidité du marché. L’activité croissante d’introduction en bourse dans les secteurs de l’énergie, des infrastructures et des services financiers renforce progressivement les revenus de courtage dans la région.

En outre, l’adoption du courtage numérique se développe, en particulier dans les pays du CCG et en Afrique du Sud, à mesure que la participation des particuliers augmente et que les plateformes de trading en ligne gagnent du terrain. Les réformes réglementaires visant à améliorer la protection des investisseurs et les flux de capitaux transfrontaliers devraient soutenir davantage le développement du marché dans la région du Moyen-Orient et de l'Afrique au cours de la période de prévision.

Marché boursier du CCG

Le marché du CCG en 2026 est estimé à environ 1,51 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux. Les cotations dans le secteur de l’énergie et les initiatives gouvernementales de privatisation soutiennent l’activité de courtage. La participation des investisseurs étrangers continue d’augmenter dans les bourses régionales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion numérique et intégration de plateformes de gestion de patrimoine renforçant le positionnement sur le marché

Le marché mondial du courtage est modérément consolidé, avec des sociétés de premier plan en concurrence sur les services d'exécution, les solutions de conseil et le numérique.plateformes de gestion de patrimoine. Les grandes sociétés de courtage investissent de plus en plus dans des outils de trading basés sur l'IA, des écosystèmes de richesse intégrés et des modèles de tarification optimisés par les commissions pour fidéliser les clients particuliers et institutionnels.

Les courtiers à service complet continuent d'élargir leurs sources de revenus axées sur le conseil, tandis que les courtiers à escompte se concentrent sur les plateformes à grande échelle, axées sur le mobile et les services numériques à valeur ajoutée. Les acquisitions stratégiques, les mises à niveau de plateforme et l’expansion internationale restent essentielles à la différenciation concurrentielle.

- Par exemple, en mai 2024, le Nasdaq a finalisé l’acquisition d’Adenza pour 10,5 milliards de dollars, améliorant ainsi son portefeuille de logiciels de marchés de capitaux et de technologies de gestion des risques.

LISTE DES ACTEURS CLÉS DU COURTAGE PROFILÉS

- Charles Schwab Corporation (États-Unis)

- Fidelity Investments (États-Unis)

- Morgan Stanley (États-Unis)

- Interactive Brokers Group, Inc. (États-Unis)

- Robinhood Markets, Inc. (États-Unis)

- E*TRADE (Morgan Stanley) (États-Unis)

- TD Ameritrade (États-Unis)

- Hargreaves Lansdown plc(ROYAUME-UNI.)

- Zerodha Broking Ltd. (Inde)

- Saxo Bank A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Morgan Stanley a finalisé l'intégration opérationnelle complète de l'infrastructure de courtage d'E*TRADE dans sa division de gestion de patrimoine, améliorant ainsi la vente croisée de services de conseil et de trading numérique aux clients de détail et HNI..

- Décembre 2024 :Robinhood Markets, Inc. a lancé la négociation sans commission pour certaines actions internationales au Royaume-Uni, étendant ainsi sa présence en matière de courtage de détail au-delà du marché américain.

- Juillet 2024 :Interactive Brokers Group, Inc. a annoncé l'élargissement des heures de négociation de nuit pour les actions et les ETF américains, élargissant ainsi l'accessibilité des transactions aux investisseurs particuliers et institutionnels du monde entier.

- Mars 2024 :Fidelity Investments a élargi son offre de fonds indiciels à ratio de dépenses nul et amélioré ses outils de courtage numérique pour renforcer l'acquisition de clients de détail et la conservation des actifs à long terme.

- Novembre 2023 :Charles Schwab Corporation a achevé l'intégration des comptes clients TD Ameritrade sur la plateforme de courtage de Schwab, augmentant ainsi considérablement sa base d'investisseurs particuliers et son échelle d'exécution.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du courtage comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les facteurs déterminants, les contraintes, les opportunités et les défis susceptibles d'influencer la croissance du marché au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que des informations régionales et une analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de courtier, offre de services, type de client et région |

| Par type de courtier |

|

| Par offre de services |

|

| Par type de client |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 51,57 milliards de dollars en 2025 et devrait atteindre 87,63 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 19,43 milliards de dollars.

Le marché devrait afficher un TCAC de 6,0 % au cours de la période de prévision 2026-2034.

Par type de client, le segment des investisseurs particuliers devrait dominer le marché.

La participation croissante des investisseurs particuliers est le facteur clé de la croissance du marché.

Charles Schwab Corporation, Fidelity Investments, Morgan Stanley, Interactive Brokers Group, Inc. et Robinhood Markets, Inc. font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés