Taille du marché du commerce électronique par abonnement, part et analyse de l'industrie, par type d'abonnement (boîte d'abonnement, s'abonner et économiser, adhésion, médias et publications, numérique/SaaS et streaming (vidéo/musique)), par application (médias et divertissement, alimentation et boissons, beauté et soins personnels, éducation et développement professionnel, information et technologie, santé et bien-être, et vêtements et mode), par mode de paiement (cartes de crédit et de débit, portefeuilles numériques, virements bancaires, acheter maintenant, payer plus tard (BNPL) et hors li

Taille du marché du commerce électronique par abonnement et aperçu de l’industrie

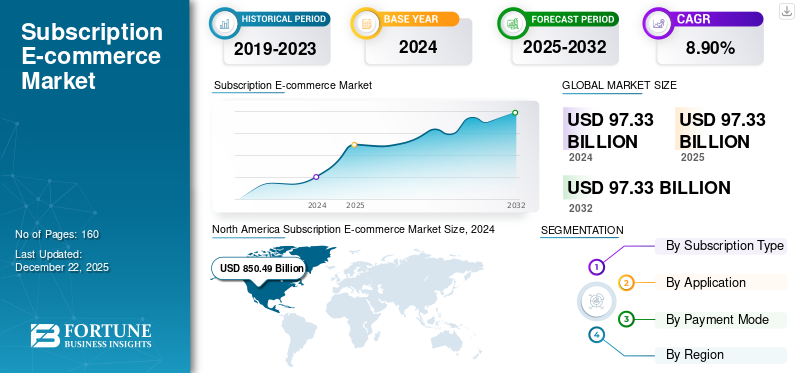

La taille du marché mondial du commerce électronique par abonnement était évaluée à USD2 719,54milliards en 2025 et devrait passer de 1 000 000 000 USD3 088,71milliards en 2026 en USD9 051,84milliards d’ici 2034, affichant un TCAC de14,40%pendant la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,60 % en 2025.

Le commerce électronique par abonnement est un modèle de vente récurrent dans lequel les entreprises vendent des produits ou des services sur une base récurrente (généralement hebdomadaire, mensuelle ou trimestrielle) via unplateforme de commerce électronique. Les abonnés reçoivent des produits sous une forme personnalisée ou organisée sans avoir besoin de répéter les commandes. Il englobe une large gamme de produits et services, du streaming vidéo et musical aux produits de beauté et de soins personnels, en passant par les kits repas, les fournitures pour animaux de compagnie et la livraison de courses. Le commerce électronique par abonnement est adopté et amélioré par les marques mondiales traditionnelles ainsi que par les marques de niche réservées au commerce électronique, non seulement en raison de l'opportunité de revenus récurrents, mais également d'un engagement plus profond des consommateurs.

Le marché connaît une forte dynamique tirée par la pénétration d’Internet, l’adoption du commerce mobile et la préférence des consommateurs pour la commodité et les expériences personnalisées. En outre, l’expansion de l’omnicanal dans le commerce de détail, associée aux progrès de la personnalisation basée sur l’IA, remodèle les attentes des consommateurs et améliore les taux de rétention sur les principaux segments d’abonnement.

À mesure que le commerce mobile devient omniprésent, les détaillants améliorent leurs offres omnicanales et tirent parti de la technologie de personnalisation pour stimuler l'engagement et réduire le taux de désabonnement. Des acteurs majeurs tels qu'Amazon Inc., Spotify Technology S.A. et Netflix Inc., entre autres, augmentent la vitesse de livraison du dernier kilomètre et rendent les plans d'abonnement flexibles. Les partenariats ou alliances stratégiques avec des acteurs régionaux ainsi que l’innovation sur les produits ou services sont des éléments essentiels qui façonnent l’avenir du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché du commerce électronique par abonnement

- Taille du marché 2025 : 2 719,54 milliards USD

- Taille du marché en 2026 : 3 088,71 milliards de dollars

- Taille du marché prévue pour 2034 : 9 051,84 milliards de dollars

- TCAC : 14,40 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du commerce électronique par abonnement avec une part de 40,60 % en 2025.

- Le segment du streaming représentait une part de marché de 28,84 % en 2026.

- Le segment des médias et du divertissement détenait une part de marché de 30,92 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1 104,13 milliards de dollars en 2025 et a maintenu sa position dominante sur le marché mondial.

Europe

L'Europe représentait 587,75 milliards de dollars en 2025, soit 21,60 % de la part de marché mondiale, et devrait atteindre 671,64 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a généré 826,39 milliards de dollars en 2025, soit 30,40 % du marché mondial, et devrait atteindre 977,74 milliards de dollars en 2026.

NOUS.

Le marché américain du commerce électronique par abonnement devrait atteindre 989,84 milliards de dollars en 2025.

Japon

Le marché japonais du commerce électronique par abonnement devrait atteindre 93,4 milliards de dollars d’ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'intégration de l'IA améliore la personnalisation, la rétention et l'optimisation des revenus

L'IA générative transforme le commerce électronique par abonnement grâce à l'hyper-personnalisation, à la fidélisation de la clientèle et à des modèles de revenus répétés. Les systèmes d'IA traitent d'énormes ensembles de données impliquant l'interaction des utilisateurs, les historiques d'achat, les comportements de navigation et les données démographiques pour répondre aux demandes élevées de personnalisation des expériences d'abonnement en temps réel. De telles avancées réduisent la sélection manuelle des produits, la détermination des prix et la prévision du taux de désabonnement, pour une prise de décision plus rapide et basée sur les données afin d'augmenter la valeur à vie du client.

- En décembre 2024, Spotify a mis à jour son application, où il exploite désormais les grands modèles linguistiques (LLM) pour créer des recommandations audio hautement personnalisées et contextuellement pertinentes. Ceci est créé en générant des récits personnels qui fournissent aux utilisateurs des explications significatives et amicales sur les suggestions de musique, de podcast et de livres audio.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Préférence croissante des consommateurs pour la croissance du marché de la commodité et de la personnalisation

L'un des principaux moteurs du marché du commerce électronique par abonnement a été le désir croissant des consommateurs de commodité, d'expériences personnalisées et d'achats sans tracas. L’adoption du numérique et l’augmentation des revenus disponibles ont également alimenté la croissance du marché. Alors que le commerce de détail conventionnel repose sur des achats ponctuels, le commerce par abonnement offre une prévisibilité des revenus récurrents et une plus grande fidélité des clients. Personnalisation propulsée parintelligence artificielle, une infrastructure de chaîne d'approvisionnement automatisée pour gérer l'évolution des demandes des consommateurs, réduire le taux de désabonnement et maximiser la valeur à vie du client.

- Selon une étude d'experts de 2022, les programmes de personnalisation dans le commerce de détail peuvent générer une augmentation des revenus de 10 à 15 % et augmenter considérablement le retour sur investissement du marketing.

LES DÉFIS DU MARCHÉ

Les coûts élevés d’acquisition de clients et la complexité logistique entravent la croissance du marché

Bien que le secteur du commerce électronique par abonnement se soit développé rapidement, il est confronté à de sérieux défis liés à l'augmentation des coûts d'acquisition de clients, à la logistique de livraison sur le dernier kilomètre et à l'augmentation des coûts opérationnels associés aux technologies de personnalisation et aux systèmes d'inventaire. Des dépenses marketing élevées pour fidéliser et attirer les abonnés, en particulier sur les marchés saturés, ont un impact sur la rentabilité de nombreuses entreprises basées sur l'abonnement et étouffe la croissance du marché du commerce électronique par abonnement.

Ce défi est encore plus prononcé dans les régions émergentes et sous-développées, où une infrastructure logistique inadéquate, des taux de retour plus élevés et un manque de systèmes de paiement numérique robustes limitent l'évolutivité des modèles d'abonnement.

- Selon l'Administration du commerce international (ITA), le rôle du commerce électronique transfrontalier dans le total des transactions en ligne continue de croître, soulignant l'importance de disposer d'une infrastructure logistique efficace au niveau régional. Par exemple, en Afrique subsaharienne, les coûts de transport sont de 50 à 75 % plus élevés que dans d’autres régions en développement, ce qui fait de la livraison du dernier kilomètre un problème permanent pour les entreprises de type abonnement.

OPPORTUNITÉS DE MARCHÉ

L’expansion rapide de l’Internet et du commerce mobile dans les économies émergentes stimule la croissance du marché

Le rythme élevé actuel de la croissance d’Internet et du commerce mobile dans les marchés en développement offre une opportunité majeure d’élargir les offres de commerce électronique par abonnement. L’Asie-Pacifique, l’Amérique du Sud et l’Afrique subsaharienne, qui connaissent une forte adoption du numérique, une population de classe moyenne en expansion et une augmentation des revenus disponibles, alimentent l’urgence d’offres d’abonnement personnalisées dans des secteurs verticaux tels que la beauté, les kits repas et le divertissement numérique.

- Par exemple, le rapport e-Conomy SEA 2024 de Google, Temasek et Bain & Company souligne que l’économie numérique de l’Asie du Sud-Est connaîtra une croissance de 15 % en glissement annuel en 2024 pour atteindre 263 milliards de dollars de valeur brute des marchandises (GMV), avec des revenus augmentant de 14 % pour atteindre 89 milliards de dollars. Les bénéfices ont été multipliés par 2,5 au cours des deux dernières années pour atteindre 11 milliards de dollars. Il est tiré par le commerce vidéo, qui représente désormais 20 % du GMV du commerce électronique, contre un peu moins de 5 % en 2022. Cette tendance met en évidence une énorme opportunité pour les solutions d'abonnement conçues pour les consommateurs axés sur le numérique.

TENDANCES DU MARCHÉ DU COMMERCE ÉLECTRONIQUE PAR ABONNEMENT

La transformation numérique et les plateformes basées sur l'IA accélèrent le marché

Ces dernières années, la montée en puissance des infrastructures de commerce numérique et des outils personnalisés basés sur l’intelligence artificielle a remodelé le marché du commerce électronique par abonnement. Les entreprises ont délaissé les solutions d'abonnement standardisées au profit de systèmes adaptatifs intelligents capables d'anticiper plus efficacement les goûts et les stocks des consommateurs. Ce changement a été soutenu par la dynamique croissante deapprentissage automatiquedes algorithmes et une IA générative qui apprennent les données comportementales, transactionnelles et démographiques pour créer des expériences d'abonnement plus attrayantes et plus rentables.

- Spotify devrait lancer « Music Pro » en 2025, moyennant un coût supplémentaire pouvant atteindre 5,99 USD par mois par rapport à son abonnement premium actuel. Cela inclura des avantages pour les superfans, avec un premier accès spécial aux billets de concert, des outils de remixage d'IA et un son sans perte de haute fidélité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'abonnement

La forte demande de services de streaming a contribué à la croissance segmentaire

Sur la base du type d'abonnement, le marché est classé en boîte d'abonnement, abonnement et sauvegarde, adhésion, médias et publication, numérique/SaaS et streaming (vidéo/audio).

Le streaming détenait le plus grand marché avec une part de 28,84 % en 2026, et une part de marché du commerce électronique par abonnement en 2026. La croissance de la pénétration mondiale d’Internet, l’adoption des smartphones et l’appétit croissant des consommateurs pour le contenu à la demande alimentent la croissance de ce segment. Les plates-formes clés continueront à développer leur bibliothèque, à investir dans du contenu localisé et à intégrer des techniques de personnalisation basées sur l'IA pour encourager l'engagement des utilisateurs et limiter le taux de désabonnement.

- En avril 2025, Naver a intégré le forfait Standard with Ads de Netflix dans son abonnement Naver Plus au même prix mensuel, ce qui a entraîné une multiplication par 1,5 des inscriptions d'abonnés au programme d'adhésion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les préférences croissantes en matière de contenu personnalisé et la demande de streaming stimulent la domination des médias et du divertissement

En fonction des applications, le marché est segmenté en médias et divertissement, alimentation et boissons, beauté et soins personnels, éducation et développement professionnel, information et technologie, santé et bien-être, ainsi que vêtements et mode.

Le segment des médias et du divertissement occupait la position dominante avec une part de 30,92 % en 2026 en raison de la croissance soutenue des services de streaming vidéo et musical en raison de leur contenu exclusif et localisé. Des services tels que Netflix, Disney+ et Spotify continuent de dominer les dépenses numériques récurrentes, soutenus par des offres groupées et des partenariats régionaux, stimulant à leur tour la croissance du segment.

- En mars 2025, en Inde, la plateforme bengali OTT Hoichoi a dévoilé Hoichoi TV+, un format de contenu hybride qui propose à la demande une narration épisodique de style télévisuel. Proposant des sorties multi-épisodes à intervalles réguliers, Hoichoi TV+ constitue une nouvelle alternative aux formats de télévision traditionnels.

Le segment de la beauté et des soins personnels devrait prospérer avec un taux de croissance de 16,9 % sur la période de prévision.

Par mode de paiement

L'adoption croissante du portefeuille numérique redéfinit les préférences de paiement sur le marché

En termes de mode de paiement, le marché est classé en cartes de crédit et de débit, portefeuilles numériques, virements bancaires, acheter maintenant, payer plus tard (BNPL) et hors ligne.

Les portefeuilles numériques dominent le marché mondial du commerce électronique par abonnement avec une part de 48,52 % en 2026 et le taux de croissance le plus élevé. Leur domination découle de l’utilisation transparente des portefeuilles numériques sur les plateformes d’abonnement au streaming, à la vente au détail et au style de vie, qui a été encore catalysée par l’adoption rapide par les régions d’Asie-Pacifique, d’Amérique du Nord et d’Europe.

- Par exemple, en 2024, Apple a introduit de nouvelles fonctionnalités pour les développeurs Apple Pay, notamment la possibilité d'effectuer des paiements récurrents à l'aide de jetons marchands et d'offrir un suivi détaillé des commandes dans l'application Wallet. Selon Business of Apps, Apple Pay compte 785 millions d'utilisateurs actifs dans le monde.

Le segment des cartes de crédit et de débit devrait croître à un TCAC de 17,4 % au cours de la période de prévision.

Perspectives régionales du marché du commerce électronique par abonnement

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Subscription E-commerce Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord devrait détenir la part dominante en 2025 évaluée à USD1 104,13 milliards et a également pris la première part en 2026 avec USD1 202,31milliard. Les facteurs favorisant la domination de la région comprennent une pénétration élevée d’Internet, une infrastructure numérique établie et une forte adoption par les consommateurs de modèles basés sur l’abonnement pour les services de streaming, de soins personnels et de kits repas. En 2025, le marché américain devrait atteindre 989,84 milliards de dollars.

- En juin 2024, Thermo Fisher Scientific Inc. a étendu ses opérations de laboratoire central dans le Wisconsin et le Kentucky dans le but de servir les secteurs de la biotechnologie etpharmaceutique

Asie-Pacifique

L’Asie-Pacifique, l’Amérique du Sud et l’Europe devraient connaître une croissance notable dans les années à venir. Le marché de l'Asie-Pacifique était évalué à 826,39 milliards de dollars en 2025, soit 30,40 % du chiffre d'affaires mondial, et devrait atteindre 977,74 milliards de dollars en 2026. Cela est principalement dû à l'expansion rapide de la classe moyenne, à la pénétration croissante du commerce mobile et à la demande croissante de modèles d'abonnement abordables et flexibles. Le marché japonais devrait atteindre 93,4 milliards de dollars d'ici 2026.

Europe

L'Europe représentait 587,75 milliards de dollars en 2025, soit 21,60 % de la part de marché mondiale, et devrait atteindre 671,64 milliards de dollars en 2026. Au cours de la période de prévision, l'Europe devrait enregistrer un taux de croissance de 14,25 %, soit le troisième plus élevé en 2026. Soutenu par une demande croissante de coffrets de beauté, de services de streaming haut de gamme et de livraisons de kits repas, le Royaume-Uni est devrait enregistrer une valorisation de 222,6 milliards de dollars en 2026, celle de l'Allemagne à 135,4 milliards de dollars. milliards de dollars en 2026, et la France à 94,82 milliards de dollars en 2025.

Amérique du Sud

L’Amérique du Sud détient le deuxième potentiel de croissance, suivi par le Brésil et l’Argentine, avec l’amélioration de leur infrastructure de paiement et l’utilisation croissante des portefeuilles numériques. En 2025, l'Amérique du Sud a généré 134,52 milliards de dollars, contribuant à hauteur de 4,90 % aux revenus du marché mondial, et devrait atteindre 162,12 milliards de dollars en 2026.téléphone intelligentl'utilisation et les investissements croissants dans le commerce électronique façonnent progressivement le paysage des abonnements au Moyen-Orient et en Afrique, où GCC devrait atteindre 40,15 milliards de dollars en 2025.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 66,74 milliards de dollars en 2025, soit 2,50 % du chiffre d'affaires total du marché, et devrait atteindre 74,9 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Divers modèles d'abonnement et réseaux logistiques étendus propulsent le leadership sur le marché

Le marché du commerce électronique par abonnement révèle globalement une nature semi-consolidée avec quelques géants multinationaux combinés à de nombreuses entreprises émergentes. Les entreprises utilisent leur large offre de produits, leurs capacités technologiques et leurs réseaux de distribution robustes pour bénéficier d'un avantage concurrentiel. Les alliances stratégiques, les fusions et acquisitions et l’innovation dans les modèles d’interaction client sont au cœur de leur leadership sur le marché.

Amazon.com Inc., Walmart Inc., Apple Inc., Netflix, Inc., The Home Depot Inc., The Kroger Co. et The Walt Disney Company comptent parmi les principaux acteurs. Ces entreprises bénéficient de leurs écosystèmes de commerce électronique établis et de leurs offres par abonnement telles que les produits ménagers récurrents, les services de streaming et les programmes d'adhésion premium. Leur présence mondiale, leurs réseaux logistiques robustes et leur capacité à intégrer divers services d'abonnement dans toutes les catégories de produits renforcent leur domination. En outre, ces entreprises investissent activement dans l'infrastructure numérique, les technologies de personnalisation et les partenariats stratégiques pour élargir leur base d'abonnés et améliorer la valeur à vie des clients.

LISTE DES PRINCIPALES ENTREPRISES DE COMMERCE ÉLECTRONIQUE D'ABONNEMENT PROFILÉES

- Amazon Inc. (États-Unis)

- Costco Wholesale Corporation (États-Unis)

- Apple Inc. (États-Unis)

- The Kroger Co. (États-Unis)

- Snap Inc. (États-Unis)

- Netflix, Inc. (États-Unis)

- Spotify Technology S.A.(Suède)

- Walmart Inc.(NOUS.)

- Chewy, Inc.(NOUS.)

- The Walt Disney Company (États-Unis)

- The Home Depot Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: Amazon a introduit trois innovations majeures en matière d'IA pour améliorer la vitesse et la précision de la livraison : Wellspring, unIA générativetechnologie de cartographie améliorant la précision de localisation des conducteurs ; un modèle de prévision de la demande alimenté par l'IA optimisant la disponibilité des produits ; et l'IA agentique permettant aux robots de comprendre les commandes en langage naturel et d'effectuer des tâches complexes de manière autonome, le tout visant à améliorer l'expérience client et l'efficacité opérationnelle.

- mars 2025: La Guangzhou Tianhe Software and Information Industry Association (Chine) et E-commerce Gateway Pakistan (Pvt.) Ltd, ont signé un protocole d'accord (MoU) pour renforcer la coopération dans le domaine des technologies de l'information (TI) et du commerce électronique. La collaboration se concentre sur la promotion conjointe de l'ITCN Asia 2025 et illustre l'intention des deux pays respectifs de renforcer et d'approfondir la coopération dans l'économie numérique.

- mars 2025: Amazon a déployé un outil basé sur l'IA pour permettre aux utilisateurs de mieux gérer, adapter et optimiser leurs achats d'abonnements, améliorant ainsi la commodité et les expériences de commandes récurrentes.

- septembre 2024: YouTube d'Alphabet Inc. s'est associé à Shopee pour lancer une nouvelle fonctionnalité d'achat en ligne en Indonésie, dans le but de l'étendre au reste de l'Asie du Sud-Est. Cette fonctionnalité permet aux téléspectateurs d'acheter des produits affichés sur YouTube via des liens intégrés vers le site de commerce électronique de Shopee, Sea Ltd., alors que la concurrence s'intensifie avec le service concurrent de TikTok.

- juillet 2024: La société américaine de plateforme de marché Fiverr International Ltd. a acquis AutoDS. L'acquisition vise à améliorer les services de commerce électronique de Fiverr en incluant les outils d'automatisation d'AutoDS pour le dropshipping et un modèle de revenus basé sur l'abonnement.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de14,40%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'abonnement

|

|

Par candidature

|

|

|

Par mode de paiement

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3 088,71 milliards de dollars en 2026 et devrait atteindre 9 051,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2 719,54 milliards de dollars.

Le marché devrait afficher un TCAC de 14,40 % au cours de la période de prévision 2026-2034.

Le segment du streaming (vidéo/musique) domine le marché par type d'abonnement.

Les principaux facteurs qui animent le marché sont la préférence croissante des consommateurs pour la commodité et la personnalisation, entre autres.

Amazon Inc., Apple Inc., Netflix Inc., The Walt Disney Company, The Home Depot Inc. sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Par application, le segment de la beauté et des soins personnels devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.