Taille, part et analyse de l’industrie du marché des supraconducteurs, par type (NbTi (LTS), Nb3Sn (LTS) et HTS (REBCO/Bi/MgB2)), par application (IRM et imagerie médicale, accélérateurs de fusion et de particules, aimants de recherche, alimentation et réseau, et autres) et prévisions régionales, 2026-2034

Taille du marché des supraconducteurs et perspectives d’avenir

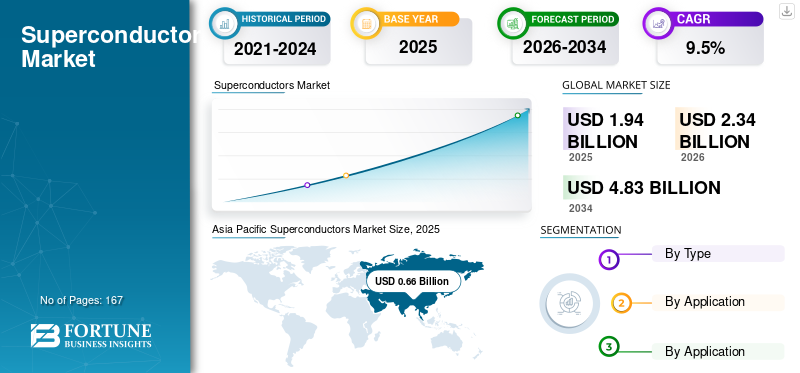

La taille du marché mondial des supraconducteurs était évaluée à 1,94 milliard USD en 2025. Le marché devrait passer de 2,34 milliards USD en 2026 à 4,83 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des supraconducteurs avec une part de marché de 34,02 % en 2025.

Les supraconducteurs sont des matériaux qui présentent une résistance électrique au courant continu (CC) nulle en dessous d'une température critique, permettant ainsi une densité de courant exceptionnellement élevée et des champs magnétiques puissants. La demande commerciale est principalement tirée parmatériaux supraconducteursplutôt que des matériaux en vrac. Ces conducteurs se présentent généralement sous les formes suivantes :

- Fils et câbles multifilaments LTS (par exemple, NbTi, Nb₃Sn) conçus pour les applications d'imagerie par résonance magnétique (IRM) et d'aimants à champ élevé.

- Ruban HTS, tel que les conducteurs revêtus REBCO/2G, certaines variétés à base Bi et MgB₂ utilisés comme classe de conducteurs dans certaines applications cryogéniques.

Ces matériaux sont utilisés dans les aimants IRM, les aimants de recherche et RMN, les accélérateurs de particules, les aimants de fusion et les applications de puissance émergentes telles que les câbles supraconducteurs à haute température (HTS), les limiteurs de courant de défaut et les machines tournantes de haute puissance. Un moteur important de la demande est l’intensité croissante de la construction d’aimants à haut champ, notamment les dispositifs de fusion, les accélérateurs et les installations de recherche à haut champ, associée au cycle de remplacement en cours des systèmes d’IRM existants. De plus, les contraintes du réseau et la poussée vers l’électrification stimulent la demande à long terme de supraconducteurs à haute température (HTS) dans les dispositifs et câbles électriques. Le marché est en outre influencé par des fournisseurs et des écosystèmes spécialisés, notamment les producteurs de fils supraconducteurs à basse température (LTS), les fabricants de bandes HTS et les intégrateurs de systèmes/fabricants d'équipement d'origine (OEM).

En outre, le marché est dominé par plusieurs acteurs majeurs, dont Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. et THEVA Dünnschichttechnik GmbH, qui sont à la pointe du secteur. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SUPRACONDUCTEURS

L'adoption de HTS déplace le pool de valeur vers des cas d'utilisation à haut champ et à forte consommation d'énergie

Une tendance significative est la transition progressive de la valeur des marchés traditionnels à dominante LTS vers les applications compatibles HTS. Bien que la masse totale de HTS utilisée reste inférieure à celle du NbTi, le HTS commande un prix effectif considérablement plus élevé en raison de sa valorisation courante en $/kA·m et du fait que les rubans conducteurs à revêtement mince ont une masse par unité de capacité de courant nettement inférieure à celle des fils LTS. Par conséquent, la croissance en valeur du marché est structurellement plus influencée par la pénétration des HTS que par l’expansion des volumes.

Cette tendance est plus prononcée dans les concepts de fusion compacts, les aimants de recherche à champ élevé et les systèmes magnétiques hybrides, où les inserts HTS permettent des champs magnétiques dépassant les limites pratiques du LTS. Parallèlement, le HTS est progressivement considéré comme une solution viable pour la fourniture d'énergie à haute capacité limitée par les limitations d'emprise, où les avantages au niveau du système, tels que la densité de capacité et la marge thermique, sont plus importants que la masse du conducteur.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande d’IRM de base installée et la construction d’aimants à haut champ à l’échelle du programme accélèrent l’adoption

L'imagerie par résonance magnétique (IRM) continue de représenter le plus grand volume de conducteurs supraconducteurs. La base installée existante facilite des cycles de remplacement cohérents et le développement de nouveaux systèmes, le NbTi restant le matériau prédominant pour les intensités de champ IRM conventionnelles. Cela établit une base de référence fiable pour la demande, moins sujette à la volatilité que les achats scientifiques axés sur des projets.

Simultanément, les projets de fusion et d’accélérateurs induisent de brusques changements dans la demande. Les grands systèmes magnétiques nécessitent des quantités substantielles de Nb₃Sn et NbTi tout au long de la construction, tandis que les conceptions de nouvelle génération intègrent plus fréquemment des inserts HTS pour atteindre des régions de champ plus élevées. Par conséquent, cela entraîne des fluctuations de la demande sur plusieurs années qui peuvent modifier considérablement la composition de la demande, en particulier pour le Nb₃Sn et le HTS.

Enfin, l’électrification et la congestion du réseau suscitent l’intérêt pour les applications d’énergie supraconductrice, où la densité de capacité et les contraintes thermiques sont les facteurs prédominants. Bien que plus petits que les aimants actuels, ces déploiements augmentent de manière disproportionnée la valeur de HTS et facilitent l'expansion du marché à long terme au-delà des applications magnétiques. Ces facteurs devraient stimuler la croissance du marché des supraconducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Le coût du HTS, la charge de qualification et la complexité cryogénique peuvent ralentir la substitution

Les supraconducteurs à haute température (HTS) restent coûteux en termes de $/kA·m dans de nombreuses applications courantes. De nombreux clients sont incapables de justifier les dépenses globales du système, y compris le conducteur, la cryogénie et l'intégration, par rapport aux technologies conventionnelles, à moins qu'il n'y ait un besoin important en termes d'espace ou de performances améliorées. Par conséquent, l’adoption du HTS se limite principalement aux applications haut de gamme plutôt qu’aux utilisations généralisées des produits de base.

Les cycles de qualification sont généralement étendus et conformistes. Les achats, notamment les systèmes IRM, les aimants à champ élevé et les modules d'alimentation de qualité automobile, nécessitent des procédures de validation complètes qui englobent le cycle thermique, les tests de contrainte mécanique et la cohérence des performances d'un lot à l'autre. Par conséquent, cela impose des limites aux transitions rapides et entrave l’adoption de nouveaux fournisseurs ainsi que de chimies et d’architectures innovantes.

L’infrastructure cryogénique restreint également une adoption plus large. Même lorsque les performances des conducteurs sont impressionnantes, la mise en œuvre peut être entravée par les réseaux de services cryogéniques, les exigences de disponibilité, les normes de sécurité et une familiarité opérationnelle limitée, en particulier dans les secteurs industriels.

OPPORTUNITÉS DE MARCHÉ

L’intensification et la normalisation de la fabrication HTS peuvent débloquer de nouveaux bassins de demande

L'opportunité la plus immédiate réside dans l'expansion de la fabrication HTS et l'amélioration du rendement, réduisant ainsi le coût de livraison et augmentant la disponibilité de rubans longs et à haute uniformité. De nombreuses feuilles de route mettent l’accent sur l’augmentation de la production (souvent mesurée en km/an) et la réduction du coût par kiloampère-mètre ($/kA·m), ce qui élargit son applicabilité aux aimants, aux moteurs, aux générateurs et aux dispositifs électriques.

Les marchés des aimants de grande valeur constituent une opportunité importante, car les mises à niveau de l'IRM/RMN à champ élevé, de la fusion compacte et des accélérateurs sont difficiles à remplacer et sont encouragées par des performances éprouvées dans des conditions de champ élevé et de basse température. Ces secteurs peuvent justifier des prix plus élevés pour des architectures sophistiquées, notamment des conducteurs classés, des inserts HTS et des joints et épissures améliorés.

La standardisation des formats et de la documentation d’assurance qualité représente un levier stratégique supplémentaire. À mesure que les formats de conducteurs, les protocoles de test et les packages de qualification deviennent de plus en plus interopérables, il devient plus possible pour les fabricants d'équipement d'origine (OEM) de qualifier plusieurs fournisseurs, améliorant ainsi la résilience de l'approvisionnement et accélérant la commercialisation.

LES DÉFIS DU MARCHÉ

La cyclicité de la demande et la gestion du rendement de fabrication freinent une croissance évolutive

Un défi important réside dans le caractère cyclique de la demande induite par les achats basés sur des projets dans les programmes de fusion et d’accélération. Ce phénomène peut poser des risques d'utilisation entre les vagues successives de projets, en particulier pour les lignes Nb₃Sn et HTS qui nécessitent des dépenses d'investissement importantes et un contrôle de processus spécialisé.

Le rendement et la cohérence de fabrication, notamment concernant les bandes HTS, restent des défis permanents. Même de légères réductions de rendement peuvent augmenter considérablement le coût effectif par kiloampère-mètre, limitant ainsi l’offre et entravant l’adoption.

La mise à l’échelle nécessite également que l’écosystème soit coordonné avec maturité. Le développement de technologies communes, de composants cryogéniques, de capacités d’intégration de systèmes et de préparation à l’installation et à l’entretien doit progresser parallèlement à la production de conducteurs. Lorsque ces aspects connexes ne sont pas à la hauteur, l’adoption peut être entravée même si les prix des conducteurs diminuent.

Analyse de segmentation

Par type

Une fiabilité et une rentabilité éprouvées ont conduit à la domination segmentaire du NbTi (LTS)

En fonction du type, le marché est segmenté en NbTi (LTS), Nb3Sn (LTS) et HTS (REBCO/Bi/MgB2).

Le segment NbTi (LTS) a dominé la part de marché des supraconducteurs en 2025, principalement grâce à la base installée de MRI et à la demande constante de systèmes. NbTi offre une forte fabricabilité, une fiabilité éprouvée et une rentabilité pour les champs magnétiques courants.

Le segment HTS (REBCO/Bi/MgB2) devrait connaître le TCAC le plus élevé de 9,9 % tout au long de la période de prévision, car il s'agit d'une classe de conducteurs haut de gamme avec un coût élevé par capacité de courant délivré dans de nombreux cas d'utilisation. La demande de HTS est principalement motivée par les concepts de fusion compacte, les aimants de recherche à champ élevé et les démonstrations émergentes de réseaux électriques.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’énergie et du réseau dominera en raison du besoin d’isolation haute performance et de fiabilité sous contrainte électrique

Par application, le marché est segmenté en IRM etimagerie médicale, accélérateurs de fusion et de particules, aimants de recherche, électricité et réseau, etc.

Le segment de l'électricité et du réseau devrait connaître le taux de croissance le plus rapide, tiré par des applications telles que les câbles HTS, les limiteurs de courant de défaut et les dispositifs d'alimentation pilote, qui dépendent fortement des supraconducteurs à haute température (HTS) et sont fréquemment évalués en termes de dollars par kiloampère-mètre ($/kA·m). Ces applications nécessitent des performances élevéesisolation, stabilité thermique et fiabilité sous contrainte électrique. Par conséquent, une masse de conducteurs relativement modeste peut générer une valeur matérielle importante et essentielle au système, d’autant plus que la congestion du réseau et les corridors à haute capacité augmentent l’intérêt pour les projets de démonstration et les déploiements précoces.

Le secteur de la fusion et des accélérateurs de particules connaît une croissance importante. Les exigences en matière de champ élevé attirent le Nb₃Sn (pour les aimants LTS à champ plus élevé) et de plus en plus d'inserts HTS pour améliorer les performances au-delà des limites pratiques du LTS. La demande a tendance à apparaître sous forme de vagues d’approvisionnement à l’échelle d’un programme liées à des calendriers de construction pluriannuels. Par conséquent, même si les volumes sont inférieurs à ceux de l'IRM certaines années, le mix de conducteurs plus performants augmente de manière disproportionnée à la fois le prix moyen et la valeur marchande. En outre, ce segment devrait croître à un TCAC de 10,8 % au cours de la période d’étude spécifiée.

Perspectives régionales du marché des supraconducteurs

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Superconductors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2024, évaluée à 0,53 milliard USD, et était également en tête en 2025, avec 0,66 milliard USD. L'Asie-Pacifique est le plus grand centre de demande dans cette estimation, soutenu par l'ampleur de la fabrication de produits électroniques, les activités de recherche de haut niveau et la visibilité croissante des initiatives de fabrication et de déploiement de HTS. La Chine, le Japon et l’Inde y contribuent de manière significative, la Chine affichant la plus forte tendance à la croissance en matière d’adoption des HTS adjacents à la fusion et orientés vers le réseau.

Marché chinois des supraconducteurs

En 2026, le marché chinois devrait atteindre 0,36 milliard de dollars. La demande est principalement tirée par l'imagerie médicale, notamment les installations d'IRM et les efforts d'approvisionnement en cours. Cette demande favorise principalement les volumes de NbTi (LTS), en raison de leur maturité, de leur historique de qualification établi et de leur rentabilité. Parallèlement, l’infrastructure avancée de recherche de haut niveau de la Chine et les initiatives liées à la fusion renforcent l’importance des technologies Nb₃Sn et HTS sur le marché, contribuant ainsi à la croissance de la valeur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des supraconducteurs

Le marché japonais est estimé à environ 0,13 milliard de dollars en 2026, ce qui représente environ 5,6 % des revenus mondiaux.

Marché indien des supraconducteurs

Le marché indien est estimé à environ 0,13 milliard de dollars en 2026, ce qui représente environ 5,6 % des revenus mondiaux.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 0,64 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Amérique du Nord repose sur la demande d’IRM, les laboratoires nationaux, la recherche et le développement de haut niveau, ainsi qu’un solide écosystème de fusion émergent qui peut amplifier l’attrait des HTS. La région bénéficie d’une infrastructure technique approfondie et d’une adoption précoce dans les cas d’utilisation premium, même si le conservatisme en matière de qualification peut prolonger les délais d’adoption.

Marché américain des supraconducteurs

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 0,61 milliard de dollars en 2026, soit environ 26,0 % des ventes mondiales.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait connaître une croissance de 8,2 % et atteindre une valorisation de 0,65 milliard de dollars en 2026. L'Europe se caractérise par une infrastructure de recherche robuste, des écosystèmes d'accélérateurs et des normes d'ingénierie élevées pour les systèmes magnétiques. La demande est soutenue par l'IRM et les programmes scientifiques, avec une attention croissante portée aux applications d'efficacité énergétique et de conversion de puissance qui pourraient soutenir l'adoption du HTS par le biais de projets pilotes.

Marché britannique des supraconducteurs

Le marché britannique est estimé à environ 0,08 milliard de dollars en 2026, ce qui représente environ 3,5 % des revenus mondiaux.

Marché allemand des supraconducteurs

Le marché allemand est estimé à environ 0,16 milliard de dollars en 2026, ce qui représente environ 6,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché de l'Amérique latine devrait atteindre 0,12 milliard de dollars d'ici 2026. L'Amérique latine, le Moyen-Orient et l'Afrique continuent d'afficher des niveaux de demande actuels plus faibles. La croissance est principalement tirée par l’expansion des technologies d’imagerie médicale et par des projets ciblés de modernisation du réseau et d’infrastructures énergétiques. La demande dans ces régions a tendance à être plus sensible aux prix et dépend largement des approvisionnements importés et de la préparation des intégrateurs.

Marché des supraconducteurs du CCG

Le marché du CCG est estimé à environ 0,07 milliard de dollars en 2026, soit environ 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders gagnent en avantage grâce à la spécialisation et à l’uniformité sur le long terme

Le marché est caractérisé par la spécialisation et la complexité technologique. L'avantage concurrentiel provient du rendement de fabrication et du contrôle des défauts, en particulier dans les conducteurs à revêtement HTS, ainsi que de l'uniformité et de la fiabilité sur des longueurs étendues, qui sont essentielles pour les systèmes IRM et les applications magnétiques à champ élevé. Un soutien et une documentation complète pour les processus de qualification sont essentiels, ainsi qu'une capacité d'exécution du programme pour garantir la fiabilité des livraisons pour la construction d'aimants à grande échelle. Les grands fournisseurs rivalisent souvent en proposant une ingénierie d'application complète et en favorisant les partenariats via des processus de qualification, tandis que les spécialistes régionaux ont tendance à rivaliser sur la base de capacités de production localisées et de niveaux de performances spécialisés. Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. et THEVA Dünnschichttechnik GmbH sont des acteurs clés du marché.

LISTE DES PRINCIPALES ENTREPRISES DE SUPRACONDUCTEURS PROFILÉES DANS LE RAPPORT

- Bruker(Allemagne)

- Sumitomo Electric Industries, Ltd. (Japon)

- SuperPower Inc. (États-Unis)

- Fujikura Ltd. (Japon)

- THEVA Dünnschichttechnik GmbH(Allemagne)

- SuNAM Co., Ltd. (Corée du Sud)

- Shanghai Superconductor Technology Co., Ltd. (Chine)

- Western Superconducting Technologies Co., Ltd. (Chine)

- Technologie avancée Kiswire(Corée du Sud)

- Supercon, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Bruker a annoncé des commandes pluriannuelles d'environ 500 millions de dollars, dont deux accords de fourniture étendus, pour la livraison de supraconducteurs hautes performances destinés aux aimants IRM de nouvelle génération.

- Juillet 2025 :Au cours du MT29, Shanghai Superconductor Technology a annoncé le lancement d'une nouvelle phase d'expansion de la production de bandes REBCO en réponse à la demande croissante des applications de fusion compacte. L'entreprise a également signalé une offre annuelle de 2 000 km/12 mm fin 2023, avec une expansion d'environ 4 000 km/12 mm en 2025.

- Janvier 2025 :Western Superconducting Technologies a récemment développé un fil supraconducteur Nb₃Sn à Jc élevé (disposition à barrière distribuée RRP) conçu pour répondre aux exigences des bobines de tokamak à champ élevé, démontrant le développement continu de produits pour les aimants de fusion de nouvelle génération.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des supraconducteurs fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,5 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,94 milliard de dollars en 2025 et devrait atteindre 4,83 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 9,5%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le secteur de l'électricité et du réseau constitue le segment d'application leader sur le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les concepts de fusion compacts et les aimants hybrides à champ élevé accélèrent la demande de supraconducteurs.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés