Taille du marché de la gestion de la chaîne d’approvisionnement, part et analyse de l’industrie, par module (système de gestion des transports, système de gestion d’entrepôt, approvisionnement et approvisionnement, fabrication, logiciel de gestion des stocks et autres), par déploiement (sur site et cloud), par taille d’entreprise (PME et grandes entreprises), par industrie (discrète, processus et autres) et prévisions régionales, 2026-2034

Taille du marché SCM

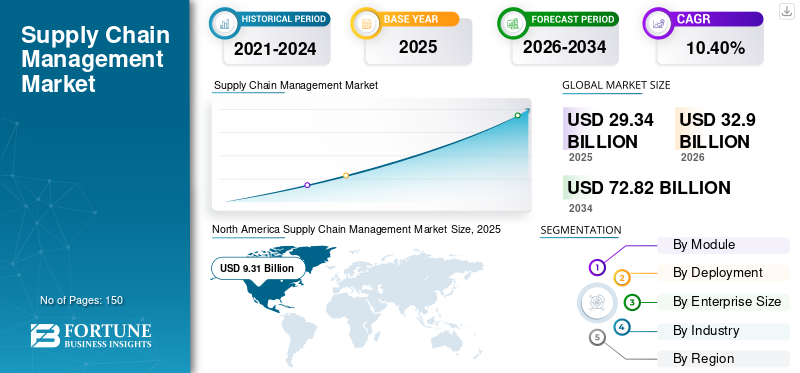

La taille du marché mondial de la gestion de la chaîne d’approvisionnement était évaluée à 29,34 milliards USD en 2025. Le marché devrait passer de 32,9 milliards USD en 2026 à 72,82 milliards USD d’ici 2034, avec un TCAC de 10,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la gestion de la chaîne d’approvisionnement avec une part de 31,30 % en 2025.

SCM est le processus de mise en œuvre, de planification et de contrôle des opérations d'une chaîne d'approvisionnement pour répondre aux exigences des clients. SCM comprend le processus qui transforme les matières premières en produits finaux et englobe une communauté de partenaires commerciaux engagés dans la satisfaction des clients finaux.

Les confinements liés à la pandémie, les pénuries de main-d’œuvre, la géopolitique et même les conditions météorologiques ont eu un impact significatif sur la chaîne d’approvisionnement mondiale, entraînant des goulots d’étranglement, une augmentation des coûts et des perturbations. En réponse, l’organisation a commencé à adopter différentes stratégies, telles que la délocalisation des fournisseurs et l’intégration verticale des chaînes d’approvisionnement. Pour cette raison, le marché a connu une croissance parmi les organisations.

Cependant, la pandémie de COVID-19 a incité les entreprises du monde entier à mettre en œuvre des logiciels informatiques basés sur les technologies numériques pour rationaliser leurs opérations. La numérisation croissante des entreprises et les politiques gouvernementales croissantes favorisant la mise en œuvre de logiciels de technologie numérique stimulent la croissance du marché. Par exemple, selon les experts du secteur, les investissements dans la transformation numérique mondiale en 2020 ont atteint 1 500 milliards de dollars, avec une augmentation des investissements des petites et grandes entreprises.

Une telle recrudescence de la mise en œuvre par le gouvernement de plateformes technologiques numériques et d'initiatives de numérisation pendant la pandémie de COVID-19 augmente légèrement la demande de solutions de gestion de la chaîne d'approvisionnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion de la chaîne d’approvisionnement

- Taille du marché en 2025 : 29,34 milliards USD

- Taille du marché en 2026 : 32,9 milliards USD

- Taille du marché prévue pour 2034 : 72,82 milliards de dollars

- TCAC : 10,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion de la chaîne d’approvisionnement avec une part de 31,30 % en 2025.

- Le segment manufacturier devrait détenir une part de marché de 31 % en 2026.

- Le segment basé sur le cloud devrait dominer le marché avec une part de 64,23 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 9,31 milliards USD en 2025 et devrait atteindre 10,31 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 7,07 milliards de dollars en 2025 et devrait atteindre 8,08 milliards de dollars en 2026.

Europe

L’Europe représentait 7,39 milliards de dollars en 2025 et devrait atteindre 8,25 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 5,53 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 1,50 milliard de dollars en 2026.

En savoir plus

Tendances du marché de la gestion de la chaîne d’approvisionnement

Avènement croissant du commerce électronique pour favoriser la croissance du marché

Avec l’avènement du commerce électronique, les entreprises ont commencé à vendre leurs produits en ligne, ce qui a permis d’atteindre un public plus large que jamais. Cette tendance a également accru la concurrence entre les entreprises qui tentent de conquérir les clients en leur fournissant de meilleurs produits et services à des prix abordables.

Le commerce électronique a rendu les achats plus pratiques et accessibles aux acheteurs en proposant plusieurs options de paiement telles que les cartes de débit, les cartes de crédit et des politiques de retour simples pour garantir que les clients sont satisfaits de leurs achats.

Ces technologies aident les entreprises à suivre leurs performances commerciales toutes les heures, à comprendre ce que veulent leurs clients et à déterminer comment améliorer leur stratégie commerciale pour répondre à ces besoins. De l'approvisionnement en matières premières à la livraison des produits aux clients, la gestion de la chaîne d'approvisionnement B2B (SCM) englobe tous les niveaux de transactions.

De plus, la croissance du commerce électronique a un impact sur le SCM de plusieurs manières. Premièrement, la demande croissante de livraison juste à temps pousse les fournisseurs à livrer les produits plus rapidement et plus efficacement. Deuxièmement, le commerce électronique aura un impact sur la gestion de la chaîne d'approvisionnement en permettant aux compagnies maritimes d'échanger des documents par voie électronique pendant le processus d'exécution.

Ainsi, les facteurs ci-dessus dans le commerce électronique sont considérés comme des facteurs de tendance sur le marché SCM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion de la chaîne d’approvisionnement

Inclinaison vers les progrès technologiques et les investissements pour stimuler la croissance du marché

Les chaînes d'approvisionnement basées sur l'IA sont utilisées pour améliorer l'efficacité opérationnelle et augmenter les revenus des entreprises.

Ces technologies dominent principalement dans des processus tels que la fabrication, la maintenance et la vente. Ils permettent un flux ininterrompu de la chaîne d'approvisionnement en prévoyant les pannes avant qu'elles ne surviennent.

Ces technologies sont de plus en plus utilisées pour améliorer la transparence, la visibilité de la chaîne d'approvisionnement, la connectivité et l'utilisation du SCM. Les entreprises tirent parti de l’automatisation pour gagner en efficacité dans leurs chaînes d’approvisionnement depuis des décennies. Ce rythme de changement s'accélère en raison des progrès technologiques tels que l'automatisation intelligente (IA). IA combineintelligence artificielleet la robotique pour automatiser des processus complexes pour les machines.

En outre, les principaux acteurs de ce marché investissent et intègrent des technologies logicielles avancées telles que le cloud computing, l’IA, l’apprentissage automatique et autres dans le SCM. Par exemple,

- En décembre 2021, selon une enquête Gartner, parmi 211 professionnels de la chaîne d'approvisionnement, 34 % des personnes interrogées ont déclaré que l'adaptation des nouvelles technologies est le changement stratégique le plus important dans les organisations de la chaîne d'approvisionnement.

Une telle augmentation de l’adoption et de l’intégration de logiciels SCM basés sur l’IA et le cloud parmi les principaux acteurs stimule la croissance du marché.

FACTEURS DE RETENUE

L'externalisation des opérations de fabrication et des processus d'approvisionnement vers différents emplacements géographiques crée des défis SCM

Pour minimiser les coûts tout au long de la chaîne d’approvisionnement, les entreprises délocalisent leurs opérations de fabrication vers des pays où les taxes sur le travail et les coûts de transport des matières premières sont moins élevés. Pour certaines organisations, l’externalisation de la production implique plusieurs pays pour différentes parties de leurs produits.

Cependant, l’externalisation et le réseau d’approvisionnement de l’entreprise étendent le processus de production à l’échelle mondiale. Le choix de fournisseurs dans différentes zones géographiques complique la chaîne d'approvisionnement. Les entreprises doivent se coordonner, communiquer et collaborer avec les parties transfrontalières en matière de fabrication, d'entreposage et de logistique.

De plus, malgré la complexité croissante de la chaîne d'approvisionnement du fabricant, ces parties prolongent ou maintiennent des délais de livraison rapides pour les clients qui souhaitent recevoir leurs produits à temps. Il existe donc un risque inhérent de perte de visibilité, de contrôle et de gestion appropriée des stocks, en particulier si les applications d'entreprise ne sont pas intégrées. Cela nécessite de gérer diverses structures de données à travers les zones géographiques, un défi majeur pour l'externalisation des opérations de fabrication et des processus d'approvisionnement.

Analyse de la segmentation du marché de la gestion de la chaîne d’approvisionnement

Par analyse de module

Besoin croissant de protection de l’environnement et de réduction des délais pour augmenter la demande segmentaire

Basé sur le module, le marché mondial du SCM est segmenté en système de gestion des transports,système de gestion d'entrepôt, sourcing et approvisionnement, fabrication, logiciels de gestion des stocks et autres (gestion des commandes).

On estime que le système de gestion des transports connaîtra une croissance avec un TCAC le plus élevé de 14,2 % au cours de la période de prévision. Des facteurs, tels que la nécessité d'un transport efficace en raison de la réglementation et de la protection de l'environnement, de la rentabilité et de la réduction des délais, accélèrent l'adoption de systèmes de gestion des transports dans la région. Selon des études récentes, environ 35,0 % des entreprises adoptent le système de gestion des transports pour gérer leur réseau de transport.

Le segment manufacturier a dominé le marché mondial, avec la part de marché de la gestion de la chaîne d'approvisionnement la plus élevée en 2023, car la fabrication aide les entreprises à capter de la valeur tout au long de la chaîne d'approvisionnement, à identifier les problèmes potentiels de la chaîne d'approvisionnement et à permettre une meilleure allocation des ressources. Les segments manufacturiers devraient détenir une part de marché dominante de 31 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de déploiement

L'inclination croissante vers le cloud computing parmi les PME et les entreprises stimule l'adoption du cloud

Par déploiement, le marché est classé en sur site et dans le cloud.

Le segment du cloud détenait une part de marché importante en 2023 et devrait connaître le TCAC le plus élevé entre 2026 et 2034. Selon une enquête réalisée par Accenture, environ 21 % des responsables de la chaîne d'approvisionnement ont déployé des capacités basées sur le cloud sur l'ensemble de leur chaîne d'approvisionnement. L’adoption croissante du cloud computing par les entreprises du monde entier favorise la croissance du marché. Selon l'UE, environ 42,0 % des entreprises européennes ont adopté le cloud computing pour leurs activités. En 2026, le segment basé sur le cloud devrait dominer le marché avec une part de 64,23 %.

On estime que le segment sur site connaîtra une croissance constante au cours de la période de prévision, car les entreprises doivent investir des capitaux importants dans l'achat de serveurs et de matériel pour le faire fonctionner. De plus, si les données stockées sur site présentent un plus grand risque, les entreprises optent généralement pour des solutions cloud plutôt que sur site.

Par analyse de la taille de l’entreprise

Adoption croissante des logiciels de gestion de la chaîne d’approvisionnement parmi les petites et moyennes entreprises pour stimuler le marché

Dans ce rapport, le marché du SCM est analysé dans les grandes entreprises et les PME.

On estime que les petites et moyennes entreprises (PME) présenteront le TCAC le plus élevé au cours de la période de prévision. Cela est principalement attribué à l’adoption croissante des logiciels de gestion de la chaîne d’approvisionnement parmi les petites et moyennes entreprises manufacturières du monde entier. En outre, selon l'Organisation de la Banque mondiale, les PME représentaient la majorité des entreprises dans le monde et contribuaient à environ 50,0 % des emplois.

Les grandes entreprises détenaient la part de marché la plus importante en 2023, car les grandes entreprises utilisent cette solution pour améliorer la gestion des stocks, ce qui conduit à une planification plus efficace de la demande. En outre, le logiciel est utilisé pour améliorer la réactivité aux activités imprévues, notamment l'absence du personnel, les commandes personnalisées urgentes, les marchandises manquantes, les pannes de machines, etc.

Par analyse de l’industrie

Adoption croissante des logiciels SCM parmi les industries discrètes pour stimuler le marché

Basé sur l’industrie, le marché est divisé en discret, processus et autres.

L’industrie discrète a dominé le marché mondial en 2023 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Le segment discret devrait dominer le marché, avec une contribution mondiale de 54,16 % en 2026.

La demande pour l’industrie discrète augmente en raison de l’adoption croissante de solutions SCM dans le secteur manufacturier. Par exemple,

- Selon une enquête d'Aptean, environ 64,0 % des fabricants de produits discrets disposent d'untransformation numériquefeuille de route en place de tous les départements.

- Selon le NIST, la fabrication discrète représente 36,0 % de la fabrication américaine. Ainsi, l’adoption de solutions de gestion de la chaîne d’approvisionnement augmente dans l’industrie manufacturière discrète.

Ainsi, les faits ci-dessus contribuent à la croissance de l’industrie discrète dans le SCM.

On estime que l’industrie de transformation connaîtra une croissance constante au cours de la période de prévision, car elle implique une chaîne d’approvisionnement complexe avec de multiples intermédiaires, fournisseurs et clients, ce qui rend difficile l’analyse et le suivi du mouvement des matériaux et des produits tout au long de la chaîne d’approvisionnement.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq régions clés : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique. Ils sont ensuite classés par pays.

Amérique du Nord

North America Supply Chain Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 9,31 milliards de dollars au marché mondial en 2025, soit une part de 31,30 %, et devrait atteindre 10,31 milliards de dollars en 2026. La croissance du marché nord-américain de la gestion de la chaîne d’approvisionnement est tirée par l’adoption croissante de solutions SCM dans cette région. Selon des recherches récentes, l'utilisation des solutions SCM dans la région a augmenté de 9,0 % en glissement annuel en 2021. Le secteur de la logistique aux États-Unis représente environ 10,0 % du PIB total et devrait atteindre environ 175 000 milliards en 2022. Alors que le secteur de la logistique connaît une croissance, la demande de SCM augmentera également dans les années à venir. Selon le Bureau of Labor Statistics (BLS), il y a plus de 5,0 millions d'employés des transports et des entrepôts rien qu'aux États-Unis. Les sociétés multinationales investissent dans le secteur logistique américain pour faciliter la circulation des marchandises sur le plus grand marché de consommation au monde. Le marché américain devrait atteindre 5,53 milliards de dollars d’ici 2026.

Les principaux acteurs de la région s’efforcent d’offrir à leurs clients des solutions avancées pour améliorer l’efficacité et l’expérience client. Par exemple, Oracle a annoncé unanalyse du cloudsolution qui offre aux clients de la chaîne d'approvisionnement et du secteur manufacturier d'Oracle Fusion Cloud les informations nécessaires pour comprendre, détecter et résoudre les problèmes plus rapidement tout au long de la chaîne d'approvisionnement.

Asie-Pacifique

La région Asie-Pacifique a capturé 24,60 % du marché mondial en 2025, générant 7,07 milliards de dollars de revenus, et devrait atteindre 8,08 milliards de dollars en 2026. On estime que la région Asie-Pacifique détient le TCAC le plus élevé au cours de la période de prévision. La croissance de la région est principalement due à l'évolution des secteurs verticaux, notamment le BFSI, la fabrication, ainsi que la logistique et le transport. Plusieurs fournisseurs régionaux clés se concentrent sur le développement et l'introduction de solutions SCM avancées pour répondre à la demande croissante d'opérations de chaîne d'approvisionnement résilientes dans ces secteurs verticaux. Le marché japonais devrait atteindre 1,5 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,67 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 1,46 milliard de dollars d'ici 2026.

En outre, les acteurs de la région investissent dans le développement d’installations logistiques entre différents pays. Par exemple, GLP, opérateur mondial d’entrepôts basé à Singapour, a investi environ 5,60 milliards de dollars pour développer des installations logistiques au Japon. Le développement des installations logistiques stimule la demande de solutions de chaîne d’approvisionnement pour une meilleure gestion et une efficacité accrue.

Europe

En 2025, le marché européen s'élevait à 7,39 milliards USD, soit 25,10 % de la demande mondiale, et devrait atteindre 8,25 milliards USD en 2026. Le marché européen du SCM est tiré par l'augmentation substantielle de industrie 4.0et l'IoT. Selon l'Office fédéral de la statistique d'Allemagne, le besoin croissant d'une gestion efficace des processus de production et l'adoption précoce de l'automatisation ont conduit 82,0 % des grandes organisations à utiliser des solutions de gestion de la chaîne d'approvisionnement. Le marché britannique devrait atteindre 1,3 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,3 milliard de dollars d'ici 2026.

Alors que l’activité du commerce électronique a atteint son apogée pendant la pandémie de COVID-19, l’importance de construire une chaîne d’approvisionnement plus centrée sur le consommateur et plus ciblée est devenue évidente. Près de 80,0 % des clients des Émirats arabes unis et d’Arabie saoudite se sont tournés vers les achats en ligne, selon une étude d’Accenture. En conséquence, les organisations européennes investissent davantage dans les chaînes d’approvisionnement pour mieux servir leurs clients.

Amérique du Sud

On estime que le marché sud-américain connaîtra une croissance avec un TCAC considérable au cours de la période de prévision. Avant la pandémie de COVID-19, 37,0 % des organisations utilisaient des solutions accessibles sur le Web dans leur chaîne d'approvisionnement sud-américaine. Cependant, pendant la pandémie, la demande de solutions SCM a augmenté parmi les organisations régionales.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 1,57 milliard de dollars, contribuant à hauteur de 5,40 % aux revenus du marché mondial, et devraient atteindre 1,78 milliard de dollars en 2026.

l'Amérique latine

L'Amérique latine a enregistré un marché de 3,99 milliards de dollars en 2025, soit 13,60 % de la part de marché mondiale, et devrait atteindre 4,49 milliards de dollars en 2026.

Liste des entreprises clés sur le marché de la gestion de la chaîne d’approvisionnement

Acquisitions stratégiques et partenariats pour stimuler l’expansion du marché des acteurs clés

Les principaux acteurs opérant sur le marché concluent des partenariats et des collaborations stratégiques avec des fournisseurs de technologie. Les principaux acteurs adoptent cette stratégie pour intégrer le SCM aux technologies émergentes telles que le cloud, l'IA et autres. Par exemple,

- En septembre 2022,Accenture a acquis MacGregor Partners, un fournisseur de technologies et de conseils en matière de chaîne d'approvisionnement spécialisé dans la gestion d'entrepôt et la logistique intelligente. L’acquisition a développé le réseau de chaîne d’approvisionnement et les capacités de transformation d’Accenture grâce à la technologie Blue Yonder.

- En août 2022,Kinaxis a acquis MPO pour fusionner la planification de la chaîne d'approvisionnement avec l'exécution en temps réel pour des commandes parfaites. L'acquisition de l'exécution d'orchestration multipartite de MPO et de la planification de réponse rapide de Kinaxis fournit une image en temps réel de chaque commande tout au long de son cycle de vie, depuis l'engagement prévu jusqu'à la livraison finale.

Liste des principales entreprises profilées :

- Société Oracle(NOUS.)

- Société IBM(NOUS.)

- Kinaxis (Canada)

- SAP SE(Allemagne)

- Wolters Kluwer N.V.(Pays-Bas)

- Blue Yonder Group, Inc. (États-Unis)

- Informations(NOUS.)

- Solutions o9, Inc. (Texas)

- Logilité (États-Unis)

- GainSystems, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Blue Yonder a acquis Flexis AG, un fournisseur de technologie logicielle. L’acquisition vise à élargir et à affiner les offres de Blue Yonder pour les clients industriels et automobiles.

- Décembre 2023 :Blue Yonder a présenté Blue Yonder Orchestrator, une capacité d'IA générative qui aide les entreprises à prendre des décisions plus intelligentes et à accélérer l'orchestration de la chaîne d'approvisionnement.

- Août 2023 :O9 Solutions a conclu un partenariat stratégique avec le gouvernement de Telangana pour développer une académie spécialisée en compétences en chaîne d'approvisionnement, et la société démarre également son centre de R&D de bureau à Hyderabad.

- Juillet 2023 :Genpact a étendu son partenariat avec o9 Solutions pour transformer la planification et la prise de décision afin d'aider les entreprises à faire face aux perturbations continues de la chaîne d'approvisionnement en utilisant l'IA générative.

- Janvier 2023 :Oracle a dévoilé de nouvelles fonctionnalités logistiques au sein d'Oracle Fusion Cloud Supply Chain & Manufacturing pour aider les clients à améliorer la précision, à accroître la flexibilité, à réduire les coûts et à automatiser la conformité réglementaire.

- Octobre 2022 :o9 Solutions, un fournisseur de plates-formes logicielles d'IA d'entreprise, a lancé « Supply Sensing ». Cette solution est conçue pour aider les entreprises à prévoir les ruptures d'approvisionnement en limitant l'effet des coups au niveau macro sur des chaînes d'approvisionnement spécifiques et en modifiant les stratégies pour éviter tout impact négatif sur leurs activités.

- Août 2022 :Wolters Kluwer, un fournisseur professionnel d'informations, de solutions logicielles et de services, a participé au North American Supply Chain Executive Summit (NASCES) 2022 à Chicago, Illinois. Cet événement rassemble des fournisseurs de services et de solutions et des experts du secteur pour comparer, réseauter, apprendre et partager des solutions aux tâches mondiales auxquelles sont confrontés tous les professionnels de la chaîne d'approvisionnement dans leur travail quotidien.

- Juillet 2022 :NTT Data et SAP Japon et Asie-Pacifique ont annoncé une solution co-innovante pour développer la gestion de l'assurance de la chaîne d'approvisionnement. La solution, « Connected Product », est une offre packagée développée en coopération par le responsable des services informatiques et les entreprises numériques, SAP SE et NTT Data.

- Juin 2022 :Infor, une société cloud, a annoncé que Mount Franklin Foods, un fabricant de produits de restauration, a choisi la solution CloudSuite Food & Beverage d'Infor. Cette solution aide l'entreprise à améliorer son efficacité opérationnelle, à gérer une plus grande transparence de la chaîne d'approvisionnement et à développer la satisfaction client.

- Juin 2022 :Logility, un fournisseur de gestion de chaîne d'approvisionnement basé à Atlanta, a acquis Starboard Solutions Corp., un fournisseur de programmes informatiques qui construit un jumeau numérique de la chaîne d'approvisionnement physique du client. Cette acquisition a contribué à accroître la rentabilité de la chaîne d'approvisionnement et à enrichir le portefeuille de produits de l'entreprise.

COUVERTURE DU RAPPORT

Le rapport de recherche met en évidence les principales régions du monde pour offrir une meilleure compréhension de l’utilisateur et fournit une analyse détaillée du marché de la gestion de la chaîne d’approvisionnement. En outre, le rapport fournit un aperçu des dernières tendances du secteur et du marché et analyse les technologies déployées à un rythme rapide au niveau mondial. Il met en outre en évidence certains facteurs et contraintes stimulant la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par module

Par déploiement

Par taille d'entreprise

Par industrie

Par Région

|

Questions fréquentes

Le marché devrait atteindre 72,82 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 29,34 milliards de dollars.

Le marché devrait croître à un TCAC de 10,40 % au cours de la période de prévision (2026-2034).

Le secteur manufacturier détient la plus grande part du marché

L’inclination vers les progrès technologiques et les investissements stimulera la croissance du marché.

IBM Corporation, Oracle Corporation, SAP SE, Kinaxis, Wolters Kluwers N.V. et Infor sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir le marché le plus élevé avec une part de 31,3 % en 2025.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés