Taille du marché de l’imagerie chirurgicale, part et analyse de l’industrie, par type de produit (systèmes d’imagerie chirurgicale basés sur la fluoroscopie, tomodensitomètre, systèmes IRM, systèmes à ultrasons et autres), par technologie (systèmes d’imagerie 2D, systèmes d’imagerie 3D, intégration d’imagerie et de navigation basées sur l’IA et autres), par application (chirurgie orthopédique et traumatologique, chirurgie gastro-intestinale et abdominale, neurochirurgie, chirurgie cardiovasculaire et thoracique et autres), Par utilisateur final (hôpitaux, cliniques spécialisées et autres) et p

APERÇUS CLÉS DU MARCHÉ

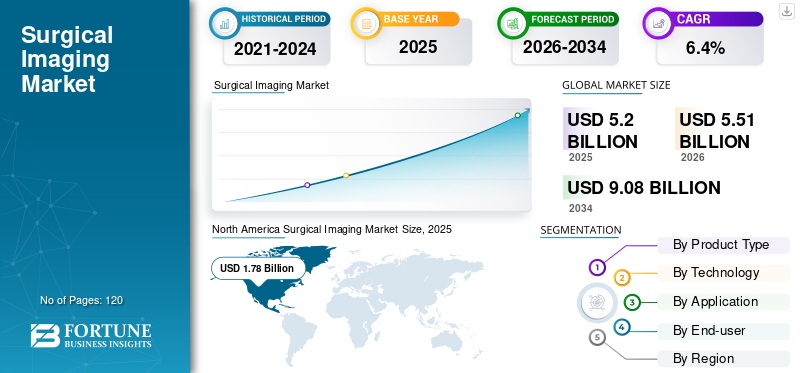

La taille du marché mondial de l’imagerie chirurgicale était évaluée à 5,20 milliards USD en 2025. Le marché devrait passer de 5,51 milliards USD en 2026 à 9,08 milliards USD d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’imagerie chirurgicale avec une part de marché de 34,23 % en 2025.

L'imagerie chirurgicale comprend des systèmes d'imagerie peropératoire tels que des arceaux mobiles et fixes, des unités de fluoroscopie, des solutions de bloc opératoire hybrides et, de plus en plus, des plateformes 3D et CBCT qui fournissent une visualisation en temps réel pendant l'intervention chirurgicale. La croissance du marché est attribuée à la demande croissante de technologies de pointe, associée à un déplacement croissant des préférences vers les chirurgies mini-invasives. De plus, les acteurs du marché se concentrent sur la mise à niveau continue des systèmes dotés de détecteurs à écran plat, de générateurs de puissance plus élevée, de fonctionnalités de traitement d'image prises en charge par l'IA et d'optimisation de dose pour améliorer la sécurité et le flux de travail.

Le marché est dominé par des acteurs majeurs, notamment GE HealthCare, Siemens Healthineers, Philips Healthcare et Medtronic. Ces acteurs sont impliqués dans des innovations et des initiatives stratégiques pour étendre leur portée sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de l’imagerie chirurgicale

- Taille du marché en 2025 : 5,20 milliards de dollars

- Taille du marché en 2026 : 5,51 milliards de dollars

- Taille du marché prévue pour 2034 : 9,08 milliards de dollars

- TCAC : 6,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’imagerie chirurgicale avec une part de 34,23 % en 2025.

- Le segment des systèmes d’imagerie 2D devrait détenir une part de marché de 62,7 % en 2026.

- Le segment de la chirurgie orthopédique et traumatologique devrait représenter 49,5 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial en 2025 avec un chiffre d’affaires de 1,78 milliard de dollars, soutenu par une forte adoption de technologies avancées d’imagerie chirurgicale.

Europe

L’Europe devrait atteindre 1,38 milliard de dollars d’ici 2026, avec une croissance de 5,6 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,63 milliard de dollars d’ici 2026, grâce à l’augmentation des investissements dans les soins de santé et à l’augmentation des volumes d’interventions chirurgicales.

NOUS.

Le marché de l’imagerie chirurgicale devrait atteindre 1,16 milliard de dollars d’ici 2026, conservant ainsi sa position de contributeur clé à la croissance régionale.

Japon

Le marché devrait connaître une croissance régulière, soutenue par la demande croissante de systèmes d’imagerie avancés et par l’expansion des infrastructures de soins de santé.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le fardeau croissant des chirurgies complexes et le passage à des soins mini-invasifs stimulent la croissance du marché

La croissance du marché mondial de l’imagerie chirurgicale est principalement tirée par le volume croissant d’interventions chirurgicales telles que les interventions orthopédiques, rachidiennes, neurologiques et cardiovasculaires. De plus, l’évolution croissante vers des techniques mini-invasives nécessitant un guidage peropératoire précis devrait également accélérer la croissance du marché. Les chirurgiens s'appuient de plus en plus sur la fluoroscopie en temps réel et la tomodensitométrie à faisceau conique pour confirmer la pose des implants, réduire les révisions et raccourcir les séjours à l'hôpital.

- Par exemple, selon les données publiées par le NCBI en août 2024, la proportion de chirurgies colorectales mini-invasives en Allemagne est passée de 26,2 % en 2019 à 43,7 % en 2023.

RESTRICTIONS DU MARCHÉ

L’adoption prudente des techniques de réparation des POP basées sur des implants pourrait freiner la croissance du marché

L’une des principales contraintes du marché de l’imagerie chirurgicale est le coût initial élevé des technologies avancées.arceaux,systèmes d’imagerie hybrides en salle d’opération et infrastructure associée. De nombreux hôpitaux et centres de soins ambulatoires de taille moyenne continuent de prolonger la durée de vie des anciens arceaux d'intensification d'image ou d'acheter des mini-arceaux remis à neuf plutôt que d'investir dans des systèmes à écran plat ou robotisés haut de gamme. En outre, des sociétés telles que Mini C Arm LLC, qui remet à neuf des systèmes de grandes marques et les propose aux cliniques et aux centres chirurgicaux, illustrent comment la pression sur les coûts alimente un marché secondaire important. Cette dynamique peut retarder les cycles de remplacement et ralentir la pénétration des systèmes 3D et motorisés de pointe, en particulier dans les régions sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de systèmes basés sur l’IA et centrés sur le patient pour offrir des opportunités de croissance lucratives

La demande d’outils avancés et intelligents augmente. Comme ces systèmes permettent l’automatisation des flux de travail ainsi qu’une analyse complète, la demande pour de telles technologies augmente considérablement. De plus, les établissements de santé recherchent des systèmes qui non seulement capturent des images, mais guident également le positionnement, standardisent les protocoles, s'intègrent à la navigation ou à la robotique et prennent en charge la prise de décision basée sur les données. De plus, ces systèmes jouent un rôle de premier plan dans la rationalisation des opérations globales ainsi que de multiples fonctionnalités.

- En décembre 2025, GE HealthCare, en collaboration avec la Mayo Clinic, a annoncé le lancement de GEMINI-RT, spécialement conçu pour les soins avancés contre le cancer.

LES DÉFIS DU MARCHÉ

La complexité opérationnelle, les déficits de personnel et les obstacles à l’intégration constituent un défi pour la croissance du marché

Malgré une forte innovation, les prestataires sont confrontés à des défis en matière de personnel, de formation et d'intégration informatique/opératoire. Les arceaux avancés nécessitent des radiographes ou du personnel de bloc opératoire qualifiés pour gérer le positionnement, les réglages de dose et les acquisitions 3D, ce qui peut s'avérer difficile dans des environnements déjà touchés par une pénurie de main-d'œuvre.

TENDANCES DU MARCHÉ DE L’IMAGERIE CHIRURGICALE

Transition rapide des systèmes existants vers les systèmes à écran plat, motorisés et 3D

Une tendance notable sur le marché de l’imagerie chirurgicale est la transition des arceaux d’intensification d’image conventionnels vers des plates-formes de détection à écran plat, des arceaux motorisés et des systèmes 3D/CBCT qui améliorent le contrôle peropératoire. De plus, les acteurs du marché lancent des systèmes compacts dotés de détecteurs à écran plat plus grands, comme observé dans la technologie à écran plat IGZO de Ziehm Imaging. Simultanément, des systèmes avancés tels que OEC 3D de GE HealthCare et CIARTIC Move de Siemens apportent des volumes 3D et un positionnement automatisé aux flux de travail de routine de la colonne vertébrale et des traumatismes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Les systèmes d'imagerie chirurgicale basés sur la fluoroscopie sont leaders avec leur vaste gamme d'applications

En fonction du type de produit, le marché est classé en systèmes d’imagerie chirurgicale basés sur la fluoroscopie,Scanner CT, systèmes IRM, systèmes à ultrasons et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des systèmes d’imagerie chirurgicale basés sur la fluoroscopie représentait la plus grande part de marché mondiale de l’imagerie chirurgicale en 2025 en raison de sa polyvalence dans les procédures orthopédiques, traumatologiques, cardiovasculaires, urologiques et de gestion de la douleur. En outre, on estime que les améliorations technologiques continues, associées aux progrès des technologies des écrans plats, stimuleront également la croissance du segment.

- Par exemple, en novembre 2025, Shimadzu Medical Systems USA a annoncé le lancement de son nouvel arceau mobile doté de fonctionnalités avancées.

Le segment des systèmes IRM devrait croître à un TCAC de 8,7 % au cours de la période de prévision.

Par technologie

Les fonctionnalités supérieures offertes par les technologies 2D dans toutes les modalités contribuent à leur position de leader

Basé sur la technologie, le marché est sous-segmenté en systèmes d'imagerie 2D,Imagerie 3Dsystèmes, intégration d’imagerie et de navigation basées sur l’IA, et autres.

En termes de technologie, le segment des systèmes d’imagerie 2D représentait la plus grande part en 2025 en raison de sa disponibilité étendue, de son adoption et de ses fonctionnalités supérieures. De plus, la plupart des arceaux mobiles installés dans le monde offrent une fluoroscopie 2D de haute qualité, suffisante pour la fixation des fractures, l'arthroplastie et la vérification du matériel à moindre coût. En 2026, le segment devrait détenir 62,7 % de part de marché.

Le segment de l’intégration de l’imagerie et de la navigation basées sur l’IA devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Par candidature

Prévalence considérable des affections orthopédiques pour stimuler la croissance du segment

En fonction des applications, le marché est segmenté en chirurgie orthopédique et traumatologique, chirurgie gastro-intestinale et abdominale, neurochirurgie, chirurgie cardiovasculaire et thoracique, etc.

En 2025, la chirurgie orthopédique et traumatologique était la principale application sur le marché mondial car elle est directement associée à l'utilisation des technologies de fluoroscopie et d'IRM pour l'évaluation des fractures et des reconstructions articulaires. En outre, l’incidence croissante des fractures, des blessures sportives et des traumatismes à haute énergie liés à l’ostéoporose devrait offrir des opportunités substantielles de croissance du marché. De plus, le segment devrait détenir une part de marché de 49,5 % en 2026.

Le segment de la neurochirurgie devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux sont le principal utilisateur final en raison de la disponibilité d’une infrastructure avancée et de volumes chirurgicaux substantiels

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres.

En 2025, le segment des hôpitaux a dominé et devrait détenir une part de marché de l’imagerie chirurgicale de 58,6 % en termes d’utilisateur final. Les hôpitaux sont en tête parce que la plupart des interventions chirurgicales ont lieu dans ces contextes. De plus, ces installations sont équipées d’instruments intelligents et avancés, ce qui permet de rationaliser la procédure chirurgicale.

Le segment des cliniques spécialisées devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Perspectives régionales du marché de l’imagerie chirurgicale

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Surgical Imaging Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain en 2024 était de 1,69 milliard de dollars et a maintenu sa part de leader en 2025 en représentant 1,78 milliard de dollars. La croissance de la région est favorisée par la prévalence croissante des maladies chroniques, des volumes chirurgicaux importants et l’introduction de technologies de pointe. En 2026, le marché américain devrait atteindre 1,16 milliard de dollars.

- En mars 2021, GE HealthCare a reçu l'approbation de la FDA pour son système d'imagerie chirurgicale 3D OEC, qui fournit à la fois une imagerie 3D et 2D pour prendre en charge les procédures de la colonne vertébrale et orthopédiques.

Europe et Asie-Pacifique

L’Europe et l’Asie-Pacifique devraient connaître une croissance notable au cours de la période de prévision. Le taux de croissance projeté de l’Europe pour la période de prévision est de 5,6 % tout en réalisant un chiffre d’affaires de 1,38 milliard de dollars en 2026. La forte croissance de la région est due à la présence d’acteurs majeurs en Allemagne, au Royaume-Uni et en France, qui généreront respectivement un chiffre d’affaires de 0,31 milliard de dollars, 0,22 milliard de dollars et 0,18 milliard de dollars en 2026.

L'Asie-Pacifique devrait atteindre 1,63 milliard de dollars en 2026 et assurer la troisième place, puisqu'en 2026, l'Inde et la Chine devraient atteindre respectivement 0,36 milliard de dollars et 0,54 milliard de dollars.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient afficher une croissance modérée. La taille du marché de l’Amérique latine en 2026 devrait atteindre 0,33 milliard de dollars, grâce à la sensibilisation croissante aux soins chirurgicaux dans la région. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,10 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les lancements de produits et leur approbation pour renforcer la position des acteurs clés

En 2025, des acteurs majeurs tels que GE HealthCare, Siemens Healthineers, Philips Healthcare, Medtronic et d’autres représentaient la plus grande part de marché de l’imagerie chirurgicale en mettant l’accent sur les innovations et d’autres initiatives stratégiques, notamment les partenariats, les acquisitions et les collaborations.

D'autres sociétés de premier plan, telles que Canon Medical Systems, Ziehm Imaging, Shimadzu Corporation et Samsung NeuroLogica, se concentrent sur l'augmentation de l'offre de produits vers les pays émergents, ce qui devrait les aider à gagner une part de marché significative.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE L’IMAGERIE CHIRURGICALE PROFILÉES

- GE Technologies de soins de santé inc.(NOUS.)

- Siemens Healthineers SA(Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Medtronic SA(Irlande)

- Canon Medical Systems Corporation (Japon)

- Ziehm Imaging GmbH (Allemagne)

- Société Shimadzu (Japon)

- NeuroLogica Corp. (États-Unis)

- Deerfield Imaging, Inc. (IMRIS) (États-Unis)

- Stryker Corporation (États-Unis)

- Société Olympe(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Orthoscan a présenté le mini arceau portable VERSA à l'AAOS 2025, doté d'un format compact et d'une rotation à 180°.

- Février 2025 :FUJIFILM Healthcare Americas Corporation a reçu un contrat de la Defense Logistics Agency pour la fourniture de systèmes d'arceaux chirurgicaux.

- Mars 2024 :Siemens Healthineers a reçu l'approbation de la FDA pour son CIARTIC Move, un arceau mobile autonome.

- Mars 2023 :Koninklijke Philips N.V. a annoncé le lancement de son nouveau système d'arceau appelé Zenition 10.

- Octobre 2023 :Body Vision Medical a annoncé la validation réussie de son système LungVision basé sur l'IA dans la gamme d'arceaux mobiles Ziehm, permettant une imagerie peropératoire avancée pourbronchoscopie

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, technologie, application, application, utilisateur final et région |

|

Par type de produit |

· Systèmes d'imagerie chirurgicale basés sur la fluoroscopie · Scanner CT · Systèmes d'IRM · Systèmes à ultrasons · Autres |

|

Par Technologie |

· Systèmes d'imagerie 2D · Systèmes d'imagerie 3D · Intégration d'imagerie et de navigation basées sur l'IA · Autres |

|

Par Application |

· Chirurgie orthopédique et traumatologique · Chirurgie gastro-intestinale et abdominale · Neurochirurgie · Chirurgie cardiovasculaire et thoracique · Autres |

|

Par utilisateur final |

· Hôpitaux · Cliniques spécialisées · Autres |

|

Par géographie |

· Amérique du Nord (par type de produit, technologie, application, utilisateur final et pays) o États-Unis (par type de produit) o Canada (par type de produit) · Europe (par type de produit, technologie, application, utilisateur final et pays/sous-région) o Allemagne (par type de produit) o Royaume-Uni (par type de produit) o France (par type de produit) o Espagne (par type de produit) o Italie (par type de produit) o Scandinavie (par type de produit) o Reste de l'Europe (par type de produit) · Asie-Pacifique (par type de produit, technologie, application, utilisateur final et pays/sous-région) o Chine (par type de produit) o Japon (par type de produit) o Inde (par type de produit) o Australie (par type de produit) o Asie du Sud-Est (par type de produit) o Reste de l'Asie-Pacifique (par type de produit) · Amérique latine (par taille, procédure, utilisateur final et pays/sous-région) o Brésil (par type de produit) o Mexique (par type de produit) o Reste de l'Amérique latine (par type de produit) · Moyen-Orient et Afrique (par type de produit, technologie, application, utilisateur final et pays/sous-région) o GCC (par type de produit) o Afrique du Sud (par type de produit) o Reste du Moyen-Orient et de l'Afrique (par type de produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,20 milliards de dollars en 2025 et devrait atteindre 9,08 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 1,78 milliard de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision.

Le segment des systèmes d’imagerie chirurgicale basés sur la fluoroscopie domine le marché par type de produit.

Les facteurs clés qui animent le marché sont le nombre croissant d’interventions chirurgicales et les progrès technologiques.

GE HealthCare, Siemens Healthineers, Philips Healthcare et Medtronic sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en termes de part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés