Taille du marché de l’imagerie mammaire, part et analyse de l’industrie, par modalité d’imagerie (mammographie 2D, tomosynthèse mammaire numérique, échographie mammaire, IRM mammaire, imagerie nucléaire du sein, galactographie/ductographie et autres), par technologie (imagerie mammaire ionisante et imagerie mammaire non ionisante), par utilisateur final (hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

Taille du marché de l’imagerie mammaire et perspectives d’avenir

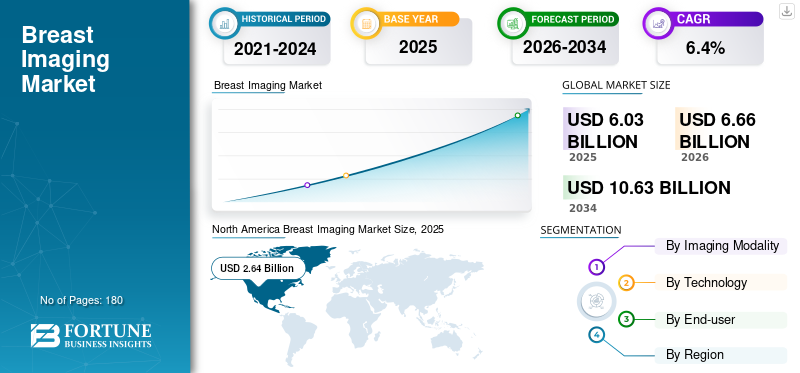

La taille du marché mondial de l’imagerie mammaire était évaluée à 6,03 milliards USD en 2025. Le marché devrait passer de 6,66 milliards USD en 2026 à 10,63 milliards USD d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision.

L'imagerie mammaire est une technologie de diagnostic et de dépistage utilisée pour détecter, caractériser et surveiller les anomalies du sein, telles que le cancer du sein. Il comprend une mammographie 2D et 3D/tomosynthèse mammaire numérique, une IRM mammaire, une échographie mammaire, une imagerie moléculaire du sein et des outils d'interprétation basés sur l'IA.

En outre, Hologic, Inc., GE HealthCare et Siemens Healthineers AG détenaient la majorité des parts de marché en raison de la diversité de leurs portefeuilles et de la solide réputation de leur marque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’IMAGERIE MAMMAIRE

Passer de la mammographie 2D uniquement à l’imagerie 3D, à contraste amélioré et prise en charge par l’IA pour devenir une tendance clé

Actuellement, il y a eu une évolution significative de la mammographie 2D conventionnelle vers la 3D.tomosynthèse, mammographie avec contraste amélioré et interprétation assistée par l'IA. Les prestataires de soins de santé adoptent de plus en plus ces technologies pour réduire les limitations liées au chevauchement des tissus et améliorer la fiabilité du diagnostic. En conséquence, des acteurs clés présentent de nouveaux produits lors de diverses conférences et congrès pour améliorer le paysage du dépistage du cancer du sein.

- Par exemple, en septembre 2023, Siemens Healthineers AG a présenté le système de mammographie MAMMOMAT B.brilliant au congrès de la Société européenne d'imagerie mammaire, doté d'une tomosynthèse grand angle pour des images 3D de haute qualité en seulement cinq secondes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Incidence croissante du cancer du sein pour alimenter la croissance du marché

Au cours des dernières années, il y a eu une augmentation significative des nouveaux cas de cancer du sein dans le monde, ce qui stimule la demande de détection précoce du cancer du sein grâce à un dépistage de routine, qui améliore les options de traitement et les résultats chirurgicaux. Cela stimule la demande de plateformes d’imagerie du sein, notamment les systèmes de mammographie, la tomosynthèse mammaire numérique, l’IRM mammaire, l’échographie mammaire, etc. Cela devrait stimuler la croissance du marché mondial de l’imagerie mammaire au cours de la période de prévision.

- Par exemple, en janvier 2026, l’American Cancer Society estimait qu’environ 382 640 nouveaux cas au total seraient diagnostiqués aux États-Unis.

RESTRICTIONS DU MARCHÉ

Les coûts d’équipement élevés et les problèmes de rayonnement restreignent la croissance du marché

Malgré un volume important de dépistage du cancer du sein, le coût des systèmes avancés d’imagerie du sein, en particulier la tomosynthèse 3D, l’IRM du sein, la mammographie avec contraste et les plateformes basées sur l’IA, est considérablement élevé. De plus, leur maintenance ajoute également des coûts élevés, augmentant ainsi les coûts totaux. Cela devrait limiter leur adoption dans les petits hôpitaux et les milieux à faibles ressources. De plus, la mammographie est une modalité de rayonnement ionisant, de sorte que les inquiétudes des patients concernant l’exposition aux rayonnements, l’inconfort et la compression devraient réduire la participation aux programmes de dépistage, entravant ainsi la croissance du marché.

- Par exemple, selon le Block Imaging Inc. 2026 Mammography Price Guide, le coût moyen d'une primesystème de mammographiepeut aller de 205 000 USD à 265 000 USD.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'IA et de l'automatisation des flux de travail pour offrir des opportunités de croissance lucratives

Récemment, la croissance des services de radiologie, la disponibilité limitée de professionnels et le volume croissant de dépistage du cancer du sein ont créé une demande pour des outils d'IA permettant de trier les examens, d'évaluer la densité mammaire, de signaler les lésions suspectes, de prendre en charge l'évaluation des risques et d'améliorer l'efficacité de la lecture. Cela devrait offrir des opportunités significatives aux acteurs clés de conclure des partenariats pour intégrerIAet l'automatisation du flux de travail pour soutenir les résultats cliniques.

- Par exemple, en avril 2025, iCAD, Inc. a collaboré avec Microsoft pour intégrer des solutions de mammographie basées sur l'IA dans le réseau d'imagerie de précision de Microsoft.

LES DÉFIS DU MARCHÉ

Pénurie de main d’œuvre pour freiner l’expansion du marché

Les systèmes de mammographie avancés nécessitent des technologues et des radiologues du sein qualifiés pour fonctionner avec précision et exactitude. Dans le même temps, de nombreux pays sont confrontés au défi de la disponibilité limitée de professionnels qualifiés. Cela devrait retarder les examens de dépistage et de diagnostic, ce qui pourrait directement conduire à une utilisation et à une adoption limitées des produits d’imagerie mammaire. Un tel scénario pourrait constituer un défi important pour la pénétration des produits, ralentissant la croissance du marché au cours de la période de prévision.

Par exemple, en mai 2025, l’Indian Practitioner a rapporté que l’Inde était confrontée à une pénurie persistante de radiologues, avec seulement 10 000 à 15 000 personnes environ pour une population de 1,4 milliard d’habitants.

Analyse de segmentation

Par modalité d’imagerie

Le segment de la mammographie 2D a dominé le marché en raison de sa base installée largement répandue et de son prix abordable.

Sur la base des modalités d’imagerie, le marché est segmenté en mammographie 2D, tomosynthèse mammaire numérique, échographie mammaire, IRM mammaire, imagerie nucléaire du sein, galactographie/ductographie et autres.

Le segment de la mammographie 2D représentait la plus grande part de marché mondiale de l’imagerie mammaire en 2025. La mammographie 2D est la modalité de dépistage du sein la plus établie, largement installée dans les hôpitaux, les unités de dépistage mobiles, les centres de diagnostic et les programmes de dépistage de la population, car elle est abordable et bénéficie d’un remboursement de longue date.

Le segment de la tomosynthèse mammaire numérique devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L’utilisation élevée de l’imagerie mammaire ionisante a alimenté la croissance du segment

Par technologie, le marché est segmenté en imagerie mammaire ionisante et imagerie mammaire non ionisante.

Le segment de l’imagerie ionisante du sein représentait la plus grande part de marché en 2025. Ces dernières années, l’imagerie ionisante du sein, telle que la tomosynthèse numérique du sein, est devenue l’épine dorsale du dépistage du cancer du sein à l’échelle mondiale. Ces technologies sont utilisées à grande échelle pour le dépistage asymptomatique, les bilans diagnostiques et la planification des biopsies guidées par imagerie, ce qui devrait alimenter la croissance du segment. De plus, le segment devrait détenir une part de 60,0 % en 2026.

Le segment de l’imagerie mammaire non ionisante devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux dominent le marché en raison d'un volume de patients plus élevé

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres.

En 2025, les hôpitaux dominaient le marché. Les hôpitaux ont une plus grande capacité à investir dans des systèmes de mammographie haut de gamme en raison du volume de patients plus élevé. De plus, le nombre croissant d’hôpitaux dans le monde devrait stimuler davantage cette demande, augmentant ainsi la croissance du segment. De plus, le segment devrait détenir une part de 53,0 % en 2026.

- Par exemple, selon les statistiques 2026 de l’American Hospital Association (AHA), il existe environ 6 100 hôpitaux aux États-Unis.

En outre, le segment des centres d’imagerie diagnostique devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Perspectives régionales du marché de l’imagerie mammaire

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Breast Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 2,47 milliards USD, et devrait atteindre 2,64 milliards USD d'ici 2025. Cette croissance est attribuée à une forte sensibilisation au dépistage, à une forte couverture de remboursement et à une large base installée de systèmes de mammographie 3D dans la région.

Marché américain de l’imagerie mammaire

En 2026, les États-Unis devraient atteindre 2,65 milliards de dollars, soit environ 41,1 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,1 % au cours de la période de projection, le deuxième plus élevé au monde, atteignant 1,49 milliard de dollars en 2026. Cette croissance est attribuée à une infrastructure de santé bien établie et à un nombre important de radiologues dans des pays comme l’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne, qui attirent des acteurs clés pour accroître la disponibilité des produits dans la région.

Marché britannique de l’imagerie mammaire

Le marché britannique devrait atteindre 0,23 milliard de dollars en 2026, soit environ 3,6 % des revenus mondiaux.

Marché allemand de l’imagerie mammaire

Le marché allemand devrait atteindre 0,36 milliard de dollars en 2026, ce qui représente environ 5,5 % des revenus mondiaux.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait atteindre 1,32 milliard de dollars, ce qui le placerait au troisième rang mondial. Cette croissance est attribuée au grand nombre de patientes atteintes d'un cancer du sein et à la sensibilisation croissante au dépistage et à la détection précoce, ce qui accroît la demande de plateformes d'imagerie.

Marché japonais de l’imagerie mammaire

Le Japon devrait générer 0,24 milliard de dollars de revenus en 2026, soit environ 3,7 % des revenus mondiaux.

Marché chinois de l’imagerie mammaire

Le marché chinois devrait atteindre près de 0,63 milliard de dollars en 2026, soit 9,8 % des revenus mondiaux.

Marché indien de l’imagerie mammaire

Le marché indien devrait atteindre 0,12 milliard de dollars en 2026, soit environ 1,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée dans les années à venir. Le marché de l'Amérique latine devrait atteindre 0,50 milliard de dollars en 2026. La croissance de ces régions devrait être tirée par l'expansion progressive des programmes de dépistage, la croissance des centres de diagnostic privés et les investissements dans les systèmes de mammographie numérique.

Marché de l’imagerie mammaire du CCG

En 2026, le marché du CCG devrait atteindre 0,14 milliard de dollars, soit 2,1 % des revenus totaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accroître l’innovation et généraliser les portefeuilles pour améliorer les parts de marché des principaux acteurs

En 2025, Hologic, Inc., GE HealthCare et Siemens Healthineers AG détenaient la majorité des parts de marché mondiales. Cette part est attribuée à leur solide portefeuille de produits avancés et à la réputation mondiale de leur marque. De plus, d’autres acteurs de premier plan se concentrent sur des stratégies clés, notamment les lancements de nouveaux produits, les collaborations, les partenariats et les acquisitions. En outre, ils étendent leur présence géographique en renforçant leur réseau de distribution et en ouvrant de nouvelles installations, ce qui devrait accroître leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES D'IMAGERIE DU SEIN PROFILÉES

- Hologic, Inc.(NOUS.)

- GE Santé(NOUS.)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Koninklijke Philips N.V.(Pays-Bas)

- Canon Inc. (Japon)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- Planmed Oy (Finlande)

- IMS Giotto S.p.A (Italie)

- Metaltronica S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :GE HealthCare a reçu l'autorisation préalable à la commercialisation de la FDA pour Pristina Recon DL, un système alimenté par l'IAmammographie 3Ddemande de reconstruction.

- Octobre 2025 :La Cleveland Clinic London a présenté l'implant de resurfaçage de hanche en céramique H1, l'un des premiers au monde, destiné aux patients présentant des structures osseuses plus petites, auparavant limitées par les options métal sur métal.

- Septembre 2025 :L'IA d'imagerie mammaire Transpara de ScreenPoint Medical a été sélectionnée pour l'essai contrôlé randomisé PRISM de 16,0 millions de dollars aux États-Unis.

- Avril 2025 :SimonMed s'est associé à Lunit et Volpara pour déployer une détection du cancer du sein basée sur l'IA sur son réseau d'imagerie américain.

- Novembre 2024 :iCAD a annoncé des solutions d'IA de nouvelle génération approuvées par la FDA pour la détection du cancer du sein au RSNA 2024, présentant les avancées de ProFound Detection qui améliorent la précision dans les cas difficiles.

- Septembre 2024 :Siemens Healthineers AG a reçu la FDA PMA pour la partie 3D/tomosynthèse de MAMMOMAT B.brilliant.

- Novembre 2023 :GE HealthCare a lancé MyBreastAI Suite, une plateforme d'IA optimisée pour la mammographie et intégrée aux applications iCAD.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’imagerie mammaire fournit une évaluation détaillée de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis qui façonnent la croissance de l’industrie. Il couvre également les avancées technologiques, les tendances en matière d’incidence des maladies, les développements majeurs du secteur, l’analyse des parts de marché et les profils complets des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par modalité d'imagerie, technologie, utilisateur final et région |

| Par modalité d’imagerie |

|

| Par Technologie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,03 milliards de dollars en 2025 et devrait atteindre 10,63 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 2,64 milliards de dollars.

Le marché devrait croître à un TCAC de 6,4 % sur la période de prévision 2026-2034.

Le segment de la mammographie 2D domine le marché par modalité d’imagerie.

Le principal moteur du marché est l’incidence croissante du cancer du sein.

Hologic, Inc., GE HealthCare et Siemens Healthineers AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.