Taille du marché des systèmes de mammographie, part et analyse de l’industrie, par type (numérique et analogique), par utilisateur final (hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes de mammographie et perspectives d’avenir

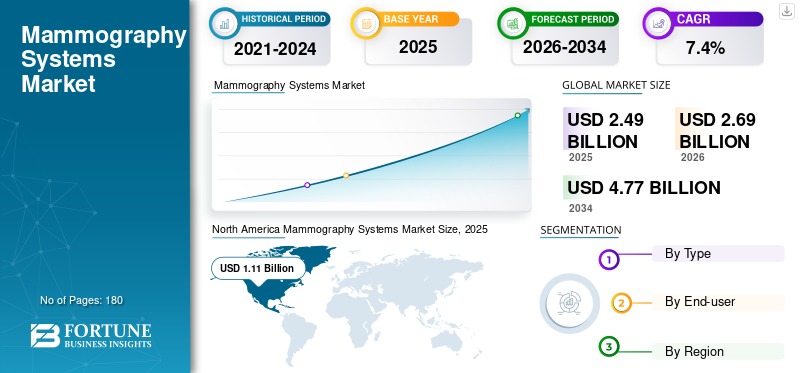

La taille du marché mondial des systèmes de mammographie était évaluée à 2,49 milliards USD en 2025. Le marché devrait passer de 2,69 milliards USD en 2026 à 4,77 milliards USD d’ici 2034, avec un TCAC de 7,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de mammographie avec une part de marché de 44,58 % en 2025.

Les systèmes de mammographie sont des plates-formes d'imagerie médicale utilisées pour dépister, détecter et évaluer les anomalies mammaires, en particulier le cancer du sein, par le biais de la mammographie numérique 2D, de la tomosynthèse mammaire numérique (DBT) 3D et de la mammographie avec contraste. La croissance du marché est tirée par le nombre croissant de cas de cancer du sein et par le lancement actif par des acteurs clés d’outils de reconstruction, de flux de travail et de détection basés sur l’IA.

En outre, GE HealthCare, Hologic, Inc. et Siemens Healthineers AG détenaient la part de marché la plus élevée en 2025 en raison de leurs larges portefeuilles et de leur solide base installée dans le monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes de mammographie PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,49 milliards de dollars

- Taille du marché en 2026 : 2,69 milliards de dollars

- Taille du marché prévue pour 2034 : 4,77 milliards de dollars

- TCAC : 7,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de mammographie avec une part de 44,58 % en 2025.

- Le segment numérique détenait la plus grande part de marché en 2025.

- Le segment des hôpitaux devrait représenter 45,8 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord a atteint 1,11 milliard de dollars en 2025 et reste le premier marché régional.

Europe

L’Europe devrait atteindre 0,57 milliard de dollars en 2026, grâce à un solide réseau de centres d’imagerie diagnostique.

Asie-Pacifique

L’Asie-Pacifique devrait devenir le deuxième marché en importance, atteignant 0,53 milliard de dollars en 2026.

NOUS.

Le marché des systèmes de mammographie devrait atteindre 1,15 milliard de dollars d’ici 2026.

Japon

Le marché des systèmes de mammographie devrait atteindre 0,10 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE MAMMOGRAPHIE

Passage à la mammographie 3D et au flux de travail assisté par l'IA pour devenir une tendance clé

Actuellement, il y a eu un changement significatif de la mammographie numérique conventionnelle vers la mammographie 3D combinée à des outils de flux de travail basés sur l'IA. Les plateformes numériques et basées sur la DBT améliorent la visualisation des tissus, réduisent les effets de chevauchement et s'adaptent au dépistage ainsi qu'aux cas d'utilisation diagnostiques. En conséquence, les principaux acteurs sontconditionnementlogiciel de reconstruction, outils de densité, évaluation des risques, automatisation des rapports et intégration cloud.

- Par exemple, selon l’article publié par JEFFERSON RADIOLOGY en mai 2024, le passage de la mammographie 2D à la 3D représente une avancée technologique majeure. Les mammographies 2D conventionnelles acquièrent quatre images plates des seins, où les tissus qui se chevauchent peuvent cacher ou obscurcir des détails importants. En revanche, la mammographie 3D, ou tomosynthèse mammaire numérique, améliore considérablement la détection du cancer du sein en acquérant environ 200 images sous plusieurs angles pour créer une vue tridimensionnelle détaillée, augmentant ainsi les taux de détection jusqu'à 41,0 % par rapport aux mammographies 2D conventionnelles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Incidence croissante des cas de cancer du sein pour alimenter l’expansion du marché

Au cours des dernières années, le nombre de cas de cancer du sein a augmenté dans le monde, ce qui entraîne une évolution clinique vers une imagerie plus performante telle que la mammographie 2D et 3D. En revanche, les prestataires de soins de santé s'orientent vers des flux de travail basés sur la DBT, la mammographie avec contraste amélioré et l'IA, car ces outils améliorent la visibilité des lésions, soutiennent l'efficacité des radiologues et renforcent la confiance dans les environnements denses.imagerie mammaire. Un tel scénario devrait stimuler la croissance du marché mondial des systèmes de mammographie au cours de la période de prévision.

- Par exemple, selon les données du National Cancer Institute, il y a eu 316 950 nouveaux cas de cancer du sein en 2025.

RESTRICTIONS DU MARCHÉ

Fardeau élevé des coûts d’investissement et d’exploitation pour restreindre la croissance du marché

Malgré l'adoption massive de la mammographie, les systèmes de mammographie avancés nécessitent un investissement initial important, des modifications des salles, des contrats de service, la conformité du contrôle qualité etlogicielmises à niveau. Dans de tels cas, les petits centres et installations de diagnostic, en particulier dans les pays émergents, retardent souvent les cycles de remplacement en raison de coûts globaux plus élevés. Cela devrait entraver la croissance du marché au cours de la période de prévision.

- Par exemple, en avril 2026, LabX Media Group a déclaré que les prix des nouveaux systèmes varient généralement entre 50 000 USD et 300 000 USD, variant selon la marque, les fonctionnalités et les capacités numériques.

OPPORTUNITÉS DE MARCHÉ

L’IA, l’imagerie du sein dense et les marchés émergents pour créer d’importantes opportunités de croissance

Ces dernières années, on a assisté à une adoption croissante de la mammographie basée sur l'IA, aux flux de travail pour les seins denses et à une expansion dans les régions mal desservies. En conséquence, les partenariats se sont multipliés pour étendre le produit et maintenir une plus grande disponibilité des systèmes avancés dans le monde entier. De plus, l’expansion des infrastructures de santé dans les pays émergents présente une opportunité lucrative pour l’installation de systèmes de mammographie.

- Par exemple, en avril 2025, iCAD s’est associé à Microsoft pour rendre ses solutions de mammographie basées sur l’IA dans la suite ProFound Breast Health Suite disponibles via le Precision Imaging Network (PIN) de Microsoft.

LES DÉFIS DU MARCHÉ

Pénurie de professionnels et lacunes en matière d’accessibilité pour freiner l’expansion du marché

Malgré la demande importante de systèmes de mammographie, plusieurs régions continuent de se heurter à des infrastructures de dépistage limitées, à une pénurie de radiologues et à des parcours de suivi retardés.

Même là où la demande est forte, l’intégration de l’IA, du PACS, des rapports, des biopsies, des notifications de densité et des flux de travail améliorés par le contraste complique les opérations. Cela devrait limiter l’adoption des systèmes de mammographie, remettant ainsi en question l’expansion du marché.

- Par exemple, selon l’Association of American Medical Colleges, les États-Unis devraient faire face à une pénurie de 17 000 à 42 000 radiologues d’ici 2033.

Analyse de segmentation

Par type

Augmenter les lancements de produits avancés pour stimuler la croissance du segment numérique

En fonction du type, le marché est divisé en numérique et analogique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment numérique représentait la plus grande part de marché mondiale des systèmes de mammographie en 2025. Ces dernières années, les systèmes de mammographie numérique sont devenus la norme pratique pour le dépistage et le diagnostic modernes du sein. En conséquence, les principaux acteurs lancent des produits avancés pour augmenter la disponibilité des produits, contribuant ainsi à la croissance du segment.

- Par exemple, en novembre 2023, Hologic, Inc. a présenté des solutions d'IA de nouvelle génération au RSNA 2023, notamment Genius AI Detection 2.0 pour la mammographie.

De plus, le segment analogique devrait croître à un TCAC de 3,8 % au cours de la période de prévision.

Par utilisateur final

Des volumes de patients plus élevés dans les hôpitaux pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres.

En 2025, les hôpitaux dominaient le marché par les utilisateurs finaux. Cette croissance est attribuée au volume élevé de patients dans ces contextes, ce qui favorise l'adoption de systèmes de mammographie avancés. En outre, le segment devrait détenir 45,8 % des parts en 2026.

En outre, le segment des centres d’imagerie diagnostique devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de mammographie

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Mammography Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 1,01 milliard USD, et détenait une valeur marchande de 1,11 milliard USD en 2025. Cette croissance est attribuée à une forte sensibilisation au dépistage du cancer du sein, à l'adoption généralisée de la mammographie numérique ettomosynthèse, un remboursement avantageux aux États-Unis et une adoption plus rapide des outils d'imagerie mammaire basés sur l'IA.

Marché américain des systèmes de mammographie

En 2026, les États-Unis devraient atteindre 1,15 milliard de dollars, soit environ 42,8 % du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 6,1 % au cours de la période de prévision, le troisième plus élevé au monde, et devrait atteindre 0,57 milliard de dollars en 2026. La croissance est tirée par un vaste réseau de centres d'imagerie diagnostique et de radiologues, incitant les principaux acteurs à élargir leurs portefeuilles de produits dans la région.

- Par exemple, le recensement de 2024 du Royal College of Radiologists (RCR) a révélé que 4 699 radiologues cliniques consultants équivalents temps plein (WTE) exerçaient au Royaume-Uni.

Marché britannique des systèmes de mammographie

Le marché britannique devrait atteindre 0,07 milliard de dollars d'ici 2026, ce qui représente environ 2,8 % des revenus mondiaux.

Marché allemand des systèmes de mammographie

Le marché allemand devrait atteindre 0,14 milliard de dollars d'ici 2026, ce qui représente environ 5,2 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait atteindre environ 0,53 milliard de dollars, ce qui en ferait le deuxième marché mondial. Cette croissance est attribuée à l'amélioration des infrastructures de diagnostic, à la sensibilisation croissante au cancer du sein et à l'augmentation des investissements dansla santé des femmesen Chine, en Inde, au Japon, en Australie et en Asie du Sud-Est.

Marché japonais des systèmes de mammographie

Le Japon devrait générer environ 0,10 milliard de dollars de revenus d’ici 2026, ce qui représente près de 3,8 % du marché mondial.

Marché chinois des systèmes de mammographie

Le marché chinois devrait atteindre environ 0,26 milliard de dollars d’ici 2026, ce qui représente près de 9,6 % des revenus mondiaux.

Marché indien des systèmes de mammographie

Le marché indien devrait atteindre environ 0,03 milliard de dollars d’ici 2026, ce qui représente environ 1,3 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine étant estimé à environ 0,24 milliard de dollars d'ici 2026. La croissance est tirée par l'expansion progressive des programmes de dépistage, l'augmentation de la capacité des hôpitaux urbains, ainsi que par l'augmentation des initiatives gouvernementales et de l'attention du secteur privé sur la détection précoce du cancer.

Marché des systèmes de mammographie du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,06 milliard de dollars, ce qui représente environ 2,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des portefeuilles étendus et une base installée solide pour renforcer la présence sur le marché des principaux acteurs

En 2025, GE HealthCare, Hologic, Inc. et Siemens Healthineers AG détenaient la plus grande part mondiale. La domination de ces entreprises est principalement due à leur forte concentration sur l’innovation technologique, à leur vaste portefeuille de produits et à leur vaste base installée mondiale.

En outre, d’autres acteurs de premier plan renforcent leur présence grâce à des systèmes compétitifs en termes de coûts et à une expansion sur les marchés émergents. En outre, ces entreprises se concentrent sur la mise à niveau des bases installées existantes, intensifiant ainsi davantage la concurrence.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE MAMMOGRAPHIE PROFILÉES

- Hologic, Inc.(NOUS.)

- GE Santé(NOUS.)

- Siemens Healthineers SA(Allemagne)

- Fujifilm Holdings Corporation(Japon)

- Planmed Oy (Finlande)

- Metaltronica S.p.A. (Italie)

- Trivitron Healthcare (Inde)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- Genoray (Corée du Sud)

- SternMed GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Vega Imaging Informatics a conservé le plus grand ensemble de données de tomosynthèse mammaire numérique (DBT) au monde, comprenant plus d'un million d'études associées aux résultats de biopsie de plus de 22 000 patientes, dont plus de 7 000 cas de cancer.

- Octobre 2025 :RAYUS Radiology a lancé les services Transpara Breast AI dans ses cliniques de l'État de Washington, ajoutant la mammographie assistée par IA approuvée par la FDA comme outil de deuxième lecture facultatif pour aider les radiologues à détecter plus tôt le cancer du sein.

- Juin 2025 :L'hôpital superspécialisé Dharamshila Narayana de Delhi a lancé unSystème de mammographie 3Dpour marquer le Mois des survivantes du cancer, en proposant un dépistage du cancer du sein plus précis avec une exposition aux rayonnements plus faible.

- Janvier 2025 :Siemens Healthineers AG a installé le premier système de mammographie Mammomat B.brilliant aux États-Unis au GRACE Breast Imaging & Medical Spa dans l'Iowa.

- Décembre 2024 :GE HealthCare a présenté le système de mammographie Pristina Via, conçu pour améliorer l'expérience de dépistage des patients et des technologues en rationalisant le flux de travail et en améliorant la précision du diagnostic.

- Octobre 2024 :Siemens Healthineers AG a obtenu l'approbation préalable à la commercialisation de la FDA pour la partie tomosynthèse 3D de son système de mammographie Mammomat B.brilliant, marquant ainsi sa première plate-forme entièrement repensée depuis plus d'une décennie.

- Février 2024 :Fujifilm Holdings Corporation a dévoilé AMULET SOPHINITY, une nouvelle technologie de mammographie numérique, lors du Congrès européen de radiologie (ECR) 2024, mettant l'accent sur l'amélioration de la précision du diagnostic, du confort du patient et de l'efficacité du flux de travail.

COUVERTURE DU RAPPORT

Le rapport fournit une évaluation approfondie de tous les segments du marché, décrivant les principaux moteurs de croissance, les tendances émergentes, les opportunités, les principales contraintes et les défis qui influencent le secteur. Il analyse en outre les progrès technologiques, les tendances de la main-d’œuvre des radiologues, la dynamique de la base installée et les développements notables du secteur. De plus, il comprend une analyse détaillée des parts de marché, des lancements de produits récents et des profils complets des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, utilisateur final et région |

| Par type |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,49 milliards de dollars en 2025 et devrait atteindre 4,77 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,11 milliard de dollars.

Le marché devrait afficher un TCAC de 7,4 % au cours de la période de prévision.

Le segment numérique domine le marché par type.

Le facteur clé qui anime le marché est l’incidence croissante du cancer du sein.

GE HealthCare, Hologic, Inc. et Siemens Healthineers AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés