Taille du marché des équipements de fabrication de systèmes de surveillance, part et analyse de l’industrie, par type d’équipement (vidéosurveillance, stockage et enregistrement, contrôle d’accès, détection d’intrusion, logiciels et analyses), par type d’équipement de fabrication (équipement de semi-conducteurs et de circuits imprimés, fabrication de capteurs, assemblage de caméras et d’objectifs, tests et inspection), par application (sûreté et sécurité, surveillance industrielle, trafic et villes intelligentes, commercial et résidentiel), par utilisateur final (gouvernement et défense, comme

Taille du marché des équipements de fabrication de systèmes de surveillance et perspectives futures

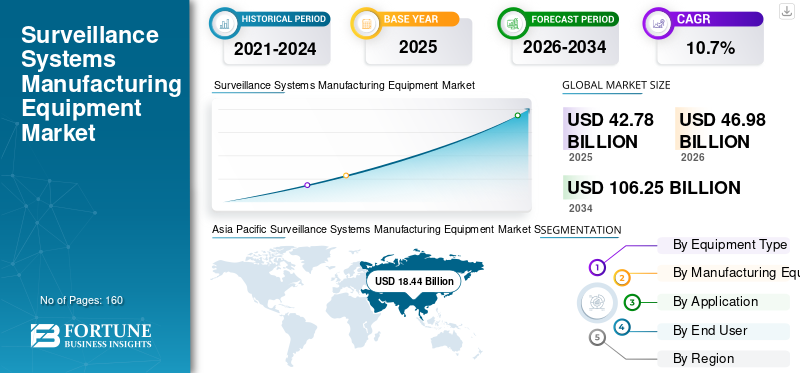

La taille du marché mondial des équipements de fabrication de systèmes de surveillance était évaluée à 42,78 milliards USD en 2025. Le marché devrait passer de 46,98 milliards USD en 2026 à 106,25 milliards USD d’ici 2034, avec un TCAC de 10,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des équipements de fabrication de systèmes de surveillance avec une part de marché de 43,10 % en 2025.

Le marché connaît une expansion constante à mesure que les fabricants investissent de plus en plus dans des équipements de pointe pour soutenir la production de systèmes de surveillance tels que des caméras, des dispositifs de contrôle d'accès et des plateformes d'analyse. La croissance est tirée par la demande mondiale croissante d’infrastructures de sécurité, les initiatives de villes intelligentes et l’adoption croissante de technologies de surveillance basées sur l’IA. Équipement de fabrication, y comprissemi-conducteurles outils de fabrication, les systèmes d'assemblage et les solutions de test deviennent essentiels pour garantir la qualité et l'évolutivité des produits.

Des acteurs clés tels que Applied Materials, ASML, Lam Research et Canon jouent un rôle crucial en permettant des capacités de fabrication avancées dans les domaines des semi-conducteurs, de l'optique et de l'électronique prenant en charge la production de systèmes de surveillance. À long terme, l’accent continu mis sur l’automatisation, la miniaturisation et les technologies d’imagerie haute performance devrait soutenir une croissance soutenue du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de fabrication de systèmes de surveillance

- Taille du marché en 2025 : 42,78 milliards de dollars

- Taille du marché en 2026 : 46,98 milliards USD

- Taille du marché prévue pour 2034 : 106,25 milliards de dollars

- TCAC : 10,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 43,10 % en 2025.

- Le segment Sûreté et sécurité représentait la plus grande part de marché en 2025.

- Le segment Logiciels et analyses devrait croître à un TCAC de 11,8 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a atteint 18,44 milliards de dollars en 2025, conservant ainsi sa position de leader sur le marché.

Amérique du Nord

L’Amérique du Nord devrait atteindre 11,04 milliards de dollars d’ici 2026.

Europe

L’Europe devrait atteindre 9,01 milliards de dollars d’ici 2026.

NOUS.

Le marché américain devrait atteindre 8,50 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 3,11 milliards de dollars d'ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE FABRICATION DE SYSTÈMES DE SURVEILLANCE

L’intégration croissante de l’IA et de l’Edge Computing est une tendance clé du marché

Le marché connaît une évolution importante à mesure que les systèmes de surveillance intègrent de plus en plus de capacités d’intelligence artificielle et d’informatique de pointe. Cette transformation stimule la demande d’équipements de fabrication plus avancés, capables de gérer des capteurs, des processeurs et des architectures de dispositifs compactes hautes performances. Les fabricants se concentrent sur l'assemblage de précision, les tests avancés et l'intégration de modules intelligents pour prendre en charge l'analyse en temps réel et les fonctionnalités de prise de décision autonome. La complexité croissante du matériel de surveillance pousse les fournisseurs d'équipements à innover et à proposer des solutions de production évolutives et flexibles, capables de s'adapter à l'évolution rapide des produits et aux exigences de personnalisation.

- Par exemple, Hikvision et Dahua Technology ont continué d’élargir leur portefeuille de caméras compatibles avec l’IA, augmentant ainsi la demande de fabrication de capteurs de haute précision et d’équipements d’assemblage avancés pour prendre en charge les systèmes de surveillance intelligents.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion des solutions de surveillance basées sur l’IA stimule la croissance du marché

Le besoin croissant d’une sécurité renforcée dans les infrastructures publiques, les espaces commerciaux et les zones résidentielles stimule considérablement la demande de systèmes de surveillance, augmentant ainsi le besoin d’équipements de fabrication. Les gouvernements et les organisations privées investissent massivement dans des projets de villes intelligentes, dans la surveillance des transports et dans la protection des infrastructures critiques. Cela se traduit par des volumes de production plus élevés de dispositifs de surveillance, nécessitant des processus de fabrication efficaces, évolutifs et automatisés. De plus, l’expansion des solutions de surveillance basées sur l’IA stimule encore la demande d’équipements de fabrication et d’assemblage avancés capables de prendre en charge des composants et une intégration de systèmes hautes performances.

- Par exemple, le projet à grande échelle de la Chineville intelligenteles déploiements et les initiatives de surveillance publique ont accéléré l’expansion des capacités de production parmi les fabricants nationaux d’équipements de surveillance.

RESTRICTIONS DU MARCHÉ

Les investissements élevés en capital et la complexité technologique limitent l’adoption par les petits fabricants

Malgré une forte demande, le marché est confronté à des défis en raison du coût élevé associé aux équipements de fabrication avancés et de la complexité de l'intégration de tels systèmes dans les lignes de production existantes. Les petits et moyens fabricants sont souvent confrontés à des contraintes financières et techniques lorsqu'ils adoptent des outils de fabrication de semi-conducteurs, des systèmes d'assemblage de précision et des solutions de tests automatisés. De plus, les progrès technologiques rapides dans les systèmes de surveillance nécessitent une mise à niveau continue des capacités de fabrication, ce qui augmente les coûts opérationnels et les risques d'investissement. Ces facteurs peuvent ralentir l’adoption, en particulier dans les régions où l’infrastructure industrielle et l’accès au capital sont limités.

- Les observations de l'industrie indiquent que les petits fabricants de produits électroniques retardent souvent la mise à niveau de leurs chaînes de fabrication et d'assemblage en raison de coûts initiaux élevés et d'un retour sur investissement incertain.

OPPORTUNITÉS DE MARCHÉ

Expansion des initiatives de villes intelligentes et les écosystèmes de surveillance basés sur l'IA créent des opportunités de croissance à long terme

L’expansion rapide des initiatives de villes intelligentes et des écosystèmes de surveillance basés sur l’IA présente d’importantes opportunités de croissance pour les fournisseurs d’équipements de fabrication. Le déploiement croissant de systèmes de trafic intelligents, de technologies de reconnaissance faciale et de solutions de surveillance en temps réel stimule la demande de matériel de surveillance avancé. Cela crée à son tour des opportunités pour les fabricants d’équipements de développer des solutions spécialisées pour l’imagerie haute résolution, l’intégration de l’informatique de pointe et la production à grande échelle. De plus, les progrès en matière d’automatisation et de fabrication numérique permettent des cycles de production plus rapides, un contrôle qualité amélioré et une plus grande évolutivité, favorisant ainsi l’expansion du marché à long terme.

- Par exemple, la mission indienne Smart Cities continue de piloter le déploiement à grande échelle de systèmes de surveillance, encourageant les investissements dans la fabrication locale et les infrastructures d’équipement associées.

Analyse de segmentation

Par type d'équipement

Le segment des équipements de vidéosurveillance détenait la plus grande part de marché en raison de la transition croissante vers des caméras basées sur IP et compatibles avec l'IA.

En fonction du type d'équipement, le marché est divisé en vidéosurveillance, stockage et enregistrement, contrôle d'accès, détection d'intrusion, logiciels et analyses, etc.

En 2025, le segment de la vidéosurveillance représentait la part de marché la plus élevée des équipements de fabrication de systèmes de surveillance en raison de son utilisation intensive dans les domaines de la sécurité publique, de la surveillance commerciale, des systèmes de transport et de la sécurité résidentielle. Les caméras telles que la vidéosurveillance, les caméras IP et les systèmes PTZ et thermiques avancés constituent le cœur de l'infrastructure de surveillance, générant des volumes de production à grande échelle. La transition croissante vers des caméras basées sur IP et compatibles avec l'IA a encore accéléré la demande d'équipements de fabrication sophistiqués, notammentcapteurfabrication, assemblage de lentilles et systèmes de test de précision. Le segment bénéficie également d'une innovation continue dans les technologies d'imagerie et d'un déploiement croissant sur les marchés développés et émergents.

Le segment des logiciels et de l'analyse devrait croître à un TCAC de 11,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'équipement de fabrication

Le segment des semi-conducteurs et des équipements PCB détient la plus grande part en raison deAdoption croissante des caméras haute résolution

En fonction du type d’équipement de fabrication, le marché est segmenté en équipements de semi-conducteurs et de PCB, fabrication de capteurs, assemblage de caméras et d’objectifs, tests et inspections, etc.

En 2025, le segment des semi-conducteurs et des équipements PCB représentait la part de marché la plus élevée car il constitue l’épine dorsale de la fabrication de systèmes de surveillance. Les appareils de surveillance s'appuient largement sur des circuits intégrés, des unités de traitement et des cartes de circuits imprimés pour permettre le traitement des images, la transmission de données et les fonctionnalités d'IA. L’adoption croissante de caméras haute résolution et de systèmes de surveillance intelligents stimule la demande de composants semi-conducteurs avancés, augmentant ainsi le besoin d’équipements sophistiqués de fabrication et d’assemblage de PCB. De plus, les efforts continus vers la miniaturisation et l’optimisation des performances renforcent encore la domination du segment.

- Par exemple, les principaux fabricants d'équipements semi-conducteurs tels qu'ASML et Applied Materials continuent d'étendre leurs capacités de production pour répondre à la demande croissante des fabricants d'appareils électroniques et d'imagerie.

Le segment de la fabrication de capteurs devrait croître à un TCAC de 11,6 % au cours de la période de prévision.

Par candidature

Le segment de la sûreté et de la sécurité détenait la plus grande part en raison de l'augmentationAccent sur la surveillance en temps réel

En fonction des applications, le marché est segmenté en sûreté et sécurité, surveillance industrielle, trafic et villes intelligentes, commercial et résidentiel, etc.

En 2025, le segment de la sûreté et de la sécurité représentait la part de marché la plus élevée, car il représente le principal cas d'utilisation des systèmes de surveillance dans plusieurs secteurs. Les gouvernements, les entreprises et les institutions déploient des solutions de surveillance pour assurer la sécurité, prévenir la criminalité et surveiller les environnements sensibles. Cette adoption généralisée entraîne directement la production à grande échelle de matériel de surveillance, augmentant ainsi la demande d’équipements de fabrication. L'accent croissant mis sur la surveillance en temps réel, la détection des menaces et lasécuritéLes systèmes continuent de soutenir une forte demande dans ce segment sur les marchés développés et émergents.

Le segment du trafic et des villes intelligentes devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Par utilisateur final

Le segment commercial est dominé en raison d'une adoption généraliséedes systèmes de surveillance dans les magasins de détail etEntreprise Bureaux

En fonction de l’utilisateur final, le marché est segmenté en gouvernement et défense, commercial, industriel, résidentiel, transport et logistique, BFSI et autres.

En 2025, le segment commercial représentait la part de marché la plus élevée en raison du déploiement massif de systèmes de surveillance dans les magasins de détail, les bureaux d'entreprise, les espaces d'accueil et les lieux publics. Les entreprises s'appuient de plus en plus sur la surveillance pour la protection des actifs, la surveillance des clients et l'efficacité opérationnelle. L’expansion rapide des infrastructures organisées de vente au détail et commerciales à l’échelle mondiale a considérablement accru la demande d’équipements de surveillance, entraînant ainsi le besoin d’équipements de fabrication. De plus, l’intégration d’analyses basées sur l’IA dans les systèmes de surveillance commerciaux accélère encore les volumes de production, soutenant ainsi la domination du segment.

Le segment du transport et de la logistique devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de fabrication de systèmes de surveillance

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait atteindre 11,04 milliards de dollars d’ici 2026. Le marché de cette région est tiré par des capacités de fabrication avancées, une forte demande de technologies de sécurité et une forte adoption de systèmes de surveillance basés sur l’IA. Les fabricants investissent dans des équipements de fabrication et d’assemblage de nouvelle génération pour répondre à la demande croissante de dispositifs de surveillance intelligents. La présence d’entreprises technologiques de premier plan et d’un écosystème de fabrication électronique bien établi soutient également la croissance du marché des équipements de fabrication de systèmes de surveillance.

Marché américain des équipements de fabrication de systèmes de surveillance

Le marché américain devrait atteindre environ 8,50 milliards de dollars d’ici 2026, ce qui représenterait une part importante des revenus régionaux. La croissance est soutenue par la demande croissante d’infrastructures commerciales, d’applications de défense et d’initiatives de villes intelligentes.

Europe

On estime que l’Europe enregistrera une valorisation boursière de 9,01 milliards USD en 2026. La croissance du marché est soutenue par une base industrielle solide et l’adoption croissante de l’automatisation dans les processus de fabrication. Des pays comme l'Allemagne, le Royaume-Uni et la France s'efforcent d'améliorer l'efficacité de la production et d'adopter des technologies de fabrication avancées pour les systèmes de surveillance. L'accent réglementaire mis sur la sécurité etprotection des donnéesstimule également les investissements dans les infrastructures de surveillance.

Marché britannique des équipements de fabrication de systèmes de surveillance

Le marché britannique devrait atteindre environ 1,58 milliard de dollars d’ici 2026, ce qui représente environ 3,4 % des revenus mondiaux.

Marché allemand des équipements de fabrication de systèmes de surveillance

Le marché allemand devrait atteindre 2,08 milliards de dollars d’ici 2026, soit environ 4,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique occupait une position dominante sur le marché en 2024 et a continué à maintenir sa position de leader en 2025, avec une valorisation boursière de 18,44 milliards de dollars. La domination de la région est due à la fabrication de produits électroniques à grande échelle, à une urbanisation rapide et au déploiement massif de systèmes de surveillance dans les secteurs public et privé. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde investissent massivement dans leurs infrastructures de fabrication pour répondre à la demande croissante de technologies de surveillance.

Marché japonais des équipements de fabrication de systèmes de surveillance

Le marché japonais devrait atteindre environ 3,11 milliards de dollars d’ici 2026, soit environ 6,6 % du chiffre d’affaires mondial.

Marché chinois des équipements de fabrication de systèmes de surveillance

Le marché chinois devrait atteindre environ 7,76 milliards de dollars d’ici 2026, soit environ 16,5 % du chiffre d’affaires mondial.

Marché indien des équipements de fabrication de systèmes de surveillance

Le marché indien devrait atteindre environ 2,96 milliards de dollars d’ici 2026, soit environ 6,3 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre 2,75 milliards de dollars d’ici 2026, soutenue par l’expansion progressive de l’automatisation industrielle et des infrastructures de sécurité. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une valorisation de 3,81 milliards de dollars d'ici 2026, grâce aux investissements dans les villes intelligentes, les infrastructures de transport et les systèmes de sécurité publique.

Marché des équipements de fabrication de systèmes de surveillance du CCG

Le marché du CCG devrait atteindre environ 1,71 milliard de dollars d’ici 2026, soit environ 3,6 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs de l'industrie se concentrent sur la fabrication avancée Technologies à améliorer Efficacité de production

Le marché des équipements de fabrication de systèmes de surveillance est modérément consolidé, avec des acteurs clés se concentrant sur les technologies de fabrication avancées, l’assemblage de précision et l’automatisation pour améliorer l’efficacité de la production. Des entreprises telles que Applied Materials, ASML, Lam Research et Tokyo Electron jouent un rôle essentiel dans la fourniture d'équipements de fabrication de semi-conducteurs et d'imagerie utilisés dans les systèmes de surveillance. Les acteurs du marché investissent de plus en plus dans des équipements évolutifs et performants pour répondre à la demande croissante de dispositifs de surveillance basés sur l’IA. Les collaborations stratégiques entre les fabricants d’équipements et les producteurs de produits électroniques renforcent également le positionnement sur le marché. De plus, l’accent mis sur la miniaturisation, l’optimisation des processus et la fabrication numérique permet aux entreprises d’améliorer leur rendement, de réduire leurs coûts et de répondre aux exigences de production à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE FABRICATION DE SYSTÈMES DE SURVEILLANCE PROFILÉES

- ASML Holding N.V. (Pays-Bas)

- Applied Materials, Inc. (États-Unis)

- Lam Research Corporation (États-Unis)

- Tokyo Electron Limited (Japon)

- KLA Corporation (États-Unis)

- Canon Inc.(Japon)

- Nikon Corporation (Japon)

- Groupe technologique Foxconn (Taïwan)

- Jabil Inc. (États-Unis)

- Flex Ltd. (Singapour)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025: QNAP Systems, Inc. s'est associé à VCA Technology Ltd. pour lancer une solution de surveillance intelligente IA. La solution intègre les capacités de stockage de surveillance et de gestion vidéo de QNAP avec les analyses d'IA de VCA, permettant aux entreprises de mettre à niveau les systèmes de surveillance traditionnels vers des plates-formes de surveillance intelligentes.

- Octobre 2024 :ASML a signalé une augmentation des expéditions de systèmes de lithographie avancés pour soutenir l'expansion mondiale de la capacité de semi-conducteurs, bénéficiant indirectement à la fabrication de capteurs d'imagerie et de dispositifs de surveillance.

- Février 2024 :Lam Research a mis l'accent sur l'expansion des technologies de fabrication de plaquettes ciblant les technologies avancéespucesutilisé dans les applications d’imagerie et de traitement basées sur l’IA.

- Juin 2023 :Canon a annoncé des avancées dans les technologies optiques et d'imagerie visant à améliorer les performances des systèmes de caméras haute résolution utilisés dans les applications de surveillance.

- Mars 2023 :Foxconn a étendu ses capacités de fabrication de produits électroniques pour soutenir la production croissante d'appareils intelligents, notamment des systèmes connectés et de surveillance.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de fabrication de systèmes de surveillance comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Le rapport comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit une analyse détaillée sur les aspects clés, y compris un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats stratégiques, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, type d'équipement de fabrication, application, utilisateur final et région |

| Par type d'équipement |

|

| Par Type d'équipement de fabrication |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 42,78 milliards de dollars en 2025 et devrait atteindre 106,25 milliards de dollars d'ici 2034.

En 2026, la valeur marchande s'élevait à 18,44 milliards de dollars.

Le marché devrait afficher un TCAC de 10,7 % au cours de la période de prévision.

Par utilisateur final, le segment commercial a dominé le marché en 2025.

L’expansion des solutions de surveillance basées sur l’IA sont les facteurs clés qui animent le marché.

Applied Materials, ASML, Lam Research et Tokyo Electron sont les principaux acteurs du marché mondial.

L'Asie-Pacifique a dominé le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés