Taille, part et analyse de l’industrie de l’emballage pharmaceutique durable, par matériau (plastique, verre, papier et carton, métal et autres), par type de produit (bouteilles, flacons et ampoules, blisters, bouchons et fermetures, seringues et cartouches, boîtes et cartons, sacs et pochettes et autres), par utilisateur final (sociétés pharmaceutiques, pharmacies de détail, entreprises d’emballage sous contrat, pharmacies institutionnelles et autres) et prévisions régionales, 2026-2034

Taille du marché de l’emballage pharmaceutique durable et aperçu de l’industrie

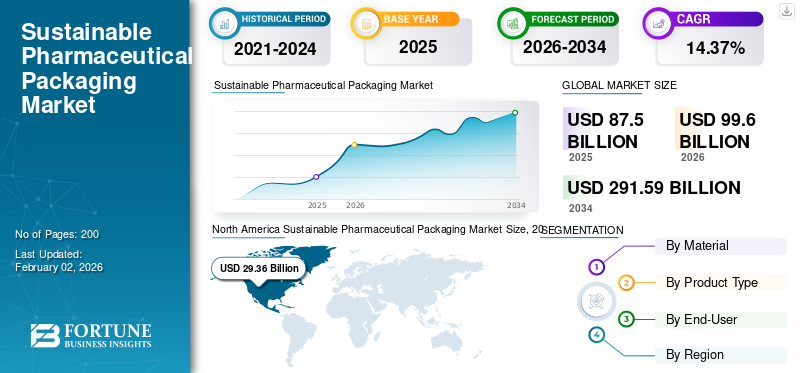

La taille du marché mondial de l’emballage pharmaceutique durable était évaluée à 87,50 milliards USD en 2025 et devrait passer de 99,60 milliards USD en 2026 à 291,59 milliards USD d’ici 2034, avec un TCAC de 14,37 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’emballage pharmaceutique durable avec une part de marché de 33,56 % en 2025.

L'emballage pharmaceutique durable implique des solutions d'emballage qui réduisent l'impact environnemental et sociétal tout au long de leur cycle de vie, depuis l'approvisionnement en matières premières jusqu'à leur élimination. Cette approche utilise des matériaux qui peuvent être recyclés, biodégradables ou dérivés de ressources renouvelables, dans le but de réduire les déchets de matériaux, et utilise les principes d'une économie circulaire, tels que les systèmes d'emballage réutilisables.

Le marché comprend des acteurs majeurs tels que Gerresheimer AG, Origin Pharma Packaging et Stoelzle Glass Group. Ces entreprises occupent une position de leader grâce à leur solide portefeuille de produits et à l’introduction de nouveaux emballages durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage pharmaceutique durable

- Taille du marché en 2025 : 87,50 milliards de dollars

- Taille du marché en 2026 : 99,60 milliards de dollars

- Taille du marché prévue pour 2034 : 291,59 milliards de dollars

- TCAC : 14,37 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’emballage pharmaceutique durable avec une part de 33,56 % en 2025.

- Le segment des matières plastiques devrait représenter 43,93 % de la part de marché mondiale en 2026.

- Le segment des matériaux en verre devrait croître à un TCAC de 14,32 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 29,36 milliards de dollars en 2025 et devrait atteindre 33,49 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 26,40 % du chiffre d'affaires mondial en 2025 et devrait atteindre 26,5 milliards de dollars en 2026.

Europe

L'Europe représentait 20,57 % du marché mondial en 2025 et devrait atteindre 20,44 milliards de dollars en 2026.

NOUS.

Le marché de l’emballage pharmaceutique durable devrait atteindre 26,29 milliards de dollars d’ici 2026.

Japon

Le marché de l’emballage pharmaceutique durable devrait atteindre 5,05 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des cadres réglementaires stricts stimulent la croissance du marché

Les gouvernements et les agences de réglementation du monde entier mettent en œuvre des réglementations strictes sur les déchets d'emballage, la recyclabilité et les émissions de carbone. Dans l’Union européenne, des politiques telles que le Green Deal et la réglementation sur les déchets d’emballages obligent les sociétés pharmaceutiques à utiliser des matériaux recyclables et biodégradables. De la même manière, l’Inde et la Chine interdisent certains plastiques à usage unique, ce qui a un impact direct sur les décisions en matière d’emballage. Ces exigences réglementaires accélèrent la transition vers des options durables et constituent l’un des catalyseurs les plus importants pour l’acceptation du marché.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des matériaux et de la production entravent la croissance du marché

L’un des principaux facteurs entravant la croissance du marché de l’emballage pharmaceutique durable est l’augmentation des dépenses en matériaux durables par rapport aux plastiques et feuilles traditionnels. Les polymères d'origine biologique, les films compostables et les options recyclables nécessitent généralement des matières premières exorbitantes et des techniques de traitement spécialisées. Pour les sociétés pharmaceutiques confrontées à de fortes pressions sur les coûts, en particulier dans le secteur des génériques, ces dépenses supplémentaires peuvent entraver une adoption généralisée. Même si les économies d’échelle peuvent en fin de compte réduire les coûts, l’écart de prix reste un obstacle à une mise en œuvre généralisée à court terme.

OPPORTUNITÉS DE MARCHÉ

L'innovation dans la chaîne du froid et les emballages spécialisés crée des opportunités lucratives

L’expansion des produits biologiques, des thérapies cellulaires et géniques, etvaccinsprésentent des opportunités pour des solutions d’emballage respectueuses de l’environnement sous la chaîne du froid. Les progrès dans les matériaux à changement de phase, les expéditeurs isolés réutilisables et les conteneurs recyclables à température contrôlée sont de plus en plus recherchés. Ce secteur spécialisé mais en croissance rapide représente l’une des opportunités les plus rentables au sein de l’industrie de l’emballage pharmaceutique durable.

LES DÉFIS DU MARCHÉ

Compatibilité avec la croissance du marché des défis en matière de sécurité et de stabilité des médicaments

L'emballage pharmaceutique est nécessaire pour maintenir la stabilité, la stérilité et l'efficacité des médicaments sensibles, en particulier les produits biologiques et injectables. De nombreux matériaux durables sont encore confrontés à des difficultés pour satisfaire aux normes strictes de propriétés barrières en matière de protection contre l'humidité, l'oxygène et la lumière. Par exemple, les films compostables peuvent se détériorer dans des conditions de stockage spécifiques ou ne pas posséder la durabilité nécessaire pour les applications à haute barrière telles que les blisters. Ce manque de compatibilité avec les réglementations sur la sécurité des médicaments conduitpharmaceutiqueles entreprises doivent faire preuve de prudence lorsqu’elles remplacent des emballages conventionnels éprouvés par des alternatives innovantes et durables.

TENDANCES DU MARCHÉ DE L’EMBALLAGE PHARMACEUTIQUE DURABLE

L’utilisation de solutions intelligentes, biosourcées et compostables apparaît comme une tendance du marché

La numérisation converge avec la durabilité, ce qui donne lieu à des solutions d'emballage qui utilisent moins de matériaux et intègrent des fonctionnalités intelligentes telles que des codes QR, des étiquettes RFID et des dépliants numériques à la place des encarts imprimés. Cela minimise la consommation de papier tout en améliorant l’engagement et la traçabilité des patients, illustrant une tendance plus large de l’industrie pharmaceutique vers des écosystèmes de santé numérique. L’utilisation de plastiques d’origine biologique (PLA, PHA, mélanges d’amidon) et de films compostables dans les emballages pharmaceutiques est en constante augmentation. Ces alternatives réduisent la dépendance aux combustibles fossiles et sont de plus en plus répandues dans les sachets, les pochettes et lesemballage secondairecartons. Bien qu’elles soient actuellement coûteuses, l’augmentation de la production et les politiques de soutien rendent les options biosourcées abordables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché de l’emballage pharmaceutique durable

Par matériau

Les avantages remarquables offerts par le matériau plastique propulsent la croissance du segment

En termes de matériaux, le marché est classé en plastique, verre, papier et carton, métal et autres.

Le segment des matières plastiques devrait dominer le marché des emballages pharmaceutiques durables, représentant 43,93 % de la part de marché mondiale en 2026. Les emballages durables dans le secteur pharmaceutique utilisent des matériaux recyclables, biodégradables ou d'origine biologique. plastiquematériaux pour minimiser les effets environnementaux en réduisant les déchets, en réduisant les émissions de carbone et en réduisant l’utilisation des ressources. Les principaux avantages pour l'industrie pharmaceutique consistent en une réputation d'entreprise améliorée, le respect des réglementations, des économies financières, une efficacité améliorée de la chaîne d'approvisionnement grâce à des emballages plus légers et la satisfaction des préférences croissantes des consommateurs pour des produits respectueux de l'environnement.

Le segment des matériaux en verre devrait croître à un TCAC de 14,32 % au cours de la période de prévision.

Par type de produit

Le segment des bouteilles est en tête en raison de leur forte utilisation dans le secteur pharmaceutique

En termes de type de produit, le marché est classé en flacons, flacons et ampoules, blisters, bouchons et fermetures, seringues et cartouches, boîtes et cartons, sacs et pochettes, etc.

Le segment des bouteilles devrait dominer le marché, avec une contribution de 30,12 % à l'échelle mondiale en 2026. Les emballages pharmaceutiques durables, tels que les bouteilles, se développent rapidement en raison des réglementations, des préférences des consommateurs pour des alternatives durables et de l'engagement du secteur pharmaceutique à minimiser son impact environnemental. Les flacons font partie des options d'emballage les plus adaptables dans le secteur pharmaceutique et sont couramment utilisés pour les formes posologiques solides (comprimés et gélules), les formulations liquides (sirops et suspensions) et les médicaments en poudre. Leur capacité à contenir différents types de médicaments, volumes et spécifications de dosage en fait une option privilégiée pour les fabricants. Cette adaptabilité garantit que les bouteilles restent un choix d'emballage de premier plan, même si de nouvelles alternatives telles que les blisters ou les seringues prérempliesgagner en popularité.

De plus, l'innovation dans les matériaux tels que le PLA (acide polylactique) d'origine végétale et l'application accrue de résine post-consommation (PCR) stimulent la demande de bouteilles, parallèlement à une évolution vers des conceptions plus légères et à l'adoption de stratégies de « réduction, réutilisation, recyclage ».

- Des exemples notables incluent la mise en œuvre par Bayer d'emballages blister en PET respectueux de l'environnement et l'utilisation par Innovative Bottles Inc. de flacons en PLA, qui contribuent tous deux à réduire les émissions de carbone et à conserver les ressources.

Le segment des types de produits en flacons et ampoules devrait croître à un TCAC de 14,84 % au cours de la période de prévision.

Par utilisateur final

L’adoption croissante d’emballages durables par les sociétés pharmaceutiques renforce leur croissance

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques, pharmacies de détail, entreprises de conditionnement sous contrat, pharmacies institutionnelles et autres.

Le segment des utilisateurs finaux des sociétés pharmaceutiques restera la catégorie la plus importante, représentant 37,51 % de la part de marché mondiale en 2026.

Les sociétés pharmaceutiques adoptent progressivement des emballages durables en réponse à des réglementations environnementales strictes. Dans l'Union européenne, la directive sur les emballages et les déchets d'emballage stipule que les emballages doivent être recyclables et que l'utilisation de plastique doit être minimisée, tandis que la FDA américaine intègre des considérations de durabilité dans ses évaluations des emballages. De même, l’Inde et la Chine ont commencé à interdire les plastiques non recyclables. Ces réglementations obligent les laboratoires pharmaceutiques à repenser la conception de leurs emballages (blisters, flacons, cartons) au profit d’options recyclables, biosourcées ou compostables, accélérant ainsi leur adoption dans l’ensemble du secteur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En outre, le segment des pharmacies de détail devrait croître à un TCAC de 14,63 % au cours de la période d'étude.

Perspectives régionales du marché de l’emballage pharmaceutique durable

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Sustainable Pharmaceutical Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 33,56 % au marché mondial en 2025, avec une valorisation de 29,36 milliards de dollars, et devrait atteindre 33,49 milliards de dollars en 2026. En Amérique du Nord, en particulier aux États-Unis et au Canada, le principal catalyseur d'un emballage pharmaceutique durable réside dans les engagements ESG pris par les grandes sociétés pharmaceutiques. Les leaders de l’industrie tels que Pfizer, Johnson & Johnson et Moderna sont confrontés à une pression importante de la part des investisseurs et des consommateurs pour qu’ils mettent en avant leur responsabilité climatique. Les réglementations, notamment les lignes directrices en matière de gestion des déchets établies par l’Environmental Protection Agency (EPA) des États-Unis et diverses lois de réduction du plastique au niveau des États (en Californie), encouragent davantage cette transition. Le marché américain devrait atteindre 26,29 milliards de dollars d’ici 2026.

De plus, les prestataires de soins de santé et les chaînes de pharmacies de détail telles que CVS et Walgreens militent en faveur d'emballages respectueux de l'environnement, générant ainsi une demande tout au long de la chaîne d'approvisionnement. Les patients sont plus sensibilisés à la durabilité que dans de nombreux autres domaines, ce qui en fait également un facteur important de réputation.

En 2025, le marché américain devrait atteindre 20,14 milliards de dollars.

Asie-Pacifique

L’Asie-Pacifique et l’Europe devraient atteindre une croissance notable au cours de la période projetée. Le marché de l’Asie-Pacifique était évalué à 23,1 milliards de dollars en 2025, soit 26,40 % du chiffre d’affaires mondial, et devrait atteindre 26,5 milliards de dollars en 2026. Au cours de la période de prévision, les produits pharmaceutiques durables de la région Asie-Pacifiquemarché de l'emballagedevrait enregistrer un taux de croissance de 15,16 %, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 23,10 milliards de dollars en 2025. Dans la région, l'essor des emballages pharmaceutiques respectueux de l'environnement est alimenté par une croissance significative de la fabrication pharmaceutique et des initiatives gouvernementales visant la durabilité. L'Inde et la Chine, qui comptent parmi les plus grands producteurs de médicaments génériques, militent pour une réduction des plastiques à usage unique, conformément à leurs politiques environnementales nationales.

Japon

Le marché japonais devrait atteindre 5,05 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 8,69 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 7,04 milliards de dollars d'ici 2026.

Europe

L’Europe représentait 18 milliards de dollars en 2025, soit 20,57 % de la part de marché mondiale, et devrait atteindre 20,44 milliards de dollars en 2026. En Europe, la part de marché de l’emballage pharmaceutique durable connaîtra une croissance exponentielle. Des normes réglementaires strictes influencent largement le marché. Le Green Deal de l’UE, ainsi que la directive sur les emballages et les déchets d’emballages (PPWD), exigent que les emballages soient recyclables, plus légers et utilisent moins de plastique, obligeant les sociétés pharmaceutiques à repenser la conception de leurs emballages. L’Allemagne, la France et le Royaume-Uni ont des objectifs nationaux de développement durable, favorisant un changement plus rapide.

Le marché britannique devrait atteindre 3,78 milliards de dollars d'ici 2026 et le marché allemand devrait atteindre 4,48 milliards de dollars d'ici 2026.

Moyen-Orient, Afrique et Amérique latine

Au fil des années, la croissance au Moyen-Orient, en Afrique et en Amérique latine devrait être modérée. Le marché au Moyen-Orient et en Afrique a atteint 7,29 milliards de dollars en 2025, soit 8,33 % du chiffre d’affaires total du marché, et devrait atteindre 8,16 milliards de dollars en 2026. En 2025, le marché de l’Amérique latine s’élevait à 9,74 milliards de dollars, soit 11,14 % de la demande mondiale, et devrait atteindre 11,01 milliards de dollars en 2026 alors que les sociétés pharmaceutiques multinationales mettent en œuvre leur stratégie de développement durable. engagements envers leurs opérations en Amérique latine, ce qui accélère la mise en œuvre même lorsque les réglementations locales ne sont pas rigoureusement appliquées. L’urbanisation croissante et l’appétit croissant de la classe moyenne pour les médicaments en vente libre ouvrent également des perspectives de croissance de emballage durablesolutions.

Au Moyen-Orient et en Afrique, l’Afrique du Sud devrait atteindre une valeur de 2,08 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises clés maintiennent leur position de leader avec une offre de produits innovante et une solide R&D

Le marché mondial de l’emballage pharmaceutique durable regroupe plusieurs petites et moyennes entreprises et présente une structure semi-consolidée. Certaines de ces entreprises opèrent à l’échelle mondiale et mettent en œuvre des stratégies comprenant des collaborations, des partenariats et des innovations de produits pour étendre leur portée géographique. Gerresheimer AG, Origin Pharma Packaging et Stoelzle Glass Group comptent parmi les principales entreprises visant à réduire les déchets plastiques. Ces entreprises s’efforcent de consolider leur position sur le marché en introduisant des produits d’emballage pharmaceutique durables, des réseaux de distribution solides et des partenariats. De plus, Nipro Corporation, SGD Pharma et SCHOTT gagnent en popularité en investissant dans la R&D et en s'associant à des sociétés pharmaceutiques.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE PHARMACEUTIQUE DURABLE PROFILÉES

- Gerresheimer AG (Allemagne)

- Emballage pharmaceutique d'origine(ROYAUME-UNI.)

- Groupe de verre Stoelzle(Autriche)

- Société Nipro(Japon)

- SGD Pharma(France)

- SCHOTT(Allemagne)

- OLIVER (États-Unis)

- Amcor SA (Suisse)

- West Pharmaceutical Services, Inc. (États-Unis)

- Corning Incorporated (États-Unis)

- CCL Santé (Canada)

- Société de produits Sonoco (États-Unis)

- Bormioli Pharma S.p.A (Italie)

- LOG (Israël)

- Cosmo Films (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Aptar Pharma a révélé une avancée majeure dans le domaine des emballages pharmaceutiques respectueux de l'environnement, puisque sa pompe de pulvérisation nasale Freepod est désormais fabriquée à partir de résines biosourcées à bilan massique. Cette pompe, utilisée dans les offres de la marque Otrivin de Haleon, est considérée comme le premier système de distribution Aptar au monde à être commercialisé avec ces matériaux, selon les sociétés.

- Août 2025 :Avec PharmaGuard, une solution d'emballage blister recyclable en PP, SÜDPACK Medica a initié une avancée significative vers la durabilité dans le secteur pharmaceutique. Cependant, ce n’est qu’un début. Le fabricant de films travaille déjà sur les prochaines itérations de ses systèmes d'emballage innovants qui allient durabilité avec qualité et fiabilité exceptionnelles.

- Octobre 2024 :Bayer a présenté un emballage blister révolutionnaire en polyéthylène téréphtalate (PET) pour sa marque bien connue Aleve dans le secteur de la santé. Développée en collaboration avec l'expert en emballage Liveo Research, cette solution de pointe réduit l'empreinte carbone des emballages de 38 %. Cela représente une avancée significative en matière de responsabilité environnementale en supprimant le chlorure de polyvinyle (PVC) de l’équation.

- Février 2024 :Gerresheimer, fournisseur avant-gardiste de systèmes et de solutions et collaborateur mondial des secteurs pharmaceutique, biotechnologique etproduits de beautésecteurs, est ravi de révéler que sa solution d'emballage écologique, qui comprend le pot en verre Gx Amsterdam associé à un bouchon en bois d'origine biologique, a été choisie pour l'introduction d'un produit cosmétique révolutionnaire par la start-up allemande 4peoplewhocare.

- Octobre 2023 :Stoelzle Pharma, l'un des principaux fabricants mondiaux d'emballages en verre primaire de haute qualité, a annoncé le lancement de sa nouvelle gamme PharmaCos. La gamme PharmaCos comprend une grande variété de bocaux en verre, proposés dans des tailles allant de 5 ml à 500 ml, tous de couleur ambre avec un col à vis. PharmaCos se distingue en se concentrant sur les secteurs Nutra et Cosméceutique, où la durabilité revêt une grande importance.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2024 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,37 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type de produit, utilisateur final et région |

|

Par matériau |

|

|

Par type de produit |

|

|

Par utilisateur final |

|

|

Par géographie |

Amérique du Nord (par matériau, type de produit, utilisateur final et pays)

Europe (par matériau, type de produit, utilisateur final et pays/sous-région)

Asie-Pacifique (par matériau, type de produit, utilisateur final et pays/sous-région)

Amérique latine (par matériau, type de produit, utilisateur final et pays/sous-région)

Moyen-Orient et Afrique (par matériau, type de produit, utilisateur final et pays/sous-région)

|

Questions fréquentes

La taille du marché mondial de l’emballage pharmaceutique durable devrait passer de 99,60 milliards USD en 2026 à 291,59 milliards USD d’ici 2034, avec un TCAC de 14,37 % au cours de la période de prévision.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 29,36 milliards de dollars.

Le marché devrait afficher un TCAC de 14,37 % au cours de la période de prévision 2026-2034.

Le segment des bouteilles domine le marché par type de produit.

Les principaux facteurs à l’origine de la croissance du marché sont les cadres réglementaires stricts.

Gerresheimer AG, Origin Pharma Packaging, Stoelzle Glass Group, Nipro Corporation, SGD Pharma et SCHOTT sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

L’augmentation de la demande du secteur pharmaceutique est l’un des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés