Taille, part et analyse de l’industrie du marché des lignes de transport, par type (aérien, souterrain et sous-marin), par tension (130 kV-220 kV, 221 kV-660 kV et au-dessus de 660 kV), par application (industrielle et utilitaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

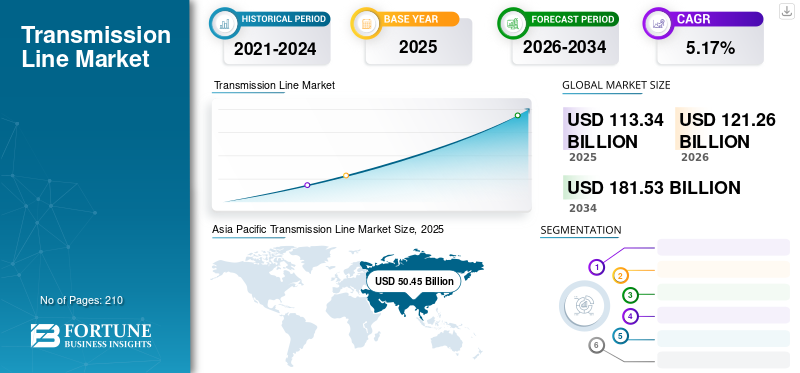

Le marché mondial des lignes de transport était évalué à 113,34 milliards de dollars en 2025 et devrait passer de 121,26 milliards de dollars à

milliards en 2026 pour atteindre 181,53 milliards USD d'ici 2034, affichant un TCAC de 5,17 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 45,22 % en 2025.

Une ligne de transport d’électricité peut être définie comme un système de transfert d’électricité largement utilisé pour transmettre l’énergie électrique des sous-stations de production aux réseaux de distribution. Ces lignes comprennent quatre composants : l'inductance, la résistance, la capacité et la conductance shunt. Ces lignes peuvent également être définies comme des lignes interconnectées, permettant le transport de l'électricité à travers l'infrastructure de ces systèmes, du site de production à la source de distribution.

L’impact mondial du COVID-19 a été sans précédent et stupéfiant, les lignes de transport d’électricité ayant connu un choc négatif sur la demande dans toutes les régions au milieu de la pandémie. L’apparition de la pandémie a également perturbé les chaînes d’approvisionnement, les gouvernements de plusieurs pays ayant annoncé des confinements et imposé des interdictions de voyager. Cela a entraîné des retards dans de nombreux projets et créé une pénurie de main-d’œuvre. De nombreuses industries n’étaient pas opérationnelles pendant le confinement, ce qui a réduit la demande en électricité du secteur industriel mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des lignes de transmission

Taille du marché :

- Taille du marché en 2025 : 113,34 milliards USD

- Taille du marché en 2026 : 121,26 milliards USD

- Valeur prévue pour 2034 : 181,53 milliards USD, avec un TCAC de 5,17 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était en tête du marché des lignes de transport avec une part de 45,22 % en 2025 (évaluée à 42,76 milliards USD) et reste la région dominante ; il est estimé à 47,44 milliards USD en 2024.

- En termes de tension, le segment 130 kV – 220 kV devrait détenir une part de 22 % en 2025, tandis que le segment 220 kV – 660 kV devrait croître à un TCAC de 6,84 % entre 2025 et 2032.

- Par application, le segment des services publics devrait détenir une part de 89 % en 2025, tandis que le segment industriel devrait croître à un TCAC de 4,18 % entre 2025 et 2032.

Faits saillants nationaux et régionaux :

- La taille du marché japonais devrait atteindre 6,36 milliards de dollars d'ici 2025.

- Le marché américain devrait atteindre 14,36 milliards de dollars d'ici 2025.

- La Chine devrait atteindre 24,27 milliards de dollars d’ici 2025.

- L'Europe atteindra 22,64 milliards de dollars en 2025 et devrait croître à un TCAC de 5,33 % entre 2025 et 2032.

- L’Amérique du Nord devrait atteindre 16,88 milliards de dollars en 2025.

- Le Moyen-Orient et l’Afrique devraient atteindre 4,35 milliards de dollars en 2025 (avec 2,33 milliards de dollars pour le CCG).

- L'Inde devrait atteindre 8,71 milliards de dollars d'ici 2025.

- L'Allemagne devrait atteindre 10,37 milliards de dollars d'ici 2025.

- Le Royaume-Uni devrait atteindre 1,40 milliard de dollars d'ici 2025.

- La France devrait atteindre 0,76 milliard de dollars d’ici 2025.

Facteurs clés :

- Investissements croissants dans les réseaux intelligents, les micro-réseaux et les interconnexions transfrontalières.

- L’urbanisation rapide, l’industrialisation et la prolifération des centres de données accélèrent la demande d’énergie.

- L’ajout massif de capacités renouvelables (par exemple, l’énergie éolienne offshore) nécessite un transport à haute tension sur de longues distances.

- Rénovation/modernisation des infrastructures de transport vieillissantes pour réduire les pertes et améliorer la résilience.

Tendances du marché des lignes de transmission

Augmentation de la demande énergétique pour augmenter la croissance du marché

La consommation d’énergie en Asie-Pacifique, en Europe et dans d’autres régions a considérablement augmenté. Les principales raisons de la forte augmentation de la consommation d’énergie sont la croissance du secteur manufacturier, le développement économique, l’augmentation de la population et l’augmentation des centres de données. Les régions en développement, en particulier, connaissent une forte demande d’électricité en raison de l’expansion et du développement des infrastructures. L’industrialisation, l’urbanisation et l’augmentation du niveau de vie augmentent la demande de production d’électricité.

Alors que de nombreux pays du monde connaissent une augmentation rapide de la demande d’électricité, pour répondre à cette demande, ces pays augmentent leur capacité de production d’électricité soit en augmentant la capacité de production des centrales existantes, soit en installant de nouvelles centrales. En outre, la pollution augmente également considérablement, pour laquelle les gouvernements de nombreux pays ont imposé des normes strictes en matière d’émissions de carbone. Par conséquent, l’accent est mis de plus en plus sur le secteur des énergies renouvelables, en particulier vers la production de lignes de ce type. Ces facteurs stimulent la croissance du marché sur la période 2024-2032. Cette accélération de la demande se reflète dans les perspectives régionales, où l'Asie-Pacifique était la plus grande région avec 44,98 milliards USD en 2023 et 47,44 milliards USD en 2024.

Facteurs de croissance du marché des lignes de transport

L’expansion des réseaux intelligents et des micro-réseaux propulse la croissance du marché

Les réseaux intelligents se développent dans le monde entier à mesure que les investissements dansréseau intelligentLes réseaux se multiplient largement. Les gouvernements se concentrent également sur l’expansion des réseaux intelligents dans plusieurs pays. Les investissements dans les réseaux de distribution transfrontaliers augmentent également partout dans le monde. Parallèlement au réseau intelligent, le réseau de micro-réseaux se développe énormément dans le monde entier. La consommation croissante d’énergie fait augmenter la demande d’infrastructures de réseau pour l’électricité dans le monde entier.

Selon l'Association internationale de l'énergie, la Commission européenne a présenté fin 2022 le plan d'action de l'UE pour la numérisation du système énergétique. La Commission prévoit environ 633 milliards de dollars d'investissements dans le réseau électrique européen d'ici la fin 2030. 184 milliards de dollars seront utilisés pour la numérisation, y compris la gestion automatisée du réseau, les technologies numériques de comptage et les compteurs intelligents. De la même manière, les pays asiatiques investissent dans la distribution d’électricité via des réseaux intelligents. Par exemple, en 2022, l’Inde a lancé un programme de 38 milliards de dollars pour soutenir les acteurs de la distribution d’électricité et améliorer les infrastructures de distribution dans le pays.

La modernisation et la rénovation croissantes des infrastructures existantes ont augmenté la croissance du marché

Plusieurs pays en développement dans le monde ont lancé des travaux de remise à neuf ou de remplacement des infrastructures de transport existantes. Cela augmente la demande sur le marché à mesure que l’infrastructure existante vieillit et, d’une manière ou d’une autre, n’offre pas une efficacité maximale. La rénovation ou la modernisation de l'infrastructure existante contribue à accroître l'efficacité et à prolonger la durée de vie de l'infrastructure. Cette rénovation et cette modernisation des infrastructures existantes stimulent la croissance du marché.

Selon l'Agence internationale de l'énergie, en 2022, les États-Unis ont annoncé le programme Grid Resilience Innovative Partnership (GRIP), ainsi qu'une opportunité de financement de 10,5 milliards de dollars pour soutenir la mise à niveau et l'expansion des réseaux électriques américains, qui impliquaient la numérisation du système électrique à l'aide de réseaux intelligents et d'autres technologies avancées. Des pays comme la Chine, l’Inde et le Japon se concentrent sur la modernisation de leurs systèmes électriques dans la région Asie-Pacifique. Par exemple, la Chine prévoit de moderniser et d’étendre son système de réseau électrique avec 442 milliards de dollars d’investissements d’ici 2025. De même, en 2022, le Japon a annoncé un programme de financement de 155 milliards de dollars pour promouvoir la refonte de l’infrastructure électrique existante et les investissements dans les réseaux électriques intelligents.

FACTEURS DE RETENUE

Une dépendance accrue à l’égard des importations pourrait entraver la croissance du marché

Les lignes et les pylônes de transmission nécessitent une forte utilisation de matières premières telles que des câbles, de l'acier et des alliages. De nombreux pays à travers le monde dépendent largement de l’importation de ces matières premières en provenance d’autres pays. Cela restreint la croissance du marché car les réglementations d’importation et d’exportation fluctuent, ce qui a un impact sur le coût global de ces équipements. Les fluctuations des prix de l’acier ont également un impact négatif sur le marché.

Analyse de la segmentation du marché des lignes de transmission

Analyse par type

Le segment souterrain détenait une part de marché dominante en 2023

Le segment des services publics devrait dominer le marché, représentant une part de 79,20 % en 2026. La part de marché est répartie par type en souterrain, aérien et sous-marin. Le segment souterrain devrait dominer la part de marché à travers le monde. Les régions développées telles que l’Amérique du Nord et l’Europe disposent d’un maximum de telles lignes souterraines. La majorité des régions développées disposent d'installations souterraines. L'installation souterraine de ces lignes n'est pas perturbée par les conditions météorologiques et provoque moins de pannes que l'aérien. Les lignes souterraines ont une meilleure apparence et une grande efficacité car les risques de pannes sont très faibles. Plusieurs régions en développement s'efforcent de convertir leurs lignes aériennes en lignes souterraines. Par type, le segment aérien devrait détenir une part de 64 % en 2024, démontrant sa domination sur le marché en raison de sa rentabilité et de sa facilité d'installation par rapport aux autres types.

Le segment des sous-marins devrait connaître une croissance significative sur la période 2024-2032. La demande pour de telles lignes augmente sur le marché à mesure que les installations de fermes offshore se multiplient dans le monde entier. Selon le Global Wind Energy Council, l’énergie éolienne offshore a enregistré une nouvelle installation de 35 GW en 2020. L’installation croissante d’énergie éolienne offshore augmente la demande pour le segment sous-marin.

Par analyse de tension

Le segment 220 kV – 660 kV a dominé la part de marché mondiale en 20203

En fonction de l'installation, le marché est divisé en 130 kV – 220 kV, 221 kV – 660 kV et au-dessus de 600 kV. Le segment 221 kV – 660 kV a dominé le marché en 2020. La demande de réseaux de transport augmente en raison de la demande croissante d’électricité sur le marché. Les tensions de ligne de transmission plus élevées réduisent les pertes sur la ligne de transmission.

Le segment supérieur à 660 kV devrait connaître une croissance significative entre 2024 et 2032. L’urbanisation augmente parallèlement au nombre de centres de données à travers le monde. Cela augmente la demande pour le segment haute tension sur la période 2024-2032. Le segment 220 kV-660 kV devrait dominer le marché, contribuant à 56,03 % de la part de marché totale en 2026, soutenu par son utilisation généralisée dans les applications de transport d'électricité à moyenne et longue distance. Le segment 220 kV – 660 kV devrait croître à un fort TCAC de 6,84 % de 2025 à 2032, stimulé par la demande croissante de lignes de transport à haute tension pour assurer une distribution efficace de l’énergie sur de longues distances.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services publics connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision

Par application, le segment des services publics devrait dominer le marché avec une part de 89 % en 2025, en raison de l’infrastructure de réseau à grande échelle et du besoin croissant d’un approvisionnement stable en électricité. Pendant ce temps, le segment industriel devrait croître à un TCAC de 4,18 % entre 2025 et 2032, alimenté par l’industrialisation croissante et la nécessité d’une transmission d’énergie fiable dans les industries manufacturières et lourdes. La majorité de ces lignes appartiennent au segment des services publics à travers le monde. La demande d’électricité augmente considérablement à travers le monde en raison de l’urbanisation croissante etville intelligenteprojets. Cela augmente la croissance du segment des services publics sur le marché.

Le segment industriel devrait connaître une croissance significative sur la période 2024-2032. La demande et la consommation d’électricité augmentent considérablement partout dans le monde. L’industrialisation connaît une croissance rapide partout dans le monde. Cela stimule la croissance du segment industriel sur la période 2024-2032.

APERÇU RÉGIONAL

Géographiquement, la part de marché mondiale des lignes de transmission est répartie entre l’Amérique du Nord, l’Asie-Pacifique, l’Europe, l’Amérique latine, le Moyen-Orient et l’Afrique.

Asia Pacific Transmission Line Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique devrait dominer le marché mondial sur la période 2024-2032. La demande en électricité de cette région augmente rapidement en raison de l'augmentation de la population. L'urbanisation et l'industrialisation augmentent également dans cette région. Les investissements dans le transport et la distribution augmentent également dans cette région. Le gouvernement augmente la production d'électricité dans la région, augmentant ainsi la demande pour l'installation de telles lignes. La capacité croissante deénergie renouvelableaugmente également l'installation de telles lignes. En 2020, la région a installé plus de 55 GW de capacité éolienne. Cela stimule la croissance de l’industrie dans la région Asie-Pacifique. L’Asie-Pacifique continuera de dominer, la Chine devant atteindre 24,27 milliards de dollars en 2025. Le marché japonais devrait atteindre 5,26 milliards de dollars d’ici 2026. Le marché chinois devrait atteindre 24,23 milliards de dollars d’ici 2026. Le marché indien devrait atteindre 12,15 milliards de dollars d’ici 2026. La région Asie-Pacifique a capturé 45,22 % du marché mondial en 2026. 2025, générant 50,45 milliards de dollars de revenus, et devrait atteindre 54,83 milliards de dollars en 2026.

Europe

L’Europe devrait croître à un rythme significatif sur la période 2024-2032. Cette région augmente constamment sa capacité de production d’électricité en raison de la demande croissante d’approvisionnement électrique ininterrompu. Ce sont les facteurs clés de la croissance du marché en Europe. L'augmentation de la capacité augmentera la demande pour de telles lignes dans la région. Le marché britannique devrait atteindre 8,28 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 4,85 milliards de dollars d'ici 2026. En 2025, le marché européen s'élevait à 20,05 milliards de dollars, soit 17,22 % de la demande mondiale, et devrait atteindre 20,89 milliards de dollars en 2026.

Amérique du Nord

La région nord-américaine devrait connaître une croissance significative entre 2024 et 2032. La région connaît actuellement une forte consommation d’énergie et une forte pénétration des équipements électroniques. Cela se traduit par une augmentation de la capacité de production d’électricité, ce qui accroît encore la demande pour de telles lignes. La région a même augmenté les travaux de réparation et de modernisation des lignes de transport existantes. Cela stimule la croissance du marché dans la région nord-américaine sur la période 2024-2032. L'Amérique du Nord devrait devenir le troisième marché en importance avec une valorisation de 16,88 milliards USD en 2025, suivie du Moyen-Orient et de l'Afrique, qui devrait atteindre 4,35 milliards USD en 2025. Le marché américain devrait atteindre 13,50 milliards USD d'ici 2026. L'Amérique du Nord a contribué à hauteur d'environ 18,05 milliards USD au marché mondial en 2025, représentant 15,68 % et devrait atteindre 19,01 milliards de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative sur la période 2024-2032. Les gouvernements de cette région se concentrent fortement sur l’expansion des infrastructures de transport et la modernisation des infrastructures existantes. Cette région développe également ses capacités en matière d’énergies renouvelables. Cela stimule la croissance du marché des lignes de transport dans la région du Moyen-Orient et de l’Afrique sur la période 2024-2032. Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre 2,33 milliards USD d'ici 2025. En 2025, la région Moyen-Orient et Afrique a généré 16,03 milliards USD, contribuant à hauteur de 14,20 % aux revenus du marché mondial, et devrait atteindre 17,22 milliards USD en 2026.

l'Amérique latine

La région Amérique latine devrait connaître une croissance sur la période 2024-2032. La demande d’approvisionnement électrique ininterrompu augmente considérablement dans la région, ce qui accroît la nécessité d’étendre les capacités de production d’électricité. Les gouvernements de plusieurs pays de cette région abandonnent progressivement les centrales au charbon et nucléaires et installent des sources d'énergie renouvelables. Cela augmente la mise en place d’un réseau de transport et stimule la croissance dans la région. L’Amérique latine a enregistré un marché de 8,76 milliards de dollars en 2025, soit 7,68 % de la part de marché mondiale, et devrait atteindre 9,31 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés sur le marché des lignes de transport

Les acteurs clés se concentrent davantage sur les nouveaux contrats

Le marché mondial est en plein essor avec la présence d’acteurs de premier plan dans les régions développées et en développement. Actuellement, Nexans, le groupe Arteche, le groupe Prysmian, Kiewit, ABB et General Electric comptent parmi les leaders du marché. Celles-ci obtiennent de nouveaux contrats et adoptent de nouvelles stratégies pour étendre leur portée sur le marché.

Par exemple, en juin 2021, le groupe Prysmian a annoncé avoir obtenu un contrat de 9 milliards de dollars pour la fourniture decâble CC haute tensionsystèmes pour un projet de transport souterrain aux États-Unis. Ce contrat fait partie du SOO Green HVDC Link, un projet de transport interrégional de 2 100 MW visant à connecter deux des plus grands marchés énergétiques des États-Unis.

En octobre 2021, Hitachi ABB a annoncé un contrat pour la construction d'une interconnexion permettant à l'Égypte et à l'Arabie saoudite d'échanger jusqu'à 3 000 MW d'électricité. Le projet devrait coûter 900 millions de dollars. La ligne d'interconnexion transportera l'électricité sur un trajet de 1 350 km en utilisant des lignes électriques aériennes et un câble sous-marin le long de la mer Rouge.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Nexans (France)

- ABB (Suisse)

- General Electric (États-Unis.)

- Groupe Prysmian (Italie)

- Sumitomo électrique (Japon)

- Valard(Canada)

- Groupe Arteche(Espagne)

- Groupe MYR(NOUS.)

- Kiewit (États-Unis)

- Burns & McDonnell (États-Unis.)

- AECOM (États-Unis.)

- Salasar (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024-Nexans a remporté un contrat pour un fournisseur d'électricité destiné à accompagner la transition énergétique en Italie. Nexans a signé un contrat pour fournir 6 000 km de câbles et de services de distribution d'électricité basse et moyenne tension. Les câbles seront fabriqués dans l'usine italienne Nexans de Battipaglia et utiliseront de l'aluminium garanti à 100 % à faible teneur en carbone, réduisant ainsi les émissions de gaz à effet de serre de 35 à 50 %.

- Juin 2023-ArcelorMittal Nippon Steel, le laminoir à froid d'acier avancé d'Inde situé à Hazira, dans le Gujarat, a confié à ABB un contrat d'électrification et d'automatisation des lignes de traitement de l'acier. ABB fournira des systèmes d'électrification et d'automatisation avancés, qui comprennent le système de contrôle distribué (DCS) ABB Ability System 800xA et les équipements et composants associés pour une efficacité énergétique améliorée, une consommation de zinc optimisée et des niveaux élevés de résistance à la corrosion tout au long du processus de production d'acier.

- Mai 2023-Nexans a reçu une commande de TenneT, gestionnaire de réseau de transport (GRT) pour les Pays-Bas et une partie de l'Allemagne, pour des projets clé en main en courant continu haute tension pour des parcs éoliens offshore. Nexans serait responsable des trois projets de réseau : ingénierie complète, approvisionnement, construction et installation, y compris les travaux de génie civil (EPCI) de plus de 2 160 km de câbles sous-marins et terrestres.

- septembre 2021- L'Inde et le Népal ont convenu de développer une deuxième ligne de transport transnationale d'une capacité de 20 000 MW. Les deux pays ont convenu de construire ce projet pour fournir 20 000 MW d'électricité.

- mai 2021- Salasar a annoncé un contrat d'une valeur de 238,65 crores INR (32 millions de dollars) auprès de Power Grid pour la construction de lignes de transmission et de sous-stations dans l'Arunachal Pradesh. Le contrat comprend la construction d'un réseau de lignes de transport de type 132KV et de sous-stations à très haute tension.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les lignes de transmission comprend une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, le type, la tension et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

An Infographic Representation of Transmission Line Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

|

|

Année de référence |

|

|

Année estimée |

|

|

Période de prévision |

|

|

Période historique |

|

|

Taux de croissance |

TCAC de 5,17 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par tension

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial s'élevait à 50,45 milliards de dollars en 2025.

En 2025, la valeur du marché de l'Asie-Pacifique s'élevait à 42,76 milliards de dollars.

Le marché mondial devrait croître à un TCAC de 5,17 % au cours de la période de prévision.

Le segment des applications utilitaires devrait être le segment leader sur ce marché.

L’industrie mondiale devrait atteindre 181,53 milliards de dollars d’ici 2034, avec une croissance substantielle de 5,17 % sur la période 2026-2034.

La modernisation et la rénovation croissantes des infrastructures existantes ont accru la croissance du marché

La région Asie-Pacifique a dominé le marché en termes de part en 2025.

Nexans, Arteche Group, Prysmian Group, Kiewit, ABB, General Electric sont les principaux acteurs du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés