Taille du marché des câbles d’alimentation, part et analyse de l’industrie, par installation (aérienne, souterraine et sous-marine), par type de câble (chlorure de polyvinyle (PVC), polyuréthane (PUR), caoutchouc, XLPE, CPE thermodurci et autres), par tension (jusqu’à 240 V, 240 V-1KV, 1KV-15KV, 15KV-100KV, 100KV-250KV et plus 250KV), par application (utilitaires, résidentiels, bâtiments commerciaux et centres de données, fabrication, chemins de fer, automobile, manutention et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

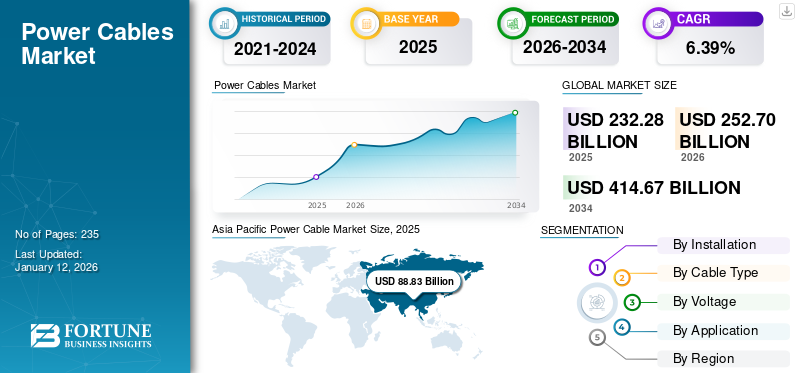

La taille du marché mondial des câbles électriques était évaluée à 232,28 milliards USD en 2025. Le marché devrait passer de 252,7 milliards USD en 2026 et devrait atteindre 252,7 milliards USD d’ici 2034, avec un TCAC de 6,39 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des câbles électriques avec une part de marché de 38,54 % en 2025.

La consommation mondiale d’électricité augmente en raison de l’industrialisation, de l’urbanisation et de la croissance démographique. L’augmentation des besoins énergétiques résidentiels, commerciaux et industriels stimule les investissements dans les infrastructures de transport et de distribution d’électricité. Le passage versénergie renouvelablenécessite de nouvelles lignes de transport pour relier les sites de production éloignés aux centres de demande urbains.

L’essor rapide de l’énergie solaire et éolienne, en particulier de l’éolien offshore, nécessite une utilisation intensive de câbles électriques pour connecter les sites de production au réseau, ce facteur déterminant la part de marché.

Prysmian et Nexans sont les acteurs majeurs des infrastructures éoliennes et solaires offshore. Leurs câbles haute tension et sous-marins sont très demandés pour connecter les énergies renouvelables aux réseaux nationaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des câbles électriques

- Taille du marché en 2025 : 232,28 milliards USD

- Taille du marché en 2026 : 252,70 milliards de dollars

- Taille du marché prévue pour 2034 : 252,70 milliards de dollars

- TCAC : 6,39 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des câbles électriques avec une part de 38,54 % en 2025.

- Le segment du polychlorure de vinyle (PVC) devrait représenter une part de 37,87 % en 2026.

- Le segment des services publics devrait détenir une part de 26,67 % en 2026.

Amérique du Nord

A atteint 45,47 milliards USD avec une part de marché de 19,58 % en 2025.

Europe

Représentait 55,31 milliards de dollars et une part de marché de 23,73 % en 2025.

Asie-Pacifique

A dominé le marché avec 88,83 milliards de dollars et une part de 38,54 % en 2025.

NOUS

Le marché devrait atteindre 41,96 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 9,75 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande mondiale croissante d’électricité pour stimuler la croissance du marché

En raison de l'utilisation croissante de l'industrie, de la climatisation, de l'électrification et des centres de données, la demande d'électricité devrait augmenter à un rythme moyen de 4 % par an d'ici 2027. Selon une étude récente de l'AIE, la consommation mondiale d'électricité devrait augmenter à son rythme le plus rapide de ces dernières années, avec un taux de croissance annuel d'environ 4 % jusqu'en 2027, à mesure que la demande d'électricité augmente dans divers secteurs de l'économie.

Depuis 2020, la demande d’électricité de la Chine augmente plus rapidement que l’ensemble de son économie. La consommation d'électricité en Chine a augmenté de 7 % en 2024 et devrait augmenter à un rythme d'environ 6 % en moyenne d'ici 2027. Le secteur industriel, où la production en croissance rapide de panneaux solaires, de batteries, de véhicules électriques et de matériaux connexes, a joué un rôle clé aux côtés des industries traditionnelles à forte intensité énergétique, a contribué à la croissance de la demande en Chine.

D’autres facteurs incluent les centres de données, l’adoption des voitures électriques, les réseaux 5G et la climatisation. Des réseaux solides sont nécessaires pour un approvisionnement énergétique fiable face à la croissance des centres de données,informatique en nuage, et l’intelligence artificielle, qui représentait 2 % de la consommation mondiale d’électricité en 2022.

En avril 2025, Orient Cable (NBO) a déclaré avoir obtenu un contrat EPCI en collaboration avec China Southern Power Grid pour un câble sous-marin éolien offshore à très haute tension AC (EHVAC) de 500 kV avec une capacité de transmission de 1 GW pour un projet dans la province du Guangdong, en Chine, créé par Energy China.

Expansion des énergies renouvelables pour stimuler la croissance du marché

Une infrastructure solide est nécessaire à la croissance et à la modernisation des énergies renouvelables, couvrant des domaines tels que le stockage et la distribution d’énergie, ainsi que la connectivité au réseau pour les installations éoliennes et solaires.Fils et câblessont essentiels pour la transmission efficace et transparente de l’énergie dans tout le système. Des câbles solaires aux câbles pour l'énergie éolienne, de nombreux fournisseurs proposent une grande variété de câbles et de fils qui peuvent contribuer au transport efficace de l'électricité. Il s'agit notamment de câbles résistants à l'eau pour les applications hydroélectriques, de câbles et de fils pour les applications d'énergie solaire, ainsi que de câbles et de fils pour les applications d'énergie éolienne terrestre et offshore. Semblables au câble solaire CC et au cordon éolien, leurs câbles sont étanches, extrêmement durables et principalement résistants à la lumière du soleil.

Les câbles électriques conçus pour transmettre de l'électricité verte provenant de sources renouvelables telles que des éoliennes, des panneaux solaires, du biogaz et autres présentent des caractéristiques uniques qui les distinguent des lignes enterrées souterraines. Ces câbles sont conçus pour résister aux intempéries, avoir une longue durée de vie et être extrêmement fiables. Étant donné qu'une défaillance d'un câble peut entraîner des pertes importantes, il est impératif que les chefs de projet évaluent soigneusement les caractéristiques uniques des câbles d'énergie renouvelable. Les fournisseurs proposent des câbles d'énergie renouvelable, tels que le câble solaire à courant continu et le câble coaxial pour éoliennes, qui sont efficaces pour transporter l'énergie verte et possèdent des qualités écologiques intrinsèques qui les rendent sûrs, sécurisés et durables. Les câbles sont certifiés par des organisations internationales pour minimiser les pertes d'énergie, les risques pour la santé et la contamination de l'environnement puisqu'ils sont fabriqués à partir de matériaux non dangereux. La croissance des parcs éoliens offshore, en particulier en Europe et en Asie-Pacifique, nécessite des câbles sous-marins spécialisés pour le transport d'énergie sur de longues distances. Par exemple, l’Europe vise 300 GW d’énergie éolienne offshore d’ici 2050, augmentant ainsi les besoins en câbles. En novembre 2020, la Commission européenne a présenté la stratégie de l'UE en matière d'énergies renouvelables offshore, qui fixe un objectif de 300 GW d'énergie éolienne offshore d'ici 2050.

RESTRICTIONS DU MARCHÉ

Installation et maintenance complexes pour freiner la croissance du marché

Les câbles à courant continu haute tension (HVDC) ou sous-marins, utilisés pour alimenter les parcs éoliens offshore, sont particulièrement difficiles à installer et nécessitent des équipements spécialisés, des travailleurs qualifiés et une ingénierie sophistiquée. Selon la profondeur et le terrain, la pose de câbles sous-marins, par exemple, peut coûter entre 1 et 2,5 millions de dollars par kilomètre.

L'installation des câbles est plus difficile dans les zones urbaines à forte densité d'infrastructures et sur les terrains difficiles, notamment en montagne ou en haute mer, ce qui entraîne des retards et des coûts plus élevés. Les interruptions liées aux conditions météorologiques sont courantes dans les projets offshore.

Un entretien régulier est nécessaire pour les infrastructures de réseau et les câbles vieillissants afin d'éviter les pannes, ce qui est à la fois coûteux et exigeant en main-d'œuvre. Les lignes souterraines, par exemple, sont plus difficiles d’accès et de réparation que les lignes aériennes, ce qui entraîne des coûts plus élevés et des temps d’arrêt plus longs.

Un manque mondial de personnes qualifiées, en particulier dans les pays en développement, pourrait retarder les calendriers des projets. La complexité et les coûts des projets sont accrus par la nécessité de respecter des lois environnementales et des normes de sécurité strictes, en particulier dans les écosystèmes vulnérables tels que les environnements marins. Ces facteurs augmentent les budgets et les délais des projets, freinant ainsi la croissance du marché des câbles électriques.

OPPORTUNITÉS DE MARCHÉ

Augmentation de la production de véhicules électriques pour offrir des opportunités de croissance

Le câble de recharge des véhicules électriques est l’un des éléments les plus importants, mais souvent négligés, de l’environnement de recharge.marché des véhicules électriques (VE)poursuit sa croissance sans précédent. Les leaders de l’industrie considèrent désormais ces connexions sophistiquées, qui relient les stations de recharge aux voitures électriques, comme essentielles pour améliorer l’expérience utilisateur et accélérer l’adoption mondiale des véhicules électriques, car leur conception, leur vitesse et leur intelligence s’améliorent rapidement. Les utilisateurs modernes de véhicules électriques souhaitent des temps de recharge plus rapides et des expériences de branchement faciles. En réponse, des entreprises, notamment Tesla, ABB, Phoenix Contact et Siemens, se font concurrence pour créer des pistolets de recharge haute puissance pouvant gérer jusqu'à 500 kW, ce qui est suffisant pour offrir 300 kilomètres d'autonomie en moins de 10 minutes.

La dernière itération de pistolets de chargement refroidis par liquide permet une charge extrêmement rapide sans surchauffe, ce qui les rend parfaits pour les flottes commerciales et les bornes de recharge sur autoroute. En particulier, la société japonaise CHAdeMO développe son protocole de nouvelle génération pour conserver son avantage concurrentiel. Parallèlement, les normes CCS (Combined Charging System) et GB/T sont améliorées pour répondre à une demande mondiale croissante. Les performances des câbles automobiles haute tension ont grandement bénéficié des récentes avancées en matière de matériaux. Le poids total des câbles a été réduit grâce à l'utilisation de matériaux légers et à haute résistance, ce qui a amélioré l'efficacité du véhicule. De plus, la création de matériaux ignifuges et résistants aux hautes températures garantit que ces câbles peuvent supporter les conditions environnementales sévères à l'intérieur d'un véhicule électrique.

La loi américaine sur la réduction de l'inflation (2022), qui alloue 369 milliards de dollars à l'énergie propre, et le programme indien EVOLVE sont des exemples de politiques qui encouragent l'utilisation de véhicules électriques (VE). Ces initiatives stimulent l’expansion de l’infrastructure et de la production de véhicules électriques, ouvrant des perspectives aux producteurs de câbles.

LES DÉFIS DU MARCHÉ

Fluctuation des prix des matières premières pour freiner la croissance du marché

Des matériaux conducteurs de base sont utilisés dans les câbles d’alimentation. Leurs prix sont très sensibles à la dynamique mondiale de l’offre et de la demande, à la production minière et aux événements géopolitiques. Une hausse rapide du cuivre etaluminiumles prix rendent difficile le maintien de coûts de production constants. Affecte les prévisions budgétaires pour les projets d’infrastructure à long terme. Les fournisseurs travaillent souvent avec des contrats à prix fixe pour des projets de réseau ou d’énergie renouvelable à grande échelle.

TENDANCES DU MARCHÉ DES CÂBLES D’ÉNERGIE

Extension du réseau de recharge des véhicules électriques pour piloter le marché

Les déploiements de bornes de recharge pour véhicules électriques ont grimpé en flèche : l'Amérique du Nord a atteint environ 161 562 ports publics début 2023 (contre environ 87 352 en 2019), avec un objectif national de 500 000 d'ici 2030. À l'échelle mondiale, les bornes de recharge publiques devraient dépasser 15 millions d'ici 2023, contre environ 4 millions en 2023. Chaque nouvelle station nécessite des bornes de recharge robustes de faible, moyenne etcâbles haute tension, augmentant considérablement la demande totale de câbles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Le président Donald Trump a imposé un ensemble complet de droits de douane sur les importations qui auraient un impact sur divers secteurs, notamment l’industrie du fil et du câble. Avec des taux plus élevés de 20 % sur les produits de l'Union européenne et de 34 % sur les articles chinois, le droit de base sur toutes les importations soumises à ces tarifs est de 10 %. De plus, un droit de douane de 25 % a été imposé sur les voitures fabriquées à l'étranger. Cette mesure, présentée comme une tentative de protéger les entreprises américaines et de favoriser l’autonomie économique, provoque déjà des secousses sur les marchés, notamment dans les secteurs qui dépendent des réseaux d’approvisionnement mondiaux.

Ces tarifs devraient avoir un impact important sur le secteur des fils et câbles, notamment une hausse des coûts des matériaux et des perturbations de la chaîne d'approvisionnement. L’industrie du fil et du câble dépend d’une chaîne d’approvisionnement mondiale pour les matières premières clés, notamment le cuivre, l’aluminium et la fibre optique. Beaucoup de ces matériaux proviennent de Chine, qui est désormais soumise à des droits de douane de 34 % en vertu de la nouvelle politique.

ANALYSE DE SEGMENTATION

Par installation

Le segment des frais généraux dominera le marché en raison d'un prix moins cher et d'une installation facile

En fonction de l’installation, le marché est segmenté en aérien, souterrain et sous-marin.

Le segment aérien détient la plus grande part de marché des câbles électriques et devrait dominer le marché au cours de la période de prévision. Les câbles électriques aériens sont nettement moins chers à installer et à entretenir que les câbles souterrains. Ils nécessitent une infrastructure moins complexe, car ils utilisent des poteaux ou des tours plutôt que les vastes systèmes de tranchées et d'isolation nécessaires pour les câbles souterrains.

Les câbles souterrains nécessitent moins d'espace, évitant ainsi le besoin de larges emprises ou de structures hautes, ce qui est avantageux dans les villes surpeuplées ou les zones écologiquement sensibles où les lignes aériennes font face à une opposition réglementaire ou communautaire.

Par type de câble

Le coût inférieur du chlorure de polyvinyle par rapport aux autres types contribue à sa position de leader

En fonction du type de câble, le marché est segmenté comme suit :Chlorure de polyvinyle (PVC), polyuréthane (PUR), caoutchouc, XLPE, CPE thermodurci et autres.

Le segment du polychlorure de vinyle (PVC) devrait dominer le marché avec une part de 37,87 % en 2026. Le PVC est nettement moins cher que des alternatives telles que le polyéthylène réticulé (XLPE) ou le caoutchouc, ce qui en fait un choix privilégié pour les câbles basse tension (jusqu'à 240 V et 240 V-1 kV).

L’urbanisation rapide, en particulier dans les régions en développement telles que l’Asie-Pacifique, accroît le besoin de systèmes fiables de transport et de distribution d’électricité. Les câbles XLPE sont privilégiés pour leur durabilité et leur efficacité dans les réseaux électriques urbains. Les investissements croissants dans les projets éoliens, solaires et hydroélectriques nécessitent des câbles hautes performances, en particulier XLPE, pour une transmission efficace de l'énergie, en particulier dans les systèmes à courant continu haute tension (HVDC).

Par tension

Le segment jusqu'à 240 V est en tête en raison de sa consommation généralisée dans le secteur résidentiel

En fonction de la tension, le marché est segmenté jusqu'à 240 V, 240 V-1 kV, 1 kV-15 kV, 15 kV-100 kV, 100 kV-250 kV et au-dessus de 250 kV.

Le segment jusqu'à 240 V détient la plus grande part du marché, principalement en raison de son utilisation généralisée dans le secteur résidentiel, stimulée par l'urbanisation rapide, la croissance démographique et le développement des infrastructures. Ces câbles basse tension (jusqu'à 240 V) sont essentiels pour alimenter les maisons, les petites entreprises et les appareils électroniques modernes, qui ont proliféré avec l'augmentation de la migration urbaine et des projets de construction.

Le 240 V-1 kV est le deuxième segment dominant du marché avec une part de 28,9 % en 2026. Les câbles de la gamme 240 V-1 kV sont utilisés pour la distribution d'énergie dans les bâtiments commerciaux de petite et moyenne taille, les installations industrielles et les projets d'infrastructure.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Expansion du réseau intelligent et des infrastructures numériques pour améliorer le segment des services publics

En fonction des applications, le marché est segmenté en bâtiments utilitaires, résidentiels, commerciaux et centres de données, fabrication, chemins de fer, automobile, manutention et autres.

Le segment des services publics devrait dominer le marché, avec une contribution mondiale de 26,67 % en 2026. Les services publics adoptent de plus en plus de câbles XLPE pour connecter des sources renouvelables, notamment des parcs éoliens et solaires, au réseau, compte tenu de leur capacité haute tension et de leur stabilité thermique (jusqu'à 90°C à long terme, 250°C en court-circuit).

Résidentielpanneaux solaireset les micro-réseaux stimulent la demande de câbles XLPE pour connecter les systèmes de toit aux réseaux domestiques, en particulier en Amérique du Nord et en Europe. La croissance est liée aux rénovations domiciliaires, aux infrastructures de recharge des véhicules électriques et aux installations solaires.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CÂBLES ÉLECTRIQUES

En fonction des régions, le marché a été étudié dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Power Cable Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La transition de l’Asie-Pacifique vers les sources d’énergie renouvelables domine le marché

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 88,83 milliards USD en 2025, soit une part de 38,54 %, et devrait atteindre 97,4 milliards USD en 2026. L’Asie-Pacifique est la région dominante du marché. L'urbanisation et l'industrialisation rapides en Chine et en Inde génèrent d'importants investissements dans des projets d'infrastructure, notamment production d'énergieet les systèmes de distribution. La croissance démographique et le développement économique de la région ont entraîné une demande accrue d’électricité, nécessitant l’expansion et la modernisation des réseaux électriques. De nombreux gouvernements de la région Asie-Pacifique mettent en œuvre des politiques et des initiatives visant à améliorer l’efficacité énergétique et à promouvoir les sources d’énergie renouvelables, qui nécessitent des solutions avancées.

Après le lancement d'un câble de fabrication chinoise prenant en charge les connexions filaires 8K en avril 2025, le câble Thunderbolt semblait aussi obsolète qu'un câble VGA. Le câble compatible 8K est destiné à gérer à la fois du matériel ultra haute résolution et une transmission de puissance importante, ce qui pourrait faciliter les installations pour les joueurs, les streamers et les utilisateurs expérimentés. Le marché japonais devrait atteindre 9,75 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 48,44 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 15,72 milliards de dollars d'ici 2026.

Chine

Expansion rapide du réseau et projets à ultra haute tension pour accélérer la croissance du marché

La Chine investit environ 800 millions de dollars d’ici 2030 pour moderniser son réseau de transport, notamment une immense ligne interrégionale UHVAC et UHVDC. Ces systèmes à haute tension transfèrent l’énergie depuis des régions éloignées et riches en énergies renouvelables, ce qui stimule la demande de câbles épais et hautement techniques.

La Chine domine le marché de l'Asie-Pacifique. Le gouvernement chinois a investi massivement dans des projets d’infrastructure, notamment dans les transports, l’énergie et les services publics. Ces projets nécessitent un câblage électrique étendu pour garantir une distribution électrique fiable. La Chine est un leader mondial en matière d’installations d’énergies renouvelables, notamment dans les énergies éolienne et solaire.

Amérique du Nord

Ccombinaison de besoins en infrastructures, de transitions énergétiques et de demande croissante d’électricité pour stimuler la croissance du marché

En 2025, le marché nord-américain s'élevait à 45,47 milliards de dollars, soit 19,58 % de la demande mondiale, et devrait atteindre 49,63 milliards de dollars en 2026. Le marché nord-américain, y compris câbles en polyéthylène réticulé (XLPE), croît en raison d’une combinaison de besoins en infrastructures, de transitions énergétiques et d’une demande croissante d’électricité. Une grande partie du réseau électrique des États-Unis et du Canada, construit il y a plusieurs décennies, nécessite des mises à niveau pour remplacer les câbles obsolètes sujets aux pannes. Les câbles XLPE sont privilégiés pour leur durabilité et leur efficacité dans la modernisation des réseaux de distribution et de transmission. En août 2023, Southwire a conclu un partenariat avec NKT pour fournir des câbles souterrains pour le projet Champlain Hudson Power Express. Alors que l'entreprise continue de se concentrer sur la croissance stratégique et la durabilité, Southwire s'est vu attribuer par NKT la fourniture d'une partie des câbles électriques souterrains pour Champlain Hudson Power Express (CHPE). Le marché américain devrait atteindre 41,96 milliards de dollars d’ici 2026.

NOUS.

Des initiatives telles que la loi américaine sur l’investissement dans les infrastructures et l’emploi pour propulser la croissance du marché

Des initiatives telles que la loi américaine sur l’investissement dans les infrastructures et l’emploi (2021) et le partenariat pour la résilience et l’innovation du réseau (GRIP) du ministère de l’Énergie allouent des milliards à la modernisation du réseau, stimulant ainsi directement la demande. Les centres urbains en croissance, en particulier dans le sud-ouest des États-Unis (par exemple, le Texas, l'Arizona) et les villes canadiennes (par exemple, Toronto), nécessitent une capacité de réseau accrue, ce qui entraîne des installations de câbles XLPE.

Europe

Urbanisation rapide et initiatives gouvernementales pour les projets de villes intelligentes afin d'augmenter la demande de produits

La région Europe a accaparé 23,73 % du marché mondial en 2025, générant 55,31 milliards de dollars de revenus, et devrait atteindre 59,96 milliards de dollars en 2026. Les villes européennes, en particulier en Europe occidentale et septentrionale, donnent la priorité aux câbles souterrains pour réduire les pannes et améliorer l'esthétique urbaine. Les câbles souterrains XLPE de 240 V à 1 kV connaissent une croissance similaire à la croissance souterraine annuelle de 7 % en Amérique du Nord (EIA, 2023). Les directives de l’UE et les politiques nationales (par exemple, l’Energiewende en Allemagne) encouragent l’enfouissement pour la résilience du réseau, le XLPE dominant en raison de sa résistance à l’humidité et de sa durabilité. Le marché britannique devrait atteindre 5,44 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 8,1 milliards de dollars d'ici 2026.

En avril 2025, la loi européenne sur l'industrie zéro émission nette a désigné l'expansion par NKT de son usine de câbles électriques sous-marins à haute tension à Karlskrona, en Suède, comme premier projet stratégique européen zéro émission nette, lui donnant la priorité nationale pour un traitement administratif accéléré et des licences plus rapides. L’Allemagne est en tête de la part de marché européenne en raison de ses ambitions en matière d’énergies renouvelables et de sa base industrielle, par rapport à l’orientation éolienne offshore du Royaume-Uni ou à la dépendance nucléaire de la France.

l'Amérique latine

Augmentation des infrastructures et de l’urbanisation pour stimuler la croissance du marché

En 2025, l'Amérique latine représentait 15,72 milliards de dollars, soit 6,77 % du marché mondial, et devrait atteindre 16,74 milliards de dollars en 2026. De nombreux pays d'Amérique latine investissent dans la modernisation et l'expansion de leurs infrastructures électriques. Cela comprend la construction de nouvelles centrales électriques, de lignes de transmission et de réseaux de distribution, qui nécessitent tous d'importantes quantités de câblage électrique.

L’Amérique latine dispose de vastes ressources en énergies renouvelables, notamment en énergie solaire, éolienne et hydroélectrique. L’expansion de ces sources d’énergie nécessite un câblage étendu pour connecter les installations de production au réseau et distribuer efficacement l’électricité.

Moyen-Orient et Afrique

La croissance démographique et l’urbanisation rapide nécessiteront une demande de produits

Le marché du Moyen-Orient et de l'Afrique représentait 26,95 milliards de dollars en 2025, soit 11,60 % de l'industrie mondiale, et devrait atteindre 28,97 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique dispose d'abondantes ressources en énergies renouvelables, notamment solaires et éoliennes. L'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud investissent massivement dans des projets d'énergies renouvelables, ce qui nécessite de nouveaux câbles pour connecter ces installations au réseau.

En février 2025, le groupe Ooredoo a dévoilé son intention de développer l'un des plus grands systèmes de câbles sous-marins dans la région du Conseil de coopération du Golfe (CCG) dans le cadre du plan Capacité Moyen-Orient 2025. Grâce à un réseau moderne destiné à répondre à la demande croissante de données, le nouveau câble sous-marin Fibre in Gulf (FIG) reliera sept pays : le Qatar, Oman, les Émirats arabes unis, Bahreïn, l'Arabie saoudite, le Koweït et l'Irak. Ooredoo a signé un accord avec le constructeur français Alcatel Submarine Networks (ASN) pour déployer le système.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux fabricants investissent pour créer des solutions plus efficaces et durables, stimulant ainsi la croissance du marché

Le marché mondial est en grande partie fragmenté, avec des acteurs clés opérant dans le secteur. À l'échelle mondiale, Prysmian, une société de systèmes de câbles dont le siège est en Italie, domine le marché. En mai 2025, Prysmian a renforcé son activité de transmission avec l'achèvement des travaux d'agrandissement de son usine de câbles électriques sous-marins en Finlande et la cérémonie de nomination du dernier-né de sa flotte de navires de pose de câbles (CLV).

Liste des principales entreprises de câbles électriques profilées

- Prysmien(Italie)

- ABB (Suisse)

- Nexans (France)

- NKT A/S (Danemark)

- Encore Wire Corporation (États-Unis)

- Câbles Finolex(Inde)

- Tratos (Italie)

- Bahra Electric (Arabie Saoudite)

- Câbles Brugg(Suisse)

- Société du groupe Riyadh Cables (Arabie Saoudite)

- Polycab India Limited (Arabie Saoudite)

- KEI Industries (Inde)

- Furukawa Electric Co., Ltd. (Japon)

- Société Sumitomo(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 : Pour améliorer la fiabilité des réseaux de câbles électriques, NKT a introduit une nouvelle solution de surveillance des câbles : une plateforme qui combine des technologies et intègre de nombreux capteurs pour offrir une image complète de l'état des câbles électriques.

- Décembre 2024 :L'ingénierie, l'approvisionnement, la construction, l'installation et la mise en service (EPCI) des connexions de câbles électriques sous-marins. Prysmian a un accord-cadre avec le GRT français, Réseau de Transport d'Électricité (RTE). Ces connexions relieront deux parcs éoliens offshore, chacun d'une capacité potentielle de 750 MW, au réseau de transport français, englobant à la fois la composante terrestre et la composante sous-marine (y compris les activités d'atterrissage).

- décembre 2024: ABB a annoncé l'acquisition de Solutions Industry & Building (SIB), l'un des principaux producteurs de presse-étoupes et de produits de construction haut de gamme pour l'industrie de la construction, utilisés pour protéger les équipements électriques vitaux dans les environnements ferroviaires, industriels et dangereux. Avec l'acquisition de SIB, la présence d'ABB sur les marchés ferroviaires, miniers, OEM et spécialisés en Europe, au Moyen-Orient et en Amérique du Nord s'est accrue.

- juin 2024: Une nouvelle gamme de câbles d'alimentation de Nexans est destinée à relier les panneaux solaires aux onduleurs et s'adresse aux EPC et aux installateurs de panneaux solaires. Nexans précise que les nouveaux fils ENERGYFLEX, qui se distinguent de l'offre actuelle du marché par des critères techniques reconnus comme les plus avancés de l'industrie, s'appuient sur ces normes.

- Mai 2024 :Prysmian a déclaré avoir signé un accord de fusion contraignant pour acheter Encore Wire pour 290,00 USD en espèces par action. L'Opération représente une prime d'environ 20 % par rapport au cours moyen pondéré en volume de l'action (VWAP) sur 30 jours, et d'environ 29 % par rapport au VWAP sur 90 jours.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En février 2024, Riyadh Cables Group a signé un accord avec Larsen & Toubro (L&T) pour fournir un système de câbles à courant alternatif haute tension (CVC) pour un important projet solaire à Dubaï. Conformément au contrat d'une valeur de 43,5 millions de dollars, Riyadh Cables est chargé de la production, de la fourniture et de la supervision d'un système de câbles CVC de 260 km pour la sixième phase du projet de parc solaire Mohammed bin Rashid Al Maktoum (Parc solaire MBR).

COUVERTURE DU RAPPORT

Ce rapport sur le marché mondial fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises et leurs opérations proposant des tuyaux thermoplastiques. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,39 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

| Segmentation |

Par installation

|

|

Par type de câble

|

|

|

Par tension

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 232,28 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,39 % au cours de la période de prévision.

Le segment aérien domine le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 88,83 milliards USD en 2025.

La demande mondiale croissante d’électricité pour stimuler la croissance du marché

Prysmian, ABB et Nexans comptent parmi les principaux acteurs du marché.

La taille du marché mondial devrait atteindre 414,67 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés