Taille, part et analyse de l'industrie des fils et câbles, par matériau (métal et polymère [PVC, PE et LSFOH]), par type de produit (câbles d'alimentation, câbles hybrides et câbles de communication), par connexion (aérienne, souterraine et sous-marine), par tension (basse, moyenne, haute et très haute tension), par utilisateur final (aérospatiale et défense, construction [commerciale et résidentielle], informatique et télécommunications, transport et distribution d'énergie, pétrole et gaz, électronique grand public [ménage Appareils électroménagers et produits blancs], fabrication et automobi

Taille du marché des fils et câbles et perspectives futures

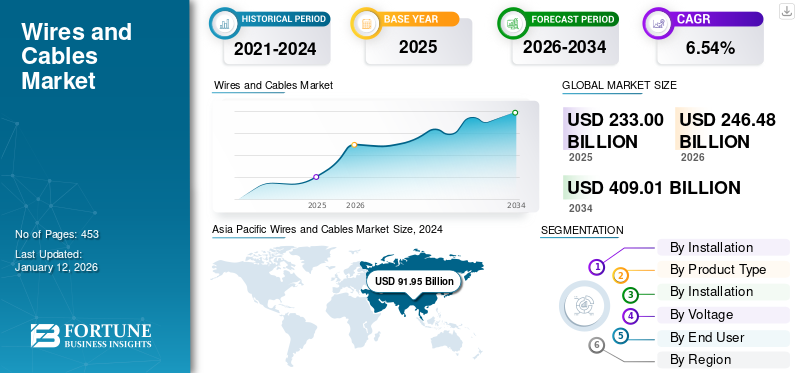

La taille du marché mondial des fils et câbles était évaluée à 233,00 milliards USD en 2025. Le marché devrait passer de 246,48 milliards USD en 2026 à 410,70 milliards USD d’ici 2034, avec un TCAC de 6,59 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des fils et câbles avec une part de marché de 42,10 % en 2025.

Le marché comprend la fabrication, la distribution et la vente de conducteurs électriques isolés et non isolés utilisés pour la transmission et la distribution d'énergie électrique, de signaux et de données dans des applications résidentielles, commerciales, industrielles, de services publics, de télécommunications, de transport et d'énergies renouvelables.

Le marché connaît une croissance significative en raison de l’augmentation des investissements dans les infrastructures de transport et de distribution d’électricité, de l’urbanisation rapide et de la demande croissante d’électricité à l’échelle mondiale. Les gouvernements et les services publics modernisent les réseaux de réseau vieillissants et étendent les projets d’électrification pour améliorer l’accès à l’énergie et la fiabilité du réseau, stimulant ainsi la demande de câbles et de conducteurs électriques. Le déploiement croissant de projets d’énergies renouvelables, tels que les parcs solaires et éoliens, accroît encore le besoin de câbles spécialisés pour la production d’électricité et l’interconnexion des réseaux. De plus, l'expansion des réseaux de télécommunications, des centres de données,infrastructure de recharge pour véhicules électriques, et les initiatives de villes intelligentes augmentent la demande de câbles de communication et de fibres optiques. Ces facteurs, associés aux activités d’industrialisation et de construction en cours dans les économies émergentes, continuent de soutenir la croissance soutenue du marché mondial et de stimuler la demande du marché. La modernisation des réseaux intelligents est une tendance de croissance majeure sur le marché des fils et câbles, stimulant la demande de câbles d'alimentation et de communication avancés qui permettent la surveillance en temps réel, l'automatisation et le flux d'électricité bidirectionnel.

Le groupe Prysmian, Nexans et NKT A/S comptent parmi les principaux fournisseurs sur le marché mondial en raison de leur vaste portefeuille de produits, de leurs solides capacités technologiques et de leur présence significative dans des projets d'infrastructures électriques à grande échelle dans le monde entier. Ces entreprises ont acquis des positions de leader dans les systèmes de câbles haute tension (HT) et à courant continu haute tension (HVDC), les câbles sous-marins et les solutions de connectivité pour les énergies renouvelables, qui sont essentiels à la modernisation des réseaux électriques et au soutien de la transition énergétique mondiale. Leurs investissements continus dans la recherche et le développement, l'expansion de la capacité de fabrication et la participation stratégique à des projets d'énergie éolienne offshore, d'interconnexion et d'expansion du réseau leur permettent d'obtenir des contrats majeurs auprès des services publics et des gouvernements du monde entier. De plus, leur vaste portée géographique, leurs relations clients solides et leur expertise dans la fourniture de solutions complexes de transport et de distribution renforcent leur avantage concurrentiel et en font des contributeurs clés à la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des fils et câbles

Expansion des réseaux de transport et de distribution d’électricitépour stimuler la croissance du marché

L’expansion des réseaux de transport et de distribution d’électricité (T&D) est un facteur majeur de la croissance du marché mondial. L’urbanisation rapide, l’industrialisation et la consommation croissante d’électricité incitent les gouvernements et les services publics à investir massivement dans la modernisation des infrastructures de réseau vieillissantes et dans l’expansion des réseaux électriques pour répondre à la demande croissante d’énergie. Le développement de nouvelles lignes de transmission, sous-stations et interconnexions transfrontalières nécessite un déploiement étendu de câbles haute, moyenne et basse tension, augmentant ainsi la demande de produits fils et câbles.

- En novembre 2024, RTE a conclu des contrats avec cinq fournisseurs, dont Prysmian, Nexans, NKT-SolidAl et Hellenic Cables, pour s'assurer d'avoir accès aux fils électriques souterrains pour l'ensemble de ses projets jusqu'en 2028. L'engagement s'élève à environ 1 000 millions de dollars et comprend la fourniture et l'installation d'environ 5 200 kilomètres de câbles souterrains pour des tensions comprises entre 90 000 et 400 000. Volts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Déploiement croissant de projets d’énergies renouvelablespour stimuler la croissance du marché

Le déploiement croissant de projets d’énergies renouvelables est un facteur clé de la croissance du marché mondial des fils et câbles. Les gouvernements et les investisseurs privés du monde entier accélèrent leurs investissements dans l’énergie solaire, éolienne, hydroélectrique et d’autres sources d’énergie renouvelables afin de réduire les émissions de carbone et d’améliorer la sécurité énergétique. Les installations d'énergie renouvelable nécessitent de vastes réseaux de câbles électriques pour connecter les actifs de production aux sous-stations, aux réseaux de transport et aux utilisateurs finaux. Les parcs éoliens offshore et terrestres, en particulier, s'appuient sur des câbles sous-marins et souterrains à haute tension pour une transmission efficace de l'énergie sur de longues distances. De même, les installations solaires à grande échelle nécessitent des volumes importants decâbles moyenne tensionpour la collecte d’électricité et l’intégration au réseau. Alors que les pays continuent d’étendre leur capacité d’énergie renouvelable et de moderniser leurs infrastructures de réseau pour accueillir des sources d’énergie propre, la demande de solutions avancées de fils et câbles devrait augmenter considérablement, soutenant la croissance à long terme du marché.

- En juin 2026, DICABS a obtenu un contrat pour livrer plus de 1 300 kilomètres de câbles haute tension (HT) de 33 kV et basse tension (LT) de 3,3 kV pour les projets d'énergie solaire et éolienne d'Adani Green Energy dans le cadre du projet électrique Khavda dans le Gujarat. En raison de ces grands projets d’énergie renouvelable, il existe un besoin accru de câbles électriques et d’autres infrastructures de transmission. La croissance du marché devrait être soutenue par une augmentation significative de la demande de solutions de fils et de câbles, alors que les pays persistent à développer leurs infrastructures d'énergies renouvelables et à améliorer leur intégration au réseau.

RESTRICTIONS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement entravent la croissance du marché

Les perturbations de la chaîne d’approvisionnement freinent la croissance du marché en provoquant des pénuries de matières premières critiques, en augmentant les coûts de transport et en retardant l’exécution des projets. L’industrie dépend fortement de la disponibilité en temps opportun de cuivre, d’aluminium, d’acier, de polymères et d’autres composants provenant des réseaux d’approvisionnement mondiaux. Les tensions géopolitiques, les restrictions commerciales, les goulots d'étranglement logistiques et les fluctuations des coûts d'expédition peuvent perturber l'approvisionnement de ces matériaux, entraînant des retards de production et une augmentation des dépenses de fabrication. De plus, les délais de livraison prolongés pour les matières premières et les composants de câbles spécialisés peuvent retarder les projets d’infrastructures, de services publics, d’énergies renouvelables et de construction. Ces défis créent une incertitude pour les fabricants et les utilisateurs finaux, affectant la rentabilité et limitant le rythme d’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des véhicules électriques pour générer des opportunités de marché

L’adoption croissante des véhicules électriques (VE) crée d’importantes opportunités pour le marché. Les véhicules électriques nécessitent des systèmes de câblage étendus pour la gestion de la batterie, la distribution d'énergie, les systèmes de charge et les composants électroniques, ce qui entraîne une consommation de câbles plus élevée par rapport aux systèmes conventionnels.moteur à combustion internevéhicules. De plus, l’expansion rapide des infrastructures de recharge des véhicules électriques, y compris les bornes de recharge rapide résidentielles, commerciales et publiques, stimule la demande de câbles d’alimentation et de recharge hautes performances.

- En juin 2026, Bolt.Earth et ChargeZone se sont associés pour créer un réseau de recharge interopérable pour véhicules électriques avec plus de 1 500 emplacements de recharge rapide à travers l'Inde. En outre, soutenir l’écosystème croissant des véhicules électriques du pays et la demande croissante de câbles de recharge et d’infrastructures électriques.

LES DÉFIS DU MARCHÉ

Coûts d’installation et d’infrastructure élevés pour freiner la croissance du marché

Les coûts élevés d’installation et d’infrastructure devraient freiner la croissance du marché. Même si les systèmes de câbles avancés améliorent l'efficacité du transport d'énergie et la fiabilité du réseau, leur déploiement nécessite souvent des investissements importants. L'installation de câbles souterrains, sous-marins et à haute tension implique des dépenses importantes liées au creusement de tranchées, à l'excavation, aux équipements spécialisés, à la main d'œuvre, aux tests et à la maintenance. En outre, les projets de transport et de distribution à grande échelle nécessitent des infrastructures de soutien telles que des sous-stations, des transformateurs et des installations d'interconnexion au réseau, ce qui augmente encore les coûts globaux du projet. Ces investissements initiaux élevés peuvent poser des défis aux services publics, aux utilisateurs industriels et aux gouvernements soumis à des contraintes budgétaires, en particulier dans les économies en développement. En conséquence, les retards dans les projets, la réduction des dépenses d’infrastructure et l’adoption plus lente des systèmes de câble avancés pourraient limiter la croissance du marché au cours de la période de prévision.

Analyse de segmentation

Par matériau

Le segment métallique est dominé en raison de l'utilisation généralisée de conducteurs en cuivre et en aluminium.

En fonction des matériaux, le marché mondial est segmenté en métal et polymère. Le polymère est ensuite divisé en PVC, PE, LSFOH/HFFR et autres.

Le segment métallique a dominé la part de marché des fils et câbles en 2025. Cette domination est due à l'utilisation généralisée de conducteurs en cuivre et en aluminium dans le transport d'énergie, la distribution, la construction,télécommunications, automobiles et applications industrielles. Les métaux offrent une excellente conductivité électrique, une résistance mécanique, une durabilité et une résistance à la chaleur, ce qui en fait le choix privilégié pour la fabrication de fils et de câbles. Le cuivre est largement utilisé dans le câblage des bâtiments, les équipements industriels et les câbles de communication en raison de sa conductivité et de sa fiabilité élevées. Dans le même temps, l’aluminium est largement adopté dans les réseaux de transport et de distribution d’énergie en raison de sa légèreté et de sa rentabilité.

Le segment du polyéthylène (PE) apparaît comme la catégorie à la croissance la plus rapide et devrait croître à un TCAC de 8,70 % au cours de la période de prévision. Le segment du polyéthylène (PE) apparaît comme le segment du marché qui connaît la croissance la plus rapide en raison de ses excellentes performances d’isolation électrique, de sa résistance à l’humidité, de sa durabilité et de sa rentabilité. Les matériaux à base de polyéthylène, en particulier le polyéthylène haute densité (HDPE) et le polyéthylène réticulé (XLPE), sont de plus en plus utilisés dans les câbles de transmission et de distribution d'énergie, les câbles de télécommunications, les réseaux de fibres optiques et les applications d'énergie renouvelable.

ParType de produit

Le segment des câbles d'alimentation est dominé en raison de leur utilisation intensive dans les réseaux de transport et de distribution d'énergie

En fonction du type de produit, le marché est segmenté en câbles d'alimentation,câbles hybrideset les câbles de communication.

Le segment des câbles électriques a dominé le marché, représentant une part d’environ 82,45 % en 2025. La croissance est due à la demande croissante d’électricité et à l’augmentation des investissements dans les infrastructures de transport et de distribution d’électricité à l’échelle mondiale. Les câbles électriques sont largement utilisés dans les réseaux de services publics, les projets d'énergie renouvelable, les installations industrielles et les bâtiments commerciaux pour garantir une transmission et une distribution efficaces de l'électricité.

Le segment des câbles de communication devrait connaître la croissance la plus rapide, avec un TCAC de 9,47 % au cours de la période de prévision. Cette croissance est due à l’expansion rapide des réseaux de télécommunications, de la connectivité haut débit, des centres de données et des infrastructures de fibre optique dans le monde entier. Le déploiement croissant des réseaux 5G, la pénétration croissante d’Internet et la demande croissante de transmission de données à haut débit ont considérablement stimulé l’adoption des câbles de communication.

Par connexion

Le segment des frais généraux est dominé en raison de la rentabilité et de la facilité d'installation

Sur la base de la connexion, le marché mondial est segmenté en aérien, souterrain et sous-marin.

Le segment aérien a dominé le marché, représentant environ 78,46 % de part en 2025. La croissance est due à son adoption généralisée dans les réseaux de transport et de distribution d’électricité. Les câbles aériens sont plus rentables à installer et à entretenir que les systèmes de câbles souterrains, ce qui en fait le choix privilégié pour le transport d’électricité sur de longues distances.

Le segment souterrain devrait enregistrer la croissance la plus rapide et devrait croître à un TCAC de 8,14 % au cours de la période de prévision. Cette croissance est due à la demande croissante de systèmes de transmission et de distribution d’énergie fiables, sûrs et esthétiques. Les câbles souterrains sont moins vulnérables aux perturbations liées aux conditions météorologiques, aux catastrophes naturelles et aux dommages physiques que les lignes aériennes, ce qui se traduit par une meilleure fiabilité du réseau et une réduction des besoins de maintenance. Une urbanisation croissante,ville intelligenteLes développements et les investissements dans les infrastructures électriques modernes ont accéléré l’adoption de réseaux de câbles souterrains, en particulier dans les zones urbaines densément peuplées où les contraintes d’espace et les considérations de sécurité sont essentielles.

Par tension

Le segment basse tension est dominé en raison de son utilisation intensive dans les infrastructures électriques résidentielles, commerciales et industrielles

En fonction de la tension, le marché mondial est segmenté en basse tension, moyenne tension, haute tension et très haute tension.

Le segment basse tension a dominé le marché, représentant environ 54,76 % des parts en 2025. Cette domination est due à son utilisation généralisée dans les applications résidentielles, commerciales et industrielles. Les câbles basse tension sont largement utilisés pour le câblage des bâtiments, la distribution d’énergie, les systèmes d’éclairage, les télécommunications et les équipements industriels, ce qui les rend essentiels aux infrastructures électriques quotidiennes.

Le segment de l'extra-haute tension devrait enregistrer le taux de croissance le plus rapide, soit 9,15 % au cours de la période de prévision. Cette croissance est due au besoin croissant de transport d’électricité efficace sur de longues distances et d’interconnexions de réseaux à grande échelle. Les câbles THT sont largement utilisés dans les réseaux de transmission, les projets d'intégration d'énergies renouvelables et les connexions électriques transfrontalières en raison de leur capacité à transmettre de grands volumes d'électricité avec des pertes de puissance minimales.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante pour un transport fiable d’électricité à l’échelle mondiale stimule la croissance du segment du transport et de la distribution d’électricité

En fonction de l'utilisateur final, le marché mondial est segmenté en aérospatiale et défense, construction {commerciale et résidentielle}, informatique et télécommunications, transport et distribution d'énergie, pétrole et gaz,électronique grand public{produits de haute technologie, petits appareils électroménagers, appareils électroménagers, appareils électroménagers, CVC et autres}, fabrication {Machines industrielles et autres}, automobile {véhicules de tourisme, véhicules utilitaires} et autres.

Le segment de la construction a dominé en 2025 avec une part de marché de 26,76 %. Cette croissance est due à l’urbanisation rapide, à l’augmentation de la construction résidentielle et commerciale et aux investissements dans les infrastructures à grande échelle dans le monde entier. La demande croissante de bâtiments intelligents, de systèmes électriques économes en énergie, d'installations de sécurité incendie et d'automatisation des bâtiments entraîne le besoin de câbles d'alimentation, de contrôle et de communication.

Le segment de l’électronique grand public devrait enregistrer la croissance la plus rapide de 8,24 % au cours de la période de prévision. Cette croissance est due à l’adoption généralisée des smartphones, ordinateurs portables, téléviseurs, consoles de jeux, appareils électroménagers et autres appareils connectés. Ces produits nécessitent une variété de câbles d’alimentation, de charge, de transmission de données et de communication pour un fonctionnement et une connectivité efficaces.

Perspectives régionales du marché des fils et câbles

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Wire and Cable Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial, représentant environ 98,11 milliards de dollars en 2025. La croissance de la région est due à une urbanisation rapide, à l’industrialisation et à l’augmentation des investissements dans les infrastructures de transport et de distribution d’électricité dans des pays comme la Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est. La demande croissante d’électricité, l’expansion des projets d’énergies renouvelables et les activités de construction à grande échelle entraînent le besoin de câbles électriques, de communication et industriels. De plus, le déploiement des réseaux 5G, l'expansion des centres de données, la croissance devéhicule électriquel’industrie manufacturière et les initiatives gouvernementales soutenant l’électrification rurale et le développement des villes intelligentes alimentent encore davantage la demande pour ces produits.

Marché chinois des fils et câbles

Le marché chinois en 2025 était évalué à environ 49,10 milliards de dollars. Le marché chinois connaît une croissance rapide en raison de la solide base manufacturière du pays, de l'expansion continue des infrastructures énergétiques et de l'augmentation des investissements dans les secteurs industriels avancés. En tant que plus grand producteur et consommateur d'électricité au monde, la Chine investit massivement dans les réseaux de transmission à ultra haute tension (UHV), l'intégration des énergies renouvelables et le développement des réseaux intelligents, générant une demande substantielle de câbles électriques. De plus, le leadership du pays dans la production de véhicules électriques, l'automatisation industrielle, les télécommunications et la construction de centres de données alimente le besoin de fils et de câbles haute performance. Les initiatives gouvernementales soutenant la modernisation technologique, la transition énergétique et le développement des infrastructures contribuent également à la croissance soutenue du marché chinois.

Marché indien des fils et câbles

Le marché indien était estimé à environ 9,95 milliards USD en 2025. L'Inde est en train de devenir un marché à forte croissance en raison de l'expansion rapide des secteurs de la construction, des infrastructures et de l'industrie. Le développement croissant de logements résidentiels, de complexes commerciaux, de projets de métro, d'aéroports et de parcs industriels entraîne une demande substantielle de câblage électrique et de systèmes de câbles. En outre, les investissements croissants dans la modernisation de la distribution électrique, les installations d’énergies renouvelables et les infrastructures de télécommunications créent des opportunités de croissance supplémentaires pour les fabricants de câbles.

Europe

L'Europe représentait environ 56,65 milliards de dollars en 2025. Le marché européen connaît une croissance constante en raison de la forte concentration de la région sur la transition énergétique,décarburationet la modernisation du réseau. Les pays européens investissent massivement dans la modernisation des réseaux électriques vieillissants, dans le développement des interconnexions transfrontalières et dans l’intégration des sources d’énergie renouvelables telles que l’énergie éolienne et solaire offshore dans les réseaux nationaux.

Marché allemand des fils et câbles

Le marché allemand en 2025 était estimé à environ 11,36 milliards de dollars. Le marché allemand est en croissance en raison du secteur manufacturier industriel bien établi du pays et de sa position de pôle de production automobile leader en Europe. L'adoption croissante de l'automatisation industrielle, des technologies de l'Industrie 4.0 et des systèmes de fabrication avancés stimule la demande de câbles industriels et de contrôle hautes performances.

Marché britannique des fils et câbles

Le marché britannique en 2025 était estimé à environ 6,98 milliards de dollars. Le marché britannique connaît une croissance constante en raison des investissements importants du pays dans l'énergie éolienne offshore et dans la modernisation des infrastructures nationales. En tant que l'un des plus grands marchés éoliens offshore au monde, le Royaume-Uni a besoin de vastes câbles sous-marins, d'exportation et de connexion au réseau pour transmettre l'électricité renouvelable des projets offshore aux réseaux terrestres.

Amérique du Nord

L'Amérique du Nord représentait environ 43,00 milliards USD en 2025. Le marché nord-américain est en croissance en raison de l'augmentation des investissements danscentre de donnéesinfrastructures, projets de résilience du réseau et installations de fabrication de pointe aux États-Unis et au Canada. L’adoption rapide du cloud computing, de l’intelligence artificielle et des services numériques a accéléré la construction de centres de données à grande échelle, stimulant ainsi la demande de câbles d’alimentation et de communication.

Marché américain des fils et câbles

Le marché américain en 2025 était estimé à environ 33,49 milliards de dollars. Le marché connaît une croissance considérable en raison de la prolifération rapide des projets de centres de données et des solutions de cloud computing, ainsi que des initiatives de connectivité numérique. Les investissements importants réalisés par les entreprises technologiques dans les centres de données hyperscale compatibles avec l'IA entraînent une forte demande de câbles d'alimentation, optiques et de communication. En outre, les exigences croissantes en matière de connectivité Internet haut débit, de pénétration du haut débit et de télécommunications aux États-Unis conduisent à un déploiement accru d'installations de câble dans les segments industriels et commerciaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait environ 24,31 milliards de dollars en 2025. Le marché connaît une forte croissance en raison de l'investissement croissant dans la construction et le développement d'installations liées au secteur.pétrole et gazprojets industriels, miniers et d’infrastructures hydrauliques. Des pays comme l'Arabie saoudite, les Émirats arabes unis, le Qatar et l'Afrique du Sud ont développé leur infrastructure industrielle, notamment des pipelines, des raffineries, des usines de dessalement et des projets miniers.

Marché des fils et câbles du CCG

Le marché du CCG en 2025 était estimé à environ 11,66 milliards de dollars. La région du CCG connaît une croissance du secteur grâce aux plans de diversification économique et aux initiatives d'urbanisation massive de divers pays de la région, notamment l'Arabie saoudite, les Émirats arabes unis et le Qatar. Divers projets à grande échelle entrepris dans ces pays, tels que NEOM, The Line et Red Sea Project, créent une forte demande de fils et de câbles.

l'Amérique latine

L'Amérique latine représentait environ 10,93 milliards USD en 2025. La croissance du marché latino-américain peut être attribuée aux investissements croissants réalisés par l'industrie minière, aux projets de connectivité énergétique et à l'industrialisation d'économies telles que le Brésil, le Chili, le Pérou et le Mexique. L'industrie minière active en Amérique latine, en particulier le cuivre etlithiuml'exploitation minière, a besoin de gros câbles pour son bon fonctionnement.

Marché brésilien des fils et câbles

La taille du marché brésilien en 2025 était estimée à environ 3,99 milliards de dollars. L’industrie brésilienne devrait connaître une croissance grâce aux investissements à grande échelle du Brésil dans les centrales hydroélectriques, les infrastructures liées à l’agriculture et les projets d’électrification rurale. Étant l'un des plus grands producteurs d'énergie hydroélectrique au monde, le Brésil construit et modernise activement son système de réseau électrique qui reliera les producteurs d'énergie et les consommateurs, augmentant ainsi la demande de câbles électriques. La modernisation de l’agriculture et des agro-industries nécessite une augmentation de la demande de câbles électriques et de télécommunications.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés augmentent leur capacité de production et développent des technologies de câbles avancées pour renforcer leur présence sur le marché

Prysmian Group, Nexans, NKT A/S, Sumitomo Electric Industries, Furukawa Electric, Southwire Company, LS Cable & System, Belden Inc., Leoni AG et Fujikura Ltd. comptent parmi les principaux fabricants de fils et de câbles. Ces acteurs s'efforcent d'augmenter leur outil de production, de développer des technologies de pointe et extracâbles haute tension, des câbles à fibres optiques et des câbles durables pour répondre à la demande croissante de produits de la part de l'industrie de la transmission d'énergie, des énergies renouvelables, des télécommunications, des centres de données et des segments industriels.

- En mars 2026, Prysmian a remporté un contrat majeur pour l'Eastern Green Link 4 (EGL4) au Royaume-Uni. Prysmian a reçu un contrat d'une valeur d'environ 2,3 milliards de dollars pour la livraison d'environ 640 kilomètres de câbles à haute tension, dont 530 kilomètres de câbles sous-marins. Le projet vise à accroître la fiabilité du réseau, à intégrer des sources d'énergie renouvelables et à répondre également aux objectifs de transition énergétique du Royaume-Uni. Le contrat renforce encore la position de Prysmian en tant que leader du marché dans le secteur des câbles haute tension et sous-marins.

LISTE DES PRINCIPALES ENTREPRISES DE FILS ET DE CÂBLES PROFILÉES

- Groupe Prysmian (Italie)

- Nexans S.A. (France)

- NKT A/S (Danemark)

- Sumitomo Electric Industries, Ltd. (Japon)

- Furukawa Electric Co., Ltd.(Japon)

- LS Cable & System Ltd. (Corée du Sud)

- Southwire Company, LLC(NOUS.)

- Fujikura Ltd.(Japon)

- Belden Inc.(NOUS.)

- Leoni AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2026 :LS Cable & System a remporté une commande de réseau électrique à ultra haute tension à Singapour d'une valeur d'environ 140 milliards KRW (~ 93 millions USD). Avec l'augmentation des investissements dans les centres de données en raison de la croissanceintelligence artificielleet le cloud computing, la demande de mise à niveau du réseau de transmission dans le pays s'est accélérée et LS Cable & System semble prêt à profiter de cette tendance avant ses concurrents.

- Janvier 2026 :NKT Transmission et SSEN Transmission ont convenu de travailler ensemble au développement de deux lignes de transmission HVDC en Écosse, à savoir Western Isles et Spittal jusqu'à Peterhead. SSEN Transmission, qui est le gestionnaire du réseau de transport du nord de l'Écosse, a finalement attribué les contrats à NKT pour les systèmes de câbles électriques HVDC fonctionnant à 525 kV.

- Janvier 2025 :Le développement de fils et câbles par Sumitomo Electric Industries est lié à ses investissements d'une valeur de 350 millions de dollars dans la construction d'une usine à Nigg, en Écosse, qui fabriquera des câbles sous-marins à haute tension. Cette installation sera engagée dans la production de câbles à courant continu haute tension (HVDC) qui seront utilisés pour le transport de l'électricité des parcs éoliens offshore et pour la construction de connexions au réseau. En outre, Sumitomo a reçu un contrat concernant un câble électrique sous-marin de 260 km de long entre les îles écossaises et le continent.

- Avril 2023 :L'entreprise a renforcé sa présence dans le secteur international des fils et câbles en transformant son Business Group AM en division ACS (Automotive Cable Solutions), soulignant ainsi l'importance croissante des fils et câbles automobiles dans sa gamme de produits. La division est un fournisseur de renommée internationale pour l'industrie automobile et dispose de dix sites de production répartis dans sept pays et employant environ 3 300 personnes. Elle propose une variété de solutions de fils et de câbles pour les câbles automobiles, les câbles spéciaux et les câbles de recharge pour véhicules électriques, et est considérée comme l'une des entreprises leaders dans ce domaine. En tant que division indépendante, la division ACS bénéficie de synergies dans l'ensemble du groupe tout en conservant sa liberté opérationnelle pour se lancer dans le secteur des fils et câbles.

- Mars 2023 :Belden, l'un des principaux fournisseurs mondiaux d'infrastructures de réseau et de numérisation, est heureux de proposer ses câbles hybrides FMPS (Fault-Managed Power System), qui ont été conçus et certifiés pour être utilisés sur des circuits de classe 4. Le lancement du NEC (National Electrical Code) 2023 permet à l'industrie de fournir une distribution d'énergie en toute sécurité au même niveau que celle des circuits de classe 2, mais avec la capacité de transmettre plus de puissance sur de plus longues distances.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des fils et câbles fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,59 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par matériau, par type de produit, par connexion, par tension, par utilisateur final et par région |

| Par matériau |

|

| Par type de produit |

|

| Par connexion |

|

| Par tension |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 233,00 milliards de dollars en 2025 et devrait atteindre 410,70 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 6,59 % au cours de la période de prévision.

Le segment du transport et de la distribution d’électricité domine le marché en termes d’utilisateurs finaux.

Déploiement croissant de projets d’énergies renouvelables pour stimuler la croissance du marché.

Prysmian, Nexans et NKT A/S comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché, avec la part la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 280

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés