Taille du marché des câbles haute tension, part et analyse de l’industrie, par installation (aérienne, sous-marine et souterraine), par tension (100 – 250 KV, 251 – 400 KV et au-dessus de 400 KV), par utilisateur final (industriel et utilitaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

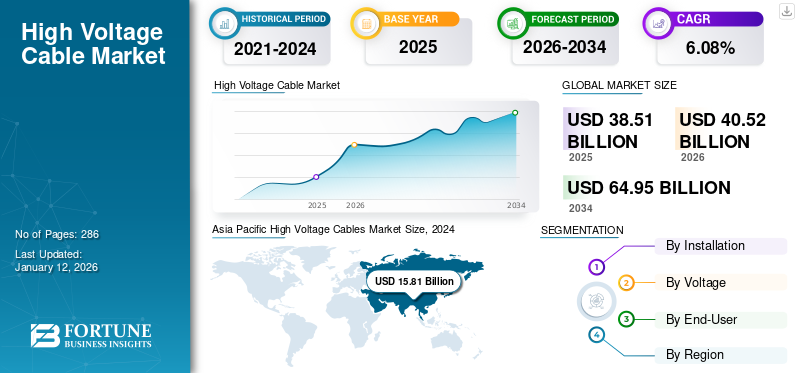

La taille du marché mondial des câbles haute tension était évaluée à 38,51 milliards USD en 2025 et devrait passer de 40,52 milliards USD en 2026 à 64,95 milliards USD d’ici 2034, avec un TCAC de 6,08 % au cours de la période de prévision.

Les câbles haute tension sont des conducteurs isolés conçus pour transmettre de l'énergie électrique à des tensions supérieures à 100 kV. Ces câbles sont essentiels pour les réseaux de transport et de distribution d’énergie longue distance, que l’on trouve couramment dans les réseaux électriques.

La demande croissante de transport d’énergie efficace sur de longues distances, associée à la nécessité de moderniser et d’étendre les réseaux électriques pour l’intégration des énergies renouvelables, stimule la demande sur le marché.

Prysmian est un leader mondial sur le marché. L'entreprise se concentre sur l'amélioration de ses solutions de transmission d'énergie, en particulier avec la technologie de courant continu haute tension (HVDC) pour la transmission à longue distance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des câbles haute tension

- Taille du marché en 2025 : 38,51 milliards USD

- Taille du marché en 2026 : 40,52 milliards USD

- Taille du marché prévue pour 2034 : 64,95 milliards de dollars

- TCAC : 6,08 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 40,74 % en 2025.

- Le segment des frais généraux a dominé le marché avec une part de 69,13 % en 2026.

- Le segment des services publics a dominé le marché avec une part de 86,23 % en 2026.

Amérique du Nord

Le marché a atteint 6,59 milliards de dollars en 2025, soutenu par la modernisation du réseau et l'intégration des énergies renouvelables.

Asie-Pacifique

Le marché était évalué à 15,69 milliards de dollars en 2025, stimulé par une industrialisation rapide et une infrastructure de transmission en expansion.

Europe

Le marché s'élevait à 9,08 milliards de dollars en 2025, alimenté par les projets éoliens offshore et l'expansion du réseau transfrontalier.

NOUS.

Le marché devrait atteindre 6,14 milliards de dollars d’ici 2026, soutenu par des investissements croissants dans les infrastructures de transport d’électricité.

Japon

Les investissements croissants dans la mise à niveau du réseau et l’intégration des énergies renouvelables continuent de soutenir la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin accru d’une transmission d’énergie efficace sur de longues distances stimule la croissance du marché

Haute tensioncâbles d'alimentationsont essentiels pour un transport efficace de l’électricité sur longue distance, minimisant les pertes d’énergie par rapport aux systèmes basse tension. Cette efficacité est cruciale dans les réseaux électriques étendus s’étendant sur de grandes distances. Les lignes de transmission, souvent constituées de cuivre ou d'alliages d'aluminium, ont une résistance inhérente, entraînant une perte de puissance connue sous le nom de « perte de cuivre » ou « perte I2R ». Cette perte est proportionnelle au courant circulant dans la ligne et, pour y répondre, des niveaux de haute tension sont utilisés pour réduire le courant et, par conséquent, la dissipation de puissance. En minimisant les pertes de puissance, les câbles haute tension améliorent l’efficacité globale des réseaux électriques.

Des pays comme la Chine et l’Inde ont pris conscience des avantages des projets à haute tension. Par exemple, en 2022, la State Grid Corporation of China (SGCC) a commencé les opérations sur une section importante de 2 080 km de la ligne de transport de courant continu à ultra haute tension (UHV) Baihetan-Jiangsu de 800 kV, qui fait partie intégrante de l'initiative nationale de transport d'électricité « d'ouest en est ». La ligne UHV 800 kV intègre des technologies traditionnelles et flexibles de courant continu, permettant une capacité de transport de puissance de 8 GW. Le programme chinois de transport d'électricité d'ouest en est vise à égaliser l'offre et la demande d'électricité dans les différentes régions.

Les avantages économiques associés à la ligne de transport à haute tension stimulent la croissance du marché

Les hautes tensions sont principalement utilisées pour minimiser la perte de puissance pendant la transmission. L'augmentation de la tension réduit le courant tout en transmettant la même puissance, ce qui est crucial car les lignes de transmission ont une résistance inhérente, entravant la circulation du courant. Cette résistance provoque des chutes de tension et convertit l'énergie en chaleur. L'équation de puissance montre que la perte de puissance est proportionnelle au carré du courant (I2R). Par conséquent, des tensions plus élevées, qui permettent des courants plus faibles pour une puissance égale, diminuent considérablement les pertes I2R. Des courants plus faibles se traduisent également par des économies de coûts dans la construction, car des conducteurs plus petits peuvent être utilisés, ce qui réduit finalement les dépenses en matériaux et en construction tout en minimisant les pertes de puissance.

Par exemple, la ligne HVDC Zhundong Wannan est une ligne aérienne fonctionnant à 1 100 kV qui s'étend sur 3 324 km de Zhundong, Changji, Xinjiang, Chine, à Wannan, Guquan, Anhui, Chine. La construction de la ligne HVDC Zhundong-Wannan a commencé en 2017 et s'est achevée en 2020. Le projet Zhundong Anhui Sud a été considéré comme un élément clé de l'Initiative chinoise de la Ceinture et de la Route (BRI, voir l'encadré « L'Initiative de la Ceinture et de la Route »). L'initiative offre des avantages économiques, sociaux et environnementaux substantiels pour la région.

RESTRICTIONS DU MARCHÉ

Le coût élevé du projet de ligne de transport à haute tension devrait entraver la croissance du marché

Les lignes de transport à haute tension sont bénéfiques en termes de réduction des pertes de puissance. Néanmoins, leur coût global est considérablement élevé, ce qui est attribué à divers facteurs tels que les défis géographiques, les projets offshore, etc. Les projets présentant des défis géographiques nécessitent une main-d'œuvre hautement qualifiée, une technologie, une gestion de projet, etc.

Par exemple, le projet du Golfe de Gascogne vaut entre 800 et 900 millions de dollars pour une nouvelle interconnexion électrique reliant l'Espagne et la France. L’initiative fait partie des projets d’intérêt commun de la Commission européenne, car elle améliore la fiabilité de l’approvisionnement en électricité, facilite une plus grande intégration desénergie renouvelabledans les réseaux électriques et contribue à développer un système plus efficace. Le contrat EPCI pour Cable Link 2 du projet Golfe de Gascogne comprend environ 400 km de câbles électriques sous-marins et terrestres, offrant une capacité totale de 1 GW. Le budget et le coût du projet peuvent varier en fonction de l'emplacement offshore et de la complexité des outils, ce qui a également un impact négatif sur la croissance du marché des câbles haute tension.

OPPORTUNITÉS DE MARCHÉ

L’intégration croissante des énergies renouvelables dans le réseau devrait créer des opportunités lucratives

Les systèmes de transport d'électricité à haute tension se multiplient car l'électricité produite dans des installations d'énergie renouvelable situées dans des zones lointaines doit souvent être envoyée vers des centres de distribution éloignés. La croissance des sources d'énergie renouvelables, telles que les parcs éoliens et solaires, qui sont souvent situées dans des zones reculées, a accru la demande de transport à haute tension pour intégrer ces ressources dans le réseau. Plusieurs pays se sont engagés à atteindre les objectifs en matière de changement climatique et font de leur mieux pour diversifier leurs sources de consommation d'énergie.

Par exemple, en 2025, Bharat Heavy Electricals Ltd. a obtenu une lettre d'intention de Rajasthan Part I Power Transmission Ltd. pour planifier et mettre en œuvre la liaison à courant continu haute tension et les sous-stations CA associées afin de fournir de l'énergie renouvelable depuis Bhadla III (Rajasthan) et Fatehpur. HEL, en partenariat avec Hitachi Energy India Ltd., a obtenu la lettre d'intention. Dans ce projet, BHEL prévoit de mettre en place deux stations terminales HVDC LCC de 6 000 MW à Bhadla (Rajasthan) et Fatehpur (UP), ainsi qu'une station terminale HVDC LCC de plus de 800 kV (4X1 500 MW) reliant Bhadla III et Fatehpur, y compris les sous-stations AC associées.

LES DÉFIS DU MARCHÉ

Des règles environnementales strictes pour l'installation et l'élimination des câbles constituent un défi pour l'expansion du marché

Le marché des câbles haute tension est confronté à un défi majeur lié à la difficulté et à la rigueur croissantes des règles environnementales régissant l'installation et l'élimination des câbles. Ce défi implique des approbations de permis complexes, la résolution des inquiétudes concernant la production de champs électromagnétiques (CEM) et la gestion des conséquences environnementales des travaux de construction, en particulier dans les environnements fragiles ou les zones urbaines. Ces exigences augmentent les coûts initiaux tout en entraînant des retards, de l'imprévisibilité et d'éventuelles responsabilités à long terme pour les planificateurs de projet. Une surveillance environnementale améliorée peut accroître la surveillance des organismes de réglementation et des résidents, conduisant peut-être à des modifications ou à l'abandon du projet.

TENDANCES DU MARCHÉ DES CÂBLES HAUTE TENSION

L'expansion des projets de transmission à ultra haute tension est la dernière tendance du marché

À l’échelle mondiale, le marché connaît actuellement une forte expansion vers les systèmes de transmission à ultra haute tension (UHV). Cette tendance est motivée par le besoin croissant d’un transfert efficace d’électricité sur de longues distances, en particulier pour les projets d’énergies renouvelables situés loin des villes. Des pays du monde entier investissent pour renforcer la fiabilité du réseau et promouvoir le commerce international de l’électricité, ce qui comprend à la fois l’amélioration des réseaux haute tension actuels et le développement de systèmes UHVDC (courant continu ultra haute tension).

Par exemple, la State Grid Corporation of China (SGCC) a avancé son initiative de transport d'électricité « d'ouest en est », qui constitue un élément crucial du projet de courant continu à ultra haute tension (UHV) de 800 kV Baihetan-Jiangsu.ligne de transmission, avec 2 080 km déjà opérationnels. De plus, la ligne de transmission UHVDC Changji-Guquan représente une première mondiale, fonctionnant à 1 100 kV. Ce projet, également géré par SGCC, possède la plus longue distance de transmission au monde. En outre, il possède la plus grande capacité de transport au monde, qui s’étend sur 3 324 km et peut fournir jusqu’à 12 GW d’énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par installation

Les câbles aériens dominent le marché en raison de leur coût d'installation inférieur

En fonction de l’installation, ce marché est segmenté en aérien, sous-marin et souterrain.

Les services aériens détiennent la part dominante du marché des câbles haute tension, soit 69,13 % en 2026, car les lignes électriques aériennes sont généralement le moyen le plus abordable de fournir des quantités importantes d’électricité sur de longues distances. Ces lignes électriques restent à une température plus basse que les câbles souterrains lorsqu’elles sont suspendues dans l’air, augmentant ainsi leur capacité à transmettre davantage de courant.

Les lignes de transport sous-marines devraient connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance de 6,51 %, dû à l'intégration croissante des énergies renouvelables, notamment en Europe. Par exemple, Prysmian doit fournir le système de câbles sous-marins HVDC XLPE de 525 kV au Royaume-Uni. L'Eastern Green Link 1 (EGL1) établira une connexion de transport d'électricité essentielle entre Torness dans l'East Lothian, en Écosse, et Hawthorn Pit dans le comté de Durham, en Angleterre.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tension

Le segment 251 à 400 KV domine le marché en raison de son efficacité à transmettre une puissance élevée sur de longues distances

En fonction de la tension, ce marché est segmenté en 100 à 250 KV, 251 à 400 KV et au-dessus de 400 KV.

Le segment 251 – 400 KV détient la plus grande part du marché avec 46,79 % en 2026, car les lignes de transport peuvent transmettre efficacement une puissance importante sur de grandes distances tout en restant économiquement et technologiquement viables.

Le segment supérieur à 400 KV devrait croître considérablement dans les années à venir avec un taux de croissance de 6,9 % en raison de l'augmentation de la demande d'électricité, du développement de sources d'énergie renouvelables et de la nécessité d'un transport d'énergie efficace et fiable sur de longues distances. L’utilisation croissante de sources d’énergie renouvelables, telles que l’énergie solaire et éolienne, dans des régions éloignées devrait stimuler la demande pour ce segment.

Par utilisateur final

Les services publics dominent le marché car ils gèrent le transport et la distribution d’électricité sur longue distance

En fonction de l’utilisateur final, le marché est segmenté en utilitaire et industriel.

Le secteur des services publics détient la part majeure de 86,23 % du marché en 2026, car les services publics d'électricité installent plus de câbles électriques à haute tension (> 100 kV) que le secteur industriel, principalement parce que les services publics gèrent le transport et la distribution d'énergie sur de longues distances, ce qui est mieux réalisé à haute tension pour réduire les pertes d'énergie.

Bien que les installations industrielles utilisent souvent de l’électricité à haute tension, elles nécessitent principalement une distribution d’énergie localisée au sein de l’installation plutôt qu’une transmission à longue distance.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CÂBLES HAUTE TENSION

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. L’Asie-Pacifique est non seulement la région dominante, mais aussi celle qui connaît la croissance la plus rapide du marché.

Asie-Pacifique

Asia Pacific High Voltage Cables Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 40,74 % au marché mondial en 2025, avec une valorisation de 15,69 milliards de dollars, et devrait atteindre 16,59 milliards de dollars en 2026. La région est en train de devenir un marché à forte croissance pour les câbles haute tension, tiré par l'industrialisation et la demande croissante d'électricité, en particulier en Chine, en Asie du Sud-Est et en Inde. Des investissements substantiels dans de nouveauxproduction d'électricitéles usines et les infrastructures de transport pour relier les sites éloignés stimulent la demande. Par exemple, en 2021, Hitachi ABB Power Grids en Inde a annoncé la mise en service d’une liaison de transport de courant continu à ultra haute tension (UHVDC) de 1 800 km de 6 GW reliant Raigarh à Pugalur. La Chine est le principal contributeur au marché de l'APAC, stimulée par d'importants investissements dans les réseaux de transport à ultra haute tension (UHV) conçus pour acheminer l'électricité des régions occidentales riches en ressources vers les zones orientales fortement peuplées. Selon l'AIE, en janvier 2023, la State Grid Corporation chinoise a déclaré des investissements de 77 milliards de dollars dans le transport pour 2023 et de 329 milliards de dollars sur toute la durée du 14e plan quinquennal. En 2026, le marché chinois est estimé à 8,11 milliards de dollars.

Europe

D’autres régions, comme le secteur européen du câble à haute tension, connaissent des investissements continus, motivés par la transition vers un système énergétique à faibles émissions de carbone. Le marché européen a généré 9,08 milliards de dollars en 2025, ce qui représente 23,60 % du paysage du marché mondial, et devrait atteindre 9,53 milliards de dollars en 2026. Parmi les principaux facteurs figurent les projets de parcs éoliens offshore, les initiatives d'interconnexion pour relier les réseaux nationaux et le renforcement des réseaux existants pour permettre une plus grande intégration des énergies renouvelables. Par exemple, l’UE a alloué plus de 1,6 milliard de dollars aux infrastructures transfrontalières afin de renforcer son union de l’énergie et d’améliorer sa compétitivité. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 1,67 milliard de dollars en 2026, l’Allemagne 2,31 milliards de dollars en 2026 et la France 1,81 milliard de dollars en 2025.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 6,59 milliards de dollars, soit 17,13 % du marché mondial, et devrait atteindre 6,91 milliards de dollars en 2026. Dans la région, les États-Unis devraient atteindre 6,14 milliards de dollars en 2026. Le marché nord-américain des câbles haute tension est stimulé par la modernisation du réseau, l'intégration des énergies renouvelables avec un accent sur l'éolien offshore et le remplacement des infrastructures vieillissantes. Selon l’Energy Information Administration des États-Unis, les dépenses consacrées aux systèmes de transport d’électricité ont presque triplé entre 2003 et 2023, pour atteindre 27,7 milliards de dollars. De plus, en 2023, les investissements en capital pour le transport d’électricité ont augmenté de 2,7 milliards de dollars (11 %) par rapport à 2022.

l'Amérique latine

Le marché en Amérique latine a atteint 3,1 milliards de dollars en 2025, soit 8,06 % du chiffre d'affaires total du marché, et devrait atteindre 3,21 milliards de dollars en 2026. Au cours de la période de prévision, le marché des câbles haute tension (HT) d'Amérique latine offre un potentiel de croissance, tiré par la modernisation des infrastructures et l'expansion de l'accès à l'électricité dans les zones rurales. Le marché de l’Amérique latine devrait atteindre 3,21 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 4,03 milliards de dollars en 2025, soit 10,48 % du chiffre d'affaires mondial, et devrait atteindre 4,27 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique sont actifs dans des projets de liaisons de transmission ; cela est dû aux besoins énergétiques élevés de ces pays. L’augmentation du déploiement de projets renouvelables dans les pays du Moyen-Orient stimule la demande de projets de transport. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 1,30 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Le marché est caractérisé par des acteurs mondiaux établis et des spécialistes régionaux plus petits, ce qui entraîne une concurrence sur les prix et la technologie.

Le marché est concentré entre des acteurs majeurs tels que Prysmian Group, Nexans et Hengtong, qui possèdent une part de marché substantielle attribuée à leurs avancées technologiques et à leur portée mondiale. La demande deCâbles HVDCLes initiatives en faveur des énergies renouvelables et la modernisation des infrastructures de réseau alimentent une concurrence accrue, incitant les entreprises à mettre l'accent sur l'innovation, l'optimisation des coûts et les alliances de collaboration pour remporter des contrats.

Liste des principales entreprises de câbles haute tension profilées

- Groupe Prysmien(Italie)

- Sumitomo Industries Électriques, Ltd.(Japon)

- Nexans (France)

- NKT A/S(Danemark)

- LS Cable & System Ltd. (Corée du Sud)

- TBEA Co., Ltd (Chine)

- Compagnie de câble de Dubaï (EAU)

- Wuxi Jiangnan Cable Co., Ltd. (Hong Kong)

- Câble et solution Taihan Co., Ltd.(Corée du Sud)

- Hengtong (Chine)

- Câbles universels Ltd (Inde)

- Southwire (États-Unis)

- Groupe ZTT (Chine)

- Société du groupe Riyadh Cables (Arabie Saoudite)

- Tratos (Italie)

- Câbles Brugg (Suisse)

- Câbles ZW (Chine)

- Iljin Electric (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025-LS Cable & System de Corée du Sud, ainsi que sa filiale LS Eco Energy Limited, ont obtenu la commande pour la livraison initiale de câbles d'alimentation en aluminium de qualité MT. Les deux sociétés fourniront des câbles électriques en aluminium de 35 kV d'une valeur de 25 millions de dollars à une société EPC solaire aux États-Unis. Les câbles seront utilisés pour construireréseaux électriquespour des installations d'énergie solaire en Californie, au New Jersey et en Indiana. Ces câbles améliorent la fiabilité des systèmes d'énergie solaire en raison de leur excellente durabilité et de leurs capacités de transmission haute tension constantes.

- Janvier 2025-Taihan Cable & Solution a obtenu un projet de réseau électrique à haute tension au Royaume-Uni d'une valeur de 68,17 millions de dollars. La commande fait partie du protocole d'accord (MoU) de collaboration dans le secteur du transport et de la distribution, signé avec Balfour Beatty en novembre 2023.

- Septembre 2024-NKT a obtenu une commande du gestionnaire de réseau de transport (GRT) belge Elia Transmission Belgium (ETB) pour la fourniture de 545 km de câbles haute tension pour l'amélioration du réseau. ETB, qui est le gestionnaire du réseau de transport (GRT) national de Belgique et membre du groupe Elia, supervise le réseau de transport à haute tension du pays. Son réseau est constitué de 9 000 km de fils aériens et de câbles souterrains, indispensables à la distribution de l'électricité sur tout le territoire.

- Juillet 2024-NKT a commencé la construction d'une nouvelle tour d'extrusion de câbles pour la plus grande usine de fabrication de câbles offshore à haute tension au monde. Le projet améliorera considérablement la capacité de l’entreprise à répondre au besoin croissant de câbles offshore à haute tension plus gros et plus longs, essentiels à la transition écologique.

- Août 2022-Prysmian Group a annoncé avoir développé et testé ses premiers systèmes complets de câbles sous-marins extrudés de 525 kV pour une utilisation en courant continu haute tension (HVDC). Il affirme que les progrès de la technologie des câbles permettront une augmentation significative de la capacité de transmission maximale des systèmes bipolaires à plus de 2,5 GW, soit plus du double de la capacité atteinte avec les systèmes 320 kV DC actuellement opérationnels.

Analyse et opportunités d’investissement

- À l’échelle mondiale, les investissements gouvernementaux dans les infrastructures énergétiques alimentent la demande de câbles à haute tension, en particulier pour le transport longue distance, les parcs éoliens offshore et les interconnexions de réseaux, stimulée par les évolutions mondiales vers les énergies propres, l’électrification et la modernisation des réseaux obsolètes. Cette augmentation des investissements génère des perspectives d’expansion du marché, de progrès technologiques, de création d’emplois et d’amélioration de la chaîne d’approvisionnement.

- Les sociétés de services publics d’électricité réalisent des investissements notables. Par exemple, au cours du premier semestre 2023, TenneT a alloué environ 4 milliards de dollars à l'extension et au remplacement du réseau, soit près du double de la somme de la période correspondante de l'année précédente.

- De plus, en 2024, Prysmian, Nexans, NKT-SolidAl et Hellenic Cables garantiront la fourniture de câbles électriques pour leurs initiatives dans les 3 à 4 prochaines années. D'une valeur de près d'un milliard de dollars, cet accord prévoit la fourniture et l'installation d'environ 5 200 kilomètres de câbles souterrains pour des plages de tension comprises entre 90 000 et 400 000 volts.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des câbles haute tension fournit un aperçu détaillé du marché et se concentre sur les aspects clés tels que les principales entreprises, les tendances et la technologie du marché, et met en évidence les principaux développements de l’industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Estimé |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par installation

|

|

Par tension

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 38,51 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,08 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 15,69 milliards USD en 2025.

Le besoin accru d’un transport d’énergie efficace sur de longues distances et les avantages économiques associés à la ligne de transport à haute tension sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Nexans, NKT A/S, Prysmian Group et d’autres.

La taille du marché mondial devrait atteindre 64,95 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 286

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés