Taille du marché du tungstène, part et analyse de l’industrie, par produit (carbure, produits d’usine (tôles, tiges, plaques), alliages et autres), par industrie d’utilisation finale (automobile, construction, mines, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché du tungstène et perspectives d’avenir

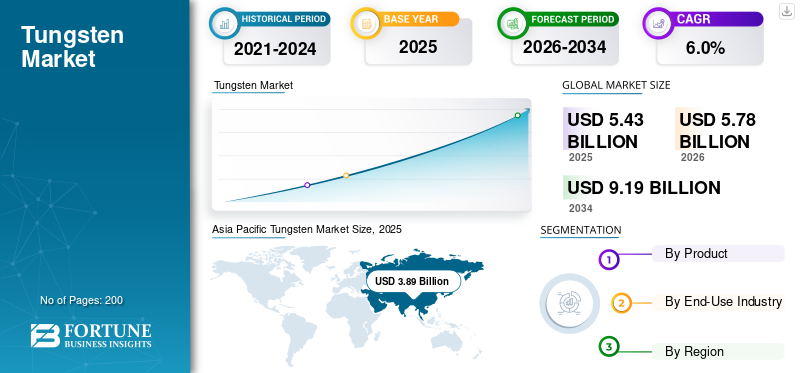

La taille du marché mondial du tungstène était évaluée à 5,43 milliards USD en 2025. Le marché devrait passer de 5,78 milliards USD en 2026 à 9,19 milliards USD d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du tungstène avec une part de marché de 71,64 % en 2025.

Le marché progresse régulièrement à mesure que les industries exigent de plus en plus de matériaux durables et performants pour les opérations ardues. La demande croissante d’outils résistants à l’usure, de composants haute température et de solutions de fabrication de précision entraîne une adoption plus large dans les secteurs de l’exploitation minière, de la construction, de l’automobile, de l’aérospatiale et des équipements industriels. Les matériaux à base de tungstène offrent une dureté et une stabilité thermique exceptionnelles, permettant aux fabricants d'améliorer la durée de vie des outils, l'efficacité opérationnelle et la fiabilité des équipements. L’expansion des activités de développement des infrastructures, de fabrication de métaux et d’ingénierie avancée stimule encore davantage la croissance du marché.

Des entreprises clés telles que Masan High-Tech Materials Corporation, H.C. Starck Tungsten GmbH, Global Tungsten & Powders, Wolfram Bergbau und Hütten AG et Kennametal Inc. renforcent leur présence sur le marché en faisant progresser le développement de produits, en améliorant les capacités de traitement et de fabrication et en renforçant leurs chaînes d'approvisionnement mondiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du tungstène

- Taille du marché en 2025 : 5,43 milliards USD

- Taille du marché en 2026 : 5,78 milliards de dollars

- Taille du marché prévue pour 2034 : 9,19 milliards de dollars

- TCAC : 6,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du tungstène avec une part de 71,64 % en 2025.

- Le segment du carbure représentait la plus grande part de marché en 2025.

- Le segment minier représentait la plus grande part de marché en 2025.

Amérique du Nord

Marché nord-américain évalué à 0,50 milliard de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 71,64 % en 2025, évaluée à 3,89 milliards de dollars.

Europe

Marché européen évalué à 0,82 milliard de dollars en 2025.

NOUS.

Marché évalué à 0,44 milliard de dollars en 2025.

Allemagne

Le marché a atteint une valorisation de 0,20 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DU TUNGSTÈNE

Demande croissante d’outils hautes performances résistants à l’usure

Une tendance importante sur le marché est la demande croissante d’outils hautes performances résistants à l’usure dans le secteur industriel. Des secteurs tels que l'exploitation minière, la construction, l'automobile et la métallurgie s'appuient de plus en plus sur des matériaux à base de tungstène pour améliorer la durabilité, la précision et l'efficacité opérationnelle dans des environnements exigeants.Carbure de tungstèneLes outils sont largement utilisés dans les applications de perçage, de découpe et d'usinage car ils maintiennent dureté et stabilité même sous une chaleur et une pression extrêmes. À mesure que l'activité manufacturière se développe et que les projets d'infrastructure se multiplient dans le monde entier, les entreprises adoptent des composants en tungstène pour prolonger la durée de vie des équipements et réduire les coûts de maintenance.

- Selon l'International Tungsten Industry Association (ITIA), environ 60 à 65 % du tungstène consommé dans le monde est utilisé dans les carbures cémentés, qui sont largement utilisés dans les outils de coupe, les équipements de forage et les composants industriels résistants à l'usure dans les secteurs de l'exploitation minière, de la construction et du travail des métaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des activités minières et demande d’outils résistants à l’usure pour stimuler la croissance du marché

La croissance du marché du tungstène est fortement tirée par la demande croissante de produits dans l’industrie minière, où les équipements sont exposés à une abrasion, une pression et une température extrêmes. Le carbure de tungstène est largement utilisé dans les forets, les outils de coupe et les équipements de concassage de roches car il offre une dureté et une durabilité exceptionnelles par rapport aux matériaux conventionnels. Alors que la demande mondiale de minéraux, de métaux et de ressources énergétiques continue d'augmenter, les opérations minières se développent et nécessitent des solutions d'outillage plus fiables et plus durables. Les composants en tungstène contribuent à prolonger la durée de vie des équipements, à améliorer l'efficacité opérationnelle et à réduire les temps d'arrêt pour maintenance dans les environnements d'extraction intensifs.

- Selon l'US Geological Survey (USGS), environ 60 % du tungstène consommé dans le monde est utilisé dans les carbures cémentés, qui sont largement utilisés dans les outils de coupe, les équipements de forage et les composants résistants à l'usure pour les industries minières, de construction et de travail des métaux. Cela met en évidence la forte dépendance des activités minières et de l’industrie lourde à l’égard du produit.

RESTRICTIONS DU MARCHÉ

Concentration de l’offre et dépendance aux matières premières pour freiner l’expansion du marché

Le marché est confronté à des défis liés à la forte concentration de la production et à la dépendance à l’égard de sources limitées de matières premières. Une part importante de l’offre mondiale de produits est concentrée dans quelques pays, ce qui crée des risques d’approvisionnement et une volatilité des prix pour les industries en aval. Cette dépendance rend les fabricants vulnérables aux contrôles des exportations, aux restrictions commerciales et aux fluctuations de la production minière. En outre, le développement de nouvelles mines nécessite des investissements importants, une stricte conformité environnementale et de longs délais de développement de projets, ce qui peut limiter l’expansion rapide de l’offre.

- Selon l’US Geological Survey (USGS), la Chine représentait environ 82 % de la production mondiale des mines de tungstène en 2025, ce qui met en évidence la forte concentration de l’offre dans un seul pays et le potentiel de ruptures d’approvisionnement et de volatilité des prix pour les industries en aval.

OPPORTUNITÉS DE MARCHÉ

Expansion de la fabrication avancée et de l’ingénierie de précision pour créer de nouvelles opportunités de croissance

Le marché présente de fortes opportunités de croissance alors que les activités de fabrication de pointe et d’ingénierie de précision continuent de se développer à l’échelle mondiale. Les secteurs tels que l'aérospatiale, l'automobile, l'électronique et les machines industrielles nécessitent de plus en plus de matériaux capables de fonctionner de manière fiable sous des températures, des pressions et des contraintes mécaniques extrêmes. Les matériaux à base de tungstène attirent l'attention en raison de leur dureté exceptionnelle, de leur stabilité thermique et de leur durabilité dans des environnements de production exigeants. Leur utilisation dans des outils de coupe de haute précision, des composants résistants à l’usure et des alliages spécialisés permet d’améliorer l’efficacité de la fabrication et la qualité des produits.

- Selon l'Association internationale de l'industrie du tungstène (ITIA), environ les deux tiers du tungstène mondial sont utilisés dans les produits en carbure, en particulier pour les outils de coupe, les équipements miniers et les composants résistants à l'usure utilisés dans les industries manufacturières et lourdes.

LES DÉFIS DU MARCHÉ

Complexité du recyclage et coûts de traitement pour créer des défis pour Expansion du marché

Le marché est confronté à des défis liés aux exigences complexes de traitement et de recyclage des produits. Les produits en tungstène, tels que les carbures et les alliages hautes performances, sont extrêmement durs et chimiquement stables, ce qui rend leur récupération et leur retraitement techniquement exigeants. Des équipements spécialisés, un traitement à haute température et des techniques métallurgiques avancées sont souvent nécessaires pour extraire un produit utilisable des déchets. Ces processus peuvent augmenter les coûts opérationnels pour les fabricants et les recycleurs par rapport à de nombreux autres métaux industriels.

- Selon Seather Technology, le tungstène a le point de fusion le plus élevé de tous les métaux, à environ 3 422 °C (6 192 °F). Cette stabilité à température extrêmement élevée rend le produit difficile à traiter et à recycler, nécessitant des équipements spécialisés à haute température et des techniques métallurgiques avancées, augmentant ainsi les coûts de fabrication et de récupération des produits.

Analyse de segmentation

Par produit

Utilisation étendue dans les applications industrielles de coupe et de perçage pour soutenir la domination du segment du carbure

En fonction du produit, le marché est segmenté en carbure, produits de broyage (tôles, tiges, plaques), alliages et autres.

Le segment du carbure détient la plus grande part de marché du tungstène en raison de son utilisation intensive dans les applications industrielles de coupe, de perçage et de résistance à l'usure dans plusieurs secteurs. Les produits en carbure sont largement utilisés dans les industries minières, de la construction, de la métallurgie et de la fabrication en raison de leur dureté, de leur durabilité et de leur résistance exceptionnelles aux températures extrêmes et à l'abrasion. Ces propriétés permettentoutils en carburepour maintenir leurs performances dans des conditions de fonctionnement exigeantes, ce qui les rend essentiels pour les équipements de forage, les outils d'usinage et les composants industriels lourds. Alors que les activités minières mondiales, le développement des infrastructures et la fabrication de précision continuent de croître, la demande d’outils et de composants en carbure de tungstène reste forte.

- Selon Kennametal, les poudres de carbure de tungstène conventionnelles sont utilisées dans les outils de coupe de métaux durs, les outils d'exploitation minière et de construction de routes, les matrices et les pièces d'usure, ce qui montre la forte dépendance des opérations minières à l'égard des produits en carbure pour le forage, l'excavation et les applications à forte usure.

Le segment des produits usinés (tôles, tiges, plaques) devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Par secteur d'utilisation finale

La consommation élevée d’outils résistants à l’usure dans les travaux d’extraction soutient la croissance du segment

En termes d’industrie d’utilisation finale, le marché est classé dans les secteurs de l’automobile, de la construction, des mines, de l’aérospatiale et de la défense, entre autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment minier détient la plus grande part de marché, grâce à l'utilisation intensive du produit dans les applications de forage, de coupe, d'excavation et de concassage de roches. Le carbure de tungstène est largement utilisé dans les outils miniers et les pièces d'usure car il offre une dureté, une résistance à la corrosion et une durabilité exceptionnelles dans des conditions de fonctionnement difficiles.Équipement minierest exposé à des impacts, des pressions et des frottements continus, ce qui fait de ce produit un matériau essentiel pour améliorer la durée de vie des outils et réduire les besoins de maintenance. La forte demande de minéraux, de métaux et de ressources énergétiques continue de soutenir les activités d’exploration et d’extraction à grande échelle dans le monde entier.

Le segment de la construction devrait croître à un TCAC de 6,2 % au cours de la période de prévision.

Perspectives régionales du marché du tungstène

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Tungsten Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la position dominante sur le marché en 2025, avec une valeur de 3,89 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 4,15 milliards de dollars. Le leadership de la région est soutenu par sa forte présence dans l’exploitation minière, le raffinage, le traitement des poudres, la production de carbure et la fabrication d’outils en aval. La forte demande des secteurs de l’exploitation minière, de la construction, de l’automobile, de l’électronique et des machines industrielles contribue de manière significative à la consommation régionale. La région bénéficie également de son écosystème manufacturier bien établi et de l’utilisation à grande échelle de produits en carbure dans les applications de coupe, de perçage et de résistance à l’usure.

Marché chinois du tungstène

Compte tenu de la forte contribution de l’Asie-Pacifique et de la position de la Chine en tant que premier producteur et consommateur de métal, le marché chinois était évalué à 2,93 milliards de dollars en 2025, représentant environ 75,3 % des revenus régionaux. La vaste base de ressources du pays, son important secteur de fabrication de carbures et d’outils et la forte demande industrielle des industries minière, de la construction, de l’automobile et des machines soutiennent à la fois la consommation intérieure et la production orientée vers l’exportation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représente un marché régional mature mais en développement constant, qui devrait atteindre une valeur de 0,50 milliard de dollars en 2025. La demande est soutenue par la solide base de la région dans les domaines des équipements miniers, de la métallurgie, de l’aérospatiale, de la défense, de la construction automobile et des machines industrielles. Le marché bénéficie de l’utilisation généralisée des produits en carbure dans les outils de coupe, les équipements de forage et les composants résistants à l’usure, ainsi que de l’intérêt croissant pour les chaînes d’approvisionnement sécurisées pour les matériaux critiques.

Marché américain du tungstène

Le marché américain a atteint une valorisation de 0,44 milliard de dollars en 2025, représentant environ 88,2 % des revenus régionaux. La demande est stimulée par une utilisation intensive de produits dans les domaines de la découpe des métaux, du perçage, des outils de construction, des composants aérospatiaux et des applications liées à la défense. Le pays bénéficie également d’une base industrielle solide, d’une forte demande de matériaux durables et résistants à l’usure, et d’une attention croissante portée à la garantie d’approvisionnements essentiels en minéraux.

Europe

L’Europe devrait maintenir une croissance stable et atteindre une valorisation de 0,82 milliard USD en 2025. Les progrès de la région sont soutenus par sa solide base industrielle dans les domaines de la métallurgie, de la production automobile, du secteur aérospatial, des machines industrielles et de l’ingénierie de pointe. L'Europe bénéficie de capacités bien établies dans le traitement des produits, la métallurgie des poudres et la fabrication d'outils en carbure, qui répondent à la demande dans les applications de coupe de précision, de perçage et de résistance à l'usure.

Marché allemand du tungstène

Le marché allemand a atteint une valorisation de 0,20 milliard de dollars en 2025, représentant environ 24,4 % de la demande régionale. La croissance est tirée par les secteurs forts de l’automobile, des machines, de la métallurgie et de l’équipement industriel du pays, où le produit est largement utilisé dans les outils de coupe, les pièces d’usure et les applications de fabrication de précision. Des capacités d’ingénierie avancées, une vaste base de production industrielle et une forte demande de matériaux durables de haute performance continuent de soutenir l’expansion du marché.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance constante du marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 0,16 milliard de dollars en 2025, soutenu par l’expansion des activités minières, le développement croissant des infrastructures et l’utilisation croissante d’outils et d’équipements industriels résistants à l’usure. Le marché du Moyen-Orient et de l'Afrique était évalué à 0,05 milliard de dollars en 2025, stimulé par la croissance des opérations minières, les besoins de maintenance industrielle et l'expansion progressive des applications de construction et liées à l'énergie. La demande croissante d’outils de forage durables, d’équipements de coupe et de matériaux industriels hautes performances continue de soutenir la consommation de produits dans les deux régions.

Marché du tungstène au Brésil

Le marché brésilien était évalué à 0,08 milliard de dollars en 2025, représentant environ 52,5 % des revenus de l'Amérique latine. La demande est soutenue par une forte activité minière, des projets d'infrastructure en expansion et une base industrielle bien établie qui utilise le produit dans les outils de coupe, les équipements de forage et les composants résistants à l'usure. Croissance de la métallurgie,matériel de chantierla demande et le développement industriel plus large continuent de soutenir l’utilisation des produits dans les industries d’utilisation finale minière et manufacturière.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et les capacités de traitement intégrées façonnent la concurrence sur le marché

Le marché reste modérément consolidé, car la production de tungstène à grande échelle nécessite un accès à des sources de matières premières fiables, des capacités de traitement avancées et une qualité de produit constante pour les poudres, les carbures, les alliages et les composants fabriqués. Les investissements dans les actifs miniers, les infrastructures de raffinage et de métallurgie des poudres, le support technique des applications, la conformité réglementaire et les réseaux d’approvisionnement mondiaux créent des obstacles importants pour les nouveaux entrants.

Des entreprises de premier plan telles que Masan High-Tech Materials Corporation, H.C. Starck Tungsten GmbH, Global Tungsten & Powders, Wolfram Bergbau und Hütten AG et Kennametal Inc. augmentent leur capacité de traitement. Ils renforcent également le développement de produits, améliorent les performances spécifiques aux applications et renforcent les capacités mondiales de distribution et de support client pour maintenir leurs positions sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE TUNGSTÈNE PROFILÉES

- Masan High-Tech Materials Corporation (Vietnam)

- C. Starck Tungstène GmbH(Allemagne)

- Tungstène et poudres mondiales(NOUS.)

- Wolfram Bergbau und Hütten AG(Autriche)

- Kennametal Inc (États-Unis)

- Sumitomo Electric Industries, Ltd. (Japon)

- Japan New Metals Co., Ltd. (Japon)

- Umicore(Belgique)

- Buffalo Tungsten Inc. (États-Unis)

- Elmet Technologies(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Sumitomo Electric Industries, Ltd. a lancé de nouvelles nuances de carbure revêtu AC9115T/AC9125T pourtitanetournage d'alliages, utilisant une composition à base de carbure de tungstène pour améliorer la résistance à l'usure et la durée de vie des outils.

- Janvier 2025 :Sumitomo Electric Industries, Ltd. a lancé la nouvelle nuance de carbure revêtu ACS1000 et a élargi sa gamme de fraises et de forets associés pour le fraisage de l'acier inoxydable et des alliages exotiques.

- Septembre 2024 :Elmet Technologies a conclu une collaboration stratégique et un accord d'achat à long terme avec EQ Resources pour renforcer l'approvisionnement en concentré de tungstène pour la fabrication en aval du métal.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par produit, secteur d'utilisation finale et région |

| Par produit |

|

| Par secteur d'utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 5,43 milliards de dollars en 2025 et devrait atteindre 9,19 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 6,0 % au cours de la période de prévision 2026-2034.

Le segment de l’industrie minière d’utilisation finale est en tête du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante d’outils résistants à l’usure et de matériaux hautes performances dans les secteurs de l’exploitation minière, de la construction et de la fabrication industrielle est un facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés