Taille du marché des épineurs d'incendie aux États-Unis, analyse des actions et de l'industrie, par produit (gicleurs de tuyaux humides, gicleurs de tuyaux secs, système de gicleurs de pré-action et système de gicleurs de déluge), par l'utilisateur final (résidentiel, commercial et industriel) et les prévisions de pays, 2025-2032

APERÇUS CLÉS DU MARCHÉ

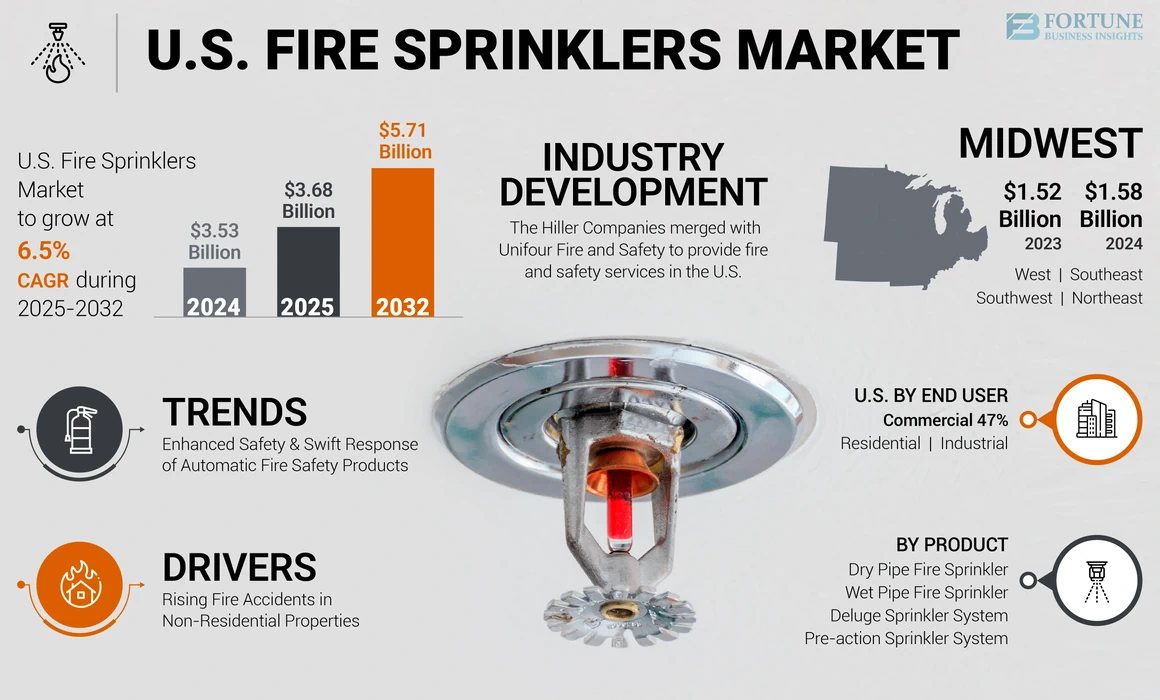

La taille du marché américain des gicleurs d'incendie était évaluée à 3,53 milliards USD en 2024. Le marché devrait passer de 3,68 milliards USD en 2025 à 5,71 milliards USD d'ici 2032, présentant un TCAC de 6,5% au cours de la période de prévision.

Les gicleurs d'incendie sont des dispositifs de protection contre les incendies conçus pour la suppression des incendies en libérant de l'eau ou d'autres agents d'extinction lorsqu'une température prédéterminée est atteinte. L'arroseur d'incendie est utilisé dans divers secteurs, y compris les installations commerciales et industrielles résidentielles et a été incluse dans la portée de la recherche. Les systèmes d'arracheurs d'incendie tels que les tuyaux humides, les tuyaux secs, la pré-action et les systèmes de déluge se trouvent dans les propriétés résidentielles, commerciales et industrielles en raison de leurs avantages tels que la conception simple, la fiabilité élevée, l'installation facile et le coût de maintenance relativement faible.

Les structures non résidentielles, telles que les établissements d'enseignement et les établissements de santé, ont attiré d'énormes investissements mensuels d'ici la fin de 2023, suivis de près par le secteur de la construction résidentielle. L'investissement croissant dans divers secteurs est soumis à l'infuser du capital dans l'installation desystèmes de protection contre les incendieset augmenter la croissance du marché. Par exemple, la construction privée et l'immobilier ont attiré de lourds investissements dans le secteur résidentiel d'environ 896,8 milliards USD en novembre 2023. Plusieurs acteurs clés du marché sont axés sur la fourniture d'une large gamme de services, notamment la conception, l'ingénierie, la fabrication, l'installation, les tests et l'inspection des systèmes d'arrosage d'incendie. Cette approche donne une solution à guichet unique pour les utilisateurs finaux aux États-Unis pour répondre à leurs besoins en matière de protection contre les incendies.

Pendant la pandémie Covid-19, les arrêts temporaires et les verrouillage des installations de fabrication ont relativement eu un impact sur la demande du marché dans tous les secteurs, notamment l'automobile et l'aérospatiale. De nombreuses installations de fabrication devaient se fermer temporairement pour respecter les réglementations gouvernementales et protéger la santé de leur main-d'œuvre. En conséquence, le marché a connu une baisse de la demande, impactant les fabricants et les fournisseurs de l'industrie. Cependant, les activités de modernisation ont montré une croissance considérable pendant la période pandémique et post-pandemique, en raison des politiques et mandats réglementaires.

L'augmentation des accidents d'incendie dans les propriétés non résidentielles et résidentielles exige davantage l'installation de gicleurs d'incendie dans le développement et les nouveaux bâtiments dans la région américaine. Selon le National Fire Incident Reporting System (NFIRS), plus de 50% des États des États-Unis ont signalé plus de 500 000 incidents d'incendie en 2023. En raison de l'adoption croissante de l'automatisation des bâtiments et de la demande de solutions de sécurité complètes, le marché des systèmes de propulseur de tir automatique devrait subir une croissance.

Tendances du marché des gicleurs d'incendie américain

Sécurité améliorée et réponse rapide des produits de sécurité incendie automatiques Pour augmenter le développement du marché

Les gicleurs automatiques sont efficaces et très fiables pour la conception de systèmes de protection contre les incendies dans divers bâtiments industriels, résidentiels et commerciaux. Ces systèmes de gicleurs d'incendie sont très efficaces pour cesser la propagation du feu dans les espaces en raison d'une dépendance réduite à l'égard des facteurs humains et d'une réponse immédiate dans des conditions d'urgence. Les systèmes automatisés offrent plusieurs avantages tels qu'une alerte immédiate sur le service d'incendie local, activant les systèmes de gicleurs dans les premières minutes d'une interruption d'incendie et réduisant la perte humanitaire et financière pour les bâtiments. Selon la National Fire Protection Association en octobre 2021, le taux de mortalité civile par incendie était 89% inférieur dans le cas des systèmes d'extinction automatique (AE) par rapport aux systèmes d'extinction non automatiques. Ces gicleurs d'incendie ainsi que la suppression des incendies aident également à détecter et à envoyer des alarmes à l'opérateur correspondant, ce qui profite davantage à la prévention précoce des accidents d'incendie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des gicleurs d'incendie américain

SoulèvementAccidents d'incendie dans les propriétés non résidentiellesPour propulser la demande de produits

Les incidents en incendie ont connu une augmentation des accidents du feu, en particulier dans les installations commerciales et industrielles. Le papier, les plastiques et les installations de recyclage ont observé une croissance importante des accidents d'incendie en raison debatteries au lithium-ion, Accélérateurs, produits chimiques et fusées éclairantes. Le pays a signalé une augmentation des incendies de déchets électroniques et de recyclage, tirés par une demande accrue de produits électroniques et une accessibilité accrue. Au cours des dernières années, une augmentation totale de 20% a été trouvée dans les incendies, ce qui a entraîné une augmentation de 70% des décès aux États-Unis, selon le Département américain de la sécurité intérieure. En 2023, plus de 22,3 millions d'incendies ont été signalés par 19 460 services d'incendie pour plusieurs raisons. Les arroseurs d'incendie avec leur système de réponse immédiat réduisent considérablement les risques de flammes thermiques mortelles et de fumée toxique. En outre, les réglementations et les normes de sécurité incendie selon les associations internationales et nationales dirigent davantage la demande de systèmes de gicleurs de la sécurité incendie. L'augmentation globale des incidents d'incendie dans les installations non résidentielles et connexes dans les propriétés de recyclage génère une énorme demande de marché pour les sauceurs d'incendie.

#### $ @ $ ####

Facteurs de contenus

Conditions météorologiques extrêmes pour limiter la croissance du marché

Les régions à températures froides extrêmes présentent un risque élevé de congélation d'eau dans les tuyaux provoquant des défaillances du système et de garder les gicleurs inefficaces lorsqu'ils sont nécessaires. À l'inverse, dans les endroits à température élevée et à la sécheresse, il pourrait y avoir des limites à l'utilisation de l'eau affectant les systèmes de gicleurs d'incendie pour fonctionner correctement et entraver la croissance du marché des gicleurs d'incendie américain. De plus, cela augmenterait encore les coûts opérationnels du système, ce qui le rend encore plus coûteux. Des événements météorologiques extrêmes tels que les ouragans, les typhons ou les tempêtes lourdes peuvent entraîner des inondations, des systèmes de gicleurs potentiellement dommageables ou submergents, ce qui les rend inopérables. Cependant, les fabricants développent des solutions innovantes pour réduire ces défis pour les opérateurs.

Analyse de segmentation du marché des gicleurs d'incendie américain

Par analyse des produits

Système de gicleurs d'incendie de tuyaux humides pour saisir la plus grande part des revenus du marché en raison de la fiabilité élevée et des avantages rentables

Sur la base du produit, le marché est classé en gicleur de feu de tuyaux humides, en sprinkler de feu de tuyau sec, système de gicleurs de pré-action et système de gicleurs de déluge.

L'arroseur de feu de tuyaux humides est sur le point de dominer le marché avec la part des revenus du marché le plus élevé et le taux de croissance le plus élevé au cours de la période de prévision. La croissance du segment est alimentée par une rentabilité, une forte fiabilité, une réponse plus rapide, une installation facile, des besoins de maintenance et leur large gamme d'applications entre les secteurs.

L'arroseur de feu de tuyau sec devrait contenir la deuxième plus grande part de marché car ces systèmes sont principalement utilisés pour des applications spécifiques telles que les entrepôts non chauffés, les espaces attiques et les espaces de stockage à froid. Le système de gicleurs de tuyau sec offre une protection contre les incidents d'incendie aux emplacements avec des températures extrêmement froides.

On estime que les systèmes de pré-action et de déluge pour présenter une croissance régulière au cours de la période de prévision et sont principalement utilisés pour protéger les propriétés commerciales telles que les musées et les bibliothèques.

Par analyse de l'utilisateur final

Segment commercialPour détenir la plus grande part de marché en raison de Politiques réglementaires de soutien

Sur la base de l'utilisateur final, le marché est classé en résidentiel, commercial et industriel.

Le segment commercial est susceptible de détenir la plus grande part des revenus du marché parmi d'autres utilisateurs finaux. En raison de la hausse des investissements dans le développement des infrastructures non résidentielles, le segment commercial devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. Le segment commercial des utilisateurs finaux représentait près de la moitié du total de la part de marché des gicleurs d'incendie américain en 2023 en raison de l'augmentation des cas d'incendie dans les propriétés non résidentielles. L'augmentation des dépenses de construction à travers les États, les politiques gouvernementales de soutien, la sensibilisation croissante aux solutions de sécurité et de protection, et l'augmentation des accidents de feu dans les propriétés commerciales de la région sont quelques-uns des facteurs importants ayant un impact sur la croissance du marché. Par exemple, l'USFA a estimé que 116 500 accidents d'incendie ont été signalés en l'an 2021 montrant une augmentation à deux chiffres d'environ 12,7% du nombre d'incendies de bâtiments non résidentiels, ce qui a entraîné une demande robuste de gicleurs d'incendie dans la région. Les systèmes d'extinction automatiques trouvent principalement une application dans les propriétés des soins de santé, suivis des établissements d'enseignement en raison du risque élevé d'accidents d'incendie, conformément à la National Fire Protection Association en 2019.

En outre, l'adoption de politiques réglementaires et les activités de rénovation pour les bâtiments plus âgés devraient également générer une demande de sauce-incendie dans la région. Les réglementations gouvernementales et l'adoption de nouvelles règles aux États-Unis bénéficient toutes de la croissance du marché du gicleur d'incendie dans les propriétés commerciales. Par exemple, la Loi sur la sécurité incendie du logement public en 2023 a proposé la création d'un programme de subventions concurrentiel annuel de 25 millions USD, offrant une aide financière aux autorités du logement public qui cherchent à moderniser les immeubles de grande hauteur et commerciaux plus anciens avec des systèmes de gicleurs, travaillant ainsi à prévenir les futures tragédies.

Le segment industriel comporte un risque accru de perte de propriété due à des accidents d'incendie et a détenu une part de marché considérable en 2023. Bien qu'un grand nombre de structures résidentielles soient touchées par des incendies chaque année, la pénétration de gicleurs d'incendie reste faible à travers les États-Unis, présentant de fortes opportunités pour les systèmes d'arrosage d'incendie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Idées de pays

Sur la base de la région, le marché est divisé en Ouest, Midwest, Sud-Est, Southwest et Nord-Est.

Midwest est sur le point de détenir la plus grande part et de connaître un taux de croissance fort sur le marché des gicleurs d'incendie américain au cours de la période de prévision. Les États du Midwest tels que l'Illinois, et l'Ohio ont déclaré plus d'un million de caisses d'incendie, ce qui a entraîné une forte demande de gicleurs d'incendie dans la région du Midwest. La région a représenté une part de marché importante des gicleurs d'incendie en 2023, en raison de la sensibilisation à la sensibilisation aux solutions de sécurité incendie et à la soutien aux réglementations gouvernementales. On estime que la demande de gicleurs d'incendie dans la région connaît la croissance la plus élevée. L'adoption de nouvelles réglementations pour les immeubles plus anciens, les bureaux de grande hauteur et les installations de fabrication est tous soumis à une augmentation de la demande du marché pour les systèmes de suppression des incendies à travers les États-Unis.

Une sensibilisation accrue à la sécurité incendie, une législation agressive pour respecter les codes d'incendie, une augmentation des investissements dans le développement des infrastructures et des incitations aux systèmes de protection contre les incendies par les autorités locales ou étatiques pour générer davantage la demande du marché pour les systèmes d'arroseurs d'incendie. L'adoption croissante des systèmes d'automatisation à travers le pays devrait augmenter la demande de systèmes de gicleurs automatiques avec des technologies avancées telles que les solutions de surveillance à distance. Plusieurs villes américaines ont obligé l'installation de systèmes de gicleurs dans les bâtiments plus anciens en raison du risque croissant d'accidents d'incendie. Par exemple, selon le code IFC M102.1, les systèmes de gicleurs automatiques sont installés conformément à la section 903.3.1.1. doit être fourni dans les immeubles de grande hauteur existants, à l'exception des tours de contrôle de la circulation des aéroports et des structures de stationnement ouvertes.

Le Sud-Est a signalé le plus grand nombre d'accidents d'incendie, notamment des incendies de forêt, des incendies résidentiels, de véhicules et non résidentiels, suivis de la région du Midwest et de l'Ouest. Selon le NFIRS 2023, le Sud-Est a déclaré 31,5% des incidents d'incendie totaux, ce qui augmente la demande de solutions de protection contre les incendies et de sécurité très efficaces, y compris le sautilon d'incendie. La Californie a signalé le plus grand nombre d'incidents d'incendie, apportant de solides opportunités de marché pour les ventes croissantes de l'arroseur d'incendie et l'installation de solutions de sécurité des gaintes d'incendie.

À la suite du sud-est des États-Unis, et la région du Nord-Est est susceptible d'assister à une augmentation des ventes de systèmes de gicleurs d'incendie en raison de la sensibilisation à la hausse des solutions de sécurité incendie dans les bâtiments résidentiels et des avantages des systèmes d'arrosage d'incendie tels que le risque minimisé de dommages matériels et d'épidémie de feu contrôlée. Les politiques de soutien, les subventions aux utilisateurs finaux et les réglementations gouvernementales renforcent tous la demande de gaintes d'incendie, ce qui a un impact sur la croissance du marché au cours de la période de prévision.

La région de l'ouest des États-Unis représente plus du quart du total des accidents d'incendie signalés selon les NFIR. Les politiques réglementaires et les normes pour les immeubles de grande hauteur ont augmenté la demande de gicleurs dans la région. L'installation d'un système de gicleurs d'incendie est obligatoire par la NFPA dans les bâtiments nouvellement construits et existants subissant des rénovations avec des tailles de bâtiment dépassant 5 000 pieds carrés. Sprinkler Fire propose des solutions de sécurité cruciales pour la main-d'œuvre et l'équipement dans les espaces de vente au détail, les entrepôts et d'autres bâtiments. Les villes et les États développent des codes du bâtiment avec des normes et réglementations mises à jour pour les bâtiments. Par exemple, le mandat de gicleurs résidentiels international (IRC) a été universellement adopté en Californie, ainsi que dans le district de Columbia, avec plusieurs autres États et juridictions locales envisageant son inclusion dans les mises à jour du code.

Les adoptions réglementaires, les politiques de protection contre les incendies de soutien et l'adoption croissante de l'automatisation dans les secteurs sont tous soumis à générer une forte demande du marché pour le sauterelle d'incendie dans la région du sud-est. Plusieurs sociétés de fabrication et fournisseurs de services élargissent leurs portefeuilles à travers la géographie via des stratégies d'expansion telles que les fusions, les acquisitions et les partenariats. Par exemple, Pye-Barker Fire & Safety a annoncé l'acquisition de Koetter Fire Protection afin d'étendre ses offres de services sur divers emplacements américains et a gagné sept emplacements de la protection contre les incendies de Koetter dans tout le Texas.

Jouants clés de l'industrie

La prestation de services de bout en bout et les acquisitions sont stratégiques pour élargir la présence du marché des acteurs clés aux États-Unis

Plusieurs acteurs clés établis sur le marché s'efforcent d'élargir leur présence sur le marché et de fournir des services de bout en bout tels que l'inspection et la conception de solutions de sécurité incendie pour les arroseurs d'incendie, les alarmes, les extincteurs et les pompes. Les acteurs du marché introduisent des solutions de sécurité incendie intégrées avec des fonctionnalités supplémentaires telles que des solutions de surveillance à distance et en temps réel pour réduire le risque d'accidents d'incendie.

Johnson Control a introduit des solutions de surveillance de la sécurité incendie qui offrent une solution préventive plus rapide pour les accidents d'incendie

- Par exemple, Johnson Controls en 2020 a lancé une solution de surveillance de gicleurs de feu intelligente pour les utilisateurs finaux qui alerterait les gestionnaires des bâtiments et faciliterait la prévention des accidents du feu.

API Corporation, Johnson Control, Siemens AG et Pye-Barker Fire & Safety, LLC, sont quelques-uns des principaux acteurs du marché en se concentrant sur l'expansion par le biais de fusions et de stratégies d'acquisition et s'efforcent également d'élargir leurs portefeuilles pour un éventail varié d'applications. Plus de 50% de la stratégie d'expansion a été exécutée par Pye-Barker, suivie des sociétés Hiller aux États-Unis.

Liste des meilleures sociétés de gicleurs d'incendie des États-Unis:

- American Fire Systems Inc (États-Unis)

- API Group Corporation (NOUS.)

- Century Fire Sprinklers Incorporated (États-Unis)

- Confirait Fire Protection LLC(NOUS.)

- Desmi A / S (Danemark)

- Diboco Fire Sprinklers, inc. (États-Unis)

- Fireline Corporation(NOUS.)

- Compagnies de Hiller (NOUS.)

- Janus Fire Systems (États-Unis)

- Johnson Controls (Irlande)

- Groupe Minimax Viking (Allemagne)

- Barker Pye (United Fire Protection) (États-Unis)

- Fiable Automatic Sprinkler Co., Inc. (États-Unis)

- Rollins Fire Sprinklers, Inc. (États-Unis)

- Senju Sprinkler (États-Unis)

- Siemens(Allemagne)

- Siron Fire Protection (Pays-Bas)

- Systèmes d'État(NOUS.)

- Victaulic Company (États-Unis)

- Wayman Fire Protection (États-Unis)

Développements clés de l'industrie:

- Mai 2023:Pye Barker a acquis Vanguard Fire & Security Systems pour élargir ses offres de produits et de services tels que le gicleurs d'incendie, l'alarme incendie et les systèmes de sécurité et de vidéosurveillance.

- Avril 2023: Les compagnies de Hiller ont fusionné avec UniFour Fire and Safety, dont le siège est en Caroline du Nord pour fournir des services d'incendie et de sécurité aux États-Unis. La société fournit des services de conception et d'installation pour les arroseurs d'incendie, les extincteurs, les alarmes incendie et les pompes à divers secteurs, notamment des propriétés commerciales, des installations éducatives et des bâtiments résidentiels.

- Mars 2023:Senju Sprinkler, un fabricant de suppression des incendies d'origine japonaise, a introduit un nouveau gicleur pendant de type rideau de 5,6k facteurs adapté à une utilisation commerciale. La société a récemment introduit le modèle NF-QR 5.6K détient l'approbation de FM, mettant l'accent sur la réponse rapide. Avec sa conception de montage compact et affleurant, cet arroseur est conçu pour diverses applications commerciales, notammenthôtels, bureaux et immeubles de grande hauteur.

- Décembre 2022:Viking Corporation a annoncé des variations de prix pour les tuyaux et les raccords à partir de janvier 2022 en raison des variations de la tarification des matières premières, ce qui générerait un impact sur la ligne complète de gicleurs d'incendie, de systèmes de soupape et d'appareils connexes.

- Mai 2022:Protegis Fire & Safety a été acquise par Summit Fire & Security, une filiale de SFP Holdings, Inc. Protegis est spécialisée dans l'inspection, l'installation, le service et la réparation des alarmes incendie, des systèmes de sécurité, des pompes à incendie, des systèmes d'arrosage d'incendie, des extincteurs et des systèmes de suppression des incendies.

- Mars 2022:API Group a annoncé l'acquisition de Chubb Fire and Security Business de Carrier Global Corporation pour une évaluation de 3,1 milliards USD. Chubb Fire and Security Business propose des extincteurs, des systèmes de suppression des incendies de brume d'eau et de gicleurs d'eau qui élargiront davantage les produits de suppression de l'incendie et les offres de services à un large éventail de clients pour un groupe API.

Reporter la couverture

Le rapport fournit des informations détaillées concernant divers informations sur le marché. Certains d'entre eux sont des moteurs de croissance, des contraintes, un paysage concurrentiel, une analyse régionale et des défis. Il offre en outre une représentation analytique du marché, des tendances actuelles et des estimations pour illustrer les poches d'investissement à venir. Le marché est analysé quantitativement de 2022 à 2032 pour fournir la compétence financière du marché. Les informations recueillies dans ce rapport ont été tirées de plusieurs sources primaires et secondaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019 - 2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025 - 2032 |

|

Période historique |

2019 - 2023 |

|

Taux de croissance |

TCAC de 6,5% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

Par l'utilisateur final

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché s'est élevé à 3,53 milliards USD en 2024.

Fortune Business Insights affirme que le marché atteindra 5,71 milliards USD d'ici 2032.

Cruisant à un TCAC de 6,5%, le marché affichera une forte croissance au cours de la période de prévision.

L'augmentation des accidents de feu non résidentiels est un facteur clé stimulant la croissance du marché.

Les principales sociétés du marché sont API Corporation, Johnson Corporation, Siemens AG, Pye-Barker Fire & Safety, LLC.

Midwest est sur le point de détenir la plus grande part de marché suivie de Southeast.

L'arroseur de feu de tuyaux humides devrait contenir la plus grande part de marché.

Le segment commercial devrait saisir la plus grande part.

La sécurité améliorée et la réponse rapide des produits de sécurité incendie automatiques sont les principales tendances clés du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 182

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés