Taille du marché des groupes de médecins américains, analyse des actions et de l'industrie, par nombre de médecins (2 à 10, 11 à 24, 25 à 50 ans et plus de 50), par propriété (appartenant à un médecin, appartenant à l'hôpital et autres) Assurance / contre-poche), par type (unique-spécialité et multi-spécialités), par région (Nord-Est, Southeast, Southwest, Midwest et Ouest) et Country Forecast, 2025-2032

APERÇUS CLÉS DU MARCHÉ

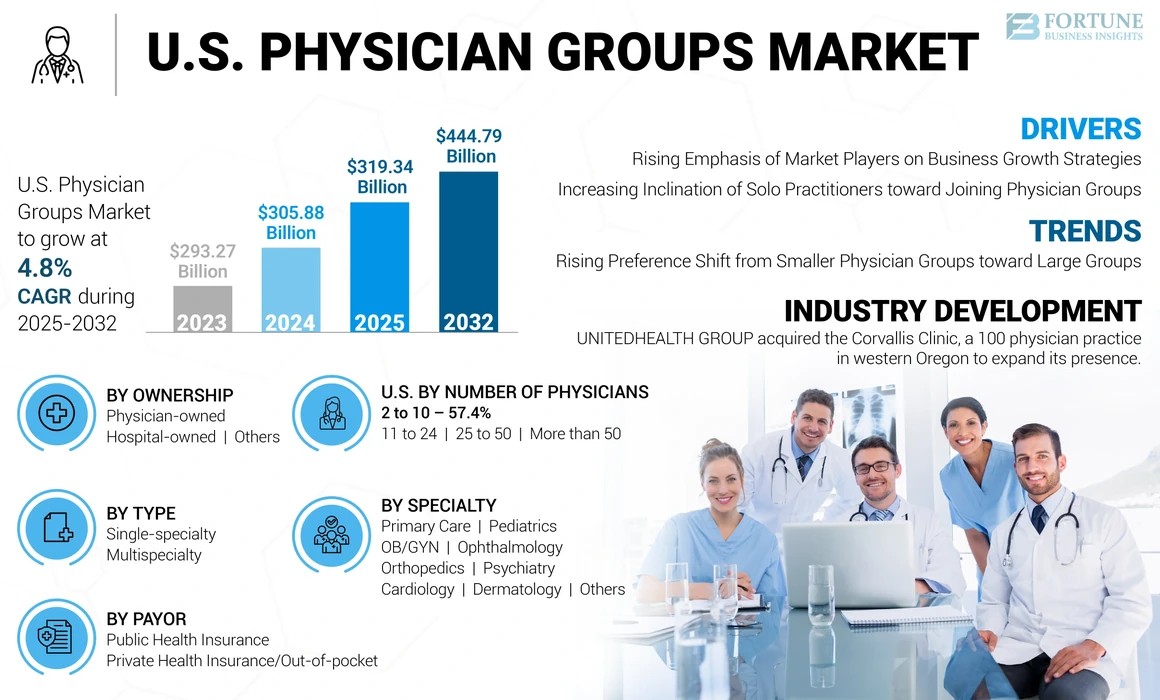

La taille du marché des groupes de médecins américains était évaluée à 305,88 milliards USD en 2024. Le marché devrait passer de 319,34 milliards USD en 2025 à 444,79 milliards USD d'ici 2032, présentant un TCAC de 4,8% au cours de la période de prévision.

Les groupes de médecins sont référés à des organisations où deux ou plus de deux médecins travaillent et fournissent des soins aux patients afin d'améliorer les résultats des soins de santé. Ces groupes sont classés comme appartenant à un médecin, où un médecin ou un groupe de médecins en solo possède et gère le bureau ou des pratiques en milieu hospitalier, où de grandes organisations de soins de santé emploient des médecins. Un praticien privé / solo implique plus de risques financiers par rapport aux praticiens de groupe, qui est l'une des raisons prédominantes du nombre croissant de ces groupes aux États-Unis

De plus, divers avantages associés aux pratiques de groupes de médecins au sujet de la pratique des médecins solo, tels que l'augmentation de la sécurité financière, la formation spéciale, l'expertise et la sécurité de l'emploi, sont certains facteurs qui ont tendance à déplacer le praticien en solo vers des groupes plus grands. De plus, en raison de l'augmentation des dépenses de santé et de la disponibilité de politiques de remboursement adéquates, les patients sont prêts à opter pour un traitement antérieur pour diverses maladies chroniques, qui devrait augmenter la demande de divers groupes de médecins pour répondre à un bassin de patients important, soutenant la croissance du marché.

En outre, la croissance du marché peut être principalement attribuée à la prévalence naissante et à l'incidence de diverses conditions médicales. De plus, le besoin croissant de diagnostic, de gestion et de traitement précoce chez les patients entraîne un nombre croissant de visites de patients aux cabinets de médecins du pays.

- Selon l'American Cancer Society, Inc., en 2023, environ 2,0 millions de nouveaux cas de cancer ont été diagnostiqués aux États-Unis en outre, conformément à l'American Cancer Society, environ 18,04 millions de patients atteints de cancer aux États-Unis avaient demandé un traitement et survécu en janvier 2022, représentant environ 5,4% de la population. En outre, le nombre de survivants des patients atteints de cancer devrait augmenter de 24,4% pour atteindre 22,5 millions d'ici la fin de 2032. Ainsi, la population croissante de patients atteint la demande de traitement, propulsant ainsi la croissance du marché des groupes de médecins américains.

De plus, la volonté de petits groupes de médecins de rejoindre des groupes plus importants pour divers avantages fournis par de plus grands groupes, couplés à l'augmentation du nombre d'acquisitions d'un petit groupe de médecins praticiens par les hôpitaux et les sociétés de capital-investissement, devrait augmenter la croissance du marché.

- Par exemple, en avril 2023, Optum, Inc. a acquis un groupe de médecins multi-spécialités basé à New York, Crystal Run Healthcare. Grâce à cette acquisition, la société a renforcé sa position sur le marché en ajoutant 400 fournisseurs sur 30 emplacements.

La pandémie Covid-19 a eu un impact significatif sur le marché en 2020. Divers facteurs, tels que la diminution du nombre de patients et les revenus chez les médecins et une augmentation des dépenses liées à la Covid-19, ont posé un défi à la croissance du marché en 2020. Cependant, le marché a repris la normalité pendant la durée post-pandemitélésantéServices par les médecins et l'ouverture progressive des hôpitaux et des cliniques après la facilité des réglementations pandémiques. En outre, les acteurs du marché ont observé une augmentation substantielle de leurs revenus et des visites aux patients, ce qui a contribué à la croissance normale du marché à l'ère post-pandémique.

Tendances du marché des groupes de médecins américains

Le passage des préférences croissantes des petits groupes de médecins vers de grands groupes

Au cours des dernières années, les médecins sont passés des pratiques de groupe plus petites à plus grandes aux États-Unis. De plus, les petits groupes de médecins ont tendance à rejoindre des pratiques de groupe plus importantes et appartenant à l'hôpital afin d'avoir plus de pouvoir de négociation avec les payeurs. Ainsi, les charges administratives, économiques et réglementaires ont poussé les petits groupes à se déplacer vers de plus grands groupes. Selon les résultats publiés par les Annales de la médecine interne, de plus en plus de médecins entrent dans de grandes pratiques et quittent des pratiques en petit groupe.

- Par exemple, selon les données 2023 publiées par l'American Medical Association, la part des médecins travaillant dans un groupe de 10 médecins ou moins est passée de 61,4% à 51,8% entre 2012 et 2022.

Ce changement de petits groupes de médecins en groupes plus importants devrait entraîner de meilleurs soins aux patients et une baisse des coûts, stimulant ainsi la croissance du marché. De plus, les grands groupes de médecins ont un meilleur soutien administratif, ce qui influence plus de médecins pour se diriger vers ces groupes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des groupes de médecins américains

L'accent mis sur la hausse des acteurs du marché sur les stratégies de croissance des entreprises pour propulser la croissance du marché

Le marché américain actuel assiste à une forte augmentation des activités de fusions et d'acquisitions. Les coûts administratifs élevés, l'augmentation de la charge de travail et la stabilité financière moins confrontés par les petits groupes sont des facteurs qui ont tendance à se concentrer sur l'association et à fusionner à des groupes plus importants. De plus, l'objectif croissant des groupes de médecins plus importants sur l'élargissement de leurs services dans le pays et le renforcement de leur position conduit à un nombre élevé de fusions et d'acquisitions.

- Par exemple, en octobre 2023, Ascension a conclu un accord de coentreprise avec Henry Ford Health pour agrandir et améliorer ses services de santé intégrés dans Mid-Michigan et le sud-est du Michigan.

- De plus, en octobre 2022, Gastro Health a signé un accord avec Springfield Gastroenterology, qui se joint à un fournisseur de pratique avancée et à trois médecins. L'entreprise visait à offrir une attention personnelle et des soins supérieurs grâce à cette offre.

En outre, les investissements lourds des sociétés de capital-investissement pour acquérir différentes pratiques de médecins plus petites pour offrir une sécurité financière par le biais de partenariats sont sur le point de mettre en danger la croissance du marché des groupes de médecins américains.

Augmentation de l'inclinaison des praticiens en solo pour rejoindre des groupes de médecins pour stimuler la croissance du marché

Les médecins qui pratiquaient en solo / privé cherchent à rejoindre des groupes plus importants, ce qui est l'un des facteurs importants contribuant à la croissance du marché. Les pratiques des groupes de médecins offrent certains avantages, tels que l'augmentation de la stabilité financière et la diminution de l'épuisement professionnel des médecins. De plus, les pratiques de groupe améliorent également l'efficacité des médecins au sein d'un système donné en raison d'une meilleure qualité des soins et d'une réduction de la rapidité.

En outre, le coût administratif des médecins a augmenté après l'adoption de la loi sur la santé de la santé de l'information pour la santé économique et clinique (HITECH). Selon cette loi, la mise en œuvre deDossiers de santé électroniques (DSE)et d'autres technologies numériques sont obligatoires pour la maintenance des informations sur les patients ainsi que l'augmentation de la sécurité des données, ce qui augmente les dépenses des médecins en solo. Ainsi, les praticiens en solo cherchent à rejoindre de grands groupes de médecins en raison de tous ces facteurs.

- Par exemple, selon l'étude menée par le Physicians Advocacy Institute en collaboration avec Avalere Health, le nombre de médecins employés par l'hôpital ou les pratiques appartenant à l'entreprise était de 484 100 en janvier 2022, contre 375 400 en 2019 et a connu une augmentation de 28,9%. Ainsi, les praticiens en solo diminuent rapidement en raison de l'emploi accru des médecins dans les hôpitaux et les entités d'entreprise.

Par conséquent, l'acquisition de pratiques indépendantes par des groupes appartenant à l'hôpital et à l'entreprise et à la mise au point de se joindre à des groupes plus importants devraient stimuler la croissance du marché des groupes de médecins américains dans les années à venir.

Facteurs de contenus

L'énergie de l'emploi de médecins par les hôpitaux peut restreindre la croissance du marché

De nombreux médecins ont du mal à maintenir leurs groupes et à opter pour un emploi à l'hôpital. L'emploi à l'hôpital présente divers avantages, tels qu'une réduction du coût des services de soutien, pas de charge administrative et de la stabilité financière. Ces avantages devraient augmenter le nombre de médecins employés à travers le monde.

- Par exemple, selon les données récemment publiées du Physicians Advocacy Institute, en juin 2021, environ 70% des médecins américains ont été employés par des hôpitaux ou des entités d'entreprise.

En outre, des politiques, telles que la Health Care Financing Administration (HCFA), permettent aux hôpitaux de traiter la pratique des médecins acquis comme basé sur les fournisseurs ou autonome, augmentant le nombre de médecins rejoignant les hôpitaux.

Ainsi, l'augmentation de l'emploi des médecins par les hôpitaux signifie que le nombre de médecins travaillant dans les groupes devrait diminuer, entravant ainsi la croissance du marché.

Analyse de segmentation du marché des groupes de médecins américains

Par nombre d'analyses des médecins

2 à 10 segments dominés en raison de la préférence des médecins traditionnels à travailler en petits groupes

Sur la base du nombre de médecins, le marché est classé en 11 à 24, 25 à 50, plus de 50 et 2 à 10.

Le segment 2 à 10 détenait la plus grande partie de la part de marché des groupes de médecins américains en 2024 et devrait dominer le marché au cours de la période de prévision. Les médecins traditionnels qui ont plus de 40 ans sont plus susceptibles de travailler en petits groupes, ce qui devrait stimuler la croissance du segment. De plus, les médecins qui préfèrent ne pas changer leurs groupes en raison de leur désir de travailler de manière autonome ou en petits groupes soutiennent davantage la croissance du segment.

- Par exemple, selon un rapport publié par la California Health Care Foundation en mars 2022, environ 57,6% des médecins travaillaient dans 2 à 10 groupes.

En outre, le segment plus de 50 devrait croître au TCAC la plus rapide au cours de la période de prévision. Divers avantages, tels que la sécurité financière, l'amélioration de la qualité des soins et moins de coûts d'administration, conduisent les médecins à rejoindre des groupes plus importants. De plus, l'objectif croissant des plus grands groupes opérant sur le marché vers les acquisitions et les fusions avec les autres petits groupes augmente la croissance segmentaire.

- Selon les données de l'American Medical Association 2023, la part de médecins travaillant dans un groupe de 50 médecins ou plus est passée de 12,2% à 18,3% entre 2012 et 2022.

D'un autre côté, les segments de 11 à 24 et 25 à 50 devraient avoir une croissance considérable au cours de la période de prévision en raison du déplacement préférentiel des médecins de la santé vers le travail pour de grands groupes en raison d'avantages distincts tels que moins d'heures de travail, moins de charge de travail, une meilleure qualité des soins aux patients et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de propriété

Le segment appartenant à des médecins a dominé le nombre croissant de médecins pratiques

Par propriété, le marché est divisé en médecin, appartenant à l'hôpital et autres.

Le segment appartenant à un médecin a organisé une part dominante en 2024. Le segment appartenant à l'hôpital est sur le point d'enregistrer le TCAC le plus élevé au cours de la période de prévision. Au fil des ans, les hôpitaux ont augmenté leur participation dans les groupes de médecins aux États-Unis, en outre, il y a eu une augmentation de l'acquisition de pratiques de médecins pendant la pandémie, alors que les médecins ont eu du mal à maintenir des groupes, ce qui a stimulé la croissance segmentaire.

- En août 2021, un rapport publié par le Primary Care Collaborative a déclaré que le pourcentage de pratiques appartenant à l'hôpital est passée de 6% à 11% de 2019 à 2021.

- De plus, selon les données de l'American Medical Association AMA 2023, environ 61,2% des médecins fournissant des travaux de soins primaires dans les pratiques appartenant à l'hôpital.

D'un autre côté, le segment appartenant à un médecin est sur le point de faire preuve d'une croissance considérable au cours de la période de prévision en raison de la lutte des médecins pour maintenir leurs pratiques en raison de la charge administrative et de la transition vers des groupes de médecins appartenant à l'hôpital.

Par analyse spécialisée

Demande croissante de soins chroniques et aigus pour stimuler la croissance du segment des soins primaires

Sur la base de la spécialité, le marché est classé en pédiatrie, soins primaires, OB / GYN, orthopédie, psychiatrie, dermatologie, ophtalmologie, cardiologie et autres.

Le segment des soins primaires a représenté la part de marché du lion en 2024 et devrait se développer considérablement au cours des prochaines années. La prévalence croissante des maladies chroniques et aiguës augmente la demande d'installations de soins primaires, y compris la médecine interne générale, la médecine familiale et autres. En outre, la montée en puissance des soins des médecins dans le pays, qui répond à la demande croissante de ces praticiens, renforce la croissance du segment.

- Par exemple, selon les données 2023 publiées par la Health Resources and Services Administration (HRSA), 268 297 médecins de soins primaires ont travaillé aux États-Unis en 2021. Selon le rapport, les médecins de soins primaires ont augmenté de 3,6% de 2016 à 2021. En outre, conformément au rapport, la population équivalente à temps plein (FTE) a augmenter la population parmi les États-Unis à 79.8 par population par rapport à la population par rapport à 736 à 79. 2021.

Le segment OB / GYN devrait observer le taux de croissance le plus élevé au cours de la période de prévision. La croissance du segment peut être attribuée au nombre croissant de troubles associés à l'OB / GYN chez les femmes, comme l'endométriose, les troubles de la santé reproductive, l'infertilité et autres. En outre, le nombre croissant de femmes plus âgées aux États-Unis, l'augmentation du taux de grossesse et le nombre croissant de visites de patients pour une bonne gestion des troubles devraient favoriser la croissance segmentaire.

- Par exemple, conformément aux données de 2022 Centers for Disease Control and Prevention (CDC), le syndrome des ovaires polykystiques (SOPK) affecte environ 6,0% à 12,0% des femmes américaines d'âge reproducteur.

Le segment de l'ophtalmologie devrait croître au deuxième TCAC le plus élevé au cours de la période de prévision en raison d'une augmentation de la prévalence de divers troubles ophtalmiques du pays. De plus, une augmentation des visites de patients pour les examens oculaires réguliers et diverses chirurgies ophtalmiques, entre autres, augmentent davantage la croissance segmentaire.

- Par exemple, selon les Centers for Disease Control and Prevention 2022, plus de 3,0 millions d'Américains souffrent de glaucome et le nombre de patients devrait atteindre 6,3 millions d'ici 2050.

- En outre, selon le rapport 2021 publié par le registre de l'iris de l'American Academy of Ophthalmology, une augmentation de 80% a été observée dans les chirurgies du glaucome sur une période de 8 ans de 2013 à 2013.

Par analyse des payeurs

L'assurance maladie privée / le segment de la poche dominé en raison de meilleurs plans de santé

Sur la base du payeur, le marché est divisé en assurance maladie privée / assurance maladie publique et publique.

L'assurance maladie privée / le segment direct a dominé la part de marché en 2024 et devrait enregistrer un TCAC significatif de 2025 à 2032. L'absorption croissante de l'assurance maladie privée aux États-Unis en raison de plans de santé complets est l'un des facteurs prédominants contribuant à la croissance du segment. De plus, des avantages tels que aucune période d'attente, la couverture des maladies préexistantes et d'autres renforcent également la croissance du segment.

- Par exemple, selon les données publiées par le US Census Bureau, en 2022, 65,6% de la population américaine a été couverte par une assurance maladie privée et environ 36,1% ont été assurés par l'assurance maladie publique. Ainsi, la couverture d'assurance privée était plus répandue que la couverture publique dans le pays.

De plus, le segment d'assurance maladie publique est également en croissance avec un TCAC considérable. La disponibilité de l'assurance publique à un prix considérablement inférieur aux services des médecins que l'assurance maladie privée augmente leur adoption chez les patients. En outre, une large couverture des frais de santé dans les polices d'assurance publique les rend abordables pour les familles et les particuliers à faible revenu et de classe moyenne, sur le point de faire alimenter la croissance du segment dans les années à venir.

Par analyse de type

Segment multi-spécialité LED en raison de la qualité des soins supérieure

Sur la base du type, le marché est bifurqué en spécialité unique et multi-spécialités.

Le segment multi-spécialités a représenté la plus grande part de marché en 2024 et devrait enregistrer le TCAC le plus élevé de 2025 à 2032. Les soins de haute qualité à moindre coût fournis par des groupes ayant des installations multi-spécialités et un changement préférentiel entre les praticiens solo en raison des avantages uniques dans les services multi-spécialités, notamment une stabilité financière, soutiennent la croissance du segment. De plus, une pression d'administration inférieure, des soins de qualité améliorés pour les patients, la création de nouveaux hôpitaux de groupe de médecins multi-spécialités et une charge de travail plus petite contribuent également à la croissance du segment.

- Par exemple, en juillet 2022, Northwell Health a ouvert une pratique médicale du groupe de médecins multi-spécialités dans les Yonkers dédiés à la cardiologie et aux soins primaires pour répondre aux exigences des patients.

Le segment unique de spécialités connaîtra un TCAC modéré au cours de la période prévue en raison d'une diminution du volume des patients, d'une réduction des visites des patients et d'une instabilité financière des groupes de spécialités uniques.

Par analyse régionale

Le segment nord-est a dominé en raison de la présence d'un grand nombre de groupes de médecins

Sur la base de la région, le marché est segmenté dans le nord-est, le sud-est, le sud-ouest, le Midwest et l'ouest.

Le segment nord-est a représenté la plus grande part en 2024 et devrait poursuivre sa domination dans les années à venir. La présence de divers groupes de médecins dans la région, la hausse des collaborations et les partenariats entre les groupes de médecins et autres sont quelques facteurs contribuant à la croissance du segment.

- Par exemple, en février 2023, Privia Health s'est associé à Community Medical Group pour lancer Privia Quality Network of Connecticut, l'un des plus grands réseaux cliniquement intégrés (CIN). Le CIN comprend environ 1 100 fournisseurs de multi-spécialités, dont plus de 430 fournisseurs de soins primaires, s'occupant des patients de plus de 450 emplacements de pratique.

D'un autre côté, le segment sud-est devrait croître au TCAC la plus rapide au cours de la période de prévision. Les initiatives croissantes de ces groupes pour étendre leur empreinte géographique, la disponibilité d'un traitement rentable, et d'autres sont quelques facteurs contribuant à la croissance régionale.

- Par exemple, en novembre 2023, Baycare Health System, basé en Floride, a acquis Gessler Clinic, un groupe médical appartenant à un médecin, pour ajouter 20 spécialités avec plus de 40 fournisseurs.

Jouants clés de l'industrie

Permanente Medical Group, Inc. domine en raison de différentes activités commerciales stratégiques

Le marché américain est fragmenté en raison de nombreux grands et petits groupes. Cependant, Permanente Medical Group, Inc., Optum, Inc. et Ascension sont quelques-uns des principaux acteurs du marché, Permanente Medical Group, Inc. occupant la position dominante. La domination de l'entreprise est attribuée à diverses activités commerciales stratégiques telles que l'expansion des parts de marché et le renforcement de sa position sur le marché.

- En avril 2023, le Permanente Medical Group, Inc. a annoncé l'acquisition de Geisinger Health pour former un nouveau système de santé communautaire à but non lucratif, Risant Health. Grâce à cette acquisition, la société visait à étendre sa portée à l'échelle nationale.

Au contraire, Optum, Inc. a tenu la deuxième part de marché en 2024. La société étend activement ses services et renforce sa présence de marque grâce à diverses collaborations, fusions, acquisitions et autres stratégies.

- Par exemple, en octobre 2022, Optum, Inc. a collaboré avec Change Healthcare pour connecter et simplifier les principaux processus cliniques, de paiement et administratifs sur lesquels dépendent les prestataires de soins de santé et les payeurs pour servir les patients. La collaboration vise à accroître l'efficacité et à réduire le coût des services.

D'autres acteurs clés, tels que Mayo Foundation for Medical Education and Research (MFMER), Beaumont Health, Brigham and Women's Hospital, et Advocate Aurora Health, ont organisé une part de marché considérable en raison de services diversifiés, d'un réseau établi, de nouvelles installations et d'un fort accent sur les acquisitions et les fusions.

- Par exemple, en décembre 2022, Advocate Aurora Health a collaboré avec Atrium Health pour constituer un défenseur de la santé pour améliorer les besoins des patients et renforcer sa présence dans le pays.

Liste des meilleures entreprises de groupes de médecins américains:

- Le groupe médical permanente(NOUS.)

- Optum, Inc. (États-Unis)

- Brigham and Women’s Hospital(NOUS.)

- Cleveland Clinic (États-Unis)

- Healthcare Partners IPA (États-Unis)

- Ascension (États-Unis)

- Northwell Health (États-Unis)

- Fondation Mayo pour l'éducation médicale et la recherche (MFMER) (États-Unis)

- Beaumont Health (États-Unis)

- Advocate Aurora Health (États-Unis)

- Hôpitaux NYU Langone (États-Unis)

Développements clés de l'industrie:

- Janvier 2024:UnitedHealth Group, l'organisation parentale d'Optum Health, a annoncé l'acquisition de la Corvallis Clinic, 100 médecins pratiques dans l'ouest de l'Oregon. Grâce à cette acquisition, la société vise à étendre sa présence.

- Octobre 2023:Ascend Capital Partners, une société de capital-investissement, a acquis une participation majoritaire dans les associations de médecins indépendantes gérées par des médecins opérant dans sept États. L'entreprise s'est jointe à Séoul Medical Group (SMG), comprenant environ 400 médecins de soins primaires et 4 400 spécialistes desservant des patients en Géorgie, en Californie, Hawaï, New York, New Jersey, Virginie et Washington.

- Novembre 2022:Mayo Foundation for Medical Education and Research (MFMER) a annoncé l'ajout de médecins pour accroître la prestation de services chez les patients.

- Novembre 2022:Northwell Health a ouvert une clinique multidisciplinaire de 10,0 millions USD à Bay Shore pour se concentrer sur les patients pour les soins musculo-squelettiques et les services de réadaptation.

- Août 2022:Clinique de Cleveland Services de radiologie élargie, avec Cleveland Clinic Imaging Institute ayant l'intention d'étendre l'accès aux services de radiologie.

Reporter la couverture

Le rapport de recherche fournit une analyse de marché détaillée. Il se concentre sur des aspects clés tels que le grand groupe de médecins, les types de spécialités, le paysage concurrentiel des acteurs clés et l'analyse comparative du coût moyen des services clés. De plus, il offre des informations sur les tendances du marché et met en évidence les principaux développements de l'industrie. Le rapport comprend en outre le remboursement et la vue d'ensemble réglementaire, le nombre de groupes par État, la prévalence / l'incidence des conditions médicales clés et l'analyse de l'impact Covid-19 sur le marché des médecins de soins primaires et le marché des médecins des soins spéciaux.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,8% de 2025-2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par nombre de médecins

|

|

Par propriété

|

|

|

Par spécialité

|

|

|

Par payeur

|

|

|

Par type

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché américain était de 305,88 milliards USD en 2024 et devrait atteindre 444,79 milliards USD d'ici 2032.

Le marché devrait afficher une croissance régulière à un TCAC de 4,8% au cours de la période de prévision.

Par type, le segment multi-spécialités a dirigé le marché en 2024.

Le passage croissant des petits groupes de médecins à des groupes plus grands, la prévalence croissante des maladies chroniques, l'établissement de nouvelles installations par ces groupes et la vague de fusions et acquisitions sont les principaux facteurs stimulant la croissance du marché.

Le groupe médical Permanente, Optum, Inc., Cleveland Clinic, Ascension, Mayo Foundation for Medical Education and Research (MFMER), et Northwell Health sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 152

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés