Marché de la guerre sous-marine, taille, part et analyse de l’industrie, par plate-forme (sous-marins, navires de surface et hélicoptères navals), par systèmes (communications, guerre électronique, armes, sans pilote et sonar), par utilisateur final (commercial et naval) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

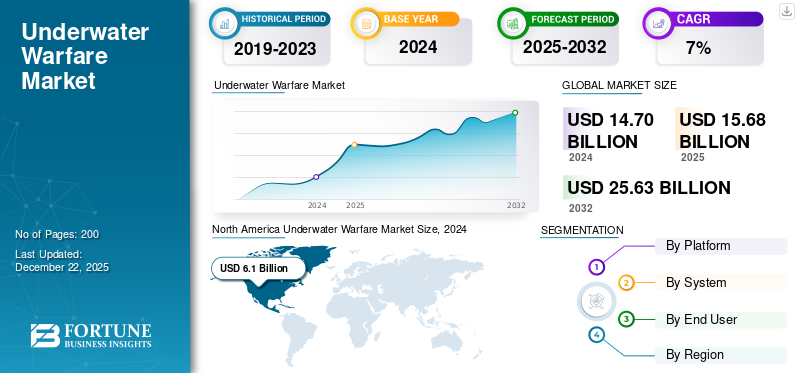

La taille du marché mondial de la guerre sous-marine était évaluée à 15,69 milliards USD en 2025 et devrait passer de 17,06 milliards USD en 2026 à 28,78 milliards USD d’ici 2034, avec un TCAC de 6,80 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la guerre sous-marine avec une part de marché de 41,05 % en 2025.

Le marché de la guerre sous-marine constitue un segment essentiel de l'industrie mondiale de la défense, se concentrant sur les technologies et les systèmes conçus pour les opérations sous la surface des océans. Ce marché comprend les sous-marins,Véhicules sous-marins autonomes (AUV), véhicules sous-marins sans pilote (UUV), systèmes sonar, torpilles et autres armes avancées. Les tensions géopolitiques, les programmes de modernisation navale et les progrès technologiques entraînent une croissance significative dans ce secteur.

Les systèmes de guerre sous-marine comprennent une gamme de technologies et d’équipements utilisés pour les activités militaires sous la surface de l’océan. Ces systèmes comprennent des sous-marins, des capteurs sous-marins, des torpilles, des mines et des équipements de guerre anti-sous-marine (ASW). Ils sont utilisés à plusieurs fins, telles que la détection, le suivi et la neutralisation des dangers sous-marins, la sauvegarde des frontières maritimes et la protection des infrastructures sous-marines cruciales. Les développements en matière d’automatisation, d’intelligence artificielle et de robotique sous-marine élargissent le potentiel futur des systèmes de guerre sous-marine, améliorant ainsi les capacités des opérations offensives et défensives. Cette progression est motivée par l’augmentation des conflits géopolitiques et la demande d’une sécurité maritime renforcée, qui continuent tous deux d’influencer et de stimuler l’innovation dans le secteur.

La pandémie de COVID-19 a eu un impact mitigé sur la croissance du marché, affectant différents aspects de diverses manières. La pandémie a provoqué d’importantes perturbations dans la production et les chaînes d’approvisionnement, entraînant des retards dans la livraison de composants critiques et affectant l’achèvement dans les délais des projets navals. Les ralentissements économiques résultant de la pandémie ont entraîné des contraintes budgétaires, ralentissant potentiellement les investissements dans la technologie de guerre sous-marine. La pandémie a accru la demande en matière de sécurité maritime, en particulier pour les véhicules sous-marins sans pilote (UUV) de guerre anti-sous-marine (ASW), alors que les pays cherchaient à protéger leurs frontières avec une implication humaine réduite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial de la guerre sous-marine

Taille et prévisions du marché

- Taille du marché en 2025 : 15,69 milliards USD

- Taille du marché en 2026 : 17,06 milliards USD

- Taille du marché prévue pour 2034 : 28,78 milliards USD

- TCAC : 6,80 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché de la guerre sous-marine avec une part de 41,05 % en 2025, tirée par la vaste flotte navale américaine, les programmes de modernisation et les investissements importants dans les sonars avancés, les véhicules sous-marins sans pilote (UUV) et les capacités de guerre anti-sous-marine (ASW).

- Par plate-forme, les sous-marins ont dominé le marché en 2024, bénéficiant des avancées technologiques en matière de furtivité, de propulsion nucléaire et de systèmes de combat. Par système, la technologie sonar représentait la plus grande part en raison de l’intégration de l’IA et du traitement amélioré du signal pour une détection et un suivi améliorés. Le segment naval détenait la part dominante parmi les utilisateurs finaux, propulsé par la montée des tensions géopolitiques et la demande de capacités avancées de surveillance et de défense.

Informations régionales clés

- Amérique du Nord : le plus grand marché, soutenu par les efforts de modernisation de la marine américaine, des budgets de défense solides et le déploiement rapide de sous-marins et d'UUV de nouvelle génération.

- Europe : Croissance tirée par d’importants investissements en R&D et des programmes de défense collaboratifs pour contrer les menaces sous-marines émergentes.

- Asie-Pacifique : région à la croissance la plus rapide en raison de l'escalade des conflits maritimes, des expansions navales en Chine, en Inde et au Japon, et de l'adoption croissante de sonars et de systèmes sans pilote basés sur l'IA.

- Reste du monde : comprend le Moyen-Orient, l'Afrique et l'Amérique latine ; une croissance influencée par les initiatives de sécurité maritime et l’augmentation des investissements régionaux dans la défense.

Impact de la guerre Russie-Ukraine

Conflit en cours entre la Russie et l'Ukraine visant à stimuler les investissements dans les véhicules sous-marins sans pilote et les technologies avancées de guerre sous-marine

La guerre russo-ukrainienne a eu un impact significatif sur la croissance du marché de la guerre sous-marine, notamment dans les domaines de la guerre sous-marine.Véhicules sous-marins sans pilote (UUV)et les systèmes de guerre sous-marine. Le conflit a accru le besoin d’armes sous-marines avancées, en particulier de systèmes intelligents et sans pilote. La Russie a mis davantage l’accent sur les armes sous-marines intelligentes pour obtenir des avantages stratégiques, tandis que les pays soutenant l’Ukraine ont élargi leur portefeuille d’armes pour contrer l’agression russe.

Les véhicules maritimes sans pilote (UMV) tels que le Magura V5 ukrainien ont joué un rôle central dans la guerre navale, endommageant les navires russes et forçant la retraite de sa flotte de la mer Noire. Ce succès met en évidence l’importance croissante des UMV dans les conflits navals modernes.

Les tendances émergentes incluent les progrès des technologies de sonars et de capteurs, l’intégration de l’intelligence artificielle, les capacités furtives améliorées et les opérations multidomaines. Ces innovations sont accélérées par les tensions géopolitiques liées à la guerre.

La guerre a souligné l’importance stratégique du contrôle des zones maritimes grâce à des systèmes sous-marins. Le blocus russe des ports ukrainiens et l’accès restreint à des mers critiques telles que la mer Noire ont souligné la nécessité de systèmes de guerre sous-marine robustes pour la sécurité des frontières et la défense navale. L'utilisation par l'Ukraine d'artillerie à longue portée et d'UMV pour cibler les ressources navales russes démontre comment les systèmes de guerre sous-marine peuvent modifier la dynamique militaire dans les eaux contestées.

La guerre a perturbé le commerce maritime, augmentant les coûts tels que les primes de risque de guerre pour les navires opérant à proximité des zones de conflit. Cela a indirectement affecté les investissements dans les technologies maritimes, y compris les systèmes sous-marins. Les sanctions contre la Russie ont limité sa capacité à investir dans les technologies navales, ce qui pourrait ralentir sa production de systèmes sous-marins avancés, mais pourrait également stimuler l’innovation dans sa recherche d’alternatives.

TENDANCES DU MARCHÉ DE LA GUERRE SOUS-MARINE

Améliorations technologiques des systèmes de défense sous-marine pour stimuler l’expansion du marché

L’un des principaux facteurs à l’origine du TCAC du marché est les progrès technologiques croissants dans les systèmes de défense sous-marins. De même, les nations reconnaissent l’importance stratégique de la sauvegarde de leurs frontières et de leurs intérêts maritimes. Par conséquent, de nouvelles technologies spécialement conçues pour la défense sous-marine sont développées et mises en œuvre à un rythme croissant. Les capacités de surveillance et de reconnaissance sous-marines sont renforcées grâce au déploiement de véhicules sous-marins autonomes (AUV) et de véhicules sous-marins sans pilote (UUV), équipés de capteurs et de technologies de communication avancés.

À mesure que les technologies des sonars ont progressé, la surveillance des activités sous-marines peut désormais être effectuée plus efficacement, ce qui se traduit par de meilleures capacités de détection et de suivi. De plus, le traitement approfondi des données sous-marines a été affiné grâce à l'intégration de l'intelligence artificielle etapprentissage automatiquealgorithmes, facilitant une prise de décision plus rapide et plus précise. Les progrès de la technologie furtive, notamment les revêtements et matériaux avancés, ont également contribué à rendre les actifs sous-marins plus insaisissables et plus difficiles à détecter.

À l’avenir, les tensions accrues entre diverses nations en raison de l’escalade des guerres et des conflits devraient propulser la croissance du marché. Une guerre est définie comme un conflit violent entre des nations ou des États. Les forces armées utilisent couramment la technologie de guerre sous-marine pour faire face aux menaces sous-marines afin de maintenir et de gérer les situations de conflit et d'assurer la sécurité nationale.

- L’Amérique du Nord a connu une croissance du marché de la guerre sous-marine, passant de 5,71 milliards de dollars en 2023 à 6,1 milliards de dollars en 2024.

Par exemple, en juillet 2022, les forces ukrainiennes utilisaient l’artillerie à longue portée sur le fleuve Dnipro pour frapper des ponts. Le ministère britannique de la Défense a signalé deux attaques contre le pont Antonivskiy à Kherson dans sa mise à jour concernant la guerre russo-ukrainienne. Par conséquent, le marché se développe en raison des tensions accrues entre les différents pays causées par la montée des guerres et des conflits. Ainsi, le marché se développe en raison de la montée des menaces sous-marines. Ce facteur détermine les revenus du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Progrès croissants dans la robotique sous-marine pour stimuler l’expansion du marché

Les développements croissants dans le domaine de la robotique sous-marine devraient améliorer le marché des systèmes de guerre sous-marine en renforçant les capacités et l’efficacité opérationnelle. Les progrès récents en matière de robotique sous-marine, notamment les véhicules sous-marins autonomes (AUV) améliorés et les véhicules télécommandés (ROV), élargissent la gamme des missions sous-marines telles que la surveillance, la reconnaissance et la détection des mines. Par exemple, en août 2024, le Naval Sea Systems Command de la marine américaine a révélé le déploiement d’une nouvelle flotte d’AUV sophistiqués équipés de capteurs et d’IA de pointe pour de meilleures opérations sous-marines, signalant une augmentation notable du potentiel du marché.

De plus, ces progrès s’alignent sur les stratégies de défense mondiales axées sur le maintien de la sécurité maritime et l’amélioration des capacités de réponse. En septembre 2024, l’Union européenne a approuvé le financement de la création de drones sous-marins de nouvelle génération destinés à faciliter les opérations navales et la guerre anti-sous-marine. Cet accent mis sur l’innovation technologique s’inscrit dans une tendance plus large dans le secteur de la défense, où les investissements dans les systèmes robotiques devraient stimuler la croissance et les progrès sur le marché des systèmes de guerre sous-marine.

RESTRICTIONS DU MARCHÉ

Une complexité technologique croissante pour entraver l’expansion du marché

La complexité croissante du marché des systèmes de guerre sous-marine peut entraver la croissance en augmentant les dépenses de développement et d’exploitation. À mesure que les systèmes progressent, leur conception, leur intégration et leur maintenance nécessitent une expertise spécialisée et une technologie de pointe. Cette complexité augmente l’investissement initial et exige également une recherche et un développement continus pour rester en phase avec le progrès technologique. Par conséquent, ces éléments peuvent restreindre la participation au marché à quelques acteurs majeurs sélectionnés disposant de ressources financières substantielles, ce qui pourrait diminuer la concurrence et l’innovation.

De plus, les progrès technologiques rapides peuvent rendre les systèmes existants obsolètes, conduisant à un cycle de mises à niveau incessantes. Cette exigence constante d’amélioration et d’ajustement technologiques peut mettre à rude épreuve les budgets et les ressources, compliquant ainsi le chemin de croissance du marché. Les organisations peuvent rencontrer des difficultés dans la gestion de ces complexités, entraînant des retards de déploiement et d’éventuelles inefficacités opérationnelles.

OPPORTUNITÉS DE MARCHÉ

L’évolution des besoins de défense et les progrès technologiques dans le secteur de la guerre sous-marine stimulent la croissance du marché

Le secteur de la guerre sous-marine présente des opportunités considérables liées à l’évolution des besoins de défense et aux progrès technologiques. La demande croissante de systèmes de défense navals sophistiqués, tels que les véhicules sous-marins autonomes (AUV), les véhicules sous-marins sans pilote (UUV) et les technologies sonars de nouvelle génération, génère des perspectives importantes pour les fabricants et les fournisseurs de technologies.

Les tensions géopolitiques et la nécessité accrue de sécurité maritime encouragent les pays à investir dans la modernisation de leurs flottes navales et dans le renforcement des capacités de défense sous-marine. De plus, l'incorporation deIntelligence artificielle (IA)L’apprentissage automatique, l’apprentissage automatique et l’automatisation des technologies de guerre sous-marine devraient améliorer l’efficacité opérationnelle et favoriser l’innovation. L’augmentation des budgets de défense, les partenariats internationaux et la croissance des collaborations public-privé dans les contrats de défense favoriseront davantage l’expansion du marché. Ces éléments positionnent le secteur de la guerre sous-marine pour un développement et un progrès technologique continus.

LES DÉFIS DU MARCHÉ

Les dépenses associées à la recherche, au développement et au déploiement de systèmes sous-marins avancés entravent la croissance du marché

Un obstacle important dans le secteur de la guerre sous-marine réside dans les dépenses considérables associées à la recherche, au développement et au déploiement de systèmes sous-marins avancés, notamment les sous-marins, les technologies sonars et les véhicules sous-marins sans pilote (UUV). La complexité de ces technologies nécessite des investissements financiers importants et des délais de développement allongés, ce qui peut limiter l'accessibilité pour certains pays. De plus, l’environnement sous-marin difficile et souvent hostile pose des difficultés techniques en termes de fiabilité et de performances du système. Une autre préoccupation concerne la compatibilité des nouvelles technologies avec les systèmes existants, alors que les forces militaires visent à fusionner les innovations contemporaines avec les cadres établis. Les vulnérabilités en matière de sécurité, telles que le risque de cyberattaques contre les systèmes de défense sous-marins, compromettent encore davantage l’intégrité opérationnelle. Enfin, les tensions géopolitiques et les obstacles réglementaires au sein des accords internationaux de défense peuvent entraver la coopération transfrontalière et entraver l’expansion du marché.

ANALYSE DE SEGMENTATION

Par plateforme

Les sous-marins prendront les devants grâce aux initiatives gouvernementales et aux progrès technologiques

Sur la base de la plate-forme, le marché a été segmenté en sous-marins, navires de surface et hélicoptères navals.

Le segment des sous-marins devrait dominer le marché avec une part de 46,58 % en 2026, grâce aux progrès technologiques et aux initiatives gouvernementales. L'intégration de technologies avancées telles que les capacités furtives, l'énergie nucléaire et les systèmes de combat sophistiqués améliorent l'efficacité opérationnelle et la valeur stratégique des sous-marins. Ces avancées font des sous-marins un atout crucial pour les forces navales, contribuant ainsi à leur demande croissante.

Les navires de surface devraient constituer le segment qui connaîtra la croissance la plus rapide pour la période 2025-2032. Les navires de surface sont de plus en plus équipés de technologies avancées telles que des systèmes sonar, des véhicules sous-marins sans pilote (UUV) et des systèmes de guerre électronique, renforçant ainsi leurs capacités en matière de guerre anti-sous-marine et de collecte de renseignements.

- Le segment des navires de surface devrait détenir une part de 32,3 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par système

L'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et du traitement amélioré du signal dans les systèmes sonar a stimulé l'expansion du segment

Par système, le marché est segmenté en communications, guerre électronique, armes, sans pilote et sonar.

Le segment SOR devrait représenter 45,00 % de la part de marché en 2026. L'intégration de technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique et un traitement amélioré du signal ont amélioré les capacités de détection et de suivi des systèmes sonar. Cela les rend plus efficaces dans la guerre anti-sous-marine (ASW) et la surveillance sous-marine.

La guerre électronique devrait être le segment avec le taux de croissance le plus élevé au cours de la période de prévision. Les systèmes de guerre électronique jouent un rôle essentiel en perturbant les communications et les systèmes radar ennemis, ce qui peut être vital dans la guerre sous-marine pour maintenir le secret opérationnel et perturber les opérations ennemies. Les systèmes de guerre électronique sont souvent intégrés à d’autres systèmes de guerre sous-marine, tels que les sonars et les systèmes de communication, pour améliorer l’efficacité globale. Cette intégration permet une surveillance et des contre-mesures plus complètes contre les sous-marins ennemis et les menaces sous-marines.

Par utilisateur final

L’augmentation des tensions géopolitiques a propulsé l’expansion du segment naval

En fonction de l'utilisateur final, le marché a été segmenté en commercial et naval.

Le segment VAL devrait représenter 86,95 % de la part de marché en 2026. L'adoption croissante de technologies avancées telles que les systèmes sonar, les véhicules sous-marins sans pilote (UUV) et les véhicules sous-marins autonomes (AUV) stimulent la demande. Ces technologies améliorent les capacités de surveillance, de reconnaissance et de combat, ce qui les rend cruciales pour les opérations navales. Le segment naval est un utilisateur final dominant sur le marché, stimulé par les progrès technologiques, les tensions géopolitiques et l'importance stratégique.

Le segment commercial devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. Les entreprises de technologie commerciale contribuent de manière significative au marché en développant des capteurs avancés, des systèmes de communication et des véhicules sous-marins autonomes (AUV). Ces technologies sont souvent adaptées à un usage militaire mais initialement développées pour des applications commerciales telles que la recherche océanographique ou la surveillance environnementale.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GUERRE SOUS-MARINE

Le marché mondial est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde, selon les régions.

Amérique du Nord

North America Underwater Warfare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait dominer le marché de la guerre sous-marine en raison de la vaste flotte navale et des efforts de modernisation de la marine américaine. Les États-Unis investissent massivement dans les sous-marins de nouvelle génération, les véhicules sous-marins sans pilote (UUV) et les systèmes sonars avancés. La croissance de la région est tirée par l'accent mis sur la guerre anti-sous-marine et la sécurisation des ressources sous-marines critiques. Les collaborations entre les entrepreneurs de la défense, les entreprises technologiques et les agences gouvernementales favorisent l'innovation dans les capacités de guerre sous-marine. Le marché américain devrait atteindre 5,76 milliards de dollars d’ici 2026. L’Amérique du Nord a contribué à hauteur de 41,05 % au marché mondial en 2025, avec une valorisation de 6,44 milliards de dollars, et devrait atteindre 6,93 milliards de dollars en 2026.

Europe

L’Europe devrait connaître une croissance significative, tirée par d’importants investissements dans la modernisation navale pour contrer les futures menaces sous-marines. La région bénéficie d’importantes activités de R&D et d’avancées technologiques dans l’industrie navale. La présence d’acteurs clés de l’industrie et d’initiatives collaboratives en matière de défense contribuent à la position de leader de la région sur le marché. Le marché britannique devrait atteindre 1,54 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,95 milliard de dollars d'ici 2026. L'Europe représentait 5,29 milliards de dollars en 2025, soit 33,75 % de la part de marché mondiale, et devrait atteindre 5,77 milliards de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique connaît la croissance de marché la plus rapide en raison de la montée des tensions géopolitiques et des investissements dans les capacités navales. Des pays comme la Chine, l’Inde et le Japon renforcent leurs capacités de guerre sous-marine pour sécuriser les voies maritimes vitales. L’adoption de technologies avancées telles que les véhicules sous-marins autonomes (AUV), les systèmes sonar pilotés par l’IA et les torpilles stimulent la demande du marché dans la région. Le marché japonais devrait atteindre 0,89 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,95 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,52 milliard USD d'ici 2026. Le marché de l'Asie-Pacifique était évalué à 2,76 milliards USD en 2025, soit 17,57 % du chiffre d'affaires mondial, et devrait atteindre 3,02 milliards USD en 2026. 2026.

Reste du monde

Bien que les données spécifiques pour le reste du monde soient moins détaillées, cette région comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Ces régions investissent également dans les capacités de guerre sous-marine, quoiqu’à un rythme plus lent que l’Amérique du Nord, l’Europe et l’Asie-Pacifique. Les tensions géopolitiques, le besoin de sécurité maritime et les investissements dans les technologies de défense influencent la croissance dans ces régions. La région Reste du monde a accaparé 7,63 % du marché mondial en 2025, générant 1,2 milliard de dollars de revenus, et devrait atteindre 1,34 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur la fourniture de systèmes sous-marins technologiques avancés sur le marché

L’environnement concurrentiel du marché de la guerre sous-marine est marqué par des progrès technologiques rapides et des investissements croissants en recherche et développement. Les entreprises de ce secteur se concentrent sur le renforcement des capacités de leurs systèmes, notamment en faisant progresser les technologies de sonar, les véhicules sous-marins autonomes et les systèmes de communication sous-marins. L’accent est mis sur l’innovation et les collaborations stratégiques pour créer des méthodes plus avancées et plus efficaces pour détecter et contrer les dangers sous-marins. En outre, les agences de défense et les entreprises privées travaillent ensemble pour combiner des technologies de pointe et relever les nouveaux défis de la guerre sous-marine. La nécessité d’améliorer la sécurité et l’efficacité opérationnelle des opérations navales alimente ce paysage en évolution.

LISTE DES CLÉS SOUS-MARIN PROFIL DES COMPAGNIES DE GUERRE

- Société Lockheed Martin(NOUS.)

- BAE Systems (Royaume-Uni)

- Northrop Grumman(NOUS.)

- Thalès(France)

- RTX (États-Unis)

- Saab AB (Suède)

- L3Harris Technologies, Inc. (États-Unis)

- KONGSBERG (Norvège)

- General Dynamics Corporation (États-Unis)

- Elbit Systems Ltd. (Israël)

- Raytheon Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025–Le réseau de sonars remorqués à ligne fine BlueSentry de Thales Australie a été efficacement intégré au véhicule de surface sans équipage (USV) de classe Surveyor de Saildrone, démontrant des performances opérationnelles exceptionnelles au cours d'une mission prolongée menée au large des États-Unis.

- mars 2025 –Thales, collaborateur de longue date de Naval Group et de la Marine royale néerlandaise, a annoncé la livraison d'une large gamme de systèmes sonars hautes performances pour la prochaine génération de sous-marins qui succéderont aux navires de classe Walrus actuellement en opération. L'accord permettra aux sous-marins d'acquérir une compréhension détaillée des conditions acoustiques sous-marines, aidant ainsi les Pays-Bas à assurer leur domination opérationnelle.

- mars 2025 –Thales a franchi une étape importante en fournissant à la Royal Navy le premier système complet et autonome de chasse aux mines maritimes. Cette réalisation intervient sous les auspices de l’Organisation conjointe de coopération en matière d’armement (OCCAr) et dans le cadre de l’initiative franco-britannique MMCM (Maritime Mine Counter Measures).

- janvier 2025 –Lockheed Martin Rotary et Mission Systems ont reçu un contrat de livraison/quantité indéfinie de 502 millions de dollars pour des systèmes de combat et des pièces de rechange Hypervisor Technology Zero Surface Ship Undersea Warfare.

- juin 2024 –BAE Systems a effectivement terminé les essais en mer d'un nouveau sous-marin équipé de systèmes sonar avancés et de véhicules sous-marins autonomes. Les essais ont démontré les capacités améliorées du sous-marin en matière de détection et de combat sous-marins, marquant une réussite considérable dans les initiatives de développement de BAE Systems.

COUVERTURE DU RAPPORT

Le marché de la guerre sous-marine est appelé à connaître une expansion considérable, influencé par l'évolution des situations géopolitiques, l'augmentation des risques maritimes et les initiatives de modernisation des forces navales à travers le monde. Les innovations technologiques, notamment la création de sous-marins plus secrets, de véhicules sous-marins autonomes et de systèmes sonars sophistiqués, améliorent l’efficacité opérationnelle des systèmes de guerre sous-marine. En outre, l’augmentation des investissements dans les budgets de défense navale, en particulier dans les pays en développement, rend nécessaire une amélioration des capacités de guerre sous-marine. Néanmoins, des obstacles tels que les limitations budgétaires, les complexités technologiques et les défis réglementaires pourraient limiter dans une certaine mesure l’expansion du marché. En résumé, le marché offre des perspectives rentables aux fabricants, aux prestataires de services et aux développeurs de technologies pour innover et travailler ensemble pour fournir des solutions avancées de guerre sous-marine qui répondent aux demandes changeantes des forces navales du monde entier.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par système

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 15,69 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 28,78 milliards de dollars d'ici 2034.

Enregistrer un TCAC de 6,80% , le marché affichera une croissance constante au cours de la période de prévision 2025-2032.

Sur la base de la plate-forme, le segment des navires de surface sera probablement le segment qui connaîtra la croissance la plus rapide sur ce marché au cours de la période de prévision.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Lockheed Martin Corporation (États-Unis), BAE Systems (Royaume-Uni), Northrop Grumman (États-Unis), Thales (France), RTX (États-Unis), Saab AB (Suède) et d'autres sont les principaux acteurs du marché.

La Chine a dominé le marché de l’Asie-Pacifique en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.