Taille du marché des hélicoptères sans pilote, part et analyse de l’industrie, par type (petit (moins de 10 kg), moyen (10-25 kg) et lourd (au-dessus de 25 kg)), par application (militaire [ISR, combat, recherche et sauvetage, transport, soutien naval et soutien aux frontières], agence gouvernementale [planification, inspection, arpentage, sécurité publique et recherche et sauvetage] et industrielle [planification, inspection, arpentage]) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

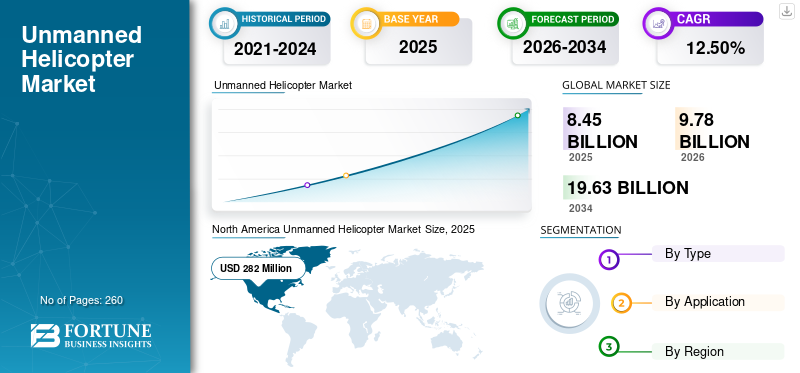

La taille du marché mondial des hélicoptères sans pilote était évaluée à 8 450 millions de dollars en 2025 et devrait passer de 9 780 millions de dollars en 2026 à 1 963,0 millions de dollars d’ici 2034, avec un TCAC de 12,50 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des hélicoptères sans pilote avec une part de marché de 33,40 % en 2025.

Les hélicoptères sans pilote sont généralement utilisés par les agences gouvernementales militaires pour la surveillance et la reconnaissance, les missions maritimes, l'inspection, etc. Le secteur de l'énergie devrait développer de nouvelles opportunités en introduisant une technologie de pointe dans la catégorie des produits sans pilote. Il devrait soutenir des projets d’infrastructures de maintenance dans l’ensemble du secteur du transport et de l’entreposage. Récemment, les États-Unis ont augmenté leurs investissements dans la technologie des hélicoptères sans pilote et des drones et devraient stimuler leurs ventes sur le marché. Divers instituts développent le produit pour des applications spécifiques de recherche scientifique, notamment le développement de prototypes de technologies modernes, la surveillance environnementale et la plateforme éducative. L’augmentation de la demande pour ce produit est due à l’augmentation des budgets militaires des économies en développement et développées telles que les États-Unis, la Chine, l’Inde et la Russie.

Développés à l’origine pour des missions militaires, les hélicoptères sans pilote sont de plus en plus utilisés pour la surveillance, la reconnaissance et la logistique des opérations de défense. Les tensions géopolitiques croissantes et l’augmentation des dépenses de défense des différents gouvernements sont des facteurs importants qui stimulent ce marché. De plus, les innovations continues dans la technologie des drones, notamment l’amélioration des communications par satellite et des capacités de charge utile, améliorent la fonctionnalité des hélicoptères sans pilote. Cela inclut la capacité d’opérer dans des conditions météorologiques difficiles et de fournir des données en temps réel au contrôle au sol.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU ET FAITS SAILLANTS DU MARCHÉ MONDIAL DES HÉLICOPTÈRES SANS PILOTE

Taille et prévisions du marché :

- Taille du marché en 2025 : 8 450 millions USD

- Taille du marché en 2026 : 9 780 millions USD

- Taille du marché prévue pour 2034 : 1 963,0 millions de dollars

- TCAC : 12,50 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des hélicoptères sans pilote avec une part de 33,4 % en 2025, grâce aux efforts croissants de modernisation de la défense, aux investissements importants dans les drones et aux initiatives gouvernementales favorables aux États-Unis et au Canada.

- Par type, le segment lourd représentait la plus grande part en raison de la demande croissante en matière de surveillance, de transport de marchandises et d'applications industrielles.

- Par application, le segment des agences gouvernementales a dominé le marché, soutenu par une large adoption dans les missions de sécurité publique, d'arpentage et de surveillance environnementale.

Faits saillants du pays :

- États-Unis : L’augmentation des investissements dans la défense et des programmes tels que les équipes navales entièrement autonomes stimulent la demande d’hélicoptères sans pilote. Des entreprises basées aux États-Unis telles qu'AeroVironment et FLIR Systems sont à l'avant-garde de l'innovation dans les applications de surveillance et d'ISR.

- Chine : L’augmentation du budget militaire et l’accent mis sur le développement d’UAV pour la surveillance, la logistique et la reconnaissance contribuent à une solide expansion du marché.

- Inde : Les dépenses croissantes en matière de défense et les programmes de modernisation alimentent la demande d’hélicoptères sans pilote tactiques et capables d’ISR dans toutes les branches militaires.

- France : Airbus Helicopters a commencé les essais de giravions autonomes pour la Marine française, marquant une étape clé dans le développement européen de systèmes de vol sans pilote avancés.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la demande d’hélicoptères sans pilote étant inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a affiché une baisse de -11 % en 2020 par rapport à 2019. L'adoption accrue de systèmes sans pilote pendant la pandémie de COVID-19 à travers le monde pour soutenir l'approvisionnement médical régulier, les kits de soins de santé et les kits d'EPI a alimenté la demande de produits. L'industrie a connu un développement positif grâce aux avantages du transport aérien autonome et aux services sans contact dans plusieurs pays. De nombreuses grandes entreprises investissent du temps et de l’argent dans le développement de produits et l’innovation afin d’acquérir un avantage concurrentiel sur le marché. La pandémie a accéléré l’adoption de systèmes sans pilote pour la livraison de fournitures médicales et la surveillance, augmentant ainsi encore la part de marché. Les gouvernements ont signé des contrats pour le développement d’hélicoptères sans pilote afin de contribuer aux efforts de santé publique, ce qui a eu un impact positif sur la dynamique du marché.

Tendances du marché des hélicoptères sans pilote

Développement d’hélicoptères sans pilote de poche technologiquement avancés pour propulser la croissance du marché

Véhicules aériens sans pilote (UAV)sont devenus un élément essentiel des opérations militaires. Surtout pour le soutien à la surveillance, au renseignement et à la reconnaissance, sur le champ de bataille, plusieurs pays développent des drones qui permettent d'accéder à des sites distants avec des informations en temps réel. Les systèmes FLIR ont développé le PD-100 Black Hornet, le plus petit hélicoptère sans pilote, adoptant la technologie la plus avancée. PD Black Hornet est développé et construit à partir d'une coque moulée en plastique robuste avec une forme aérodynamique pour résister aux vents orageux. Il comprend une longueur de 100 mm et un rotor de 120 mm, ainsi qu'un poids de 160 g contenant une caméra de garde.

Black Hornet a volé à une vitesse de 10 m/s avec un maximum de 25 minutes. Une caméra électro-optique orientable installée sur un frelon noir fournit une vidéo fixe affichée sur un appareil portatif. La caméra affiche en outre une option de zoom pour une qualité d'image claire exploitant le contrôle de la station au sol. Le système de pilote automatique dispose d'une autre fonctionnalité installée sur la carte avec une option à deux modes qui est effectuée manuellement ou programmée pour le chemin prédéfini à l'aide d'un GPS.

- En août 2023, Teledyne FLIR Defence de Teledyne Technologies Incorporated a annoncé un contrat avec la société norvégienne Kongsberg Defence & Aerospace, d'une valeur d'environ 31 millions de dollars. Cet accord fournirait le système mobile de lutte contre les drones (UAS) Cerberus® XL dans le cadre d'une solution complète de lutte contre les UAS pour l'Ukraine. Le contrat comprend la fourniture de plateformes de surveillance, de logiciels, de pièces détachées, d'assistance et de formation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des hélicoptères sans pilote

Forte demande de drones hélicoptères pour des applications commerciales afin de propulser la croissance du marché

Les hélicoptères sont bien adaptés au positionnement quasi-statique de capteurs avancés dans un espace 3D avec une grande précision. Même par temps venteux, ceshélicoptèresoffrent un contrôle de vol précis et des opérations dans des environnements encombrés grâce à leur maniabilité et leur capacité à voler à basse vitesse. Les drones hélicoptères sont de plus en plus utilisés pour des tâches telles que la photographie aérienne, l'arpentage et l'inspection des infrastructures. Leur capacité à planer et à manœuvrer dans des espaces restreints les rend idéaux pour les inspections détaillées et les opérations de surveillance.

Les innovations dans la technologie des drones, notamment des capteurs améliorés, l’intégration de l’IA et une durée de vie améliorée de la batterie, élargissent les capacités des drones hélicoptères. Ces avancées permettent une collecte et une analyse plus efficaces des données, ce qui en fait des outils précieux pour les entreprises.

En avril 2024, RHC (Robinson Helicopter Company) a annoncé l'acquisition d'Ascent AeroSystems, un fabricant de drones hélicoptères coaxiaux compacts basé dans le Massachusetts. Ascent AeroSystems est désormais une filiale en propriété exclusive de RHC, renforçant l'engagement de l'entreprise à développer l'innovation et à soutenir diverses missions dans le monde entier. Ascent est reconnu pour ses drones hélicoptères compacts, conçus pour une variété d'applications industrielles, de sécurité publique et de défense.

FACTEURS DE RETENUE

Coût élevé des drones hélicoptères et réglementations strictes pour entraver la croissance du marché

Les entreprises technologiques ont évoqué plusieurs inconvénients possibles qui affectent la croissance du marché des hélicoptères sans pilote au cours de la période de prévision. Ces inconvénients incluent le manque de transparence des réglementations gouvernementales, la confidentialité, la sûreté, la sécurité et les restrictions d'utilisation. La recherche et le développement de ces hélicoptères coûtent cher. Les normes et directives mentionnées par les autorités gouvernementales pour les drones sont très strictes. Pour la gestion, les capacités opérationnelles et les fonctions de livraison d’une entreprise de services aériens sans pilote, ces directives doivent être obligatoirement suivies. Même pour un usage commercial, des directives strictes doivent être mises en œuvre par les gouvernements, telles que la sécurité et l'atténuation des risques, ainsi que le service et les opérations aériennes des giravions sans pilote.

Défaillance des composants et contraintes de conception qui entravent la croissance

De nombreuses applications militaires nécessitent une efficacité accrue, des capacités de connaissance de la situation, une large fréquence et une compatibilité pour fonctionner dans des conditions difficiles. Il faut donc augmenter la complexité de la conception. La taille et les performances des giravions sans pilote sont limitées par les techniques et les théories fondamentales. Même si le produit peut être utilisé dans des environnements plus difficiles, des dommages considérables peuvent être causés sur un champ de bataille en raison de tout type de panne d'équipement. Cependant, les restrictions dans la conception et le développement de giravions militaires sans pilote pourraient empêcher la croissance du marché.

Analyse de la segmentation du marché des hélicoptères sans pilote

Analyse par type

Le segment lourd devrait dominer en raison de la demande accrue de produits pour les applications industrielles

En fonction du type, le marché est segmenté en petits (moins de 10 kg), moyens (10-25 kg) et lourds (au-dessus de 25 kg).

On estime que le segment lourd détient la plus grande part en raison de la forte demande d’applications militaires et commerciales. Cette croissance peut être attribuée à une augmentation de la demande pour les cas d’urgence, le transport de marchandises, la sécurité des frontières et les applications de surveillance. L'hélicoptère industriel sans pilote a de nombreuses applications en raison de sa longue durée de vie.batterieavantages de la vie et de l'altitude. Ces facteurs devraient alimenter la croissance du marché au cours des années à venir. Le segment moyen (21-55 lbs) devrait dominer le marché avec une part de 58,63 % en 2026.

Les segments petites et moyennes devraient croître à un TCAC sain au cours de la période projetée. Cela est dû à l’augmentation de la demande de véhicules aériens sans pilote de petite et moyenne taille pour de nombreuses applications à travers le monde.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'agence gouvernementale a un nombre plus élevé d'applications en raison de l'utilisateur du produit pour la surveillance et l'enquête

En fonction des applications, le marché est classé en militaire, organisme gouvernemental et industriel.

Le segment des agences gouvernementales est en outre classé en planification, inspection, arpentage, sécurité publique et recherche et sauvetage. Le segment des agences gouvernementales devrait dominer le marché. Les agences gouvernementales utilisent de plus en plus d'hélicoptères sans pilote à diverses fins, notamment pour mener des enquêtes, surveiller les forêts, suivre la faune et prendre en charge d'autres applications. Cette adoption croissante devrait stimuler considérablement l’expansion de ce segment. Le segment des agences gouvernementales devrait dominer le marché avec une part de 40,61 % en 2026.

Le segment militaire est ensuite segmenté en ISR, combat, recherche et sauvetage, transport, soutien naval et patrouille frontalière. L’augmentation des dépenses publiques pour l’achat de drones et de systèmes tactiques et analytiques pour assurer la sécurité et la surveillance des frontières dans divers pays est le facteur clé de la croissance du segment. Le segment ISR devrait dominer le marché, avec une contribution mondiale de 12,49 % en 2026.

Le segment industriel est en outre divisé en planification, inspection et enquête. Le segment des applications industrielles devrait afficher le taux de croissance le plus rapide en raison d'une augmentation de la demande deimagerie aérienne, photographie aérienne et applications d'inspection. Le segment de l’inspection représentera 18,41 % de part de marché en 2026.

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Unmanned Helicopter Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait dominer le marché des hélicoptères sans pilote. Le marché nord-américain était évalué à 2,82 milliards de dollars en 2025, soit 33,40 % du chiffre d’affaires mondial, et devrait atteindre 3,25 milliards de dollars en 2026. L’avènement de la technologie a entraîné une modernisation accrue des structures de défense dans le secteur de l’aviation. La domination de la région peut être attribuée à la présence croissante d’acteurs clés sur le marché tels que VELOS ROTORS LLC. et AeroVironment Inc. La Marine américaine et le Corps des Marines ont lancé une capacité d'équipe navale entièrement autonome lors d'un exercice en Californie et ont accru la demande de services d'hélicoptères sans pilote et de technologie UAV. L'industrie est bien étendue en raison de cela et de la présence de réglementations gouvernementales favorables et d'infrastructures essentielles aux États-Unis et au Canada. Le marché américain devrait atteindre 2 809 millions de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 2,66 milliards de dollars en 2025, soit 31,50 % des revenus totaux du marché, et devrait atteindre 3,11 milliards de dollars en 2026. La région Asie-Pacifique devrait connaître une croissance remarquable au cours de la période de prévision. La croissance du marché est attribuée à la technologie croissante dans l’industrie de la défense en Asie-Pacifique, au nombre croissant d’opérations, à la demande croissante de stations et à la demande croissante d’opérations de recherche et de sauvetage et de patrouilles frontalières. Le marché japonais devrait atteindre 596 millions de dollars d'ici 2026, le marché chinois devrait atteindre 1 374 millions de dollars d'ici 2026 et le marché indien devrait atteindre 607 millions de dollars d'ici 2026.

Europe

En 2025, l’Europe détenait 25,40 % du marché mondial, atteignant une valorisation de 2,14 milliards de dollars, et devrait atteindre 2,47 milliards de dollars en 2026. L’Europe est sur le point de connaître une croissance substantielle entre 2026 et 2034 et captera une part considérable du marché des hélicoptères sans pilote. La croissance prévue de la région peut être attribuée à la disponibilité accrue d’installations technologiques et de location innovantes. Le marché régional est en croissance grâce aux investissements croissants des acteurs clés dans le développement et l'adoption de produits innovants. Intelligence artificielle (IA)technologies qui amélioreraient les opérations des services de lancement et d’atterrissage de vols sans pilote. Airbus Helicopters a mené la première série d'essais de décollage et d'atterrissage autonomes à l'aide d'un giravion modifié dans le cadre du développement de son système aérien sans pilote pour la Marine française. Le marché britannique devrait atteindre 503 millions de dollars d'ici 2026, et le marché allemand devrait atteindre 422 millions de dollars d'ici 2026.

Reste du monde

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,56 milliard de dollars en 2025, soit une part de 6,60 %, et devrait atteindre 0,64 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance significative du marché des hélicoptères sans pilote. Les facteurs contribuant à cette expansion comprennent l’augmentation des budgets de défense, les progrès technologiques, l’accent mis sur la sécurité publique et une demande croissante d’activités d’enquête, d’observation et de collecte de données dans les secteurs industriels et de la défense. L’arrivée d’installations modernes et de stratégies d’investissement dans la défense se sont multipliées aux Émirats arabes unis et dans d’autres pays du Moyen-Orient. En outre, l'amélioration de la situation financière de la région profite à la croissance économique, qui devrait soutenir la croissance du marché tout au long de la période de prévision. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,27 milliard de dollars, soit 3,20 % de la demande mondiale, et devrait atteindre 0,31 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Northrop Grumman, AeroVironment Inc. et FLIR System domineront le marché avec un solide portefeuille de produits

Le marché est fragmenté en raison de la présence de plusieurs sociétés disposant d'un solide portefeuille de produits et de leur priorité d'améliorer le vaste réseau de distribution des principaux pays développés et émergents. Actuellement, Northrop Grumman, AeroVironment Inc. et FLIR Systems sont en tête du marché, représentant une part dominante en 2023. Cependant, il y a un manque de barrières à l’entrée solides, ce qui conduit à l’entrée d’un nombre croissant d’acteurs nationaux sur le marché.

D'autres acteurs clés, tels que UMS Skeldar, Schie Corporation, LAFLAMME AERO INC., STEADICOPTER et Quantum, sont entrés sur le marché avec des giravions sans pilote développés et modernes. L’introduction d’un petit système aérien sans pilote créatif à des fins militaires et des investissements massifs dans le développement de technologies modernes pour les missions ISR font partie des stratégies majeures adoptées par les acteurs du marché.

LISTE DES PRINCIPALES ENTREPRISES D'HÉLICOPTÈRES SANS PILOTE :

- VELOS ROTORS LLC (États-Unis)

- LAFLAMME AÉRO INC.

- STEADICOPTER(Israël)

- CybAero AB (Suède)

- Systèmes sans pilote Alpha(Espagne)

- Société Schiebel(Autriche)

- HELIPSE (France)

- Aeroscout GmbH (Suisse)

- Oeil élevé(Pays-Bas)

- Anduril Industries (États-Unis)

- Aeryon/FLIR (États-Unis)

- Systèmes quantiques (Allemagne)

- Northrop Grumman Corporation (États-Unis)

- UMS Skeldar (Suisse)

- Lockheed Martin Corporation (États-Unis)

- Groupe Saab (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2024 :Biggen Technologies (BGT), spécialisée dans les drones, les hélicoptères sans pilote et l'automatisation, a fait une démonstration de sa gamme d'hélicoptères sans pilote, comprenant des modèles à transmission électrique, propulsés par moteur et multi-charges utiles, illustrant leurs conceptions innovantes et leur technologie de pointe.

- mai 2024: Le fabricant de drones turc Titra a conclu une collaboration avec Airbus. Cette décision vise à modifier le drone ALPIN pour permettre son fonctionnement à partir de plates-formes navales et permettre un décollage et un atterrissage autonomes.

- Janvier 2024 :Airbus Helicopters et Aerovel ont signé un accord concernant le rachat d'Aerovel et Flexrotor, son système aérien sans pilote (UAS), dans le cadre d'une stratégie visant à consolider son portefeuille de solutions tactiques sans pilote. Flexrotor est un petit UAS tactique conçu pour les missions ISTAR (renseignement, surveillance, acquisition d'objectifs et reconnaissance) sur terre et en mer.

- janvier 2024: Le ministère de la Défense des Émirats arabes unis a attribué à EDGE un contrat pour la fourniture de 200 hélicoptères sans pilote HT-100 et HT-750 afin d'améliorer ses capacités VTOL. Le HT-750 est un modèle plus grand capable de transporter de lourdes charges utiles.

- janvier 2024: La société turque ASELSAN a achevé la remise du premier système électro-optique de reconnaissance, de ciblage et de surveillance ASELFLIR-400 destiné à être utilisé sur les hélicoptères d'attaque T-129 ATAK locaux et d'autres plates-formes turques. Le système a été conçu pour servir d’appareil sensoriel principal pour les plates-formes terrestres et aériennes. Cela contribue à l'objectif stratégique du pays d'une dépendance minimale à l'égard des technologies étrangères dans l'industrie électro-optique.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, les types et les applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principales applications de développement industriel et de défense. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,50 % sur 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 8 450 millions de dollars en 2025 et devrait atteindre 1 963,0 millions de dollars d’ici 2034.

Enregistrant un TCAC de 12,50 %, le marché affichera une croissance constante au cours de la période de prévision.

Le segment des poids lourds (plus de 25 kg) est le segment leader et devrait dominer ce marché au cours de la période de prévision.

Northrop Grumman Corporation est le principal acteur sur le marché mondial.

L'Amérique du Nord dominait le marché avec une part de 33,40 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés