Taille du marché des voitures d’occasion, part et analyse de l’industrie, par type de véhicule (hayons, berlines et SUV), par type de canal de vente (hors ligne et en ligne), par type de carburant (essence, diesel, GNC et électrique), par canal de distribution (concessionnaire franchisé, concessionnaire indépendant et C2C), par âge (1 à 3 ans, 4 à 7 ans et plus de 8 ans) et prévisions régionales, 2026-2034

Taille et part du marché des voitures d’occasion

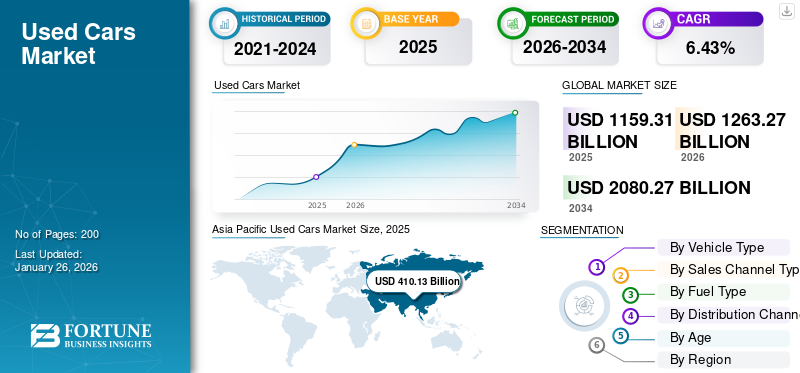

La taille du marché des voitures d'occasion était évaluée à USD1 159,31milliards en 2025 et devrait passer de USD1 263,27milliards en 2026 en USD2 080,27milliards d’ici 2034, affichant un TCAC de6,43%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial, représentant35,38% de part de marchéen 2025.

L'expansion de la demande sur le marché des voitures d'occasion reflète les pressions en matière d'accessibilité financière sur les marchés des véhicules neufs, les cycles de vie prolongés des véhicules et l'acceptation croissante par les consommateurs des modèles de propriété d'occasion certifiés. Dans les économies développées et émergentes, les transactions de véhicules secondaires dépassent désormais les volumes de ventes de véhicules neufs, renforçant ainsi leur importance structurelle au sein de la chaîne de valeur automobile plus large.

La croissance du marché des voitures d’occasion est principalement soutenue par l’élargissement des écarts de prix entre les véhicules neufs et d’occasion. La hausse des coûts de fabrication, les investissements dans l’électrification et les dépenses de conformité réglementaire continuent d’élever les seuils de prix des véhicules neufs. Par conséquent, les consommateurs considèrent de plus en plus les véhicules d’occasion comme des alternatives économiquement rationnelles sans compromis significatif en termes de performances ou de caractéristiques de sécurité.

La taille du marché des voitures d’occasion continue de croître parallèlement à l’accessibilité au financement. Les banques et les institutions financières non bancaires conçoivent de plus en plus de produits de crédit spécifiquement adaptés à la possession secondaire d’un véhicule. Cette tendance élargit considérablement les segments de consommateurs adressables. Du point de vue de l'offre, les programmes de location, les flottes de mobilité d'entreprise et les modèles de propriété par abonnement stabilisent les pipelines de stocks. Les véhicules entrant sur les marchés de la revente conservent de plus en plus d’historiques d’entretien documentés, améliorant ainsi la précision de l’évaluation.

Les tendances du marché des voitures d’occasion indiquent également une numérisation structurelle dans les processus d’approvisionnement, d’inspection et de finalisation des transactions. Les modèles de vente au détail hybrides en ligne et hors ligne deviennent dominants plutôt que les opérations de concession purement physiques. Les tendances de la demande régionale restent inégales. Les marchés matures mettent l’accent sur la qualité certifiée et la commodité numérique, tandis que les économies émergentes privilégient l’abordabilité et l’accessibilité. Malgré l’incertitude macroéconomique affectant les cycles de dépenses discrétionnaires, la demande de mobilité de revente fait preuve de résilience en raison de son rôle essentiel dans le transport.

Une voiture d'occasion est un véhicule qui a eu un ou plusieurs propriétaires précédents et qui est revendu via divers canaux, tels que des vendeurs privés, des concessionnaires ou des enchères. Le marché mondial des voitures d'occasion constitue un segment important de l'industrie automobile, caractérisé par la revente de ces véhicules à des prix inférieurs à ceux des voitures neuves. Ce marché est motivé par des facteurs tels que des considérations économiques, l’évolution des préférences des consommateurs en matière de transport rentable et la popularité croissante des plateformes en ligne pour l’achat et la vente de véhicules d’occasion. Ces dernières années, le marché a connu une croissance en raison d’une urbanisation accrue et d’une évolution vers des options de transport durables, faisant des voitures d’occasion un choix attrayant pour de nombreux consommateurs.

La pandémie de COVID-19 a eu un impact profond sur la croissance du marché mondial des voitures d’occasion, provoquant dans un premier temps une baisse des ventes de véhicules neufs et d’occasion en raison de l’incertitude économique et des perturbations de la chaîne d’approvisionnement. Cependant, à mesure que les transports publics sont devenus moins attrayants et que la mobilité personnelle a gagné en importance, la demande pour ces voitures a explosé. Les consommateurs ont réorienté leurs préférences d'achat vers des options plus abordables à mesure que les stocks de voitures neuves diminuaient en raison des retards de production. Ce changement a entraîné une augmentation des ventes de véhicules d'occasion, de nombreux acheteurs de voitures recherchant des alternatives rentables pendant le ralentissement économique. Les effets durables de ces changements devraient influencer le comportement des consommateurs sur le marché automobile dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des voitures d’occasion

- Taille du marché en 2025 : 1 159,31 milliards de dollars

- Taille du marché en 2026 : 1 263,27 milliards de dollars

- Taille du marché prévue pour 2034 : 2 080,27 milliards de dollars

- TCAC : 6,43 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des voitures d’occasion avec une part de 35,38 % en 2025.

- Le segment des berlines devrait représenter 22,07 % du marché en 2026.

- Le segment des canaux de vente hors ligne devrait détenir une part de marché de 70,54 % en 2026.

Amérique du Nord

L'Amérique du Nord est le deuxième marché en importance, avec une valeur de 363,31 milliards de dollars en 2025, avec un TCAC de 6,30 % au cours de la période de prévision (2025-2032).

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 410,13 milliards USD en 2025, soit 35,38 % de l’industrie mondiale, et devrait atteindre 458,88 milliards USD en 2026.

Europe

En 2025, l'Europe a généré 134,46 milliards de dollars, contribuant à hauteur de 11,60 % aux revenus du marché mondial, et devrait atteindre 144,81 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 274,59 milliards de dollars en 2026, soutenu par d'importants volumes de parcs automobiles, une solide disponibilité de financement et l'expansion des ventes de véhicules d'occasion certifiés.

Japon

Le marché devrait atteindre 53,07 milliards de dollars en 2026, bénéficiant d'un écosystème de revente très efficace, de normes strictes d'inspection des véhicules et d'une forte demande intérieure et à l'exportation.

En savoir plus

Dynamique clé du marché

Tendances du marché

L’adoption des plateformes numériques et les progrès technologiques dans le domaine des véhicules sont les principales tendances du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une tendance majeure et actuelle sur le marché mondial des voitures d’occasion est l’adoption croissante de plateformes numériques pour l’achat et la vente de véhicules. Les marchés en ligne tels que Carvana et AutoTrader ont transformé l'expérience d'achat de voitures traditionnelle, permettant aux consommateurs de parcourir de vastes inventaires, d'effectuer des inspections virtuelles et de finaliser leurs achats dans le confort de leur foyer. Ce changement est largement motivé par la demande des consommateurs en matière de commodité et de transparence, en particulier à la suite de la pandémie de COVID-19, qui a accéléré la transformation numériquede diverses industries.

La numérisation représente le changement structurel le plus transformateur qui façonne les tendances actuelles du marché des voitures d’occasion. Les marchés en ligne intègrent de plus en plus l’approvisionnement en véhicules, la vérification des inspections, l’approbation du financement et la coordination logistique au sein d’écosystèmes numériques unifiés. Les moteurs de tarification basés sur l'intelligence artificielle analysent désormais les transactions historiques, les données sur l'état des véhicules et les signaux de la demande régionale pour établir des évaluations standardisées. Cela réduit la dépendance à la négociation et améliore l’efficacité des transactions.

Les modèles de vente au détail hybrides combinant découverte numérique et inspection physique sont en train de devenir la norme du secteur. Les acheteurs commencent de plus en plus leurs parcours d'achat en ligne avant d'effectuer des transactions via les réseaux de concessionnaires. Une autre tendance en évolution concerne l’augmentation de la participation institutionnelle. Les constructeurs automobiles et les sociétés de leasing développent activement leurs programmes de revente certifiés afin de conserver la participation aux revenus du cycle de vie au-delà de la première propriété. L'électrification influence également la composition des stocks. À mesure que l’adoption des véhicules électriques augmente, les modèles de première génération entrent progressivement dans les canaux de revente. Les acteurs du marché développent des cadres de certification des batteries pour répondre aux préoccupations des acheteurs.

De plus, l'accent est mis sur les progrès technologiques dans le domaine des véhicules d'occasion. Des fonctionnalités telles que le régulateur de vitesse adaptatif et les systèmes d'infodivertissement avancés sont de plus en plus recherchées par les acheteurs, les voitures modernes équipées de technologies se vendant plus rapidement que leurs homologues moins équipées. L’intégration de l’intelligence artificielle dans les processus de tarification et d’évaluation améliore également l’efficacité des produits. À mesure que les préférences des consommateurs évoluent vers les SUV et les modèles économes en carburant, le segment des véhicules électriques d’occasion devrait croître rapidement en raison de l’intérêt accru pour la durabilité et l’abordabilité. Ces tendances indiquent un changement dynamique dans l’engagement des consommateurs envers le marché des voitures d’occasion, mettant l’accent sur le rôle croissant de la technologie et de la commodité.

Opportunité de marché

La demande croissante de véhicules électriques et hybrides offrira des opportunités aux acteurs du marché

Une opportunité importante sur le marché réside dans la demande croissante de véhicules électriques (VE) et de modèles hybrides. À mesure que les consommateurs sont de plus en plus conscients de la durabilité, de nombreux acheteurs optent pour les véhicules électriques d’occasion comme alternative rentable aux modèles neufs, en particulier compte tenu de la hausse des prix des véhicules neufs. Cette tendance est en outre soutenue par les rapports de l'industrie indiquant une expansion rapide des véhicule électriquesegment, motivé à la fois par des préoccupations environnementales et des facteurs économiques.

La digitalisation du processus d’achat de voiture présente une autre opportunité majeure. Les plateformes en ligne telles que Carvana et Vroom ont révolutionné la façon dont les consommateurs achètent des voitures d'occasion en proposant des listes complètes de véhicules, des inspections virtuelles et des processus d'achat fluides. Cette évolution vers le commerce électronique est particulièrement attrayante pour les jeunes consommateurs qui privilégient la commodité et la transparence lors de leurs achats importants.

Une opportunité importante existe dans la formalisation en cours d’écosystèmes de revente historiquement fragmentés. Les plateformes organisées capables de standardiser les processus d’inspection, de tarification et de financement sont en mesure de conquérir une part de marché de plus en plus importante des voitures d’occasion. Les économies émergentes présentent un potentiel d’expansion particulièrement fort. L’urbanisation rapide combinée à l’augmentation de la population à revenu intermédiaire stimule la demande de solutions de mobilité personnelle abordables. Les véhicules d'occasion représentent souvent la première étape de possession sur ces marchés.

Les transitions vers l’électrification des flottes génèrent également de futurs pipelines de stocks. Les opérateurs de mobilité d’entreprise qui remplacent les flottes à combustion interne introduisent d’importants volumes d’offre de revente structurée. Les institutions financières considèrent de plus en plus le secteur automobile secondaire comme une opportunité de prêt évolutive. Des modèles personnalisés d'évaluation du crédit basés sur les données de performance des véhicules améliorent l'accessibilité aux prêts. Une autre opportunité de développement concerne les écosystèmes de rénovation. Le reconditionnement professionnel des véhicules améliore la valeur de revente tout en prolongeant l'utilisation du cycle de vie, soutenant ainsi les objectifs de développement durable de plus en plus prioritaires par les régulateurs.

L’expansion des services par abonnement pour les voitures d’occasion gagne du terrain, permettant aux consommateurs d’accéder aux véhicules sans engagement à long terme. Ce modèle répond aux préférences changeantes des consommateurs et offre une flexibilité en matière de propriété, ce qui en fait une option attrayante dans les zones urbaines où les besoins de mobilité évoluent. Dans l’ensemble, ces opportunités indiquent une trajectoire de croissance robuste pour la part de marché mondiale des voitures d’occasion, à mesure qu’elle continue de s’adapter à l’évolution des demandes des consommateurs et aux progrès technologiques.

Facteurs du marché

Demande croissante de possession de véhicules dans les économies émergentes pour stimuler la croissance du marché

L’un des principaux facteurs déterminants du marché mondial des voitures d’occasion est la hausse des prix des véhicules neufs, qui incite les consommateurs à rechercher des alternatives plus abordables. Alors que les prix des voitures neuves continuent d’augmenter, en raison des perturbations de la chaîne d’approvisionnement et de l’augmentation des coûts de production, de nombreux acheteurs se tournent vers les voitures d’occasion comme solution viable. Cette tendance est particulièrement prononcée parmi les acheteurs soucieux de leur budget et les nouveaux propriétaires de voiture qui privilégient l’abordabilité.

Des organisations telles qu'AutoNation et CarMax ont signalé une augmentation substantielle de leurs ventes de voitures d'occasion, attribuant cette tendance directement aux coûts élevés des véhicules neufs. Par exemple, le récent rapport sur les résultats d'AutoNation indique que les ventes de véhicules d'occasion ont bondi de plus de 15 % d'une année sur l'autre, les consommateurs ayant opté pour des options d'occasion dans un contexte d'incertitude économique et de hausse du coût de la vie.

La hausse des coûts d’acquisition de véhicules neufs, influencée par les technologies de sécurité avancées et les investissements dans l’électrification, continue d’élargir les barrières à l’entrée pour les premiers acheteurs. Les véhicules d’occasion offrent donc un accès immédiat à la mobilité avec un engagement en capital nettement inférieur. Les modèles d’urbanisation renforcent encore la croissance de la demande. Les besoins croissants en matière de déplacements domicile-travail en banlieue augmentent le recours aux transports personnels, en particulier dans les régions où l'évolutivité des transports en commun est limitée. La possession d’un véhicule secondaire devient une solution pratique pour les ménages confrontés à des contraintes de coûts.

La transformation numérique sur les plateformes de découverte de véhicules réduit également l’asymétrie d’information historiquement associée aux transactions de revente. Les acheteurs accèdent de plus en plus aux dossiers de propriété vérifiés, aux références de prix et aux données d'inspection avant de prendre une décision d'achat. Un autre facteur important qui influence la croissance du marché des voitures d’occasion concerne l’amélioration de la durabilité des véhicules. Les véhicules modernes maintiennent une fiabilité opérationnelle pendant des cycles de vie plus longs, augmentant ainsi la viabilité de la revente au-delà des périodes de propriété traditionnelles.

De plus, l’évolution actuelle vers les marchés numériques a rendu l’achat de voitures d’occasion plus accessible et plus transparent. Des plateformes telles que Carvana et Vroom ont rationalisé le processus d'achat, permettant aux consommateurs de comparer facilement les prix des véhicules et d'accéder à une large gamme de véhicules en ligne. Cette commodité attire les acheteurs à la recherche d’expériences d’achat efficaces sans les pressions traditionnelles des concessionnaires physiques. Dans l’ensemble, la combinaison de la hausse des prix des voitures neuves et de l’accessibilité accrue des plateformes d’achat numériques a créé un environnement de croissance robuste pour le marché des voitures d’occasion.

Restrictions du marché

La hausse des taux d'intérêt et les coûts de maintenance élevés entravent la croissance du marché

Un facteur restrictif important pour le marché mondial des voitures d’occasion est le coût élevé de l’entretien et de la maintenance associés aux véhicules plus anciens. À mesure que les voitures vieillissent, elles nécessitent des réparations et un entretien plus fréquents, ce qui peut dissuader les acheteurs potentiels en raison du fardeau financier. Selon des informations récentes du secteur, le coût annuel moyen d'entretien d'un véhicule est d'environ 900 USD, mais ce chiffre peut augmenter considérablement pour certaines marques, notamment les véhicules de luxe. Par exemple, des marques telles que Land Rover et Porsche peuvent supporter des coûts de maintenance dépassant respectivement 19 000 USD et 14 000 USD sur dix ans.

Cette question est particulièrement problématique dans un marché où les consommateurs sont de plus en plus sensibles aux coûts totaux de possession. De plus, la hausse des taux d'intérêt, qui s'élèvent en moyenne à plus de 14 % pour les prêts de voitures d'occasion, rend le financement des véhicules d'occasion moins attractif par rapport aux options de voitures neuves qui s'accompagnent souvent d'incitations à un TAEG de zéro pour cent. Par conséquent, certains acheteurs peuvent opter pour de nouveaux modèles qui, malgré leurs prix initiaux plus élevés, offrent des coûts à long terme inférieurs.

Malgré des fondamentaux de demande solides, plusieurs défis structurels continuent de limiter l’expansion optimisée du secteur des voitures d’occasion. L’incohérence de la qualité au sein des écosystèmes de revente fragmentés reste l’un des obstacles les plus persistants affectant la confiance des consommateurs. La transparence de l’historique des véhicules varie considérablement d’une région à l’autre. Sur les marchés dépourvus de bases de données centralisées sur la propriété, les acheteurs sont confrontés à l'incertitude liée à l'exposition aux accidents, à la qualité de la maintenance ou à la manipulation du kilométrage. Ces risques influencent directement la volatilité des prix et les hésitations à l’achat.

La complexité de la réglementation introduit également des frictions opérationnelles. Les procédures de transfert de documents, les différences fiscales et les exigences de conformité en matière d'enregistrement augmentent les délais de transaction dans plusieurs juridictions. L’adoption des véhicules électriques introduit une couche de complexité supplémentaire. L'évaluation de la dégradation de la batterie reste techniquement difficile pour les acheteurs moyens. Les préoccupations concernant les coûts de remplacement pourraient retarder l’adoption secondaire jusqu’à ce que la standardisation des diagnostics s’améliore.

De plus, la disponibilité croissante des plateformes en ligne a modifié le comportement des consommateurs, permettant aux acheteurs de comparer plus facilement les options et de rechercher la transparence des prix et de l’historique des véhicules. Cependant, la crainte de coûts de réparation inattendus continue d’occuper une place importante dans les processus décisionnels des consommateurs. Par exemple, alors que les prix des voitures d’occasion ont récemment baissé, de nombreux vendeurs sont confrontés à une baisse des valeurs de reprise, ce qui complique leur capacité à passer à des véhicules neufs. Cette dynamique met en évidence l’impact des coûts d’entretien sur les décisions individuelles des acheteurs et façonne les tendances plus larges du marché dans le secteur des voitures d’occasion.

- Par exemple, en novembre 2024, la Commission nationale de la consommation (NCC) d'Afrique du Sud a émis des avertissements après avoir reçu des plaintes concernant des acheteurs découvrant des défauts majeurs dans leurs voitures d'occasion peu de temps après l'achat. De tels incidents érodent encore davantage la confiance des consommateurs dans le marché des voitures d’occasion.

ANALYSE DE SEGMENTATION

Par type de véhicule

La préférence croissante des consommateurs pour les véhicules plus gros a conduit à la domination des SUV sur le marché.

En fonction du type de véhicule, le marché est segmenté en berlines, berlines et SUV.

Sedan

En 2026, le segment des berlines devrait dominer le marché avec une part de marché de 22,07 %, les consommateurs donnant la priorité au confort et à l'utilité dans leurs choix de véhicules. Cette tendance est particulièrement évidente sur des marchés comme l’Amérique du Nord et l’Asie, où les SUV ont connu une popularité croissante en raison de leur sécurité et de leurs capacités perçues. Par exemple, des marques comme Toyota et Ford ont enregistré de fortes ventes dans leurs véhicules d'occasion.VUSmodèles, reflétant une demande robuste.

Les berlines occupent un positionnement transitionnel entre l’abordabilité et les préférences de mobilité axées sur le confort. La demande est particulièrement forte parmi les navetteurs professionnels et les acheteurs familiaux qui passent d’un véhicule d’entrée de gamme. Sur les marchés matures, l’activité de revente de berlines bénéficie des cessions de flottes d’entreprises et des rendements des locations. Ces véhicules entrent généralement sur les marchés secondaires avec des antécédents d'entretien documentés, améliorant ainsi la confiance des acheteurs. Les berlines présentent des courbes d'amortissement relativement équilibrées, ce qui séduit les prêteurs et les concessionnaires qui gèrent le risque de financement. Les acheteurs les perçoivent souvent comme offrant une rétention de valeur plus élevée que les alternatives compactes.

Toutefois, le déplacement des préférences des consommateurs vers les véhicules utilitaires sport a modéré la croissance à long terme dans certaines régions. Malgré cela, les berlines conservent une part de marché stable des voitures d’occasion en raison de leurs avantages en matière d’abordabilité dans les cycles de propriété secondaire.

Hayons

Le segment des voitures à hayon connaît une croissance rapide, en particulier auprès des jeunes acheteurs à la recherche d'options abordables et économes en carburant. Les véhicules à hayon sont souvent privilégiés dans les zones urbaines en raison de leur taille compacte, ce qui les rend plus faciles à naviguer et à garer. L'essor des berlines électriques, comme la Nissan Leaf, a également contribué à l'attractivité de ce segment.

Les véhicules à hayon continuent de représenter l'une des catégories de volumes de transactions les plus élevées sur le marché mondial des voitures d'occasion, en particulier dans les économies urbaines densément peuplées. Leur domination est étroitement liée à l’abordabilité, à l’efficacité énergétique et à la praticité opérationnelle dans des environnements urbains encombrés. La demande reste forte parmi les primo-accédants à un véhicule et les ménages soucieux de leur budget et recherchant de faibles coûts d’acquisition et d’entretien. Les dimensions compactes réduisent également les frais d'assurance et de stationnement, renforçant ainsi l'économie de propriété.

La disponibilité de l’offre soutient une liquidité soutenue au sein de ce segment. Des volumes importants proviennent de flottes de covoiturage, de programmes de location d'entreprise et de cycles de propriété courts courants dans les régions métropolitaines.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

VUS

Les véhicules utilitaires sport représentent la catégorie de véhicules qui connaît la croissance la plus rapide sur la trajectoire de croissance du marché des voitures d’occasion. L’évolution des préférences des consommateurs vers des véhicules plus grands, une meilleure perception de la sécurité et une plus grande polyvalence continuent de soutenir l’expansion de la demande. L’offre de SUV entrant dans les canaux de revente a considérablement augmenté en raison de la forte adoption de nouveaux véhicules au cours de la décennie précédente. Ce pipeline d'inventaire en expansion améliore l'accessibilité pour les acheteurs à revenu intermédiaire, auparavant exclus du segment.

Malgré des coûts d’acquisition plus élevés, la pénétration du financement reste forte car les prêteurs considèrent les SUV comme des actifs de revente relativement liquides. Les SUV électriques et hybrides entrant sur les marchés secondaires devraient remodeler progressivement les références tarifaires. En conséquence, les SUV contribuent de manière de plus en plus disproportionnée à la croissance globale de la part de marché des voitures d’occasion, malgré une fréquence de transaction inférieure à celle des voitures à hayon.

Par type de canal de vente

L'expérience pratique en matière d'inspection et d'achat domine le segment hors ligne

Par canal de vente, le marché est divisé en hors ligne et en ligne.

Hors ligne

Le canal de vente hors ligne reste le mode dominant d'achat de voitures d'occasion, représentant plus de 70 % des transactions. Les concessionnaires traditionnels offrent une expérience pratique que de nombreux consommateurs préfèrent encore, leur permettant d'inspecter physiquement les véhicules et de négocier directement les prix. Des acteurs majeurs tels que CarMax et AutoNation ont établi de vastes réseaux de concessionnaires franchisés pour répondre à cette demande. De plus, les canaux hors ligne bénéficient d’une confiance de longue date et d’une reconnaissance de la marque, des facteurs cruciaux pour les acheteurs réalisant des investissements importants. Le segment hors ligne devrait représenter 70,54 % de la part de marché en 2026.

Les réseaux de concessionnaires hors ligne traditionnels continuent de représenter une part substantielle des transactions mondiales, en particulier sur les marchés où l'inspection physique reste essentielle pour la confiance des acheteurs. Les canaux hors ligne bénéficient de relations de confiance établies et de capacités de gestion des stocks localisées. Les acheteurs préfèrent souvent une évaluation en personne avant l'achat, en particulier lorsque la valeur des transactions représente un investissement important pour le ménage.

Les concessionnaires indépendants restent des contributeurs dominants dans les économies en développement où la pénétration numérique varie. Cependant, des inefficacités opérationnelles et des incohérences de prix persistent dans des écosystèmes hors ligne fragmentés. Même avec la révolution numérique, le commerce de détail hors ligne reste stratégiquement important en raison de son infrastructure logistique et de ses capacités de service après-vente.

En ligne

Le canal de vente en ligne est le segment qui connaît la croissance la plus rapide sur ce marché. La pandémie de COVID-19 a accéléré la transition vers les plateformes numériques, avec des entreprises telles que Vroom et Carvana en tête en proposant des expériences d’achat en ligne fluides. La commodité de parcourir l’inventaire depuis chez soi et de se faire livrer les véhicules directement à leur porte a attiré des acheteurs férus de technologie. Le segment est susceptible d'enregistrer un TCAC considérable de 13,10 % au cours de la période de prévision (2025-2032).

Les plateformes en ligne représentent la transformation structurelle la plus perturbatrice des tendances du marché des voitures d’occasion. Les marchés numériques centralisent de plus en plus les processus de découverte de véhicules, de comparaison de prix, de rapports d’inspection et d’approbation de financement. Le comportement des consommateurs privilégie de plus en plus la transparence et la commodité offertes par les canaux numériques. Les modèles de tarification basés sur des algorithmes réduisent l’incertitude des négociations tout en améliorant la cohérence des valorisations.

Les approches hybrides combinant découverte en ligne et réalisation hors ligne émergent comme des structures dominantes. Les canaux en ligne contribuent donc de manière significative à la croissance future du marché des voitures d’occasion plutôt que de remplacer complètement les écosystèmes des concessionnaires.

Par type de carburant

Une disponibilité généralisée et des coûts initiaux inférieurs aident le segment de l’essence à dominer le marché

En termes de type de carburant, le marché est divisé en essence, diesel, GNC et électrique.

Essence

Les véhicules à essence dominent la part du marché de 46,12 % en 2026, en raison de leur large disponibilité et de leurs coûts initiaux inférieurs par rapport aux alternatives diesel. Les moteurs à essence sont souvent préférés dans des régions comme l’Amérique du Nord et l’Europe, où ils offrent généralement de meilleures performances dans les conditions de conduite quotidiennes.

Les véhicules à essence conservent la plus grande base de stocks sur les marchés de revente à l’échelle mondiale. Leur simplicité mécanique et leur infrastructure de service étendue garantissent la viabilité de leur propriété à long terme. Les acheteurs urbains privilégient particulièrement les véhicules à essence en raison de déplacements plus courts et d’une moindre complexité d’entretien initial. Les véhicules à essence continuent de contribuer de manière significative à la taille du marché des voitures d’occasion malgré les pressions progressives en matière d’électrification.

Diesel

Les véhicules diesel restent très pertinents dans les régions caractérisées par des besoins de déplacements sur de longues distances ou par un chevauchement des usages commerciaux. Les avantages en matière d'efficacité énergétique ont historiquement soutenu une forte adoption, ce qui a entraîné l'arrivée d'importants stocks de revente sur les marchés secondaires. Cependant, le renforcement des réglementations sur les émissions dans plusieurs régions influence le comportement en matière de dépréciation. Les restrictions urbaines sur l’utilisation du diesel pourraient progressivement affecter la demande à long terme. Malgré cela, les véhicules diesel restent pertinents dans les économies dépendantes de la logistique, où l’efficacité opérationnelle l’emporte sur les préoccupations réglementaires.

GNC

Les véhicules au gaz naturel comprimé (GNC) gagnent du terrain sur les marchés sensibles aux prix, mettant l'accent sur l'optimisation des coûts de carburant. Les acheteurs secondaires évaluent de plus en plus les aspects économiques de l’exploitation plutôt que le seul prix d’acquisition. Les véhicules déjà équipés de systèmes GNC certifiés suscitent un vif intérêt parmi les exploitants de flottes urbaines. La croissance reste concentrée au niveau régional mais contribue à une diversification progressive au sein de la segmentation des carburants.

Électrique

Les véhicules électriques (VE) représentent le segment qui connaît la croissance la plus rapide dans la catégorie des types de carburant. À mesure que les préoccupations environnementales augmentent et que les incitations gouvernementales à l’achat de véhicules électriques augmentent, de plus en plus de consommateurs optent pour les modèles électriques sur le marché. Par exemple, la Model 3 de Tesla est devenue l'une des voitures électriques d'occasion les plus recherchées en raison de ses performances et de ses caractéristiques technologiques. On estime que ce segment connaîtra une croissance avec un TCAC substantiel de 12,60 % au cours de la période de prévision (2025-2032).

Les véhicules électriques représentent un segment émergent mais stratégiquement important dans les perspectives de croissance du marché des voitures d’occasion. Les défis d’une adoption précoce incluent l’incertitude sur les performances des batteries et la complexité de l’évaluation. Cependant, l’amélioration de la transparence des diagnostics et des transferts de garantie améliore progressivement l’acceptation des acheteurs. Les marchés de revente d’électricité devraient connaître une expansion considérable à mesure que les flottes électriques de première génération arriveront à maturité.

Par canal de distribution

La confiance associée et la fidélité à la marque font que les concessionnaires franchisés dominent le marché

Par canal de distribution, le marché est divisé en concessionnaires franchisés, concessionnaires indépendants et C2C.

Concessionnaires franchisés

Le canal de distribution des concessionnaires franchisés est actuellement le plus grand contributeur au marché mondial des voitures d'occasion. Ces concessionnaires tirent parti de la fidélité à la marque et de la confiance associée aux constructeurs établis tels que Ford et Toyota. Un facteur clé de leur domination est la disponibilité de programmes d’occasion certifiés, qui fournissent aux acheteurs des garanties de qualité et de fiabilité des véhicules. En 2024, les concessionnaires franchisés devaient générer des revenus importants grâce à leurs offres de services complètes et à leur support client. Ce segment devrait acquérir46,42%de la part de marché en 2026.

Les concessionnaires franchisés développent de plus en plus de programmes d'occasion certifiés pour fidéliser les relations clients au-delà de la possession initiale du véhicule. Les normes d’inspection structurées et les offres de garantie améliorent la fiabilité des transactions. Les acheteurs acceptent souvent des prix légèrement plus élevés en échange d’une exposition au risque réduite. Les constructeurs bénéficient du maintien de la participation à l’écosystème de marque tout au long du cycle de vie des véhicules.

Concessionnaires indépendants

Les concessionnaires indépendants apparaissent comme le canal de distribution connaissant la croissance la plus rapide. Ces concessionnaires proposent souvent des prix compétitifs et une gamme diversifiée de véhicules sans restrictions de marque. La montée en puissance de plateformes telles que Cars24 a facilité cette croissance en mettant en relation les concessionnaires indépendants avec les consommateurs à la recherche de meilleures offres sur les voitures d'occasion.

Les courtiers indépendants demeurent des contributeurs essentiels à la liquidité du marché, en particulier au sein d’écosystèmes régionaux fragmentés. Leur flexibilité opérationnelle permet une rotation rapide des stocks et une adaptation localisée des prix. Cependant, la cohérence de la qualité varie considérablement selon les opérateurs. Les partenariats numériques intègrent de plus en plus les concessionnaires indépendants dans des plateformes de revente plus larges.

Consommateur à consommateur (C2C)

Les transactions de consommateur à consommateur continuent de se développer grâce aux plateformes de référencement en ligne, permettant une interaction directe entre acheteurs et vendeurs. Les avantages incluent des prix compétitifs et une visibilité plus large des stocks. Cependant, les problèmes de vérification de confiance persistent sans support de certification intermédiaire. Les plateformes technologiques introduisent de plus en plus de systèmes de dépôt fiduciaire et de partenariats d’inspection pour atténuer les risques liés aux transactions. Le segment C2C est sur le point de croître avec un TCAC significatif de 8,50 % au cours de la période de prévision (2025-2032).

Par âge

La tendance à acheter des véhicules presque neufs à faible coût fait que le segment des 4 à 7 ans domine le marché.

Par âge, le marché est divisé en 1 à 3 ans, 4 à 7 ans et plus de 8 ans.

1 à 3 ans

Les véhicules de cette catégorie représentent un inventaire de revente haut de gamme. La plupart proviennent de retours de leasing ou de flottes d'entreprises. Les acheteurs bénéficient de fonctionnalités modernes à des prix réduits par rapport aux véhicules neufs. Les taux d’approbation du financement restent élevés en raison des profils d’amortissement prévisibles. Ce segment contribue de manière disproportionnée aux revenus malgré une disponibilité moindre.

4 à 7 ans

Le segment des 4 à 7 ans domine actuellement le marché des voitures d'occasion en raison de son attrait auprès des acheteurs à la recherche de véhicules presque neufs à des prix réduits par rapport aux modèles neufs. Ce groupe d’âge comprend généralement les voitures d’occasion certifiées, accompagnées de garanties et ayant subi des inspections rigoureuses, ce qui en fait des options attrayantes pour les consommateurs réticents à prendre des risques. Les principaux équipementiers tels que Honda et BMW ont signalé de fortes ventes dans cette catégorie, les acheteurs recherchant la fiabilité sans payer le prix fort. Ce segment devrait croître avec 44,80 % de part de marché en 2025.

La catégorie des titres de quatre à sept ans constitue le noyau opérationnel de l'activité de revente mondiale. Les véhicules restent technologiquement pertinents tout en offrant des avantages significatifs en termes de prix. Les coûts de maintenance restent généralement gérables pendant cette phase de propriété. La stabilité de la demande place ce segment au cœur de la rentabilité des concessionnaires.

Plus de 8 ans

Le segment des véhicules de plus de 8 ans connaît une croissance rapide, les consommateurs soucieux de leur budget se tournant de plus en plus vers des véhicules plus anciens dans un contexte de hausse des prix des voitures neuves. Cette tendance est particulièrement prononcée sur les marchés en développement où l'accessibilité financière est primordiale. Des organisations telles que Kelley Blue Book ont noté une hausse significative de l'intérêt pour les modèles plus anciens en raison de leurs coûts d'achat inférieurs malgré des besoins de maintenance potentiellement plus élevés. Ce segment devrait enregistrer un TCAC considérable de 8,30 % au cours de la période de prévision (2025-2032).

Les véhicules plus anciens dominent les volumes de transactions sur les marchés émergents où l’abordabilité l’emporte sur les préférences en matière de fonctionnalités. Même si les marges restent faibles, la demande reste résiliente en raison des besoins essentiels de mobilité. Les écosystèmes de remise à neuf prolongent de plus en plus les cycles de vie des véhicules utilisables, maintenant la liquidité au sein de cette catégorie et renforçant la dynamique d’expansion à long terme du marché des voitures d’occasion.

Aperçus régionaux

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Analyse du marché des voitures d’occasion en Asie-Pacifique :

L’Asie-Pacifique est le marché dominant en raison de l’augmentation du nombre de propriétaires de véhicules sur les marchés émergents

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique représentait 410,13 milliards USD en 2025, soit 35,38 % de l’industrie mondiale, et devrait atteindre 458,88 milliards USD en 2026. La région détient la plus grande part de marché et devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette domination est due à une urbanisation rapide, à l’augmentation des revenus disponibles et à une classe moyenne croissante dans des pays comme la Chine et l’Inde.

L’Asie-Pacifique représente la région où le marché des voitures d’occasion connaît la croissance la plus rapide, stimulée par l’augmentation du nombre de propriétaires de véhicules et par l’augmentation de la population à revenu intermédiaire. La formalisation du marché reste inégale selon les pays, créant des opportunités pour les plateformes organisées. La pénétration du financement et les systèmes d’inspection numérique améliorent de plus en plus la confiance des acheteurs. Les pressions de l’urbanisation et les considérations d’abordabilité soutiennent une forte demande de revente, en particulier dans les économies en développement connaissant une adoption accélérée de la mobilité personnelle.

On estime que la Chine atteindra une valeur marchande de USD156.08milliards en 2026. L’expansion des entreprises organisées proposant des services de commerce de voitures d’occasion a encore facilité cette croissance. Par exemple, des entreprises telles qu’Alibaba et CarMax améliorent leurs plateformes en ligne pour répondre à la demande croissante de véhicules d’occasion. L’Inde devrait gagner du dollar71,8milliards de dollars en 2026, alors que le marché japonais est en passe d'atteindre53.07milliards la même année.

Marché japonais des voitures d’occasion :

Le Japon maintient un écosystème de revente très efficace, soutenu par des réglementations strictes en matière d'inspection des véhicules et des cycles de propriété prévisibles. Les véhicules entrent généralement sur les marchés secondaires en bon état mécanique, ce qui améliore la compétitivité des exportations. La demande intérieure reste stable, tandis que les expéditions internationales influencent considérablement les structures de prix. Les systèmes de distribution basés sur les enchères dominent les transactions, garantissant la transparence et la liquidité au sein de la chaîne d'approvisionnement du marché japonais des voitures d'occasion.

Marché chinois des voitures d’occasion :

Le marché chinois des voitures d’occasion continue de passer d’une fragmentation à des plateformes numériques organisées et à des inspections standardisées. Les réformes politiques réduisant les restrictions sur les transferts interprovinciaux ont amélioré la mobilité des stocks. L’augmentation de la maturité de possession de véhicules augmente les volumes d’offre de revente chaque année. L'acceptation par les consommateurs des véhicules certifiés renforce la participation organisée des concessionnaires. La croissance de l’électrification introduit de nouveaux modèles d’évaluation de la revente, remodelant les tendances à long terme du marché des voitures d’occasion dans les principales régions métropolitaines.

Analyse du marché des voitures d’occasion en Amérique du Nord :

L'Amérique du Nord est le deuxième marché en importance, avec une valeur de 363,31 milliards de dollars en 2025, avec un TCAC de 6,30 % au cours de la période de prévision (2025-2032). L'Amérique du Nord continue d'être un acteur clé sur le marché des voitures d'occasion, dont la croissance est motivée par l'évolution des préférences des consommateurs pour des options de véhicules plus abordables à la lumière de la hausse des prix des voitures neuves et de l'inflation. L’essor des programmes d’occasion certifiés a renforcé la confiance des acheteurs dans l’achat de véhicules d’occasion. De grandes entreprises comme AutoNation et eBay Motors utilisent des plateformes en ligne pour améliorer l'accessibilité et rationaliser le processus d'achat d'une voiture d'occasion, répondant ainsi aux besoins des consommateurs modernes en quête de commodité. Ce virage numérique remodèle considérablement le paysage des ventes de véhicules dans la région. Le marché américain devrait acquérir des dollars américains 274,59milliards en 2026.

L’Amérique du Nord représente l’un des écosystèmes de revente les plus structurés du marché mondial des voitures d’occasion, soutenu par la pénétration du crédit-bail et des réseaux de concessionnaires organisés. La fréquence élevée de remplacement des véhicules soutient l’afflux de stocks via des canaux certifiés et indépendants. L’adoption du commerce de détail numérique continue d’accélérer l’efficacité des transactions. Les outils d’accessibilité au financement et de transparence de l’historique des véhicules renforcent la confiance des acheteurs, soutenant une croissance stable du marché des voitures d’occasion malgré la sensibilité aux taux d’intérêt qui influence le calendrier d’achat.

Marché des voitures d’occasion aux États-Unis :

Les États-Unis dominent le marché régional des voitures d'occasion en raison de l'importance du parc de véhicules et d'une infrastructure de financement mature. Les retours de baux et les cessions de flotte réapprovisionnent constamment les pipelines d’approvisionnement. Les marchés en ligne influencent de plus en plus la découverte des prix et la répartition des stocks. La hausse des prix des véhicules neufs continue de réorienter les consommateurs vers des alternatives de revente. Les programmes d'occasion certifiés élargissent la participation des fabricants, renforçant la consolidation structurée des parts de marché entre les concessionnaires organisés et les plateformes numériques.

Analyse du marché européen des voitures d’occasion :

En 2025, l'Europe a généré 134,46 milliards de dollars, contribuant à hauteur de 11,60 % aux revenus du marché mondial, et devrait atteindre 144,81 milliards de dollars en 2026. La région détient une part substantielle, caractérisée par des préférences diverses des consommateurs dans différents pays. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 1 USD.38,73milliards en 2026. Cependant, elle est confrontée à des défis tels que des réglementations strictes en matière d’émissions et un taux d’adoption des véhicules électriques relativement plus lent par rapport à d’autres régions. L’Allemagne s’apprête à conserver son dollar46,81milliards de dollars en 2026, alors que le marché en France devrait atteindre 26,24 milliards de dollars en 2025.

L’Europe affiche des tendances stables sur le marché des voitures d’occasion, façonnées par la surveillance réglementaire, les politiques en matière d’émissions et le commerce transfrontalier de véhicules. La transition vers l’électrification influence les cycles de dépréciation, notamment pour les stocks de diesel. Les modèles de location en Europe occidentale génèrent une offre de revente prévisible. Les acheteurs accordent de plus en plus la priorité à l’efficacité énergétique et à la conformité réglementaire. Les cadres de certification numérique des véhicules améliorent la transparence, permettant aux acteurs organisés de capter la part croissante du marché des voitures d’occasion au sein d’écosystèmes nationaux fragmentés.

Marché des voitures d’occasion en Allemagne :

L'Allemagne fonctionne comme un centre de redistribution majeur sur le marché européen des voitures d'occasion en raison de sa forte production automobile et de la maturité de sa location. La demande de revente de véhicules haut de gamme reste constante au niveau national et sur les marchés d’exportation. La pénétration des véhicules électrifiés introduit des défis de recalibrage de la valorisation. Les programmes de certification soutenus par les concessionnaires soutiennent l'assurance de l'acheteur. Les flux commerciaux axés sur les exportations influencent considérablement la dynamique des prix des stocks et renforcent l’importance stratégique de l’Allemagne dans la liquidité du marché régional.

Marché des voitures d’occasion au Royaume-Uni :

Le marché des voitures d'occasion au Royaume-Uni bénéficie de l'adoption avancée du commerce de détail numérique et de la disponibilité de financements structurés. Les modèles de mobilité par abonnement et le renouvellement de la flotte continuent de fournir des véhicules de revente plus jeunes. L'incertitude économique influence périodiquement les cycles d'achat ; cependant, les avantages d’abordabilité soutiennent la résilience de la demande. Les concessionnaires en ligne remodèlent de plus en plus les processus de transaction. L’accent mis par la réglementation sur le respect des émissions accélère également la transition vers les véhicules hybrides et électriques dans les stocks de revente.

Analyse du marché des voitures d’occasion en Amérique latine :

L'Amérique latine démontre une forte dépendance à l'égard des véhicules de revente en raison des contraintes d'abordabilité et de la volatilité des devises qui ont un impact sur les achats de véhicules neufs. Les réseaux informels de concessionnaires restent influents, même si les marchés numériques améliorent progressivement la transparence. Les réglementations sur les importations et les structures fiscales déterminent la disponibilité des stocks. La demande reste résiliente tout au long des cycles économiques, soutenant une expansion constante de la taille du marché des voitures d’occasion, principalement motivée par des exigences de mobilité essentielles plutôt que par des mises à niveau discrétionnaires.

Analyse du marché des voitures d’occasion au Moyen-Orient et en Afrique :

Les marchés du Moyen-Orient et d’Afrique dépendent fortement des véhicules de revente importés parallèlement à l’activité commerciale intérieure. La croissance de la demande est soutenue par l’expansion démographique et le développement des infrastructures. La sensibilité aux prix façonne le comportement d’achat, favorisant les catégories de véhicules durables. La pénétration des concessionnaires organisés reste limitée mais s’étend progressivement grâce aux plateformes numériques, améliorant ainsi la transparence des prix et la sécurité des transactions dans les écosystèmes de revente régionaux.

Paysage concurrentiel de l’industrie des voitures d’occasion

Acteurs clés de l'industrie

CarMax est un acteur clé du marché, soutenu par une approche innovante et centrée sur le client

CarMax s'est imposé comme une force dominante grâce à son approche innovante de la vente au détail automobile, qui met l'accent sur la transparence et la satisfaction du client. Le modèle de tarification sans marchandage unique de l'entreprise permet aux clients de connaître le prix exact qu'ils paieront sans le stress de la négociation. Ce modèle trouve un écho particulièrement auprès des consommateurs qui valorisent la simplicité et l'honnêteté dans leurs transactions. Au cours de l'exercice 2024, CarMax a vendu environ 770 000 véhicules d'occasion, démontrant sa vaste portée et son efficacité opérationnelle sur le marché.

CarMax a également investi massivement dans l'amélioration de son expérience de vente au détail omnicanal, en combinant des plateformes de vente en ligne et physiques pour répondre à l'évolution des préférences des consommateurs. Cette stratégie comprend des fonctionnalités telles que la livraison à domicile et les consultations virtuelles, qui s'adressent à un groupe démographique croissant d'acheteurs férus de technologie qui préfèrent les expériences d'achat en ligne. De plus, l'engagement de CarMax en faveur de l'efficacité opérationnelle a conduit à d'importantes mesures de réduction des coûts, permettant à l'entreprise de maintenir sa rentabilité même malgré les fluctuations du marché. L'intégration de technologies avancées pour la gestion des stocks et l'engagement des clients renforce encore l'avantage concurrentiel de CarMax, garantissant ainsi son leadership continu sur le marché des voitures d'occasion.

L'environnement concurrentiel du marché des voitures d'occasion subit une transformation structurelle à mesure que la numérisation remodèle l'approvisionnement, la transparence des prix et l'efficacité de la distribution. Les écosystèmes historiquement fragmentés dirigés par les concessionnaires se consolident progressivement grâce à des intermédiaires technologiques, des fournisseurs de financement intégrés et des programmes certifiés soutenus par les constructeurs. La différenciation concurrentielle dépend de plus en plus de l'accès aux stocks, de la capacité d'analyse des données et des mécanismes de confiance des consommateurs plutôt que de la seule échelle physique du concessionnaire.

Des écosystèmes d'occasion certifiés affiliés aux OEM, tirant parti de l'assurance de la marque, des normes d'inspection et des extensions de garantie pour capturer des transactions à plus forte valeur ajoutée. Ces programmes renforcent les stratégies de monétisation du cycle de vie des constructeurs tout en stabilisant les valeurs résiduelles des véhicules. Des places de marché et des agrégateurs de plateformes axés sur le numérique, qui se concentrent sur la découverte des stocks, l'intelligence des prix et l'intégration logistique. Les modèles d'évaluation basés sur des algorithmes améliorent la vitesse des transactions et réduisent les frictions de négociation, attirant ainsi les consommateurs urbains à la recherche de processus d'achat transparents.

Les réseaux de concessionnaires indépendants et les revendeurs régionaux, qui continuent de dominer les marchés axés sur le volume, en particulier dans les économies émergentes, où les canaux d'approvisionnement informels restent importants. La concurrence se concentre de plus en plus sur le contrôle des pipelines d’approvisionnement. L'accès aux retours de location, aux cessions de flotte, aux véhicules de location et aux actifs de mobilité d'entreprise offre des avantages en matière de prix et une stabilité des stocks. Les entreprises qui investissent dans des infrastructures de rénovation et des centres de reconditionnement font preuve d’une plus grande résilience des marges.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- VoitureMax(NOUS.)

- AutoNation Inc.(NOUS.)

- Asbury Automotive Group Inc.. (NOUS.)

- Alibaba Group Holding Ltd. (Chine)

- Cox Automotive Inc. (États-Unis)

- Mahindra First Choice Wheels Ltd. (Inde)

- TrueCar Inc. (États-Unis)

- Penske Automotive Group Inc. (États-Unis)

- Groupe automobile Hendrick(NOUS.)

- Carvana Co. (États-Unis)

Derniers développements de l’industrie des voitures d’occasion :

Janvier 2024 :CarMax Inc. a étendu sa plateforme d'évaluation de véhicules basée sur l'intelligence artificielle à l'ensemble de ses opérations à l'échelle nationale pour améliorer la précision des prix et l'efficacité de l'acquisition des stocks. L'initiative visait à renforcer la cohérence de l'approvisionnement dans un contexte de conditions fluctuantes d'approvisionnement en véhicules. Le système intègre des analyses d'évaluation prédictives, des algorithmes de prévision de la demande et des capacités de traitement automatisé des données d'inspection.

Mars 2024 :Auto1 Group SE a amélioré son infrastructure de marché de gros numérique transfrontalier sur les marchés européens afin d'optimiser la redistribution des stocks de concessionnaire à concessionnaire. L’objectif stratégique était axé sur l’équilibrage des déséquilibres régionaux de l’offre et l’accélération des cycles de rotation des véhicules. La mise à niveau intègre un logiciel d'optimisation logistique, des informations sur les prix en temps réel et des systèmes automatisés de gestion des transactions des concessionnaires.

Juillet 2024 :Lithia Motors Inc. a accéléré ses investissements dans des centres centralisés de reconditionnement de véhicules soutenant l'expansion omnicanale de la vente au détail de véhicules d'occasion. Cette décision visait à améliorer la marge opérationnelle grâce à des processus de remise à neuf standardisés et à une préparation plus rapide des stocks. Les installations ont déployé des plates-formes de diagnostic avancées, des flux de travail d'inspection numériques et des technologies intégrées de coordination de la chaîne d'approvisionnement.

Février 2025 :Cazoo Group Ltd. a restructuré son modèle opérationnel vers des transactions axées sur les actifs et axées sur le marché, suite à des problèmes d'expansion antérieurs impliquant de nombreux stocks. L'ajustement stratégique visait à améliorer l'efficacité du capital tout en conservant les avantages de l'acquisition de clients numériques. Les mises à niveau de la plate-forme ont mis l'accent sur l'intégration des concessionnaires tiers, les interfaces de financement numériques et les systèmes automatisés de gestion des inscriptions.

Mai 2025 :Penske Automotive Group Inc. a étendu ses programmes de véhicules d'occasion certifiés à l'ensemble des réseaux de concessionnaires haut de gamme afin de capturer les segments de demande de véhicules d'occasion à marge plus élevée. L'initiative a renforcé les stratégies de monétisation des véhicules tout au long du cycle de vie, alignées sur les partenariats avec les constructeurs. La mise en œuvre comprenait des protocoles d'inspection standardisés, des systèmes de gestion de garantie et des technologies connectées de vérification de l'historique des véhicules.

COUVERTURE DU RAPPORT

Le rapport sur le marché des voitures d’occasion fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, le type de véhicule et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

6,43% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de canal de vente · Hors ligne · En ligne |

|

Par type de carburant · Essence · Diesel · GNC · Électrique |

|

|

Par canal de distribution · Concessionnaire franchisé · Concessionnaire indépendant · C2C |

|

|

Par type de véhicule Hayons oÉconomie o Prime o Luxe Sedan oÉconomie o Prime o Luxe VUS oÉconomie o Prime o Luxe |

|

|

Par âge · 1 à 3 ans · 4 à 7 ans · Plus de 8 ans |

|

|

Par région Amérique du Nord (par type de canal de vente, par type de véhicule, par type de carburant, par canal de distribution et par âge) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de canal de vente, par type de véhicule, par type de carburant, par canal de distribution et par âge) o Royaume-Uni (par type de véhicule) o Allemagne (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de canal de vente, par type de véhicule, par type de carburant, par canal de distribution et par âge) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'APAC (par type de véhicule) · Reste du monde (par type de canal de vente, par type de véhicule, par type de carburant, par canal de distribution et par âge) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1 159,31 milliards de dollars en 2025 et devrait atteindre 2 080,27 milliards de dollars d’ici 2034.

En 2025, la zone Asie-Pacifique représentait 410,13 milliards de dollars.

Le marché devrait croître à un TCAC de 6,43 % au cours de la période de prévision (2026-2034).

Le segment des types de véhicules devrait dominer ce marché au cours de la période de prévision.

Le marché est stimulé par la demande croissante de possession de véhicules dans les économies émergentes.

CarMax (États-Unis). est un acteur majeur sur le marché mondial.

L’Asie-Pacifique dominait le marché mondial avec une part de 35,38 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.