Taille, part et analyse de l’industrie du marché des communications par les services publics, par type de service public (électricité, gaz, eau et eaux usées et autres), par composant (matériel, logiciels et services), par application (infrastructure de comptage avancée (AMI), surveillance et automatisation du réseau, gestion et restauration des pannes, réponse à la demande et gestion de la charge, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

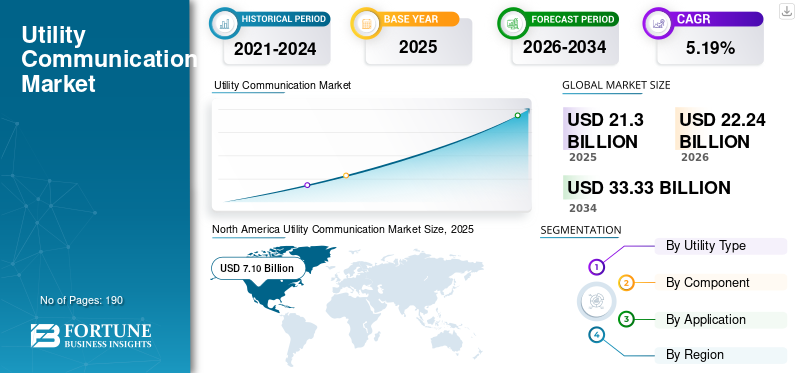

La taille du marché mondial des communications utilitaires était évaluée à 21,30 milliards USD en 2025. Le marché devrait passer de 22,24 milliards USD en 2026 à 33,33 milliards USD d’ici 2034, avec un TCAC de 5,19 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 33,33 % en 2025.

Le marché est principalement motivé par la modernisation mondiale des infrastructures de services publics et par la transition rapide vers des opérations numériques, automatisées et basées sur les données. Les services publics déploient de plus en plus de compteurs intelligents, de capteurs et d'appareils de terrain intelligents, augmentant considérablement le besoin de réseaux de communication fiables, sécurisés et en temps réel. À l’échelle mondiale, des centaines de millions de compteurs intelligents sont déjà installés, et les installations annuelles continuent de croître à un rythme élevé à un chiffre, entraînant directement une demande accrue de matériel de communication, de logiciels et de services gérés. La communication en temps réel permet aux services publics d'échanger des données instantanément pour une prise de décision, une détection des pannes et un contrôle du système rapides.

Dans le même temps, les services publics investissent massivement dans l’automatisation de la distribution et la surveillance du réseau pour améliorer la fiabilité ; L'automatisation basée sur la communication peut réduire la durée des pannes de 30 à 50 % grâce à une détection et une restauration plus rapides des pannes. L'intégration croissante des sources d'énergie renouvelables,véhicules électriques, et les ressources énergétiques distribuées augmentent encore la complexité du réseau, nécessitant des systèmes de communication à faible latence et à bande passante élevée. Des systèmes de communication sécurisés à haut débit qui permettent l'échange, la surveillance et le contrôle de données en temps réel sur les réseaux de services publics pour des opérations fiables et efficaces.

- Par exemple, en mars 2025, Itron, Schneider Electric et Microsoft ont annoncé une expansion stratégique de leur collaboration pour fournir une solution Grid Edge Intelligence conçue pour offrir aux services publics une meilleure visibilité et un meilleur contrôle en temps réel du réseau de distribution électrique. Cette initiative conjointe intègre les atouts de chaque entreprise pour relever les principaux défis de communication et opérationnels auxquels sont confrontés les réseaux modernes.

Siemens est un leader technologique mondial qui fournit des infrastructures et des solutions de communication pour les réseaux de services publics, en particulier dans le secteur de l'énergie électrique. Ses offres sont conçues pour prendre en charge des communications sécurisées, à haut débit et fiables entre les appareils de transmission, de distribution et de terrain, qui sont essentiels aux opérations de réseau modernes. La communication par fibre optique est largement utilisée dans les réseaux de services publics pour fournir une transmission de données à haut débit, à faible latence et sans interférence pour les applications de surveillance, de protection et de contrôle du réseau. Un système de communication à haut débit permet la surveillance, l'échange de données et le contrôle en temps réel des réseaux de services publics pour garantir des opérations fiables et efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES COMMUNICATIONS UTILITAIRES

L'adoption généralisée des compteurs intelligents et des communications bidirectionnelles sont des tendances clés du marché

Le paysage des communications des services publics évolue rapidement à mesure que les réseaux deviennent plus intelligents, décentralisés et axés sur les données. Une tendance majeure est l’adoption généralisée des compteurs intelligents et des communications bidirectionnelles, avec plus d’un milliardcompteurs intelligentsinstallés dans le monde entier, générant une demande continue de réseaux de communication fiables. Une autre tendance est la migration des anciens systèmes à bande étroite vers des réseaux IP à large bande et des réseaux sans fil privés (LTE/5G), permettant une bande passante plus élevée, une latence plus faible et une meilleure prise en charge des opérations de réseau en temps réel.

Les services publics déploient de plus en plus l’informatique de pointe et l’intelligence distribuée pour réduire la latence et soutenir la prise de décision locale au niveau des sous-stations et en bordure du réseau. L'intégration de ressources énergétiques distribuées (DER) telles que l'énergie solaire sur les toits et le stockage a accru la complexité des exigences de communication, nécessitant des protocoles évolutifs et sécurisés. La cybersécurité et la résilience sont devenues des priorités absolues, les services publics investissant dans des voies de communication cryptées et redondantes pour protéger les infrastructures critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Modernisation rapide des infrastructures de services publics pour accroître la taille du marché

La croissance du marché des communications des services publics est tirée par la modernisation rapide des infrastructures des services publics, à mesure que les réseaux vieillissants sont mis à niveau pour prendre en charge la fiabilité, l'efficacité et les opérations numériques. L'un des principaux moteurs est l'expansion des compteurs intelligents et des infrastructures de comptage avancées (AMI), avec des centaines de millions de compteurs intelligents déjà déployés dans le monde et des installations annuelles qui continuent d'augmenter, augmentant ainsi le besoin de réseaux de communication bidirectionnels et sécurisés.

En outre, la croissance de l'automatisation du réseau et de la surveillance en temps réel, à mesure que les services publics déploient des capteurs, des appareils électroniques intelligents et des commutateurs automatisés pour réduire la durée des pannes ; Il a été démontré que l'automatisation basée sur la communication réduit les temps de restauration de 30 à 50 %. La pénétration croissante deénergie renouvelableLes sources d’énergie, les véhicules électriques et les ressources énergétiques distribuées stimulent également la demande de communications à faible latence et à large bande passante pour gérer les flux d’énergie bidirectionnels. Les systèmes de distribution permettent aux services publics de communiquer et de se coordonner entre les sous-stations, les lignes d'alimentation et les connexions des utilisateurs finaux, prenant ainsi en charge une surveillance, une protection et un contrôle efficaces du réseau de distribution d'électricité.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé en capital pour freiner la croissance du marché

La croissance du marché est limitée par plusieurs défis structurels et opérationnels auxquels sont confrontés les services publics. L’investissement initial élevé requis pour déployer et mettre à niveau les infrastructures de communication, y compris les réseaux de fibre optique, les systèmes sans fil privés et les équipements de réseau sécurisés, constitue une contrainte majeure, ce qui peut mettre à rude épreuve les budgets des services publics fonctionnant dans le cadre de structures tarifaires réglementées.

Les longs cycles de planification et d'approbation ralentissent encore davantage le déploiement, car les investissements dans les services publics nécessitent souvent une autorisation réglementaire et un recouvrement des coûts sur plusieurs années, ce qui retarde les mises à niveau de communication à grande échelle. À cela s'ajoute la complexité de l'intégration des nouvelles technologies de communication avec les systèmes existants, car de nombreux services publics continuent d'exploiter des réseaux SCADA, PLC et propriétaires plus anciens qui ne sont pas facilement compatibles avec les architectures IP modernes.

OPPORTUNITÉS DE MARCHÉ

L’expansion des réseaux sans fil privés génère des opportunités de croissance

Le marché présente d’importantes opportunités de croissance à mesure que les services publics évoluent vers des modèles opérationnels plus intelligents, résilients et numériques. L’une des plus grandes opportunités réside dans l’expansion des réseaux sans fil privés, y compris les déploiements privés LTE et 5G émergents, qui permettent aux services publics d’acquérir un contrôle, une sécurité et une fiabilité accrus par rapport aux services publics.

Le déploiement continu de mesures avancées et d'intelligence à la pointe du réseau offre des opportunités de monétiser les mises à niveau des communications grâce à desanalyse de données, visibilité en temps réel et contrôle localisé. Les services d’eau et d’assainissement, qui sont à un stade de numérisation plus précoce que les services d’électricité, représentent une forte opportunité de croissance à mesure que les déploiements de compteurs intelligents et de détection des fuites s’accélèrent pour réduire les pertes d’eau non payantes qui peuvent dépasser 30 % dans certaines régions. Les systèmes de communication des services publics économes en énergie réduisent la consommation d'énergie tout en garantissant une transmission de données fiable pour une surveillance continue et un fonctionnement optimisé du réseau.

LES DÉFIS DU MARCHÉ

L’évolutivité et les performances du réseau présentent des défis importants pour la croissance du marché

L’un des principaux défis auxquels est confronté le secteur des communications pour les services publics est l’intégration de diverses technologies de communication au sein de grands actifs de services publics géographiquement dispersés, car les services publics exploitent souvent une combinaison de systèmes existants et de réseaux IP modernes. Assurer une interopérabilité transparente tout en maintenant la fiabilité ajoute à la complexité technique et opérationnelle.

En outre, le maintien de la cybersécurité sur des empreintes de communication croissantes, alors que le nombre croissant d'appareils connectés augmente les surfaces d'attaque potentielles et nécessite une surveillance continue, des mises à jour et une conformité aux normes de sécurité des infrastructures critiques. L'évolutivité et les performances du réseau posent également des défis, car les services publics doivent gérer des volumes croissants de données provenant de compteurs intelligents,capteurset les dispositifs d'automatisation tout en maintenant une faible latence pour les applications de contrôle en temps réel.

Analyse de segmentation

Par type d'utilitaire

L’électricité est dominante car les réseaux électriques constituent l’infrastructure de services publics la plus intensive en communication

Sur la base de la segmentation par type de service public, le marché est classé en électricité, gaz, déchets et eaux usées, et autres.

En 2025, le segment électrique dominait la part de marché. Les réseaux électriques nécessitent une communication bidirectionnelle en temps réel pour la surveillance de la production, du transport, de la distribution et de la consommation. À l’échelle mondiale, les services publics d’électricité représentent environ 45 à 50 % des dépenses totales de communication des services publics, grâce au déploiement à grande échelle deréseaux intelligents, les systèmes SCADA et l'infrastructure de mesure avancée (AMI). Plus de 1,3 milliard de compteurs d’électricité intelligents ont été installés dans le monde, alors que leur adoption est bien moindre dans le domaine de l’eau et du gaz. Les normes de fiabilité du réseau (souvent une disponibilité supérieure à 99,9 %) et les investissements croissants dans la numérisation du réseau, estimés à plus de 300 milliards de dollars à l’échelle mondiale d’ici 2030, renforcent encore la domination du marché des services publics d’électricité.

Le segment de l'eau et des eaux usées connaît la croissance la plus élevée et devrait croître à un TCAC de 6,16 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le matériel est dominant car l'infrastructure physique est cruciale pour la construction et l'exploitation de réseaux de services publics fiables.

Sur la base de la segmentation des composants, le marché est classé en matériel, logiciels et services.

En 2025, le segment du matériel dominait le marché mondial. Les services publics nécessitent un déploiement à grande échelle de compteurs intelligents, de capteurs, de routeurs, de commutateurs, de modules de communication et de concentrateurs de données sur les réseaux de transport et de distribution. Le matériel représente environ 55 à 60 % des dépenses totales de communication des services publics, car les services publics donnent la priorité aux longs cycles de vie des actifs et à la résilience du réseau. À l’échelle mondiale, plus de 1,3 milliard de compteurs intelligents et des millions d’appareils de terrain sont déjà installés, avec une croissance continue tirée par l’expansion des réseaux intelligents.

Le segment des composants logiciels devrait croître à un TCAC de 6,57 %.

Par candidature

Marché dominé par AMI car il permet une communication continue et bidirectionnelle entre les services publics et les utilisateurs finaux

Sur la base de la segmentation des applications, le marché est classé en infrastructure de comptage avancée (AMI), surveillance et automatisation du réseau, gestion et restauration des pannes, réponse à la demande et gestion de la charge, etc.

En 2025, leinfrastructure de comptage avancée (AMI)Ce segment a dominé le marché mondial. AMI prend en charge la lecture des compteurs en temps réel, la détection des pannes, la réponse à la demande et la connexion-déconnexion à distance, ce qui la rend essentielle à l'efficacité opérationnelle. L'AMI représente environ 40 à 45 % des déploiements de communications des services publics, grâce au déploiement à grande échelle de compteurs intelligents. Dans le monde, plus de 1,3 milliard de compteurs intelligents sont installés, les compteurs électriques représentant plus de 70 % de ces déploiements.

Le segment de la surveillance et de l’automatisation du réseau devrait croître à un TCAC de 6,26 %.

Perspectives régionales du marché des communications de services publics

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Utility Communication Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché des communications de services publics en 2025, évaluée à 7,10 milliards de dollars, et a également pris la première part en 2026 avec 7,37 milliards de dollars.

La croissance des communications des services publics en Amérique du Nord est stimulée par la modernisation du réseau à grande échelle et par les améliorations obligatoires de la fiabilité aux États-Unis et au Canada. Plus de 70 % des lignes de transmission américaines ont plus de 25 ans, ce qui pousse les services publics à investir dans la communication numérique pour la surveillance et l'automatisation. L'Amérique du Nord a déployé plus de 130 millions de compteurs intelligents, permettant l'échange de données en temps réel et la gestion des pannes.

Marché américain des communications de services publics

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 6,12 milliards de dollars en 2025, ce qui représente environ 28,72 % de la taille du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 5,46 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 6,06 milliards de dollars d'ici 2025. La croissance des communications des services publics en Europe est tirée par les mandats réglementaires en matière de compteurs intelligents, de décarbonation du réseau et d'intégration des systèmes électriques transfrontaliers. L'UE a installé plus de 220 millions de compteurs intelligents, couvrant près de 75 % des consommateurs d'électricité, nécessitant des réseaux de communication bidirectionnels robustes. Les énergies renouvelables représentaient environ 44 % de la production d’électricité de l’UE en 2024, ce qui accroît le besoin de surveillance et de contrôle du réseau en temps réel. Le vieillissement des infrastructures est un autre facteur clé, avec plus de 40 % des infrastructures européennesréseaux électriquesplus de 30 ans, accélérant les évolutions numériques.

Marché des communications des services publics en Allemagne

Le marché allemand en 2025 est estimé à environ 1,46 milliard de dollars et est estimé à environ 1,54 milliard de dollars en 2026, ce qui représente environ 6,84 % des revenus mondiaux des communications des services publics.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 5,84 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 2,24 milliards de dollars et 1,17 milliard de dollars en 2025.

Dans la région Asie-Pacifique, la croissance des communications des services publics est étroitement liée au déploiement de compteurs intelligents qui incluent des délais de déploiement clairs. Les pays d’Asie de l’Est ont achevé le déploiement de leurs compteurs électriques intelligents de première génération au début des années 2020, la Chine et le Japon achevant leur déploiement à l’échelle nationale vers 2023 et la Corée du Sud visant l’achèvement d’ici fin 2025. La base installée totale en Asie-Pacifique était d’environ 857 millions de compteurs intelligents en 2024 et devrait atteindre près de 1,3 milliard d’ici 2030, le cap du milliard étant attendu vers 2027. Cette expansion continue sous-tend des réseaux de communication robustes pour les services publics prenant en charge les flux de données bidirectionnels entre les compteurs et les opérateurs de réseau.

Marché japonais des communications utilitaires

Le marché japonais en 2025 est estimé à environ 0,87 milliard de dollars, ce qui représente environ 4,06 % des revenus mondiaux des services publics de communication.

Le Japon a achevé le déploiement de ses compteurs électriques intelligents à l’échelle nationale entre 2014 et 2024, en installant plus de 80 millions de compteurs intelligents, qui constituent désormais le cœur de l’infrastructure de communication et de réseau intelligent du pays.

Marché chinois des communications utilitaires

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus estimés à environ 2,24 milliards de dollars en 2025, ce qui représente environ 10,53 % des communications mondiales des services publics.

Marché indien des communications de services publics

Le marché indien en 2025 est estimé à environ 1,17 milliard de dollars, ce qui représente environ 5,49 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain devrait atteindre une valorisation de 1,51 milliard de dollars en 2025.

La croissance des communications des services publics en Amérique latine est tirée par les programmes de compteurs intelligents déployés principalement entre 2016 et 2024, avec des pays comme le Brésil et le Mexique installant plus de 30 millions de compteurs intelligents pour améliorer la fiabilité du réseau, réduire les pertes et soutenir les opérations numériques des services publics.

Marché des communications des services publics au Brésil

Le marché brésilien devrait représenter environ 0,74 milliard de dollars en 2025, soit environ 3,45 % du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique devrait atteindre une valorisation de 0,79 milliard de dollars en 2025.

La communication des services publics au Moyen-Orient et en Afrique s'est développée principalement entre 2017 et 2024, sous l'impulsion de programmes à grande échelle de compteurs intelligents et de numérisation du réseau, avec plus de 40 millions de compteurs intelligents déployés aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Égypte.

Marché des communications des services publics du CCG

Le marché du CCG devrait atteindre environ 0,38 milliard de dollars en 2025, soit environ 1,77 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial présente une structure de marché fragmentée, composée d'acteurs de premier plan tels que Siemens, Schneider Electric et Itron, Inc., entre autres. Les entreprises opérant dans le secteur des communications adoptent des stratégies de croissance ciblées axées sur le renforcement des capacités techniques, l’expansion de la présence manufacturière et l’amélioration de l’accès aux secteurs à forte demande.

- Par exemple, en août 2024, Siemens est arrivé en tête d'un classement concurrentiel majeur EMS (Energy Management System), mettant en avant sa forte connectivité numérique, son adoption de l'IA et ses capacités étendues d'intégration de données, Schneider Electric et Honeywell étant également reconnus, démontrant une concurrence continue dans les technologies de communication numérique et de surveillance du réseau.

Parmi les autres acteurs clés du marché mondial figurent Huawei Technologies, Ericsson, Open Systems International et d’autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision. La communication de données en temps réel permet aux services publics de surveiller, de contrôler et de réagir instantanément aux conditions du réseau, améliorant ainsi la fiabilité, l'efficacité et la gestion des pannes.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATION UTILITAIRES PROFILÉES

- Siemens(Allemagne)

- Schneider Électrique(France)

- Itron, Inc.(NOUS.)

- Technologies Huawei(Chine)

- Ericsson (Suède)

- Open Systems International (OSI) (États-Unis)

- Communications de données RAD (Israël)

- XetaWave (États-Unis)

- Honeywell (États-Unis)

- TE Connectivity (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Schneider Electric a annoncé la disponibilité de sa plateforme One Digital Grid, la positionnant comme une base logicielle unifiée et basée sur l'IA pour la modernisation des réseaux électriques. La version met l'accent sur les outils modulaires qui relient la planification, les opérations et la gestion des actifs, visant à améliorer la résilience et à réduire les coûts énergétiques sans forcer la mise à niveau de l'infrastructure par « déchirement et remplacement ». Schneider a également souligné le rôle de la plateforme pour aider les services publics à gérer la demande croissante d’électricité et les contraintes du réseau.

- Octobre 2025 :RAD a annoncé une suite de sécurité améliorée pour sa passerelle SecFlow IoT, ciblant les réseaux utilitaires privés LTE/5G. La mise à jour se concentre sur la protection « axée sur l’identité », conçue pour ajouter des contrôles de chiffrement, d’application des politiques et de conformité tout en maintenant une disponibilité élevée pour les infrastructures critiques. RAD a positionné SecFlow comme un point d'ancrage de sécurité pour les communications utilitaires de nouvelle génération, où les appareils de terrain et les réseaux OT s'appuient de plus en plus sur une liaison sans fil cellulaire/privée.

- Mars 2025 :Honeywell et Verizon Business ont annoncé que les compteurs intelligents Honeywell incluront la connectivité Verizon 5G, permettant un accès à distance aux données sur la consommation d'énergie, l'état du réseau et les performances des équipements. Honeywell a souligné que les données des compteurs peuvent alimenter les plates-formes de gestion des services publics (y compris celles de Honeywell) pour améliorer la visibilité opérationnelle et permettre des informations sur la demande en temps quasi réel. Cela reflète la façon dont la connectivité cellulaire est de plus en plus utilisée pour renforcer la fiabilité et la vitesse des communications des services publics.

- Mars 2025 :Avant DISTRIBUTECH 2025, Siemens a mis en avant les technologies de transformation du réseau, notamment les approches de sous-stations numériques qui combinent protection, contrôle et réseaux de communication sécurisés. Le message mettait l’accent sur la résilience et la cybersécurité à mesure que les services publics développent l’automatisation et la surveillance en temps réel. Même lorsqu’elle est définie comme une « modernisation du réseau », la couche de communication est centrale, connectant les sous-stations, les appareils de terrain et les centres de contrôle à un réseau fiable et conforme aux normes qui prend en charge les cas d’utilisation de protection et d’automatisation.

- Février 2025 :Ericsson et la Lower Colorado River Authority (LCRA) ont signé un accord pluriannuel pour déployer un réseau LTE privé dans certaines parties de 68 comtés du Texas. Ericsson a décrit le projet comme soutenant la modernisation du réseau avec des communications fiables et à faible latence, y compris un cœur prêt pour la 5G, un RAN, des capacités de gestion de réseau et de gestion de la sécurité. L'initiative met en évidence la tendance croissante des services publics à adopter des réseaux sans fil contrôlés par les services publics pour leurs opérations et leur résilience.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'utilitaire, composant, application et région |

|

Par type d'utilitaire |

· Électrique · Gaz · Eau et eaux usées · Autres |

|

Par composant |

· Matériel · Logiciel · Services |

|

Par candidature |

· Infrastructure de comptage avancée (AMI) · Surveillance et automatisation du réseau · Gestion des pannes et restauration · Réponse à la demande et gestion des charges · Autres |

|

Par région |

· Amérique du Nord (par type d'utilitaire, composant, application et pays) o États-Unis o Canada · Europe (par type d'utilitaire, composant, application et pays) o Royaume-Uni o Allemagne o France o Espagne o Italie o Reste de l'Europe · Asie-Pacifique (par type d'utilitaire, composant, application et pays) o Chine o Inde o Japon o Australie o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par type d'utilitaire, composant, application et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type d'utilitaire, composant, application et pays) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 21,30 milliards de dollars en 2025 et devrait atteindre 33,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,10 milliards de dollars.

Le marché devrait afficher un TCAC de 5,19 % au cours de la période de prévision.

Le segment électrique domine le marché par type de service public.

La croissance des communications des services publics est tirée par le déploiement de compteurs intelligents et d'automatisation du réseau, les besoins croissants de connectivité en périphérie du réseau, l'intégration des énergies renouvelables et des véhicules électriques, l'expansion des réseaux privés LTE/5G et les exigences croissantes en matière de fiabilité, de visibilité en temps réel et de cybersécurité.

Siemens, Schneider Electric et Itron, Inc., entre autres, comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L’adoption des communications par les services publics devrait être favorisée par les initiatives de modernisation des réseaux publics, l’augmentation des compteurs intelligents et de l’automatisation, l’intégration croissante des énergies renouvelables et des véhicules électriques, la demande de surveillance en temps réel et les exigences plus strictes en matière de fiabilité et de cybersécurité.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés