Taille du marché des tubes de prélèvement sanguin sous vide, part et analyse de l’industrie par type de produit (tubes de séparation de sérum, tubes EDTA, tubes de séparation de plasma, tubes d’héparine, tubes de sérum rapide et autres), par matériau (plastique et verre), par application (sérologie et immunologie, tests de coagulation, examen de routine du sang et autres), par utilisateur final (hôpitaux et ASC, laboratoires cliniques, banques de sang et autres) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ DES TUBES DE COLLECTE DE SANG SOUS VIDE

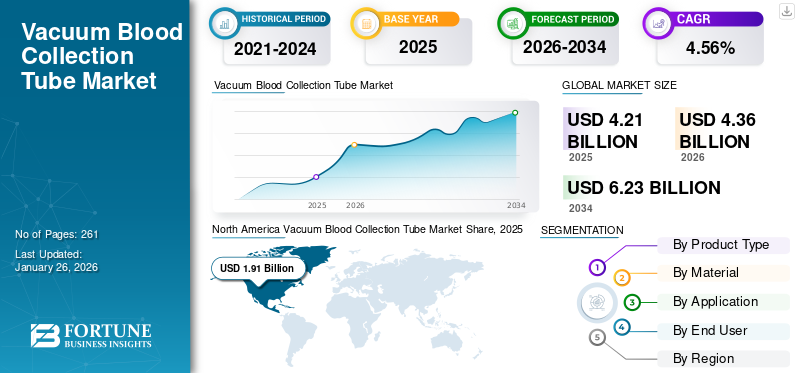

La taille du marché mondial des tubes de prélèvement sanguin sous vide était évaluée à USD4.21milliards en 2025 et devrait passer de USD4.36milliards en 2026 en USD6.23milliards d’ici 2034, affichant un TCAC de4,56% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des tubes de prélèvement sanguin sous vide, représentant un45.28% de part de marché en 2025.

Un tube de prélèvement sanguin sous vide fait référence à un produit contenant un vide, utilisé pour collecter des échantillons de sang auprès d'une population de patients. La prévalence croissante de maladies chroniques, telles que les maladies infectieuses, le cancer et autres, entraîne un nombre croissant d’admissions de patients dans les établissements de soins. Le nombre croissant d’admissions de patients entraîne un besoin croissant de surveillance, de tests et de diagnostics de routine des patients, soutenant ainsi le taux d’adoption du produit.

- Par exemple, selon les statistiques de 2025 publiées par l’American Cancer Society, on estime qu’environ 2,0 millions de nouveaux cas de cancer surviendraient aux États-Unis.

En outre, les initiatives croissantes visant à améliorer les infrastructures de soins de santé et les diagnostics parmi les organisations gouvernementales devraient également contribuer à la demande pour ces produits. Ceci, ainsi que l’attention croissante portée à l’intégration des avancées technologiques dans ces tubes par les principaux acteurs tels que BD, Greiner Bio-One International GmbH et d’autres, devrait contribuer à la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des tubes de prélèvement sanguin sous vide PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,56 % de 2026 à 2034

- Taille du marché en 2026 : 4,36 milliards USD

- Taille du marché prévue pour 2034 : 6,23 milliards de dollars

- TCAC : 4,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des tubes de prélèvement sanguin sous vide avec une part de 45,28 % en 2025.

- Le segment des tubes EDTA devrait détenir la plus grande part de marché, représentant 36,96 % en 2026.

- Le segment du plastique devrait dominer le marché avec une part de 85,56 % en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial en 2025 avec une valeur de 1,91 milliard de dollars et devrait atteindre 1,98 milliard de dollars en 2026.

Europe

L'Europe représentait 19,48 % de la demande mondiale en 2025, générant 0,82 milliard de dollars de revenus, et devrait atteindre 0,85 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a accaparé 16,31 % du marché mondial en 2025, évalué à 0,69 milliard de dollars, et devrait atteindre 0,71 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché des tubes de prélèvement sanguin sous vide est estimé à 1,79 milliard de dollars, soutenu par une infrastructure de soins de santé avancée et une forte demande en matière de tests de diagnostic.

Japon

Japon : L’accent croissant mis sur la détection précoce des maladies et l’utilisation croissante de procédures de diagnostic avancées soutiennent la croissance du marché.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour stimuler l’expansion du marché

La prévalence croissante de maladies chroniques, telles que le diabète, le cancer, les troubles néphrologiques, les maladies cardiovasculaires et autres au sein de la population de patients, entraîne une demande croissante de tests de diagnostic, ce qui entraîne par la suite le taux d'adoption des tubes de prélèvement sanguin sous vide.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), il a été rapporté qu'environ 5 % des adultes souffrent d'une maladie coronarienne aux États-Unis.

En outre, les épidémies récurrentes de maladies infectieuses constituent également un facteur essentiel de l’augmentation de la demande de surveillance diagnostique de routine chez les patients. Les tubes de prélèvement sanguin sous vide offrent plusieurs avantages, tels que le maintien de la stérilité, de l'intégrité et de la compatibilité des échantillons avec les analyseurs, ce qui prend en charge les volumes de tests plus élevés chez les patients.

Par conséquent, la prévalence croissante des maladies chroniques, ainsi que l’attention croissante des principaux acteurs sur les activités de R&D visant à lancer de nouveaux produits, sont susceptibles d’augmenter le taux d’adoption, soutenant ainsi la croissance du marché mondial des tubes de prélèvement sanguin sous vide.

Autres facteurs importants

- Expansion des infrastructures des hôpitaux et des laboratoires – Un nombre croissant de laboratoires de diagnostic et d’hôpitaux dans le monde stimule la demande de produits.

- Standardisation des exigences réglementaires – Des normes réglementaires et cliniques strictes pour les échantillons de sang favorisent les tubes de prélèvement sous vide.

- Demande récurrente de consommables – Les tubes à vide à usage unique garantissent des cycles de remplacement continus.

- Amélioration des infrastructures de santé dans les pays émergents – La croissance des infrastructures de santé en Asie-Pacifique, en Amérique latine et en Afrique crée de nouvelles opportunités.

Restrictions du marché

Technologies alternatives pour entraver l’adoption de produits

La prévalence croissante des maladies chroniques accroît la demande de tests de diagnostic de routine parmi la population de patients. Cependant, l’adoption de technologies avancées est en train d’émerger, ce qui devrait entraver la demande et l’adoption de ces produits.

Il existe une préférence croissante pourtests au point d'intervention (POCT),ce qui permet aux prestataires de soins de santé d'effectuer des tests de diagnostic en ambulatoire sans avoir besoin de gros échantillons de sang. Ces produits utilisent une méthode de prélèvement sanguin par piqûre au doigt, réduisant ainsi le besoin de prélèvements veineux parmi la population de patients.

- Par exemple, selon une étude de 2020 publiée par Europe PMC, il a été rapporté que 93 % des personnes interrogées pensaient que le POCT pourrait améliorer leurs soins et 56 % reconnaissaient que le fait d'avoir les mêmes à leur domicile était une priorité absolue.

De plus, les tubes de prélèvement sanguin capillaire et autres dispositifs de micro-échantillonnage, qui comprennent des kits de prélèvement microfluidique et autres, font partie des autres dispositifs qui nécessitent une quantité minimale de sang de la part des patients. Ces méthodes de prélèvement sanguin sont particulièrement bénéfiques pour les patients atteints de maladies chroniques telles que le diabète et d’autres qui nécessitent une surveillance fréquente.

Par conséquent, tous les facteurs ci-dessus et le nombre croissant d’acteurs clés qui lancent ces alternatives sont principalement responsables de la demande limitée et du taux de pénétration de ces tubes et devraient en outre limiter la croissance du marché.

Opportunités de marché

Expansion des soins de santé de routine et préventifs pour créer des opportunités de marché

Il existe une prise de conscience croissante des avantages d’un diagnostic précoce des maladies, ce qui accroît la demande d’une surveillance régulière de la santé des individus. Ce changement est principalement dû à certains facteurs tels que les initiatives stratégiques du gouvernement, les programmes de bien-être parrainés par l'employeur et les politiques de remboursement adéquates, entre autres.

Ces tests de diagnostic préventif comprennent des tests de cholestérol, de la fonction rénale et hépatique, des carences en vitamines, de l'équilibre thyroïdien et d'autres, qui nécessitent des échantillons de sang, ce qui entraîne par la suite la demande de nouveaux tubes de prélèvement sanguin. Les initiatives de sensibilisation croissantes parmi les compagnies d'assurance, les entreprises, les laboratoires cliniques et autres augmentent encore la demande de produits et incitent les principaux acteurs à se concentrer sur les activités de R&D pour développer et lancer des produits avancés sur le marché.

- En février 2025, le gouvernement indonésien a lancé un dépistage médical annuel gratuit, une initiative de 183,54 millions de dollars visant à prévenir les décès prématurés parmi la population de patients.

Défis du marché

Diagnostic limité dans les pays émergents pour limiter la croissance du marché

Les organisations gouvernementales se concentrent de plus en plus sur les initiatives visant à sensibiliser la population de patients à la détection précoce des maladies. Cependant, malgré les efforts de ces milieux, on constate une prévalence croissante de retards de diagnostic des maladies chroniques en raison de divers facteurs, notamment des références tardives de patients atteints de maladies chroniques, associées à une expertise limitée des cliniciens pour identifier les maladies chroniques, en particulier dans les pays en développement.

Le manque de sensibilisation clinique, le nombre limité d'établissements de soins de santé, les politiques de remboursement inadéquates, entre autres, sont quelques-uns des facteurs cruciaux entraînant des retards dans les soins spécialisés, conduisant en outre au report du diagnostic chez les patients, en particulier dans les pays émergents, comme la Pologne, la Chine et le Brésil, entre autres.

- Par exemple, selon les données de 2024 publiées par Trading Economics, il y a environ 39,07 hôpitaux pour un million d’habitants au Mexique.

Autres défis importants

- La pression sur les prix et la marchandisation limiteront probablement la croissance du marché.

- La volatilité du coût des matières premières pour les plastiques et le caoutchouc peut entraver la fabrication des produits.

- Les risques de défauts et de qualité, tels que les fuites de vide ou l’hémolyse, devraient entraver l’expansion du marché.

Tendances du marché des tubes de prélèvement sanguin sous vide

Accroître les progrès technologiques pour stimuler la demande de produits

L’intégration des avancées technologiques dans les produits de collecte de sang suscite une attention croissante, ce qui remodèle l’industrie. L'intégration de nouvelles technologies, telles que l'étiquetage intelligent, l'utilisation améliorée de stabilisants, la miniaturisation de ces tubes, etc., améliorent l'intégrité, la sécurité et la compatibilité des échantillons avec les flux de travail de laboratoire modernes. Le nombre croissant d’avantages de ces produits contribue à la demande, ce qui incite davantage d’acteurs de premier plan à se tourner vers des initiatives de recherche et développement visant à développer et à lancer des produits avancés sur le marché.

- En juillet 2025, OraSure Technologies, Inc. a lancé le tube de prélèvement sanguin HEMAcollect PROTEIN – BCT, un tube de prélèvement sanguin veineux dans le but de répondre à la demande croissante des chercheurs en protéomique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

La prévalence croissante des troubles chroniques a poussé la domination du segment EDTA en 2024

En fonction du type de produit, le marché est classé en tubes de séparation de sérum, tubes EDTA, tubes de séparation de plasma,héparinetubes, tubes de sérum rapide et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des tubes EDTA devrait détenir la plus grande part de marché, représentant 36,96 % en 2026. La croissance est principalement tirée par la prévalence croissante de maladies chroniques telles que le cancer et d’autres parmi la population de patients, ce qui entraîne un nombre croissant de procédures d’hématologie et une demande croissante de tubes EDTA à l’échelle mondiale. Ceci, ainsi que l’attention croissante des acteurs clés vers les activités de R&D visant à introduire de nouveaux tubes EDTA, est susceptible de soutenir la croissance segmentaire.

- Selon les statistiques publiées par Macmillan Cancer Support, le nombre de personnes vivant avec un cancer est passé de 3,0 millions en 2020 à 3,5 millions en 2025.

Le segment des tubes de séparation de sérum devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

Par matériau

L’augmentation des lancements de produits a conduit à la domination du segment du plastique

Sur la base du matériau, le marché est divisé enplastiqueet du verre.

Le segment du plastique devrait dominer le marché, représentant 85,56 % en 2026. En 2025, le segment devrait dominer avec une part de 85,4 %. La part dominante est due aux avantages croissants des tubes de prélèvement sanguin en plastique, tels que des volumes précis, sûrs et pratiques, entre autres, ce qui entraîne une demande croissante de nouveaux produits sur le marché. Ceci, associé à l’attention croissante des principaux acteurs vers les acquisitions et les collaborations pour accroître la présence de leur marque, devrait soutenir la croissance segmentaire.

- Par exemple, en janvier 2023, MHT Mold & Hotrunner Technology s'est associé à KEBO AG pour développer un tube de prélèvement sanguin complet PET dans le but de répondre à la demande croissante de leurs clients.

Le segment du verre devrait croître à un TCAC de 3,9 % au cours de la période de prévision.

Par candidature

La prévalence croissante des troubles du foie et des reins a conduit à la domination du segment des autres

Sur la base des applications, le marché est segmenté en sérologie et immunologie, tests de coagulation, examens sanguins de routine et autres. Le segment autres comprendchimie clinique, diagnostics moléculaires et autres.

Les autres segments ont dominé le marché mondial en 2024. Par application, les autres segments détenaient une part de 47,5 % en 2024. La croissance est principalement due à la prévalence croissante de maladies chroniques telles que les maladies du foie, les maladies rénales, entre autres, entraînant une demande croissante de nouveaux produits tels que les tubes de séparation de sérum et autres sur le marché.

- Par exemple, selon une étude de 2023 publiée par le Journal of Hepatology, environ 83,7 % des patients souffraient d’un dysfonctionnement métabolique associé à un trouble hépatique parmi 9 606 patients.

Le segment de la sérologie et de l'immunologie devrait prospérer à un taux de croissance de 4,2 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant de laboratoires cliniques a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, laboratoires cliniques, banques de sang et autres.

Le segment des laboratoires cliniques devrait dominer le marché, représentant 43,69 % en 2026. La prévalence croissante des maladies chroniques, le nombre croissant d’admissions de patients et le nombre croissant de laboratoires cliniques sont quelques-uns des facteurs soutenant la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 43,5 % en 2025.

- Par exemple, selon les statistiques de 2024 publiées par WebFx, il existerait environ 320 000 laboratoires cliniques aux États-Unis.

En outre, le segment des hôpitaux et des ASC devrait croître à un TCAC de 3,9 % au cours de la période d'étude.

Perspectives régionales du marché des tubes de prélèvement sanguin sous vide

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Vacuum Blood Collection Tube Market Share, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à USD1,91milliards, et a également pris la première part en 2026 avec USD1,98milliard. La domination de la région est due à divers facteurs, tels que la prévalence croissante des maladies chroniques, le nombre croissant de tests de diagnostic, les progrès technologiques croissants dans les tubes de prélèvement sanguin sous vide, les politiques de remboursement adéquates, le nombre croissant d'établissements de soins de santé tels que les laboratoires cliniques et les hôpitaux et le nombre croissant de lancements de produits parmi les principaux acteurs, entre autres. En 2026, le marché américain devrait atteindre le dollar.1,79milliard.

- Par exemple, selon les données de 2025 publiées par l’American Hospital Association (AHA), il existe environ 6 093 hôpitaux aux États-Unis.

Europe

En 2025, le marché européen s'élevait à 0,82 milliard de dollars, soit 19,48 % de la demande mondiale, et devrait atteindre 0,85 milliard de dollars en 2026. L'Europe devrait connaître une croissance considérable au cours de la période de prévision, enregistrant un taux de croissance de 4,1 % et atteignant une valorisation boursière de 0,82 milliard de dollars en 2025. Cette croissance est tirée par le nombre croissant de volumes de tests de diagnostic et la demande croissante de produits spécialisés. tubes de prélèvement sanguin sous vide. En réponse, les principaux acteurs se concentrent sur la création d’installations de R&D pour développer et introduire des produits innovants sur le marché. Grâce à ces facteurs, des pays comme le Royaume-Uni, l’Allemagne et la France devraient atteindre des valeurs marchandes de 0,11 milliard USD, 0,19 milliard USD et 0,11 milliard USD, respectivement, d’ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 16,31 % du marché mondial en 2025, générant 0,69 milliard de dollars de revenus, et devrait atteindre 0,71 milliard de dollars en 2026. L'Asie-Pacifique devrait devenir le troisième plus grand marché régional, avec l'industrie des tubes de prélèvement sanguin sous vide qui devrait atteindre 0,69 milliard de dollars en 2025. La croissance dans la région est soutenue par l'expansion des infrastructures de santé, l'augmentation des tests de diagnostic et la sensibilisation croissante aux soins de santé. Au sein de la région, l’Inde devrait atteindre 0,03 milliard de dollars, tandis que la Chine devrait atteindre 0,15 milliard de dollars d’ici 2026.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,43 milliard de dollars en 2025, soit 10,14 % de la part de marché mondiale, et devrait atteindre 0,44 milliard de dollars en 2026. L’Amérique latine devrait connaître une croissance modérée du marché au cours de la période de prévision. Le marché de la région devrait atteindre une valorisation de 0,43 milliard USD en 2025. La prévalence croissante des maladies chroniques et la demande croissante de produits de diagnostic technologiquement avancés devraient stimuler l'adoption de produits dans la région.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 0,37 milliard de dollars, contribuant à hauteur de 8,78 % aux revenus du marché mondial, et devrait atteindre 0,38 milliard de dollars en 2026. La région Moyen-Orient et Afrique devrait également connaître une croissance modérée au cours de la période de prévision. Dans cette région, le marché du CCG devrait atteindre une valeur de 0,16 milliard de dollars en 2025, soutenu par l'augmentation des investissements dans les soins de santé et la demande croissante de solutions de diagnostic avancées.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les principaux acteurs pour soutenir leur domination

Un solide portefeuille de produits de vacutainers avancés, associé à une forte présence géographique à l’échelle nationale, est l’un des facteurs essentiels contribuant à la domination de ces entreprises sur le marché. BD, Greiner Bio-One International GmbH et Cardinal Health sont devenus des acteurs majeurs du marché en 2024. En outre, l’attention croissante des principaux acteurs sur les activités de R&D visant à développer et à introduire de nouveaux produits est susceptible de contribuer à leur part de marché des tubes de prélèvement sanguin sous vide.

- Par exemple, en mars 2024, BD a lancé le BD Vacutainer UltraTouch Push Button Collection Set dans le but de minimiser la douleur parmi la population de patients en Inde.

D'autres acteurs clés, dont Advin Health Care et d'autres, sont également en croissance, principalement en raison de leurs initiatives croissantes d'acquisitions et de collaborations avec d'autres acteurs pour accroître la présence de leur marque sur le marché.

Liste des principales sociétés de tubes de prélèvement sanguin sous vide profilées :

- BD (États-Unis)

- Cardinal Health (États-Unis)

- Advin Soins de santé(Inde)

- Greiner Bio-One International GmbH (Allemagne)

- SARSTEDT AG & Co. KG(Allemagne)

- AdvaCare Pharma(NOUS.)

- Hindustan Syringes & Medical Devices Ltd. (Inde)

- Industrielles - Produits Chimiques SEKISUI CO., LTD.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025– BD a annoncé la réalisation d'études cliniques et non cliniques et la mise à jour des soumissions 510(k) pour son produit BD Vacutainer dans le but de renforcer son portefeuille de produits.

- juillet 2025 –KBMED a reçu l'approbation de la FDA américaine pour ses tubes de séparation de sérum sous vide dans le but de renforcer son portefeuille de produits aux États-Unis.

- Février 2024 –Cangzhou Fukang Medical Supplies Co., Ltd. a lancé un nouveau tube de prélèvement sanguin dans le but de renforcer son portefeuille de produits.

- juin 2023 –Husky Technologies a installé le système intégré de moulage par injection ICHOR pour la production de tubes de prélèvement sanguin (BCT) en Inde. Cela a aidé l'entreprise à renforcer sa présence.

- octobre 2022– BD a collaboré avec Magnolia Medical Technologies, Inc., dans le but de réduire la contamination des hémocultures afin d'aider à améliorer la précision des tests et, à terme, d'améliorer les résultats cliniques dans les hôpitaux américains.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, le type de produit, le matériau, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4,56% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

Par matériau

Par candidature

Par utilisateur final

Par région Amérique du Nord (par type de produit, par matériau, par application, par utilisateur final et par pays)

Europe (par type de produit, par matériau, par application, par utilisateur final et par pays/sous-région)

Asie-Pacifique (par type de produit, par matériau, par application, par utilisateur final et par pays/sous-région)

Amérique latine (par type de produit, par matériau, par application, par utilisateur final et par pays/sous-région)

Moyen-Orient et Afrique (par type de produit, par matériau, par application, par utilisateur final et par pays/sous-région)

Reste du Moyen-Orient et Afrique (par matériau) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,21 milliards de dollars en 2025 et devrait atteindre 6,23 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 1,98 milliard de dollars.

Avec une croissance de 4,56%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de produit, le segment des tubes EDTA a dominé le marché en 2025.

La prévalence croissante des maladies chroniques est un facteur majeur de la croissance du marché.

BD et Greiner Bio-One International GmbH sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques et les progrès technologiques croissants sont quelques-uns des facteurs qui devraient stimuler l’adoption de ce produit à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés