Taille du marché du vanadium, part et analyse de l’industrie, par type (ferrovanadium, oxyde de vanadium et vanadium métal), par application (acier, alliages, produits chimiques et batteries) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

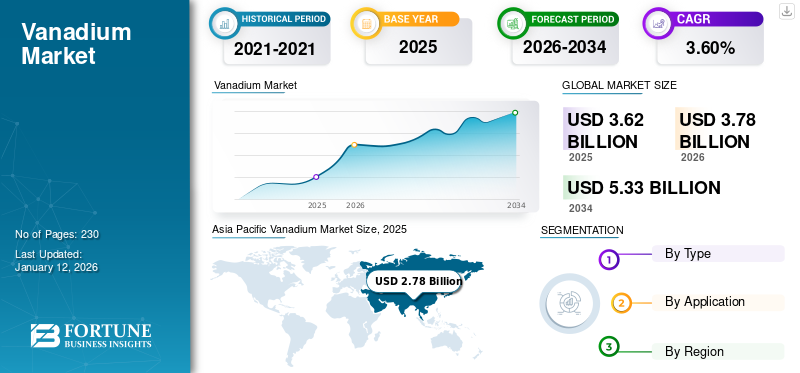

La taille du marché mondial du vanadium était évaluée à 3,62 milliards USD en 2025 et devrait passer de 3,78 milliards USD.

milliards en 2026 à 5,33 milliards USD d'ici 2034, affichant un TCAC de 4,40 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché du vanadium avec une part de marché de 2,65 % en 2025.

Le vanadium est un métal de transition polyvalent connu pour son rôle dans l'amélioration des alliages d'acier en améliorant la solidité et la résistance à l'usure et à la corrosion. On le trouve naturellement dans les gisements de combustibles fossiles et dans plusieurs minéraux, la titanomagnétite étant la principale source de métal. C'est un métal essentiel dans diverses applications industrielles, notamment les secteurs de l'aérospatiale, de l'automobile et de la construction. En plus de cela, la capacité du produit à améliorer l’efficacité du stockage d’énergie a conduit à une utilisation accrue deBatterie à flux redox au vanadium (VRFB),une technologie prometteuse pour les systèmes de stockage d’énergie à grande échelle, essentielle à l’intégration des énergies renouvelables. À mesure que les industries continuent de se développer, les propriétés uniques du produit devraient stimuler de nouvelles innovations et applications, ce qui le rendra crucial dans le développement des technologies et des infrastructures modernes.

La pandémie de COVID-19 a eu un impact significatif sur le marché, perturbant les chaînes d’approvisionnement, provoquant une volatilité des prix et modifiant les modèles de demande. Les confinements et les restrictions ont entraîné des perturbations temporaires dans les opérations d’extraction et de transformation ainsi que dans l’approvisionnement en produits. De plus, les défis logistiques et les restrictions de transport ont entravé la circulation des produits. Le ralentissement des secteurs de la construction et de l'automobile, consommateurs d'acier, a encore limité la demande de produits. La réduction des activités économiques a perturbé la production et l’approvisionnement du produit, entraînant une forte volatilité des prix. Cependant, à mesure que le monde se remet de la pandémie, la demande pour ce produit a augmenté et devrait continuer à augmenter au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DU VANADIUM

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,62 milliards de dollars

- Taille du marché en 2026 : 3,78 milliards de dollars

- Taille prévue du marché pour 2034 : 5,33 milliards USD

- TCAC : 4,40 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était en tête du marché mondial des adjuvants pour béton en 2025 avec une part dominante de 2,65 %, tirée par l'expansion rapide des infrastructures et l'urbanisation en Chine, en Inde et en Asie du Sud-Est. La région a connu une augmentation de 13,38 milliards USD en 2023 à 14,71 milliards USD en 2024.

- Par type, les adjuvants réducteurs d’eau détenaient la plus grande part en 2024 en raison de leur capacité à améliorer la résistance, la durabilité et la maniabilité du béton.

- Par application, le segment résidentiel a dominé le marché en 2024, soutenu par la demande croissante de logements unifamiliaux et l’amélioration de l’accès au crédit. Le segment des infrastructures devrait détenir une part de 13,1 % en 2024.

Faits saillants du pays :

- Chine : le segment des infrastructures devrait détenir une part de marché de 13,3 % en 2024, grâce aux investissements massifs du gouvernement dans les villes intelligentes et les systèmes de transport.

- États-Unis : le marché devrait atteindre 3,08 milliards de dollars d'ici 2032, alimenté par la demande de béton à haute performance et les programmes de renouvellement des infrastructures en cours.

- Inde : On constate une demande robuste de la part des secteurs résidentiels et des infrastructures en raison de la migration urbaine et des initiatives en matière de logement.

- Allemagne : L'accent mis sur les matériaux de construction durables stimule l'adoption d'adjuvants à faible teneur en COV dans les applications commerciales et industrielles.

- Brésil et Mexique : le développement des infrastructures soutenu par le gouvernement et la demande croissante des consommateurs en matière de construction stimulent la croissance du marché.

- Arabie saoudite et Émirats arabes unis : les méga-initiatives de construction, notamment les projets NEOM et Vision 2030, créent d'importantes opportunités pour les applications d'adjuvants.

Tendances du marché du vanadium

Demande croissante de solutions de stockage d'énergie fiables dans le secteur des énergies renouvelables afin de créer des opportunités de croissance

La batterie Vanadium Redox Flow (VRFB) apparaît comme une technologie prometteuse de stockage d’énergie à grande échelle, en particulier pour les applications à l’échelle du réseau et l’intégration des énergies renouvelables. Alors que le monde évolue vers un avenir énergétique plus durable, la demande de solutions de stockage d’énergie efficaces et fiables augmente rapidement. VRFB offre plusieurs avantages par rapport au traditionnelbatterietechnologies, notamment une longue durée de vie, une capacité de décharge élevée et la capacité de découpler la capacité énergétique, ce qui les rend hautement évolutives. Le composant clé de ces batteries est la solution électrolytique, qui contient des ions vanadium dans différents états d’oxydation.

La chimie unique des métaux permet aux batteries d'être chargées et déchargées rapidement, ce qui les rend idéales pour les applications nécessitant des cycles de batterie fréquents. Alors que la demande mondiale de sources d’énergie renouvelables, telles que l’énergie solaire et éolienne, continue de croître, le besoin de solutions de stockage d’énergie à grande échelle devient de plus en plus critique. VRFB peut stocker efficacement l’excédent d’énergie généré pendant les périodes de forte production renouvelable et le restituer au réseau lorsque la demande atteint un pic, garantissant ainsi un approvisionnement énergétique stable et fiable. Cette capacité a suscité un intérêt considérable pour ces batteries de la part des services publics, des opérateurs de réseau et des développeurs d'énergies renouvelables, créant ainsi de nouvelles opportunités de croissance. La région Asie-Pacifique a connu une croissance du marché du vanadium, passant de 3,12 milliards USD en 2023 à 2,53 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du vanadium

Demande croissante d’alliages d’acier spécialisés dans diverses applications industrielles pour stimuler la croissance du marché

Les propriétés polyvalentes du produit en font un élément d’alliage irremplaçable dans la production de diverses qualités d’acier, ce qui stimule considérablement sa demande à l’échelle mondiale. Les aciers faiblement alliés à haute résistance, qui incorporent le produit, offrent des rapports résistance/poids exceptionnels, permettant la production de composants plus légers et plus durables pour les industries de la construction et de l'automobile, entre autres. L’ajout de métal améliore la résistance de l’acier à la fatigue, à l’usure et à la corrosion, le rendant ainsi adapté aux applications nécessitant des matériaux hautes performances. De plus, la capacité du produit à améliorer la résistance de l’acier a conduit à son utilisation généralisée dans la production d’aciers à outils, essentiels à la fabrication d’outils de coupe, de matrices et d’autres équipements industriels.

La demande croissante d’aciers alliés spécialisés dans des secteurs tels que l’aérospatiale, la machinerie lourde et la construction alimente encore davantage la demande de métal comme élément d’alliage. Alors que l’urbanisation et le développement des infrastructures continuent de stimuler les activités de construction à l’échelle mondiale. La demande d’aciers à base de produits devrait augmenter, faisant du produit un composant essentiel pour répondre aux exigences changeantes de l’ingénierie et de la fabrication modernes, stimulant ainsi la croissance du marché du vanadium.

FACTEURS DE RETENUE

La production concentrée pourrait entraîner des contraintes d’approvisionnement, entravant la croissance du marché

Les contraintes de la chaîne d’approvisionnement peuvent limiter considérablement la demande du produit dans diverses industries. Sa production est fortement concentrée en Chine, en Russie et en Afrique du Sud. Les perturbations dans ces grands pays producteurs dues à des tensions géopolitiques, des différends commerciaux ou des catastrophes naturelles pourraient entraîner des pénuries d’approvisionnement sur le marché mondial. De plus, l’épuisement des réserves existantes ou l’absence de nouvelles découvertes pourraient intensifier les contraintes d’approvisionnement à long terme.

Le vanadium est principalement obtenu comme coproduit de l'extraction et du traitement d'autres minéraux, tels que le minerai de fer,uranium, et de la bauxite. À mesure que ces ressources primaires deviennent moins accessibles, la disponibilité des produits pourrait être limitée, ce qui pourrait faire monter les prix et limiter leur utilisation dans diverses applications. Cela pourrait également encourager l’utilisation de matériaux et d’éléments d’alliage alternatifs, limitant ainsi la demande et entravant la croissance du marché.

Analyse de la segmentation du marché du vanadium

Analyse par type

Le segment du ferrovanadium détiendra une part dominante en raison de sa demande accrue de la part de la fabrication d'acier

En fonction du type, le marché est classé en ferrovanadium, oxyde de vanadium et vanadium métal. Le segment du type ferrovanadium devrait dominer le marché avec une part de 89,68 % en 2026 et devrait maintenir sa domination au cours de la période de prévision. L'industrie sidérurgique est le principal consommateur de ferrovanadium, car il est utilisé dans la production d'aciers faiblement alliés à haute résistance, d'aciers à outils et d'aciers alliés spécialisés. La croissance des activités de construction, le développement des infrastructures et l’expansion de la fabrication automobile devraient stimuler la croissance du segment.

L'oxyde de vanadium est un composé polyvalent et important qui a plusieurs applications industrielles. Parmi ceux-ci, l’industrie chimique l’utilise comme catalyseur pour produire des produits chimiques tels que l’acide sulfurique, l’anhydride maléique et l’anhydride phtalique. Ces produits chimiques sont essentiels à diverses industries, notamment les engrais,plastiques, et les produits pharmaceutiques. La demande croissante de ces industries alimente la demande et stimule la croissance du marché. Le vanadium pur a des utilisations limitées et est principalement utilisé dans la production de superalliages généralement utilisés dans l'industrie aérospatiale.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'acier est en tête avec une demande croissante d'acier allié dans diverses industries

Sur la base de l’application, le marché est segmenté en acier, alliages, produits chimiques et batteries. Le segment des applications en acier devrait dominer le marché, représentant 89,68 % de la part de marché totale en 2026, et devrait poursuivre cette tendance au cours de la période de prévision. La demande de l’industrie sidérurgique pour ce produit est motivée par son utilisation dans les aciers faiblement alliés à haute résistance, les aciers à outils et les aciers alliés spécialisés. La croissance des économies, en particulier dans les pays en développement, stimule la demande de projets d'infrastructures, d'activités de construction et de production automobile, qui devraient tous stimuler l'adoption de produits en acier allié.

Le segment des batteries devrait connaître le TCAC le plus élevé au cours de la période de prévision. Alors que le monde évolue versénergie renouvelableEn raison de sources d’énergie telles que l’énergie éolienne et solaire, le besoin de systèmes de stockage d’énergie efficaces et fiables est devenu de plus en plus important. VRFB apparaît comme une solution prometteuse de stockage d’énergie à grande échelle et devrait stimuler la croissance du segment. Le segment des alliages devrait détenir une part de 6 % en 2024.

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Vanadium Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représentait une part de marché dominante en 2024. La demande de produits en Asie-Pacifique est tirée par l’industrialisation rapide et le développement des infrastructures dans des économies telles que la Chine et l’Inde, entre autres pays d’Asie de l’Est. La Chine, en particulier, est le plus grand producteur et consommateur d’acier au monde, en particulier de barres d’armature et d’acier de construction à haute résistance. Le pays a une forte demande d’acier allié utilisé dans les projets de construction, tels que les immeubles de grande hauteur et les infrastructures critiques. L’ajout du produit améliore la résistance, la durabilité et la résistance à la corrosion de l’acier. En plus de cela, la région adopte également rapidement des sources d’énergie renouvelables et des solutions de stockage d’énergie. La Chine est à l’avant-garde du développement et du déploiement de VRFB. À mesure que la région évolue vers une énergie durable, la demande pour de telles batteries devrait augmenter, stimulant ainsi la croissance du marché. Le marché japonais est évalué à 0,16 milliard de dollars d'ici 2026, le marché chinois à 1,99 milliard de dollars d'ici 2026 et le marché indien à 0,32 milliard de dollars d'ici 2026. L'Asie-Pacifique a contribué pour environ 2,65 milliards de dollars au marché mondial en 2025, soit une part de 73,00 %, et devrait atteindre 2,78 milliards de dollars en 2026.

- En Chine, le segment des alliages devrait détenir une part de marché de 5,7 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

La demande de produits en Europe est alimentée par son engagement en faveur de la transition énergétique verte. La région est à l’avant-garde de la poussée mondiale vers les énergies renouvelables et la neutralité carbone. Les objectifs ambitieux de l’Union européenne visant à réduire les émissions de gaz à effet de serre d’au moins 55 % d’ici 2030 et à atteindre la neutralité climatique d’ici 2050 stimulent les investissements dans les sources d’énergie renouvelables, telles que l’énergie éolienne eténergie solaire. La nature intermittente de ces sources d’énergie nécessite des solutions de stockage d’énergie efficaces et évolutives pour garantir la stabilité et la fiabilité du réseau. Pour surmonter ces défis, des solutions telles que les VRFB sont de plus en plus utilisées pour des projets de stockage d'énergie à grande échelle dans la région, stimulant ainsi la croissance du marché. Le marché britannique est évalué à 0,01 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,06 milliard de dollars d'ici 2026. Le marché en Europe a atteint 0,41 milliard de dollars en 2025, soit 11,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,42 milliard de dollars en 2026.

Amérique du Nord

Le marché nord-américain est stimulé par la demande croissante d’acier à haute résistance pour les projets d’infrastructure. Le produit est utilisé comme élément d'alliage dans l'acier, en particulier dans les barres d'armature pour la construction. Dans la région, les projets d'infrastructure, tels que les ponts, les autoroutes et les bâtiments, nécessitent des matériaux capables de résister à des contraintes élevées et d'améliorer l'intégrité structurelle. L'acier allié à base de produit est privilégié dans de telles activités de construction en raison de sa capacité à réduire le poids tout en conservant résistance et durabilité. Le gouvernement américain a investi ces dernières années de manière constante en mettant en œuvre des initiatives et des lois telles que la loi bipartite sur les infrastructures pour reconstruire les infrastructures en détérioration du pays, stimulant ainsi la demande de matériaux de construction. Cela inclut l’acier allié de haute qualité. Cela alimente la demande de produits et stimule la croissance du marché. Le marché américain est évalué à 0,29 milliard de dollars d’ici 2026. En 2025, l’Amérique du Nord détenait 9,00 % de la part de marché mondiale, atteignant une valorisation de 0,32 milliard de dollars, et devrait atteindre 0,33 milliard de dollars en 2026.

l'Amérique latine

En 2025, l’Amérique latine a généré 0,09 milliard de dollars, contribuant à hauteur de 3,00 % aux revenus du marché mondial, et devrait atteindre 0,09 milliard de dollars en 2026.

L'Amérique latine connaît des investissements substantiels dans les infrastructures, notamment les réseaux de transport, les projets énergétiques et la construction résidentielle. L’incorporation du produit dans de l’acier à haute résistance le rend crucial pour ces projets, garantissant que les bâtiments et les infrastructures répondent aux normes de sécurité. De plus, ces composants en acier allié améliorent également la longévité des structures, nécessitant des réparations et des remplacements moins fréquents. Cela entraîne ainsi des économies de coûts sur le cycle de vie de l’infrastructure. Alors que les pays de la région, en particulier le Mexique et le Brésil, connaissent une industrialisation et un développement rapides des infrastructures, la demande d'acier allié à haute résistance devrait augmenter, stimulant ainsi la croissance du marché.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 4,00 % du marché mondial en 2025, générant 0,14 milliard de dollars de revenus, et devrait atteindre 0,14 milliard de dollars en 2026.

Le Moyen-Orient et l’Afrique connaissent une croissance démographique, entraînant une expansion urbaine et le besoin d’infrastructures robustes. Les principaux pays de la région connaissent une expansion rapide, ce qui nécessite desmatériaux de construction, y compris les produits en acier allié. Par exemple, les Émirats arabes unis et l’Arabie saoudite investissent dans des mégaprojets de construction tels que NEOM, Oxagon et Trojena, entre autres. Ces projets sont susceptibles de susciter une forte demande d’acier allié à haute résistance, stimulant ainsi la croissance du marché.

ACTEURS CLÉS DE L'INDUSTRIE

La nature hautement consolidée du marché incite à une concurrence intense entre les acteurs existants

Le marché est fortement consolidé avec une concurrence intense. Les acteurs clés sont principalement concentrés en Chine, en Russie et en Afrique du Sud. Ces pays se livrent à une concurrence sur les prix, notamment en période d'offre excédentaire ou de ralentissement économique, pour améliorer leur part de marché. Parmi les principaux acteurs opérant sur le marché figurent Bushveld Minerals, Ansteel Group Corporation Limited, EVRAZ plc, HBIS GROUP et Glencore. De plus, le développement de nouvelles applications pour le produit, telles que le stockage d'énergie, peut intensifier la concurrence alors que les acteurs existants s'efforcent de saisir les opportunités du marché émergent.

Liste des meilleurs Entreprises de vanadium :

- Australian Vanadium Limited (Australie)

- Minéraux du Bushveld(Afrique du Sud)

- Ansteel Group Corporation Limited (Chine)

- EVRAZ plc (Royaume-Uni)

- GROUPE HBIS(Chine)

- Glencore (Suisse)

- Atlantique (Australie)

- TREIBACHER Industrie AG(Autriche)

- YILMADEN HOLDING INC.(Dinde)

- Hickman Williams & Company (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Australian Vanadium Ltd a acquis Technology Metals Australia Ltd. Cette décision fait partie de la stratégie de l’entreprise visant à réaliser une intégration verticale pour le développement de batteries à flux de vanadium pouvant fournir une solution de stockage d’énergie pour l’expansion des sources d’énergie renouvelables.

- Août 2021 :EVRAZ plc a annoncé son intention de construire une nouvelle usine de traitement de scories de vanadium dans la région de Toula en Russie avec un investissement d'environ 228 millions de dollars. Les opérations de l'usine devraient commencer d'ici 2025, offrant une rentabilité dans les étapes de traitement, depuis les scories jusqu'au produit final.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, applications et produits. Le rapport offre également un aperçu du marché sur les principales tendances et met en évidence les développements essentiels du secteur. En outre, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,40 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 143,87 milliards de dollars en 2025 et devrait atteindre 199,55 milliards de dollars d'ici 2034.

Le marché enregistrera un TCAC de 3,60% au cours de la période de prévision (2026-2034).

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 55,71 milliards de dollars.

Le segment de l'acier est la principale application du marché.

Demande croissante d’alliages d’acier spécialisés dans diverses applications industrielles pour stimuler la croissance du marché

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Bushveld Minerals, Ansteel Group Corporation Limited, EVRAZ plc, HBIS GROUP et Glencore sont les principaux acteurs du marché.

La demande croissante de solutions de stockage d’énergie fiables dans le secteur des énergies renouvelables stimule l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2021

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés