Taille du marché des dispositifs de fermeture vasculaire, part et analyse de l’industrie, par type de produit (dispositifs basés sur des bouchons {dispositifs à base de mastic ou de gel et bouchons de collagène}, et dispositifs basés sur des clips {dispositifs de suture et dispositifs de clips/agrafes}), par type (actif et passif), par site d’accès (fémoral, radial et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

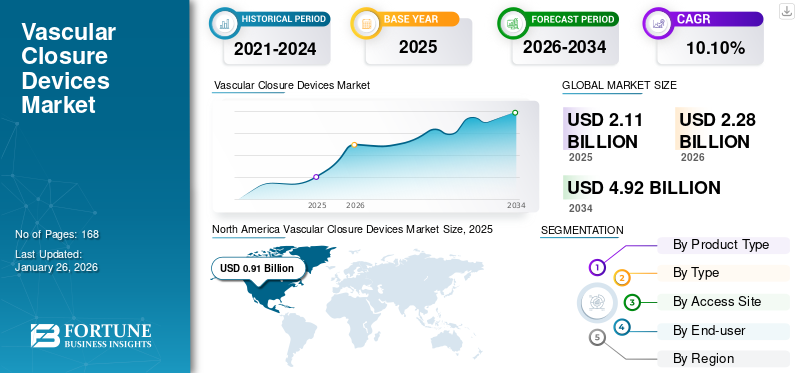

Le marché mondial des dispositifs de fermeture vasculaire devrait passer de 2,28 milliards de dollars en 2026 à 4,92 milliards de dollars d’ici 2034, avec un TCAC de 10,10 %. Le marché est en expansion en raison de l'augmentation des procédures cardiovasculaires, des progrès des technologies mini-invasives et de la demande croissante de solutions d'hémostase rapides. L’Amérique du Nord est en tête avec une part de marché de 43,30 % en 2025, tirée par des dépenses de santé élevées et des innovations technologiques.

Les dispositifs de fermeture vasculaire (VCD) sont des dispositifs médicaux utilisés pour réaliser l'hémostase du trou de ponction dans l'artère à la suite de procédures de cathétérisme telles que la pose d'un stent, l'angioplastie et l'angiographie. Ces dispositifs sont conçus pour faciliter la fermeture du site d'accès, réduire le temps d'hémostase et permettre une déambulation précoce des patients. De tels avantages associés aux dispositifs augmentent la demande mondiale sur le marché des dispositifs de fermeture vasculaire.

De plus, les complications associées aux compressions manuelles, telles que l'hématome, le pseudo-anévrisme et l'occlusion artérielle, constituent un processus laborieux et chronophage qui prolonge le temps de récupération du patient et augmente les coûts hospitaliers. De tels scénarios augmentent l’adoption de ces appareils et propulsent ainsi la croissance du marché.

De plus, la prévalence croissante des maladies cardiovasculaires et l’augmentation du nombre de procédures de cardiologie interventionnelle entraînent une demande accrue de celles-ci, renforçant ainsi la croissance du marché.

- Par exemple, selon un article publié par les National Institutes of Health (NIH) en 2023, le cathétérisme cardiaque est l'une des procédures cardiaques les plus largement pratiquées. Plus de 1 000 000 de procédures de cathétérisme cardiaque sont effectuées chaque année aux États-Unis. Les procédures invasives peuvent entraîner des complications liées au patient et à la procédure. Dans de tels cas, les VCD sont utilisés pour minimiser ces complications, stimulant ainsi la demande de produits.

En outre, les initiatives croissantes, telles que les collaborations et les investissements des principaux acteurs du marché pour lancer des VCD avancés, devraient propulser la croissance du marché au cours de la période de prévision.

- Par exemple, en mars 2023, Haemonetics Corporation a investi 32,2 millions de dollars dans Vivasure Medical, société basée en Irlande, impliquée dans le développement d'un portefeuille de dispositifs de fermeture percutanée de gros calibre, entièrement résorbables, à base de patchs.

Pendant la pandémie de COVID-19, un impact négatif sur le marché mondial a été observé. L’augmentation soudaine du nombre de cas de COVID-19 a réorienté l’attention des soins de santé vers l’amélioration de la situation pandémique. Cela a entraîné une diminution des visites de patients dans les hôpitaux pendant la pandémie pour des procédures de cardiologie interventionnelle. Il s’agit d’un facteur crucial responsable du déclin de la croissance du marché. De plus, une baisse des revenus des principaux acteurs de ces appareils a été observée au cours de cette période.

Cependant, l’assouplissement des directives liées au COVID-19 et la reprise des visites à l’hôpital pour des chirurgies cardiovasculaires ont amélioré la situation du marché fin 2021. De plus, en 2022, le marché revient au niveau d’avant la pandémie avec un nombre croissant de procédures et une adoption croissante de ces appareils.

En outre, le nombre croissant de rendez-vous avec des patients a permis au marché mondial de retrouver ses niveaux d’avant la pandémie en 2023, avec une croissance soutenue tout au long de la période 2025-2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des dispositifs de fermeture vasculaire

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,11 milliards USD

- Taille du marché en 2026 : 2,28 milliards de dollars

- Taille du marché prévue pour 2034 : 4,92 milliards de dollars

- TCAC : 10,10 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des dispositifs de fermeture vasculaire avec une part de 43,30 % en 2025, stimulée par les dépenses de santé élevées, les innovations technologiques et le nombre croissant de procédures de cardiologie interventionnelle.

- Par type de produit, les dispositifs à base de bouchons devraient conserver la plus grande part de marché, soutenus par la préférence croissante pour les solutions à base de bouchons de collagène, une couverture de remboursement avantageuse et leur capacité à fournir une hémostase rapide avec des complications réduites.

Faits saillants du pays :

- États-Unis : L’adoption croissante de dispositifs avancés de fermeture vasculaire dans les hôpitaux et les centres de chirurgie ambulatoire, combinée à une forte présence d’acteurs majeurs, accélère la demande de produits.

- Europe : Le nombre croissant de procédures cardiovasculaires et les partenariats stratégiques entre les prestataires de soins de santé et les entreprises de technologie médicale améliorent l'accessibilité aux solutions innovantes de fermeture vasculaire.

- Chine : La population gériatrique croissante et la prévalence croissante des maladies cardiovasculaires stimulent la demande de dispositifs de fermeture mini-invasifs dans les établissements de soins de santé.

- Japon : le soutien réglementaire au remboursement des dispositifs de fermeture vasculaire et l'adoption croissante de dispositifs avancés basés sur des bouchons et des sutures stimulent la croissance du marché.

Tendances du marché des dispositifs de fermeture vasculaire

L’introduction d’une offre de produits avancée est une tendance importante

Ces dernières années, diverses complications associées aux VCD conventionnels ont été observées. Les complications associées aux dispositifs médiés par les sutures, telles que les traumatismes tissulaires, l'inflammation, l'inconfort, une étanchéité inadéquate, l'hémostase retardée et les réactions à un corps étranger associées aux dispositifs à base de collagène.

Cela a conduit à une augmentation des activités de recherche et de développement visant à introduire des produits avancés pour une fermeture de site d’accès pratique et sûre avec moins de complications, favorisant ainsi l’expansion des tendances du marché mondial des dispositifs de fermeture vasculaire au cours de la période 2026-2034.

- Par exemple, en juillet 2021, Vivasure Medical a développé un programme pour PerQseal Blue. Ce produit est un dispositif de fermeture de vaisseaux veineux de gros calibre, sans suture et entièrement biorésorbable. Il est conçu pour les procédures cardiovasculaires percutanées, y compris la réparation ou le remplacement de la valvule mitrale par cathéter (TMVR) et la réparation ou le remplacement de la valvule tricuspide par cathéter (TTVR).

De plus, en augmentantessais cliniques, les activités de collecte de fonds et les initiatives gouvernementales visant à faire progresser l’offre de produits sur le marché devraient propulser l’adoption de ces appareils et stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs de fermeture vasculaire

Nombre croissant de procédures interventionnelles augmente la demande de produits sur le marché

Ces dernières années, les dispositifs de fermeture vasculaire ont été de plus en plus utilisés après des interventions chirurgicales mini-invasives pour le diagnostic et le traitement des maladies cardiovasculaires. La prévalence croissante des maladies cardiovasculaires augmente le nombre croissant de procédures interventionnelles et augmente ainsi l'utilisation de ces dispositifs dans ces procédures. Un nombre aussi croissant de cas a stimulé l’adoption de dispositifs de fermeture vasculaire et propulsé la croissance du marché.

- Par exemple, selon la fiche d'information 2022 Heart Disease & Stroke Statistical Update Fact Sheet Global Burden of Disease, il a été estimé que 244,1 millions de personnes vivaient avec une cardiopathie ischémique (IHD) dans le monde, avec une prévalence plus élevée chez les hommes que chez les femmes (141,0 et 103,1 millions de personnes, respectivement en 2020).

- De plus, selon les données publiées par l'Organisation de coopération et de développement économiques (OCDE), au Mexique, environ 3 293 procédures d'angioplastie coronarienne transluminale ont été réalisées en 2022, contre 2 860 en 2021.

De plus, ces dispositifs présentent une amélioration significative dans l'obtention de l'hémostase et la réduction du temps de récupération par rapport à la compression manuelle après des procédures interventionnelles. Ces avantages des appareils stimulent la croissance du marché.

Avantages importants du produit Augmenter l'expansion des produits sur le marché

Ces dernières années, les avantages croissants des dispositifs de fermeture vasculaire par rapport aux techniques de compression manuelle pour obtenir l'hémostase ont considérablement stimulé l'adoption de ces dispositifs dans la pratique médicale. Ces dispositifs permettent l'hémostase en s'adressant directement au site d'accès en 5 minutes, contre une compression manuelle qui prend plus de 15 minutes.

De plus, ces dispositifs peuvent également être plus rentables que la compression manuelle en raison du temps d'hémostase et de la déambulation post-procédure plus courts, permettant aux patients de sortir le jour même.

- Par exemple, selon un article publié par les National Institutes of Health (NIH) en 2023, un modèle d’étude estimait que les économies potentielles pour le National Health Service pourraient atteindre 5,6 millions de dollars (4,5 millions de livres sterling) par an si des dispositifs de fermeture vasculaire étaient utilisés dans chaque procédure au lieu d’une compression manuelle. De plus, il y a eu une économie moyenne de 218,9 USD (176 £) par procédure pour les dispositifs de fermeture par rapport à la compression manuelle, principalement en raison de la diminution du nombre de séjours hospitaliers.

Ainsi, la réduction des risques de complications, l’amélioration du confort des patients, la diminution des besoins en soins infirmiers et les avantages économiques améliorent les résultats globaux des procédures et stimulent ainsi la croissance du marché.

FACTEURS DE RETENUE

Les rappels de produits liés aux dispositifs de fermeture vasculaire limitent la croissance du marché

Malgré les divers avantages associés aux appareils et aux avancées technologiques dans ce domaine, de nombreux rappels de produits ont été enregistrés. De plus, les entreprises émettent des rappels de produits en raison de problèmes courants tels que des problèmes de stérilité ou d'emballage, qui peuvent présenter des risques pour la sécurité des patients. De tels scénarios entravent la croissance du marché.

- Par exemple, en avril 2022, la Food and Drug Administration des États-Unis a annoncé le rappel du produit CELT ACD de Cardinal Health. Il a été signalé qu'un utilisateur avait tenté d'utiliser un dispositif Celt 6f pour fermer une ponction artérielle 6f, entraînant la formation immédiate d'un hématome après le déploiement.

De tels incidents pourraient créer une impression négative du produit et entraver la croissance du marché mondial des dispositifs de fermeture vasculaire dans les années à venir.

Analyse de la segmentation du marché des dispositifs de fermeture vasculaire

Analyse par type de produit

La présence d’une couverture de remboursement active a contribué à la croissance du segment des appareils basés sur une prise sur le marché

En termes de type de produit, le marché mondial est divisé en appareils à prise et appareils à clip.

Le segment basé sur les bouchons devrait détenir une part de marché dominante de 62,28 % en 2026. Le segment basé sur les bouchons est divisé en dispositifs à base de mastic ou de gel et de bouchons en collagène. Parmi les dispositifs basés sur des bouchons, le segment des bouchons au collagène représentait une part de marché importante en 2024. Les bouchons ou produits d'étanchéité à base de collagène favorisent la formation de caillots et fournissent une barrière physique pour réduire les saignements, souvent utilisés en combinaison avec d'autres méthodes de fermeture. La prévalence croissante des maladies cardiovasculaires et des procédures mini-invasives qui leur sont associées ont propulsé l’adoption de ces dispositifs.

- Par exemple, en mars 2024, selon les données publiées par le National Institute of Health, plus de 1,0 million de procédures cardiovasculaires par cathéter dans tout le spectre de la cardiologie interventionnelle étaient réalisées chaque année aux États-Unis.

De plus, les facilités de remboursement croissantes et la sensibilisation à l’adoption d’appareils à prise conduisent à une adoption croissante de ces appareils par les patients. Renforçant ainsi la croissance du segment sur le marché.

- Par exemple, en octobre 2023, Japan Lifeline Co., Ltd. a annoncé que le VASCADE MVP, un dispositif de fermeture vasculaire pour les veines fémorales fabriqué par Haemonetics, bénéficiait d'une couverture de remboursement. De telles initiatives stimulent la croissance du marché.

En outre, le segment des appareils à clips détenait une part substantielle du marché. Le segment des dispositifs basés sur des clips est divisé en dispositifs de suture et dispositifs à clips/agrafes. Les dispositifs de suture dans les dispositifs à clips détenaient une part de marché importante en 2024.

Les dispositifs à suture sont utilisés pour la fermeture de gros alésages après des chirurgies mini-invasives telles queréparation endovasculaire des anévrismes (EVAR)et implantation valvulaire aortique transcathéter (TAVI). De plus, l’augmentation des partenariats et les lancements d’appareils à clips par les principaux acteurs du marché devraient propulser la croissance du segment au cours de la période de prévision.

Par typeAnalyse

Le segment passif détenait la plus grande part en raison des activités de recherche croissantes

En fonction du type, le marché est segmenté en passif et actif.

Le segment passif devrait représenter 62,28 % du marché en 2026. Les approximateurs passifs comprennent des bouchons de collagène et des dispositifs à base de mastic ou de dispositif à base de gel. La croissance du segment est renforcée par les activités croissantes de recherche et développement menées par les principaux acteurs pour lancer des dispositifs passifs sur le marché, propulsant ainsi la croissance du segment sur le marché.

- Par exemple, en juin 2022, CyndRx a annoncé le lancement du recrutement de patients aux États-Unis pour l'essai clinique SEAL TO HEAL. Cet essai visait à évaluer la sécurité et l'efficacité du nouveau dispositif de fermeture vasculaire AbsorbaSeal 5.6.7F. De telles avancées et initiatives d’études cliniques prises par des acteurs clés stimulent la croissance du segment du marché.

En outre, le segment actif détient une part notable du marché et devrait croître à un TCAC important au cours de la période de prévision. Les approximateurs actifs contiennent des dispositifs tels que des sutures et des clips pour les fermetures vasculaires.

La croissance du segment est attribuée aux efforts robustes et à la collaboration entre les principaux acteurs pour développer et lancer de nouveaux systèmes basés sur des clips, et devrait stimuler la croissance du marché au cours de la période de prévision.

Par analyse du site d’accès

Préférence croissante de l'artère fémorale pour les procédures cardiovasculaires en raison de sa grande taille et de sa facilité d'accès, conduisant à la croissance du segment du marché

En fonction du site d'accès, le marché est divisé en fémoral, radial et autres.

Le segment émergé fémoral devrait dominer le marché, contribuant à hauteur de 90,79 % à l’échelle mondiale en 2026. La croissance du segment est attribuable à l’augmentation des procédures de cardiologie interventionnelle telles que le cathétérisme et à l’artère fémorale qui constitue un site d’accès privilégié pour un large éventail de procédures cardiovasculaires en raison de sa grande taille et de sa facilité d’accès. De plus, l’augmentation des approbations réglementaires pour ces dispositifs destinés à la fermeture du site d’accès fémoral devrait stimuler la croissance de ce segment sur le marché.

- Par exemple, en mai 2022, Teleflex Incorporated a annoncé l'approbation de Santé Canada pour le dispositif de fermeture vasculaire MANTA. Le dispositif est conçu pour la fermeture du site d'accès artériel fémoral de gros calibre. Cette approbation a conduit à l'expansion de la disponibilité du dispositif MANTA au Canada, contribuant ainsi à la croissance du marché mondial.

En outre, le segment des sites d’accès radial détenait la deuxième part la plus élevée du segment des sites d’accès et devrait croître avec un TCAC significatif au cours de la période de prévision. La croissance du segment est due à la préférence accordée aux sites d'accès radiaux pour de nombreuses procédures de cardiologie, où l'hémostase est réalisée par compression manuelle.

Cependant, les complications associées à la compression manuelle, telles que l'hématome hémorragique, ont amené les chercheurs et les entreprises à se concentrer sur le développement de nouveaux dispositifs avancés de compression radiale. Ainsi, l’augmentation des initiatives de recherche des principaux acteurs du marché pour lancer des dispositifs pour les sites d’accès radial pourrait propulser la croissance du segment au cours de la période de prévision.

- Par exemple, en mai 2019, Cordis a annoncé le lancement aux États-Unis du portefeuille RADIAL 360. Le portefeuille comprend une gamme de produits destinés à faciliter l'approche transradiale (TRA) pour les procédures de cardiologie interventionnelle, notamment la bande de compression vasculaire ZEPHYR, conçue pour offrir sécurité, confort, flexibilité et simplicité afin d'obtenir une hémostase brevetée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment Hôpitaux et ASC a dominé le marché en raison deUn vaste réseau d'installations

En fonction de l’utilisateur final, le marché mondial est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC devrait dominer le marché, contribuant à hauteur de 75 % à l'échelle mondiale en 2026. La croissance du segment est due aux installations fournies par le gouvernement des pays développés pour de meilleurs séjours à l'hôpital et des traitements efficaces, qui ont augmenté le nombre d'admissions à l'hôpital et augmenté la demande de procédures de cardiologie.

Le nombre croissant de visites de patients et d’interventions de cardiologie dans les hôpitaux a conduit à l’adoption de ces appareils, contribuant ainsi à la croissance du segment du marché.

- Selon les données publiées par le ministère américain de la Santé et des Services sociaux en avril 2024, environ 13,0 millions de patients qui se sont rendus dans des cabinets médicaux ont été enregistrés avec une athérosclérose coronarienne et d'autres cardiopathies ischémiques chroniques.

- Par ailleurs, en décembre 2022, selon la Chirurgie Ambulatoire Center Association, il existe 6 200 ASC certifiés Medicare aux États-Unis. Un nombre aussi important de centres hospitaliers et de centres chirurgicaux ambulatoires est devrait améliorer l'accessibilité de produits avancés tels que les dispositifs de fermeture vasculaire pour les procédures interventionnelles.

Le segment des cliniques spécialisées détenait une part importante du marché. La croissance du segment est attribuable à une large gamme d'offres de services avec des installations de pointe et des instruments spécialisés pour les soins cardiaques. De plus, le lancement de cliniques avancées pour les soins cardiaques devrait propulser la croissance du segment au cours de la période de prévision.

- Par exemple, en janvier 2023, le Royal Melbourne Hospital (RMH) en Australie a lancé un nouveau laboratoire de cathéters cardiaques, ce qui a entraîné une augmentation du flux de patients et une diminution de la durée du séjour hospitalier pour les soins cardiaques.

De plus, l’autre segment détient une part considérable du marché. Ce segment comprend les instituts universitaires et de recherche. Les activités croissantes de recherche et développement visant à lancer des produits avancés avec moins de complications devraient propulser la croissance du segment au cours de la période de prévision.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché des dispositifs de fermeture vasculaire est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 0,91 milliard de dollars en 2025, soit 43,30 % de l'industrie mondiale, et devrait atteindre 0,98 milliard de dollars en 2026. La prévalence croissante des maladies cardiovasculaires et le nombre de procédures de cardiologie interventionnelle qui y sont associées devraient stimuler l'adoption de ces dispositifs dans la région. Le marché américain devrait atteindre 0,94 milliard de dollars d’ici 2026.

- Par exemple, selon les données publiées par l'Organisation de coopération et de développement économiques (OCDE), au Canada, 54 392 procédures d'angioplastie coronarienne transluminale ont été réalisées en 2022, contre 53 700 en 2021.

De plus, la présence d’acteurs clés sur le marché, d’installations de recherche avancées soumises à des normes réglementaires strictes et d’infrastructures de soins de santé sophistiquées dans la région entraînent l’adoption des appareils dans la région et maintiennent sa domination sur le marché mondial.

Europe

L'Europe a enregistré une taille de marché de 0,57 milliard de dollars en 2025, soit 27,20 % de la part de marché mondiale, et devrait atteindre 0,63 milliard de dollars en 2026. La présence d'infrastructures de santé avancées et d'établissements dotés de normes de soins élevées devrait stimuler l'adoption de ces dispositifs dans la région. Le marché britannique devrait atteindre 0,10 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,13 milliard de dollars d’ici 2026.

En outre, les initiatives gouvernementales croissantes dans la région visent à améliorer les soins cardiaques et à fournir des installations avancées aux patients souffrant de maladies cardiovasculaires.

- Par exemple, en octobre 2023, Royal Philips s'est associé au University Hospitals Sussex NHS Foundation Trust pour lancer un laboratoire de cathéters cardiaques afin d'améliorer le diagnostic des maladies cardiaques chez les individus du Sussex. De tels partenariats augmentent l’accessibilité et l’adoption de produits de ces appareils dans la région.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 0,42 milliard de dollars, soit 19,80 % du marché mondial, et devrait atteindre 0,46 milliard de dollars en 2026. La croissance de la région est renforcée par l'augmentation de la population gériatrique et la modification du mode de vie, entraînant une augmentation du nombre de cas associés aux maladies cardiovasculaires. L’augmentation du nombre de cas, associée à un nombre croissant d’interventions chirurgicales, a propulsé leur adoption dans la région. Le marché japonais devrait atteindre 0,05 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,18 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,13 milliard de dollars d'ici 2026.

De plus, la collaboration croissante entre les acteurs clés pour faire progresser les soins cardiaques dans la région devrait propulser la croissance de la région sur le marché.

- Par exemple, en août 2022, GE Healthcare s'est associé à Boston Scientific pour proposer des solutions complètes de soins cardiaques interventionnels en Inde. Cette collaboration visait à lutter contre la maladie répandue, à améliorer l’accès au traitement et à améliorer les soins cardiaques pour les patients du pays. De telles collaborations devraient élargir l’adoption du produit dans la région.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 3,40 % au marché mondial en 2025, avec une valorisation de 0,07 milliard de dollars, et devrait atteindre 0,07 milliard de dollars en 2026. Le marché de l'Amérique latine était évalué à 0,13 milliard de dollars en 2025, soit 6,30 % du chiffre d'affaires mondial, et devrait atteindre 0,14 milliard de dollars en 2026. Les régions de l'Amérique latine, du Moyen-Orient et de l'Afrique détenaient une part de marché relativement faible en raison d’une moindre adoption de ces appareils dans la région. Cependant, le nombre croissant de cas d'accidents vasculaires cérébraux et de maladies coronariennes ainsi que l'augmentation des dépenses de santé et les initiatives stratégiques du gouvernement régional devraient stimuler l'adoption du produit au cours de la période de prévision.

- Par exemple, en juin 2022, l'American Heart Association a lancé un nouveau programme scientifique de mise en œuvre au Mexique dans le but de normaliser le diagnostic et le traitement des maladies cardiovasculaires et de se concentrer sur l'amélioration des soins aux patients atteints de maladies cardiovasculaires athéroscléreuses (ASCVD), de telles initiatives conduisant à la croissance du marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Une forte présence géographique associée à des offres de produits avancées par des acteurs clés contribue à maintenir sa position sur le marché

Le paysage concurrentiel du marché imite une structure consolidée. Terumo Corporation, Abbott, Teleflex Incorporated et Haemonetics Corporation font partie des acteurs importants qui détiennent une part centrale du marché mondial. En raison de la présence de portefeuilles de produits robustes, d’une solide présence géographique et d’activités stratégiques visant à faire progresser les offres de produits sur le marché.

- Par exemple, en février 2024, Terumo Corporation a annoncé l'ouverture de sa nouvelle usine de fabrication à Caguas, sur le site de Porto Rico. Cette installation visait à répondre à la demande croissante de VCD Angio-Seal dans la région.

Les autres acteurs importants incluent Cordis, Vivasure Medical Ltd., Vasorum Ltd., INVAMED et d’autres acteurs clés du marché mondial en termes de part. La présence de produits diversifiés avec des initiatives de recherche et développement pour le lancement de produits avancés avec approbations réglementaires sur le marché devrait renforcer leur présence sur le marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS DE FERMETURE VASCULAIRE :

- Société Terumo(Japon)

- Abbott (NOUS.)

- Téléflex Incorporée(NOUS.)

- Cordis (États-Unis)

- Société Hémonétique (NOUS.)

- Vasorum Ltd. (Irlande)

- INVAMÉ (NOUS.)

- Vivasure Medical Ltd. (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Décembre 2023 :Vivasure Medical Ltd. a recruté les premiers patients pour l'étude clinique ELITE du PerQseal Elite. L'étude clinique multicentrique à un seul bras visait à évaluer l'innocuité et l'efficacité de PerQseal Elite.

- Octobre 2023 :Terumo Corporation a annoncé que ses deux dispositifs de fermeture de pointe, Angio-Seal VIP et Femoseal, ont reçu le marquage CE.

- Février 2023 :Terumo Corporation a acquis Medeon Biodesign, Inc., dans le but d'ajouter des dispositifs de fermeture vasculaire de gros calibre à son portefeuille de produits et d'étendre l'activité des dispositifs d'accès interventionnel.

- Septembre 2022 :Haemonetics Corporation a reçu la certification de marquage CE pour ses systèmes de fermeture vasculaire VASCADE et VASCADE MVP.

- Mars 2021 :Vasorum Ltd. a reçu un investissement de 6,49 millions de dollars de la part de BGF. Les investissements ont été utilisés pour élargir l'offre de produits de la société et accélérer l'adoption du CELT ACD sur le marché américain.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des dispositifs de fermeture vasculaire se concentre sur un aperçu de l’industrie et la dynamique du marché, tels que les moteurs, les contraintes, les opportunités et les tendances. En plus de cela, le rapport d’étude de marché fournit des informations relatives aux progrès technologiques et à l’analyse des prix des produits sur le marché. En outre, l’analyse du marché mondial se concentre également sur la prévalence des principales maladies, les développements clés de l’industrie et les lancements de nouveaux produits sur le marché. En outre, l’impact du COVID-19 est également couvert dans le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 10,10 % de 2026 à 2034 |

|

Segmentation |

Par type de produit

|

|

Par type

|

|

|

Par site d'accès

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 2,11 milliards de dollars en 2025.

En 2025, le marché nord-américain s'élevait à 0,91 milliard de dollars.

Le marché devrait afficher un TCAC de 10,10 % au cours de la période de prévision.

Par segment de type de produit, le segment des appareils basés sur une prise est en tête du marché.

La région Amérique du Nord a dominé le marché en 2025.

Les facteurs contributifs, tels que le nombre croissant de procédures de cardiologie interventionnelle couplées aux avantages significatifs des produits, sont les facteurs clés de la croissance du marché.

L’introduction d’offres de produits avancées est la tendance clé du marché.

Terumo Corporation, Abbott, Teleflex Incorporated et Haemonetics Corporation sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.