Taille du marché des services de remarketing, d'inspection et de reconditionnement de véhicules, part et analyse de l'industrie, par type de service (services de remarketing, services d'inspection et services de reconditionnement), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd) par canal de vente (canal en ligne, concessionnaire à concessionnaire et autres), par type de propriété de véhicule (retours hors location/location, flotte de location supprimée et flotte d'entreprise/commerciale) et prévisions régionales, 2026-2034

Taille du marché des services de recommercialisation, d’inspection et de reconditionnement de véhicules et perspectives d’avenir

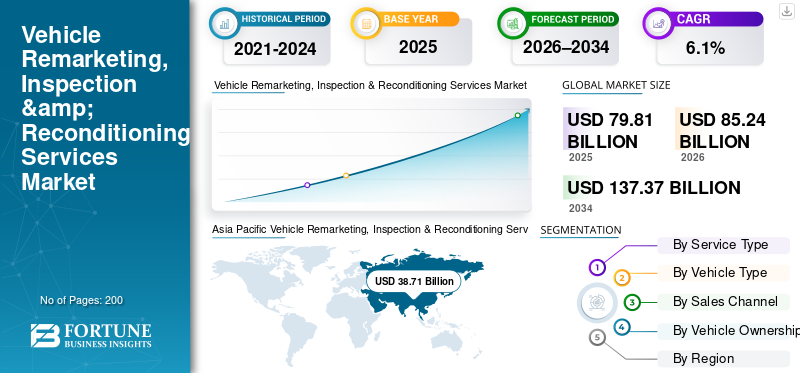

La taille du marché mondial des services de remarketing, d’inspection et de reconditionnement de véhicules était évaluée à 79,81 milliards USD en 2025. Le marché devrait passer de 85,24 milliards USD en 2026 à 137,37 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision.

Le marché mondial des services de remarketing, d'inspection et de reconditionnement de véhicules fait référence à l'écosystème automobile mondial de prestataires de services qui soutiennent la revente systématique de véhicules d'occasion et en fin de vie en permettant l'évaluation de l'état, l'optimisation de la valeur et la disposition efficace des canaux. Le marché englobe l'inspection professionnelle des véhicules, la certification, le reconditionnement esthétique et mécanique et les services de remarketing structurés qui permettent aux équipementiers, aux exploitants de flottes, aux sociétés de leasing, aux sociétés de location, aux institutions financières et aux groupes de concessionnaires de maximiser les valeurs résiduelles et de réduire les périodes de détention des stocks. La croissance de ce marché est tirée par l'augmentation des volumes de véhicules hors location et de flotte, la pénétration croissante des plateformes numériques de vente en gros, des attentes plus strictes en matière de qualité et de transparence dans les transactions de véhicules d'occasion et le rôle croissant des programmes d'occasion certifiés (CPO) sur les principaux marchés automobiles.

Les principaux acteurs du marché comprennent Cox Automotive, KAR Global, Manheim, OPENLANE, SGS, DEKRA, TÜV SÜD, Alliance Inspection Management (AIM), IAA et ADESA, ainsi que des spécialistes régionaux du reconditionnement et de l'inspection. Ces acteurs sont en concurrence sur la base de la précision des inspections, des délais d'exécution, des capacités de remarketing numérique, de la couverture géographique et de la capacité à proposer des solutions de bout en bout couvrant l'inspection, la remise à neuf et l'élimination des véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE RECOMMARCHÉ, D'INSPECTION ET DE RECONDITIONNEMENT DE VÉHICULES

Accent croissant sur les services de reconditionnement à valeur ajoutée pour façonner l’évolution du marché

Une tendance clé du marché est l’importance croissante accordée par les constructeurs OEM, les exploitants de flottes, les sociétés de leasing et les prestataires de services de remarketing au reconditionnement à valeur ajoutée afin de maximiser les prix de revente et de réduire le vieillissement des stocks. Les acteurs du marché élargissent leurs capacités de reconditionnement en interne et en partenariat pour couvrircosmétiqueréparations, réparations mécaniques, détails et remise à neuf intelligente, garantissant que les véhicules répondent aux exigences standardisées de revente et de certification. Cette tendance renforce la demande de centres de remise en état rapides, de programmes de remise à neuf à prix fixe et de flux de travail intégrés de l'inspection au reconditionnement, permettant aux vendeurs d'améliorer les valeurs résiduelles, de renforcer la confiance des acheteurs et d'accélérer la mise sur le marché des véhicules d'occasion compétitifs.

- En février 2024, Cox Automotive a étendu ses opérations centralisées de reconditionnement de véhicules aux États-Unis en investissant dans des centres de reconnaissance à haut débit et des systèmes numériques de gestion des bons de travail, visant à aider les concessionnaires et les clients de flottes à augmenter la valeur de revente des véhicules et à raccourcir les temps de cycle de recommercialisation.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Pénétration croissante des programmes d'occasion certifiés (CPO) pour stimuler la croissance du marché

L’un des principaux moteurs du marché est la pénétration croissante des programmes d’occasion certifiés (CPO) sur les principaux marchés automobiles. Les équipementiers et les réseaux de concessionnaires agréés élargissent leurs offres de services CPO pour répondre à la demande croissante des consommateurs pour des véhicules d'occasion fiables, garantis et dotés d'un historique d'état transparent. Cette expansion augmente considérablement le besoin d'inspections multipoints standardisées, de reconditionnement mécanique et cosmétique et de processus de certification formels pour garantir que les véhicules répondent aux normes de qualité et de sécurité des véhicules spécifiques à la marque. En conséquence, les prestataires de remarketing et de services jouent un rôle essentiel en aidant les équipementiers et les concessionnaires en garantissant une précision d'inspection, une qualité de remise à neuf et une conformité constantes sur des volumes de véhicules importants et géographiquement dispersés.

RESTRICTIONS DU MARCHÉ

Complexité opérationnelle et contraintes de capacité pour limiter la croissance du marché

L’un des principaux freins au développement du marché réside dans le niveau élevé de complexité opérationnelle et les contraintes de capacité associées à la gestion de volumes de véhicules importants et variables. Les fournisseurs de services doivent gérer la main-d'œuvre qualifiée, la précision des inspections, la disponibilité des pièces, les flux de travail de reconditionnement, le contrôle qualité et les délais d'exécution sur plusieurs sites, souvent dans le cadre d'accords de niveau de service stricts conclus avec les équipementiers et les clients de flotte. Les fluctuations des volumes hors location et des retours de flotte pèsent encore davantage sur l'utilisation des capacités, ce qui rend difficile le maintien d'une qualité de service et d'une rentabilité constantes. Ces défis opérationnels augmentent les besoins en capital et en main-d’œuvre, limitent une évolutivité rapide et peuvent restreindre la participation au marché, en particulier pour les acteurs de petite et moyenne taille.

LES DÉFIS DU MARCHÉ

Manque de normalisation des critères d’inspection et de classement pour contester la croissance du marché

L’absence de critères standardisés d’inspection et de classement des véhicules représente un défi important pour le marché, car les incohérences dans les méthodologies d’évaluation entraînent une variabilité dans les rapports sur l’état et les évaluations des véhicules. Les différences dans la profondeur des inspections, la classification des dommages et les échelles de notation entre les prestataires de services et les régions peuvent réduire la confiance des acheteurs, compliquer les transactions transfrontalières et augmenter les taux de litiges. Ce défi est particulièrement prononcé dans les environnements de remarketing numérique et à distance, où les décisions d'achat reposent en grande partie sur les données d'inspection. Il reste crucial de combler les lacunes en matière de normalisation pour garantir la transparence, améliorer la précision des prix et faciliter une croissance évolutive sur les canaux de remarketing mondiaux.

OPPORTUNITÉS DE MARCHÉ

Croissance du remarketing et du reconditionnement des véhicules électriques (VE) pour créer de nouvelles perspectives de croissance sur le marché

Le volume croissant devéhicules électriquesL’entrée dans l’écosystème des véhicules d’occasion crée de nouvelles opportunités pour la croissance du marché des services de remarketing, d’inspection et de reconditionnement de véhicules. Contrairement aux véhicules à moteur à combustion interne, les véhicules électriques d'occasion nécessitent des capacités spécialisées d'inspection et de reconditionnement, notamment des diagnostics de l'état de la batterie, la validation des logiciels, des vérifications du système haute tension et des normes de remise à neuf spécifiques aux véhicules électriques. À mesure que les constructeurs OEM, les exploitants de flottes et les sociétés de leasing élargissent leurs portefeuilles de véhicules électriques et leurs programmes CPO, la demande de fournisseurs de services capables de garantir la transparence des performances, la conformité en matière de sécurité et l’optimisation de la valeur résiduelle des véhicules électriques d’occasion augmente. Ce changement encourage les acteurs du marché à investir dans une infrastructure prête pour les véhicules électriques, des techniciens qualifiés et des outils de diagnostic avancés pour soutenir l'évolution du paysage du remarketing.

- En avril 2024, DEKRA a étendu ses services d'inspection des véhicules électriques et d'évaluation de l'état des batteries sur les principaux marchés européens, en se concentrant sur les diagnostics standardisés des batteries et les contrôles de sécurité pour soutenir les programmes de recommercialisation des véhicules électriques d'occasion dirigés par les constructeurs OEM et les flottes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de service

L’accent croissant sur la monétisation des actifs et l’optimisation de la valeur pour façonnerDominance des services de reconditionnement

En fonction du type de service, lemarchéest segmenté enservices de remarketing, services d'inspection et services de reconditionnement.

Le segment des services de reconditionnement domine le marché en raison du rôle essentiel de la remise à neuf mécanique et esthétique en raison de son rôle dans l'amélioration de la valeur de revente des véhicules et la réduction des délais de vente. Les équipementiers, les sociétés de leasing, les exploitants de flottes et les concessionnaires investissent de plus en plus dans des programmes de reconditionnement structurés, comprenant des réparations intelligentes, des détails, des travaux de carrosserie mineurs et des réparations mécaniques, pour répondre aux normes de certification et aux attentes des acheteurs. L'impact direct du reconditionnement sur l'amélioration de la valeur résiduelle et la réalisation des prix en fait une offre de services de base au sein des flux de travail de remarketing intégrés, générant une contribution élevée aux revenus sur les canaux de vente en gros et au détail.

Le segment des services d'inspection connaît la croissance la plus rapide, enregistrant un TCAC de 7,6 %, tiré par l'expansion des enchères numériques, du commerce transfrontalier de véhicules d'occasion et des programmes CPO. Le recours croissant aux décisions d'achat à distance augmente la demande d'inspections précises, standardisées et technologiques, y compris les analyses de diagnostic et l'évaluation de l'état.

Par type de véhicule

Forte préférence des consommateurs pour les véhicules utilitaires et valeurs résiduelles plus élevées pour favoriser la domination du segment des SUV

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, véhicules légers et véhicules lourds.

LeVUSCe segment domine le marché et connaît également la croissance la plus rapide, enregistrant un TCAC de 7,0 %. Ce segment est porté par une forte demande mondiale de SUV d'occasion, des valeurs de revente plus élevées et des volumes de production et de vente soutenus au cours de la dernière décennie. Les SUV génèrent une activité de remarketing importante en termes de retours OEM hors location, de rotations de flottes de location et de reprises chez les concessionnaires, créant une demande constante d'inspections, de remise à neuf esthétique et de reconditionnement mécanique. Des valeurs moyennes de transaction plus élevées encouragent également des investissements plus importants dans les services de reconditionnement et de certification, renforçant ainsi la principale contribution du segment au chiffre d’affaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

Adoption du numérique et expansion des réseaux de vente en gros pour positionner le canal de concessionnaire à concessionnaire en position de leader

En fonction du canal de vente, le marché est segmenté en canal en ligne, de concessionnaire à concessionnaire et autres.

Le canal de concessionnaire à concessionnaire domine le marché, soutenu par des réseaux de vente en gros établis de longue date, des relations avec des concessionnaires franchisés et des volumes de transactions élevés de véhicules hors location, d'échange et de flotte. Ce canal s'appuie fortement sur des inspections standardisées, un reconditionnement rapide et des partenaires de remarketing de confiance pour garantir la transparence des prix et une rotation rapide des stocks. La forte confiance des acheteurs, la présence physique aux enchères et la participation récurrente des concessionnaires continuent de maintenir sa part de leader dans les revenus globaux du marché.

Le canal en ligne connaît la croissance la plus rapide, enregistrant un TCAC de 6,9 %, tiré par l'évolution rapide vers les enchères numériques, l'approvisionnement à distance de véhicules et les transactions interrégionales. Le recours croissant aux rapports d'état numériques, aux inspections basées sur des images et à la tarification basée sur les données accélère la demande de services d'inspection et de reconditionnement adaptés aux plateformes de remarketing en ligne.

Par type de propriété de véhicule

Augmentation du chiffre d'affaires de la flotte et programmes d'élimination structurés pour définir la demande de flotte d'entreprise/commerciale

En fonction du type de propriété de véhicule, le marché est segmenté en rendements hors location/location, flotte de location et flotte d'entreprise/commerciale.

Le segment des flottes d'entreprise/commerciales domine le marché, tiré par les volumes importants et récurrents de véhicules générés par les entreprises de logistique, les flottes de services, les services publics et les programmes de véhicules appartenant aux entreprises. Les exploitants de flottes s'appuient de plus en plus sur des inspections professionnelles, un reconditionnement standardisé et des services de remarketing organisés pour optimiser les valeurs résiduelles, garantir la conformité et minimiser les temps d'arrêt des véhicules. Les contrats de service à long terme et les cycles de cession prévisibles renforcent encore la principale contribution du segment aux revenus du marché.

Le segment hors location/retour de location devrait croître à un TCAC de 7,0 %, tiré par l'expansion de la pénétration de la location de véhicules et l'augmentation des volumes de véhicules arrivant en fin de location. Les sociétés de financement captives OEM et les sociétés de crédit-bail accordent davantage d'importance à la précision des inspections, à la qualité de la remise à neuf et à la préparation à la certification afin de protéger les valeurs résiduelles. Pendant ce temps, le segment de la flotte de location continue de générer une demande constante en raison des cycles de rotation fréquents de la flotte et de la nécessité d'une inspection et d'un reconditionnement rapides pour permettre la revente des véhicules en temps opportun.

Perspectives régionales du marché des services de recommercialisation, d’inspection et de reconditionnement de véhicules

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Vehicle Remarketing, Inspection & Reconditioning Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine et constitue le marché régional qui connaît la croissance la plus rapide, grâce à son vaste parc de véhicules, à la rotation élevée de sa flotte et à la formalisation rapide d'un écosystème de véhicules d'occasion. Des volumes importants hors location, l'expansion de la vente au détail organisée de voitures d'occasion et l'adoption croissante des enchères numériques en Chine, au Japon, en Inde et en Asie du Sud-Est accélèrent la demande de services professionnels d'inspection, de remise à neuf et de remarketing. Les programmes de véhicules d'occasion certifiés (CPO) dirigés par les OEM, les flottes de location et de covoiturage croissantes et l'augmentation du commerce transfrontalier de véhicules renforcent encore le leadership régional de l'Asie-Pacifique et une dynamique de croissance élevée et soutenue.

Marché chinois des services de remarketing, d'inspection et de reconditionnement de véhicules

Le marché chinois en 2026 est estimé à environ 22,53 milliards de dollars, dominant la région Asie-Pacifique, tiré par le commerce de voitures d'occasion, les plateformes en ligne, la rotation des flottes et la normalisation.

Marché indien des services de recommercialisation, d'inspection et de reconditionnement de véhicules

Le marché indien en 2026 est estimé à 3,35 milliards de dollars et connaît la croissance la plus rapide, alimentée par la demande croissante de voitures d'occasion, les concessionnaires,inspections numériqueset l’accès au financement.

Europe

L'Europe est la deuxième plus grande région en termes de part de marché des services de recommercialisation, d'inspection et de reconditionnement de véhicules, soutenue par une pénétration élevée de la location de véhicules, des cycles de retour structurés en fin de location et des normes réglementaires et de qualité strictes pour les véhicules d'occasion. Les importants volumes hors location en Allemagne, au Royaume-Uni, en France et dans les pays nordiques génèrent une demande constante d'inspections standardisées, de certification et de services de reconditionnement à valeur ajoutée. L’adoption précoce de plateformes numériques de vente en gros et les volumes croissants de véhicules électriques d’occasion soutiennent davantage la croissance du marché régional.

Marché allemand des services de remarketing, d’inspection et de reconditionnement de véhicules

Le marché allemand en 2026 est estimé à 3,97 milliards de dollars, soutenu par de solides rendements de location, des programmes certifiés OEM, un commerce transfrontalier et des normes de reconditionnement élevées.

Marché britannique des services de recommercialisation, d'inspection et de reconditionnement de véhicules

Le marché britannique en 2026 est estimé à 2,64 milliards de dollars, tiré par le remarketing en ligne, la désaffection des flottes, les exigences de conformité et la demande de révision des véhicules.

Amérique du Nord

La croissance du marché nord-américain est tirée par les opérations de flotte à grande échelle, les fortes activités de suppression de flotte de location et les réseaux de remarketing matures de concessionnaire à concessionnaire aux États-Unis et au Canada. La forte adoption des enchères numériques et hybrides, associée à une forte demande des consommateurs pour des véhicules d'occasion certifiés, soutient la demande de services d'inspection et de reconditionnement rapides. Des volumes croissants de véhicules électriques d’occasion créent également une demande de diagnostics avancés et de capacités de remise à neuf spécialisées.

Marché américain des services de recommercialisation, d’inspection et de reconditionnement de véhicules

Le marché américain en 2026 est estimé à 12,67 milliards de dollars, bénéficiant de réseaux d'enchères, de rendements élevés des baux, d'inspections avancées et d'installations de reconditionnement à grande échelle.

Reste du monde

Le marché du Reste du Monde se développe progressivement, soutenu par l'amélioration de l'organisation du marché des véhicules d'occasion en Amérique latine, au Moyen-Orient et dans certaines parties de l'Afrique. L'augmentation du nombre de propriétaires de véhicules, l'expansion des flottes et des opérations de location, ainsi que l'augmentation du commerce transfrontalier de véhicules créent des opportunités pour les services professionnels d'inspection et de reconditionnement. Même si la croissance reste modérée, les améliorations réglementaires et l’adoption du numérique devraient accélérer le développement du marché au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La numérisation, les plates-formes de services intégrées et l'exécution à grande échelle définissent l'intensité de la concurrence

Le marché se caractérise par la présence de grands prestataires de services intégrés aux côtés de spécialistes régionaux en concurrence sur l'échelle, l'adoption de technologies, le redressement des services et la couverture géographique. Des acteurs clés, notamment Cox Automotive, KAR Global, Manheim, OPENLANE, IAA, ADESA, SGS, DEKRA, TÜV SÜD et Alliance Inspection Management (AIM), renforcent leurs positions sur le marché grâce à des plateformes d'enchères numériques, des cadres d'inspection standardisés et des réseaux de reconditionnement élargis. Les stratégies concurrentielles se concentrent sur l'offre de solutions de bout en bout couvrant l'inspection, la remise à neuf et la recommercialisation, soutenues par une tarification basée sur les données, des rapports d'état basés sur l'IA et des contrats à long terme avec les équipementiers, les sociétés de leasing, les sociétés de location et les opérateurs de flotte. Les investissements dans des centres de reconditionnement centralisés, des capacités d’inspection prêtes pour les véhicules électriques et des écosystèmes numériques intégrés façonnent de plus en plus la différenciation concurrentielle et leur positionnement sur le marché.

- En mars 2024, Cox Automotive a étendu ses capacités sur Manheim Marketplace en intégrant des rapports d'état numériques améliorés et des services de reconditionnement centralisés, permettant aux concessionnaires et aux clients de flotte d'accélérer la recommercialisation des véhicules tout en améliorant la réalisation des prix et la rotation des stocks.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE RECOMMARCHÉ, D'INSPECTION ET DE RECONDITIONNEMENT DE VÉHICULES PROFILÉES :

- Cox Automotive (États-Unis)

- GV(NOUS.)

- DEKRA SE(Allemagne)

- TUV Rhénanie(Allemagne)

- Copart, Inc. (États-Unis)

- Gestion de flotte d'éléments (Canada)

- Ravin IA(NOUS.)

- Flexco Fleet Services (États-Unis)

- Enchères ServNet (États-Unis)

- Remarketing Fleet Street (États-Unis)

- ATS Euromaster(ROYAUME-UNI.)

- VQS (Royaume-Uni)

- Carchex (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Lancement de TyreSwift et InstavaloInstaScan, un système d'inspection des dommages aux véhicules au volant alimenté par l'IA au Royaume-Uni, permettant une détection rapide et sans contact des dommages aux pneus et à la carrosserie afin d'améliorer la vitesse, la précision et l'efficacité opérationnelle de l'inspection pour les flottes et les prestataires de services.

- Mars 2025 :Stellantis a annoncé l'expansion de son programme de service mobile à travers les États-Unis, permettant aux concessionnaires de fournir des services de maintenance et de réparation sur site aux clients, améliorant ainsi la commodité, renforçant la fidélisation du service et soutenant la croissance des revenus des pièces et des services des concessionnaires.

- Février 2025:Self Inspection, une startup basée à San Diego dotée d'une plateforme d'inspection de véhicules alimentée par l'IA, a levé3 millions de dollars pour un cycle de financement d'amorçageco-dirigé par Costanoa Ventures et DVx Ventures (avec la participation de Westlake Financial) pour accélérer et étendre sa solution.

- Août 2024 :Manheim a annoncé l'acquisition de Better Tech pour améliorer l'imagerie numérique sous les voitures, renforçant ainsi la précision et la transparence de l'inspection des véhicules en intégrant une technologie d'imagerie avancée dans ses enchères pour soutenir les acheteurs, les vendeurs et des opérations de remarketing en gros plus efficaces.

- Juin 2024 :AUTOVIN a annoncé qu'elle avait été rebaptisée OPENLANE Inspections, alignant ainsi ses services d'inspection de véhicules sur la marque du marché OPENLANE. L'entreprise continuera de fournir des rapports d'état, des inspections et des solutions de données aux clients commerciaux, de flotte et de remarketing à travers l'Amérique du Nord.

- Mai 2024 :Click-Ins a lancé sonTechnologie d'inspection des véhicules basée sur l'IAaux États-Unis, en ouvrant un siège social à Kansas City et en nommant Charles Lukens au poste de PDG dans le cadre du développement de sa plateforme d'intelligence visuelle, qui fournit des évaluations très précises et adaptées aux appareils mobiles des dommages aux véhicules dans le secteur automobile.

- Mars 2023 :CARS24 a lancé un centre de recherche et de développement sur le marché des voitures d'occasion à Bangalore pour renforcer ses capacités de tarification, d'inspection et de recommercialisation afin d'améliorer l'efficacité, la transparence et l'expérience client dans l'ensemble de son écosystème de véhicules d'occasion. Ils sont prêts à y parvenir en tirant parti de la science et de la technologie des données.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, par type de véhicule, par canal de vente, par type de propriété de véhicule et par région |

|

Par Type de service |

· Services de remarketing · Services d'inspection · Services de reconditionnement |

|

Par Type de véhicule |

· Hayon/Berline · SUV · Véhicule léger · Véhicule lourd |

|

Par Canal de vente |

· Chaîne en ligne · De concessionnaire à concessionnaire · Autres |

|

Par type de propriété de véhicule |

· Retours hors-location/location · Flotte de location · Flotte d'entreprise/commerciale |

|

Par région |

· Amérique du Nord (par type de service, par type de véhicule, par canal de vente, par type de propriété de véhicule et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de service, par type de véhicule, par canal de vente, par type de propriété de véhicule et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de service, par type de véhicule, par canal de vente, par type de propriété de véhicule et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de service, par type de véhicule, par canal de vente, par type de propriété de véhicule et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 79,81 milliards de dollars en 2025 et devrait atteindre 137,37 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 38,71 milliards de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision.

Le segment des SUV est leader du marché en termes de type de véhicule.

Pénétration croissante des programmes d’occasion certifiés (CPO) pour stimuler la croissance du marché.

Les principaux acteurs du marché incluent Cox Automotive, DEKRA SE, Copart, Inc. et ATS Euromaster, qui sont les principales sociétés du marché.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.