Taille du marché de la construction de conduites d’eau et d’égouts, part et analyse de l’industrie, par application (eau potable, eaux usées/égouts et eaux pluviales/drainage), par service (nouvelle construction, réhabilitation et remplacement, et autres (entretien, réparation et mises à niveau) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA CONSTRUCTION DE CONSTRUCTIONS D’EAU ET D’ÉGOUTS ET PERSPECTIVES FUTURES

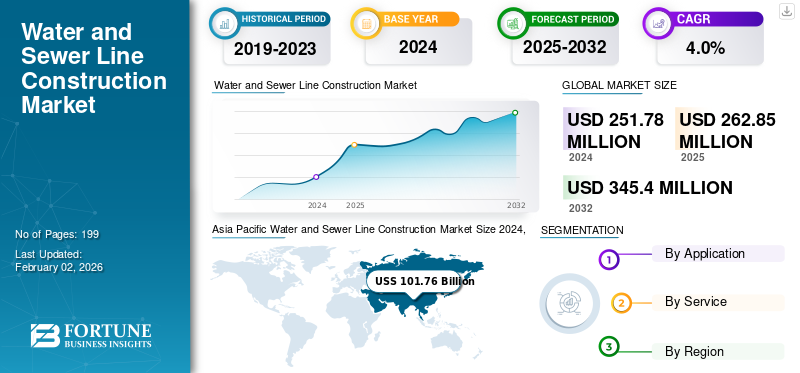

La taille du marché mondial de la construction de conduites d’eau et d’égouts était évaluée à 262,85 milliards USD en 2025. Le marché devrait passer de 273,99 milliards USD en 2026 à 370,55 milliards USD d’ici 2034, avec un TCAC de 3,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la construction de conduites d’eau et d’égouts avec une part de marché de 40,80 % en 2025.

La construction des conduites d'eau et d'égout comprend la préparation de la tranchée, la pose et le raccordement des conduites, ainsi que le remblayage et les tests des conduites. Certaines des mesures essentielles consistent à s'assurer que les canalisations sont correctement inclinées et posées, à utiliser des rails de visée pour aligner les canalisations, à construire des trous d'homme aux jonctions ou aux changements de direction et à garantir que les lignes sont étanches et opérationnelles avant la fin du projet.

Les principaux moteurs de l’expansion du marché comprennent la croissance démographique et l’urbanisation, qui augmentent la demande d’infrastructures nouvelles et élargies. Un autre facteur important pour la croissance est le vieillissement des infrastructures existantes nécessitant un remplacement, un financement et des réglementations gouvernementales, ainsi que le développement de villes intelligentes dotées de systèmes de gestion de l'eau améliorés.

Les principales entreprises du secteur sont China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG et Webuild S.p.A.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les infrastructures vieillissantes, l’urbanisation et les infrastructures gouvernementales alimentent la croissance du marché

La croissance du marché de la construction de conduites d’eau et d’égouts connaît une stabilité en raison de l’ancienneté des infrastructures et du taux élevé d’urbanisation dans les économies émergentes. La plupart de ces anciens systèmes d’approvisionnement en eau et de traitement des eaux usées nécessitent de nombreuses améliorations pour rester à jour en termes d’efficacité et de sécurité. Dans le même temps, la croissance des villes et le nombre de projets gouvernementaux basés sur l’assainissement, tels que la mission Jal Jeevan en Inde, l’Infrastructure Investment and Jobs Act aux États-Unis et le Green Deal en Europe, garantissent un investissement constant de capitaux. En outre, la réglementation met de plus en plus l’accent sur la minimisation locale, la gestion de la pollution et la résilience climatique pour soutenir les nouveaux projets en cours ainsi que les objectifs de durabilité des infrastructures à long terme.

Restrictions du marché

La hausse des coûts, les pénuries de main-d’œuvre et les retards dans les projets entravent la croissance

Le secteur est contraint par des défis opérationnels et financiers persistants malgré une croissance stable du marché. L'augmentation des coûts des matières premières, la disponibilité limitée de main-d'œuvre qualifiée et les perturbations des chaînes d'approvisionnement mondiales ont augmenté les coûts de construction et ralenti les délais d'exécution des projets. Les contraintes de main d’œuvre sont importantes dans des domaines spécialisés tels que les techniques d’installation sans tranchée. En outre, la présence de cadres d’approbation complexes et de processus de passation de marchés étendus retardent souvent le déploiement des projets. Les initiatives d’infrastructures publiques sont également affectées par des mécanismes d’appel d’offres très compétitifs et axés sur les prix, qui réduisent les marges bénéficiaires. La forte empreinte des petites entreprises contractantes fragmentées au niveau régional limite l’évolutivité et l’adoption des technologies de construction numériques.

Opportunités de marché

La gestion des actifs numériques, le boom de la réhabilitation et les modèles PPP stimulent la croissance et créent des opportunités

Le marché se transforme grâce aux progrès de la numérisation, de la modernisation et des cadres de financement qui remodèlent les opportunités commerciales. L'intégration des technologies de jumeaux numériques se traduit par une amélioration de la surveillance des actifs, de la maintenance prédictive et des capacités opérationnelles dans les réseaux d'infrastructure. Les activités de réhabilitation et de remplacement des pipelines devraient augmenter dans les régions développées, ce qui peut être attribué à l'adoption de techniques de mise en œuvre sans tranchée et d'autres techniques peu perturbatrices. La croissance des modèles PPP continue d’attirer des investissements privés pour le développement d’infrastructures hydrauliques à grande échelle. En parallèle, l’importance croissante accordée à la durabilité a entraîné une utilisation accrue des systèmes de recyclage de l’eau, de la détection intelligente des fuites et des matériaux économes en ressources, ouvrant ainsi des perspectives de croissance en Amérique du Nord, en Europe et dans les régions Asie-Pacifique.

TENDANCES DU MARCHÉ DE LA CONSTRUCTION DE CONDUITES D'EAU ET D'ÉGOUTS

TrLa transition vers les infrastructures intelligentes, les technologies sans tranchée et les matériaux durables apparaît comme une tendance majeure du marché

Le secteur de la construction de conduites d’eau et d’égouts se transforme vers des solutions d’infrastructure plus intelligentes et plus durables. Les technologies sans tranchée telles que le forage directionnel horizontal (HDD), les tuyaux durcis sur place (CIPP) et les micro-tunnels deviennent rapidement populaires parmi les services publics et les sociétés d'ingénierie pour réduire la quantité de perturbations de surface et les émissions de carbone. Les derniers types de systèmes de réseau intelligent incluent des capteurs IoT, une cartographie SIG et une détection des fuites en temps réel pour améliorer le contrôle opérationnel. Simultanément, la mission de développement durable pousse le changement vers des matériaux moins impactants tels que le PEHD, le GRP et le PVC recyclé. Ces développements transforment collectivement la conception des projets, le suivi des performances et la gestion des actifs dans le bassin versant de l’infrastructure mondiale de l’eau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par candidature

Les investissements continus dans l’élargissement de l’accès à l’eau stimulent la croissance du segment de l’eau potable

En fonction de l’application, le marché est segmenté en eau potable, eaux usées/égouts et eaux pluviales/drainage.

Le segment de l'eau potable détenait la plus grande part de marché de la construction de conduites d'eau et d'égouts, soit 122,05 millions de dollars sur l'ensemble du marché mondial en 2026. Le segment couvre l'empreinte d'infrastructure la plus large, englobant les réseaux municipaux d'approvisionnement en eau, les conduites principales de distribution et les branchements de service dans les zones urbaines et rurales. L'investissement continu dans l'élargissement de l'accès à l'eau, la réduction de l'eau non facturée et le remplacement des conduites vieillissantes garantit un flux de projet stable et récurrent. La priorisation réglementaire de l’approvisionnement en eau potable et du contrôle de la qualité assure un financement cohérent dans toutes les régions, lui conférant la plus grande part de la valeur globale de la construction.

De tous les segments, celui des eaux usées et des égouts détient le TCAC le plus élevé de 4,7 % sur le marché mondial. Cette croissance est due à des réglementations environnementales renforcées, à une urbanisation rapide et à des obligations croissantes en matière de couverture sanitaire dans les marchés émergents. La modernisation des réseaux d'égouts obsolètes, les nouveaux raccordements au traitement des eaux usées et l'adoption de méthodes de réhabilitation sans tranchée telles que le CIPP et le microtunnel accélèrent les investissements. Les partenariats public-privé et les dépenses axées sur la conformité créent une dynamique de croissance à long terme qui dépasse le segment relativement mature de l'eau potable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par service

Le segment de la nouvelle construction domine le marché en raison de ses extensions d’infrastructures urbaines

Sur la base du service, le marché est divisé en nouvelles constructions, réhabilitation et remplacement, et autres (entretien, réparation et mises à niveau).

Le segment de la nouvelle construction domine avec une part de marché de 145,31 millions USD en 2026. Le segment continue de générer des revenus importants en raison de la vaste construction de nouveaux réseaux en Asie, au Moyen-Orient et en Afrique, ainsi que de l'expansion des infrastructures urbaines et du développement de corridors industriels. Les projets de lignes de distribution et de transport à grande échelle dans le cadre de programmes gouvernementaux soutiennent un portefeuille régulier de contrats de grande valeur, garantissant la plus grande part des revenus du secteur.

La réadaptation et le remplacement détient le TCAC le plus élevé de 5,2 % sur le marché mondial. Ce segment est en forte croissance car les infrastructures vieillissantes des régions développées nécessitent un renouvellement systématique. L’accent croissant mis sur la surveillance de l’état des actifs, la détection des fuites et la réhabilitation sans tranchée entraîne une croissance plus rapide et à marge plus élevée. Des réglementations de performance plus strictes et des objectifs de durabilité accélèrent les cycles de remplacement, élevant le TCAC au-dessus des taux de nouvelle construction à l’échelle mondiale.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA CONSTRUCTION DE CONDUITES D'EAU ET D'ÉGOUTS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 66,81 milliards de dollars, contribuant à hauteur de 25,40 % aux revenus du marché mondial, et devrait atteindre 69,22 milliards de dollars en 2026. La croissance de la région est tirée par le vieillissement des infrastructures d’eau et d’égouts qui doivent être remplacées, l’urbanisation croissante, les investissements gouvernementaux dans la modernisation des services publics et des réglementations environnementales plus strictes. Les investissements continus dans des systèmes de gestion de l’eau résilients et des projets de traitement des eaux usées soutiennent davantage l’expansion du marché. Le marché américain devrait atteindre 54,43 milliards de dollars en 2026, soutenu par des programmes de financement d'infrastructures à grande échelle et une demande croissante de projets de réhabilitation des réseaux.

Europe

Le marché européen représentait 53,82 milliards de dollars en 2025, soit 20,50 % de l'industrie mondiale, et devrait atteindre 55,54 milliards de dollars en 2026. La croissance dans la région est soutenue par de fortes activités de construction, des initiatives de villes intelligentes et des investissements croissants dans les infrastructures d'eau durables. Les efforts visant à améliorer l’efficacité de la gestion de l’eau et à relever les défis liés au climat, notamment la rareté de l’eau et la pollution, continuent de créer des opportunités de croissance du marché. Les marchés du Royaume-Uni et de l’Allemagne devraient atteindre respectivement 9,11 milliards de dollars et 9,81 milliards de dollars en 2026.

Asie-Pacifique

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 107,26 milliards de dollars en 2025, capturant 40,80 % de la part de marché mondiale, et devrait atteindre 112,83 milliards de dollars en 2026. La région domine le marché mondial en raison de sa large population, de son urbanisation rapide, de l’expansion des réseaux d’eau et d’égouts et des programmes gouvernementaux soutenus de développement des infrastructures. Les investissements croissants dans les systèmes d’eau municipaux, les infrastructures d’eau industrielles et les projets d’assainissement rural continuent de soutenir une forte demande du marché. Le marché chinois devrait atteindre 51,84 milliards USD en 2026, tandis que celui de l'Inde et du Japon devrait atteindre 23,23 milliards USD et 13,75 milliards USD, respectivement.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 20,78 milliards de dollars en 2025, soit 7,90 % du paysage du marché mondial, et devrait atteindre 21,68 milliards de dollars en 2026. La croissance du marché est tirée par l'augmentation des investissements dans les projets de sécurité de l'eau, l'expansion des infrastructures urbaines, le développement du dessalement et les efforts croissants pour améliorer l'accès aux services d'assainissement. Les programmes d'infrastructure soutenus par le gouvernement et la demande croissante de solutions de gestion durable de l'eau continuent de soutenir la croissance régionale.

l'Amérique latine

L’Amérique latine représentait 14,18 milliards de dollars en 2025, soit 5,40 % de la part de marché mondiale, et devrait atteindre 14,72 milliards de dollars en 2026. La croissance de la région est soutenue par l’urbanisation croissante, la demande croissante de services d’eau potable et d’assainissement et les investissements en cours dans les infrastructures de services publics. L’expansion des réseaux de distribution d’eau et de traitement des eaux usées dans les économies émergentes devrait créer des opportunités à long terme pour les acteurs du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur les fusions et acquisitions pour diriger le secteur

Les principales entreprises du secteur sont China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG et Webuild S.p.A. Les entreprises utilisent des stratégies telles que des partenariats stratégiques, des fusions et des acquisitions pour accroître leurs parts de marché et exploiter leurs ressources. Ils se concentrent également sur l’investissement dans la R&D pour lancer de nouveaux produits, sur l’adoption d’une fabrication locale rentable et sur l’intégration de technologies intelligentes telles que l’IoT et l’IA pour améliorer l’efficacité et la surveillance des infrastructures.

LISTE DES PRINCIPALES ENTREPRISES DE CONSTRUCTION DE CONDUITES D'EAU ET D'ÉGOUT PROFILÉES

- China State Construction Engineering Corporation Ltd. (Chine)

- Vinci SA (France)

- Bechtel Corporation (États-Unis)

- Hochtief AG (Allemagne)

- Webuild S.p.A. (Italie)

- China Communications Construction Company Ltd. (Chine)

- Michels Corporation (États-Unis)

- Layne Christensen Company (États-Unis)

- Société internationale chinoise de l'eau et de l'électricité (Chine)

- Hassan Allam Holding (Égypte)

- Xylem Inc. (États-Unis)

- Murray & Roberts Holdings Ltd. (Afrique du Sud)

- China Railway Construction Corporation Ltd. (Chine)

- China Railway Group Ltd. (Chine)

- Clarke Construction Group, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024- SA Water travaillera avec cinq grandes entreprises de construction pour réaliser son programme d'investissement record de 3,3 milliards de dollars au cours des quatre prochaines années. Ce programme d'investissement comprend un investissement de 1,5 milliard de dollars. Cet investissement important contribuera à augmenter la capacité du réseau d’eau et d’égouts grâce à la modernisation des canalisations, des stations de pompage et des réservoirs, ouvrant ainsi la voie à jusqu’à 40 000 nouveaux lotissements dans toute l’Australie du Sud.

- Février 2023- Les sociétés Vortex (Vortex), l'un des principaux fournisseurs de technologies avancées d'eau et d'égouts sans tranchée et de services de renouvellement des infrastructures, ont annoncé l'ajout du système de durcissement CIPP LED IMS MICROcure de petit diamètre (MICROcure) à son portefeuille de solutions CIPP UV.

- Septembre 2022-AECOM, la société de conseil en infrastructures de confiance au monde, a annoncé qu'elle étend son offre Digital AECOM avec le lancement de PipeInsights, une plateforme numérique qui aide les clients à obtenir des résultats de réhabilitation et d'entretien supérieurs pour leurs systèmes d'égouts.

- juillet 2021- Artera Services (« Artera »), l'un des principaux fournisseurs nationaux de services d'infrastructure intégrés aux industries du gaz naturel et de l'électricité, a finalisé l'acquisition précédemment annoncée de K.R. Swerdfeger Construction (« KRSC »). KRSC constitue un atout stratégique solide pour Artera, étendant ses principaux services de distribution de gaz au Colorado et au Nouveau-Mexique tout en renforçant ses offres existantes de services d'eau et d'eaux usées.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la construction de conduites d’eau et d’égouts et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 3,80 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par application, service et région |

| Par candidature |

|

| Par service |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 262,85 milliards de dollars en 2025 et devrait atteindre 370,55 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 3,80 % au cours de la période de prévision (2026-2034).

Le vieillissement des infrastructures, l’urbanisation et les mesures de relance gouvernementales en matière d’infrastructures accélèrent la croissance du marché.

China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG et Webuild S.p.A. comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 101,76 millions de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés