Taille du marché des supports d'armes, part et analyse de l'industrie, par type d'arme (LMG et MMG, mitrailleuses lourdes, mitrailleuses multi-canons et autres), par architecture de monture (systèmes à tourelles, stations d'armes à distance (RWS), supports ouverts et autres), par système de contrôle (mode de contrôle, mode de niveau de stabilisation, suite de contrôle de tir/capteurs et autres), par mobilité (supports statiques intégrés, supports fixes mais déplaçables et autres), par calibre (petits Calibre, Calibre moyen et autres), par plate-forme, par utilisateur final (militaire, forces d

APERÇUS CLÉS DU MARCHÉ

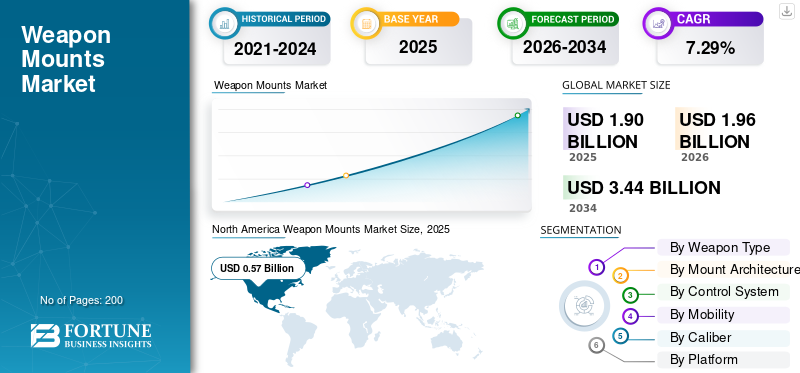

La taille du marché mondial des supports d’armes était évaluée à 1,90 milliard USD en 2025. Le marché devrait passer de 1,96 milliard USD en 2026 à 3,44 milliards USD d’ici 2034, avec un TCAC de 7,29 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de marché de 30, % en 2025.

Les supports d'armes sont des ensembles mécaniques ou électromécaniques spécialisés conçus pour fixer les armements sur des plates-formes militaires, assurant ainsi la stabilité, la gestion du recul et la précision du ciblage. Les systèmes varient de simples supports de pilon manuels et trépieds à des stations d'armes à distance gyrostabilisées avancées permettant une opération depuis l'intérieur d'une coque de véhicule protégée. On les retrouve dans tous les domaines de la défense, la part majoritaire étant occupée par les applications terrestres, telles que les véhicules blindés, les chars et les UGV.

Une telle expansion est principalement motivée par un changement stratégique vers une demande croissante de capacité de survie des équipages, par laquelle les militaires sont obligés de remplacer les supports manuels exposés par des systèmes à distance permettant aux soldats d'utiliser des armes sous un blindage.

Le marché est modérément concentré, avec la domination des principaux acteurs de la défense de niveau 1 tels que Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems, etc., qui présentent des avantages en termes d'économies d'échelle et de réseaux de support mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des supports d’armes

- Taille du marché en 2025 : 1,90 milliard de dollars

- Taille du marché en 2026 : 1,96 milliard de dollars

- Taille du marché prévue pour 2034 : 3,44 milliards de dollars

- TCAC : 7,29 % de 2026 à 2034

- L'Amérique du Nord dominait le marché mondial avec une part de 30,16 % en 2025.

- Le segment militaire a dominé le marché avec une part de 82,39 % en 2025.

- Le segment LMG & MMG détenait la plus grande part de 20,34 % en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché en 2025, évalué à 0,57 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison des programmes nationaux de fabrication et de modernisation de la défense.

Europe

L’Europe connaît une forte croissance tirée par la modernisation de sa flotte et le déploiement de tourelles numériques.

NOUS.

Croissance soutenue par les investissements dans les plateformes mobiles de défense aérienne et d’armes multimissions.

Allemagne

La demande est portée par les systèmes avancés de tourelles de défense aérienne et les programmes de modernisation militaire.

En savoir plus

Dynamique du marché

Facteurs du marché

La prolifération des menaces asymétriques et les exigences anti-UAS stimulent la croissance du marché

La démocratisation rapide de la guerre par drones a contraint les ministères de la Défense à se procurer des supports d’armes capables d’effectuer des missions cinétiques de contre-UAS. Les montures traditionnelles de gros calibre sont adaptées avec des capacités à haute altitude et des explosions aériennesmunitionsprogrammation pour engager efficacement de petites cibles aériennes.

- Par exemple, en janvier 2024, EOS Defence Systems a remporté un contrat de 15 millions de dollars pour fournir à Diehl Defence son système de contre-drone Slinger en vue de son intégration sur des plates-formes 4x4 légères.

De plus, le système Skyranger 30 de Rheinmetall représente le summum de ce pilote ; en août 2025, la société a annoncé son intention de conclure un contrat-cadre d'une valeur pouvant atteindre 8 milliards de dollars avec la Bundeswehr allemande, avec des unités initiales livrées en janvier 2025, soulignant le besoin critique de supports de défense aérienne mobiles et stabilisés.

Restrictions du marché

La fragilité de la chaîne d’approvisionnement et les pénuries de semi-conducteurs peuvent entraver la croissance du marché

Il s’agit d’une industrie confrontée à de graves goulets d’étranglement en matière de production malgré une forte demande due à des pénuries persistantes de produits microélectroniques de qualité militaire et d’autres matières premières critiques. Un rapport publié en mars 2025 indiquait que même si les délais de livraison se sont améliorés depuis 2022, le boom de l’IA a éloigné l’approvisionnement essentiel en GPU et en puces des fabricants de défense, rendant les délais de livraison imprévisibles. Un rapport de novembre 2025 de l'USCC avertissait que la dépendance à l'égard des PCB chinois présentait une menace sérieuse pour la sécurité, pouvant entraîner la fermeture des lignes de production si les tensions commerciales s'intensifient.

Opportunités de marché

L’intégration des véhicules terrestres sans pilote (UGV) et des USV catalyse la croissance du marché

La transition vers la guerre robotique crée un marché croissant pour les supports d’armes légers à faible recul adaptés aux plates-formes sans pilote. Contrairement aux véhicules habités, les UGV ont besoin de supports numérisés dotés de protocoles d’acquisition et d’engagement de cibles complets et autonomes.

- En octobre 2025, Leonardo a dévoilé la tourelle navale Lionfish 30, qui conviendrait aussi bien aux navires habités qu'aux futurs USV, marquant un tournant stratégique vers une défense maritime autonome.

Des examens par des pairs universitaires et industriels réalisés en août 2025 ont souligné que la capacité à intégrer des charges utiles modulaires dans les UGV était l'un des multiplicateurs de force critiques, générant un nouveau segment de marché pour les montures fortement axé sur l'efficacité énergétique et la robustesse des liaisons de données, plutôt que sur la protection blindée traditionnelle.

Défis du marché

Les vulnérabilités en matière de cybersécurité et les exploits Zero Day entravent la croissance du marché

À mesure que les supports d'armes deviennent de plus en plus connectés et dépendants de logiciels, ils héritent d'éléments critiques.cybersécuritévulnérabilités. Un rapport de Deepstrike.io d'octobre 2025 indique que la vitesse de militarisation des nouvelles vulnérabilités logicielles s'est accélérée, avec un exploit sur trois se produisant dans les 24 heures suivant leur divulgation.

La pression rapide de ce patch est énorme pour les systèmes d’armes, qui ont traditionnellement des cycles de mise à jour lents. Théoriquement, un RWS non corrigé pourrait être piraté pour désactiver les circuits de tir ou, dans le pire des cas, être réquisitionné à distance. Le constructeur est ainsi confronté à un double défi : renforcer ces systèmes embarqués contre les cyberattaques sponsorisées par les États tout en conservant l’architecture ouverte nécessaire à l’interopérabilité.

Tendances du marché des supports d’armes

Les systèmes de contrôle d’incendie et de Edge Computing basés sur l’IA accélèrent la croissance du marché

L’intégration directe de l’IA dans l’ordinateur de contrôle de tir du support d’arme est une exigence qui devient la norme pour les systèmes de nouvelle génération. Cela permet une reconnaissance assistée des cibles (AiTR), où la monture identifie et priorise les menaces plus rapidement qu'un opérateur humain ne le pourrait. Le système Slinger d'EOS Defence Systems utilise de tels algorithmes avancés pour suivre et frapper des cibles de drones erratiques d'un seul coup.

Les analyses technologiques de fin 2025 montrent une évolution vers une IA de pointe, traitant localement sur la monture plutôt que sur un ordinateur central du véhicule, réduisant ainsi la latence critique pour engager des menaces hypersoniques ou en essaim. Cela oblige les fabricants de montures à être définis par logiciel, différenciant leur matériel grâce à de meilleurs algorithmes de fusion de code et de capteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SEGMENTATION

Par type d'arme

LMG et MMG sont les principaux types d'armes en raison de leur besoin en défense à courte portée.

Le marché mondial est segmenté par type d’arme en LMG et MMG, mitrailleuses lourdes, mitrailleuses multi-canons, lance-grenades automatiques (AGL), canons automatiques de moyen calibre (20 à 40 mm), canons de gros calibre (≥ 57 mm), missiles guidés antichar (ATGM), systèmes de canons de défense aérienne et autres.

On estime que le segment des autres, qui comprend les mortiers/mortiers automatiques dans les tourelles, les supports non létaux, les packs hybrides/mixtes, les supports de munitions errants, les premiers supports DE, etc., connaîtra la croissance la plus rapide au cours de la période de prévision. Les projectiles cinétiques conventionnels sont souvent hors de prix ou tout simplement inefficaces contre une nuée de drones kamikaze bon marché. Les forces de défense acquièrent rapidement des systèmes de lancement capables de lancer des drones suicides bien au-delà des engagements en visibilité directe ou de délivrer des faisceaux laser pour des armes d’attaque aérienne à faible coût ou des armes non létales. Le segment devrait afficher le TCAC le plus élevé de 10,87 % au cours de la période de prévision.

Le sous-segment LMG & MMG détient la plus grande part de marché de 20,34 % et connaîtra une croissance à un TCAC de 5,67 % au cours de la période de prévision. La domination exercée par pratiquement toutes les formes de transport militaire, depuis les camions logistiques et les jeeps utilitaires jusqu'aux chars de combat principaux, comportera au moins un support de mitrailleuse auxiliaire pour une protection défensive plus étroite.

Par Mont Architecture

La capacité de RWS à fournir une interface universelle lui confère sa domination

Le marché mondial est segmenté par architecture de monture en systèmes à tourelle, stations d'armes à distance (RWS), supports ouverts, supports sur piédestal/poteau, supports coaxiaux et supports d'infanterie et de soutien au sol.

On estime que les stations d'armes à distance (RWS) sont le sous-segment qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 8,72 %. Les systèmes RWS gagnent en popularité car ils fournissent une interface universelle. Étant donné qu'un RWS n'a jamais été profondément installé à l'intérieur d'un véhicule, à la manière d'une tourelle habitée traditionnelle, il peut être décrit comme un système « boulonné » qui ne pénètre pas dans le pont. Cela devient un élément impératif puisqu'un RWS peut être transféré d'un véhicule en état d'ébriété à un véhicule indemne en une heure ou moins.

Le système à tourelle représentait la plus grande part de marché avec 29,90 % tout en augmentant à un TCAC de 7,99 %. Les systèmes à tourelle (avec ou sans pilote) restent leaders du marché en termes de revenus et de présence sur le marché, car leur architecture est conçue pour accueillir des armes lourdes telles que des canons de 30 mm à des canons de char de 120 mm ainsi que les munitions correspondantes.

Par système de contrôle

Les mises à niveau des couches logicielles/IA par rapport aux utilisations traditionnelles stimulent la croissance du segment

Le marché mondial est segmenté par système de contrôle en mode de contrôle, mode de niveau de stabilisation, contrôle de tir/capteursuite et couche logicielle/IA.

On estime que la couche logiciels/IA est le sous-segment qui connaît la croissance la plus rapide avec un TCAC de 8,84 %. Le segment connaît une croissance exponentielle qui entraîne un changement dans les ventes militaires, où l'on assiste à une transition d'opérations avec intervention humaine vers des opérations avec intervention humaine.

Le mode de contrôle représentait la plus grande part de marché de 30,64 % avec un TCAC de 5,81 %. Le sous-secteur du mode de contrôle impliquant les unités matérielles de commande de tir (FCU), les joysticks renforcés, les poignées et l'électronique de servocommande continue de générer le plus de revenus en raison du taux d'attache de 100 %.

Par mobilité

Des opérations dispersées et un déploiement rapide alimentent la croissance rapide du segment conteneurisé

Par mobilité, le marché est segmenté en supports statiques intégrés, supports fixes mais déplaçables, supports d'infanterie portables, supports modulaires à démontage rapide et conteneurisés.

Le sous-segment conteneurisé affichera le TCAC le plus élevé de 10,16 %, en raison du changement opérationnel vers les opérations maritimes distribuées et les opérations de base expéditionnaires avancées. Les militaires abandonnent leurs bases permanentes et vulnérables pour se tourner vers des points de tir temporaires et dispersés.

Les supports statiques intégrés représentaient la plus grande part de marché de 45,68 % avec un TCAC de 6,15 %. Le segment comprend les supports de pivots sur les véhicules, les systèmes de trépieds et les tourelles de défense à base fixe, en raison de l'ampleur de la protection des infrastructures mondiales. Chaque base d'opérations avancée, aérodrome, port naval et point de contrôle frontalier nécessite des dizaines de points d'armes fixes poursécurité périmétrique.

Par calibre

Les avantages économiques de l'énergie dirigée Caliber accroissent son adoption et accélère sa croissance

Par calibre, le marché est segmenté en petits calibres, moyens calibres, supports de missiles uniquement (pas d’armes à feu) et énergie dirigée.

On estime que l’énergie dirigée est le segment qui connaît la croissance la plus rapide avec un TCAC de 11,22 %. La croissance du segment est tirée par l’impératif économique du coût par tir. Il se développe rapidement à mesure que les marines et les forces terrestres se précipitent pour intégrer les HEL sur des supports standard afin de fournir une couche de défense sans fond contre les essaims, brisant ainsi efficacement la « courbe des coûts » de la défense aérienne moderne.

Le segment du petit calibre reste dominant avec une part de marché de 49,73 % et un TCAC de 6,29 %. Le camion logistique militaire, chaque véhicule utilitaire et chaque engin de patrouille léger dispose d'un support en anneau ou d'une station d'attelage conçue pour ces calibres.

Par plateforme

Le besoin accru de protection asymétrique contre les menaces accélère la croissance de la plateforme navale

Par plateforme, le marché est classé en plateformes terrestres, plateformes aériennes et plateformes navales.

On estime que la plate-forme navale affichera le taux de croissance le plus rapide, soit 8,60 % sur la période 2026-2034. Cette croissance est alimentée par la nécessité de protéger les navires de grande valeur contre des menaces asymétriques à faible coût telles que le suicide.Véhicules de surface sans pilote (USV)et des bateaux d'attaque grouillants.

Le sous-segment des plates-formes terrestres représentait la plus grande part de marché de 57,46 % avec un TCAC de 7,10 %. Cette position est renforcée par le changement de doctrine concernant l'armement des véhicules « non-combattants ». La nécessité d’équiper les camions-citernes, les véhicules de dépannage et les équipements des usines d’ingénierie de stations d’armes à distance pour faciliter les objectifs d’autoprotection propulse la croissance du marché.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les acquisitions rapides de systèmes de montage d'armes par les EMSP leur permettent de connaître une croissance rapide

Par utilisateur final, le marché est classé en militaires, forces de l’ordre, sécurité intérieure et forces frontalières, et secteur privé.

On estime que le secteur privé est le segment qui connaît la croissance la plus rapide, avec un TCAC de 9,44 % au cours de la période de prévision. La croissance est alimentée par la demande croissante des sociétés de sécurité privées, contrairement aux achats militaires qui prennent plusieurs années. Les PMSC (sociétés privées de sécurité maritime) acquièrent rapidement des supports fixes boulonnés et des postes LMG pour durcir instantanément les navires marchands et alimentent par conséquent une augmentation des ventes de supports d'armes commerciaux sur étagère (COTS).

Le segment militaire représentait la plus grande part de marché des supports d’armes, soit 82,39 % en 2025 par utilisateur final, et devrait croître à un TCAC de 7,22 %. La principale raison de cette domination est l’ampleur des activités militaires, dans la mesure où les pays émergents n’achètent pas d’armes pour la guerre, mais développent des forces « toutes plateformes » à grande échelle pour la sécurité de leurs frontières.

Perspectives régionales du marché des supports d’armes

Le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asie-Pacifique

North America Weapon Mounts Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

On estime que l’Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,96 %, stimulé par des mandats d’indigénéisation agressifs en Inde et des acquisitions majeures de plateformes en Australie et en Asie de l’Est. Le marché régional est en train de passer des importations directes à l'achat de cadres locaux qui obligent les équipementiers mondiaux à créer des coentreprises pour la fabrication nationale. Par exemple, en février 2024, le ministère indien de la Défense a signé un contrat avec Advanced Weapon Equipment India Limited pour la fourniture de 463 canons indigènes stabilisés télécommandés de 12,7 mm pour la marine indienne – un changement crucial pour s’éloigner de la dépendance étrangère.

Amérique du Nord

L’Amérique du Nord continue de dominer avec 30,16 % de part de marché mondiale des supports d’armes en raison d’investissements énormes et continus dans les programmes de défense aérienne et de modernisation navale qui nécessitent des supports stabilisés haut de gamme. L'accent est mis sur les fonctionnalités échangeables et multi-missions qui combinent des armes cinétiques avec une énergie dirigée etguerre électroniquesystèmes. En décembre 2024, Moog Inc. a remporté un contrat de suivi pour soutenir le programme SGT Stout (M-SHORAD) de l'armée américaine pour sa plate-forme d'armes intégrées reconfigurables (RIwP), qui est devenue la norme en matière de défense aérienne mobile.

Europe

L’Europe connaît une forte reprise de la demande, portée par l’impératif de réapprovisionnement et de remplacement des flottes de la guerre froide par des tourelles numériques et en réseau. Le marché se caractérise par des consortiums transfrontaliers et la mise en œuvre rapide de solutions européennes souveraines pour réduire la dépendance à l'égard des fournisseurs tiers. A l'Euronaval 2024/2025, où KNDS, ex-Nexter, a présenté les capacités améliorées de sa tourelle navale « RapidFire », un système de 40 mm conçu pour engager de manière autonome les menaces aériennes, désormais installé sur les plateformes navales françaises.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique se développent fortement, stimulés par une double stratégie liée à la diversification des fournisseurs d’armes et au développement de la base industrielle de défense, avec une attention particulière pour les Émirats arabes unis, l’Arabie saoudite et la Turquie. Les clients locaux donnent la priorité aux systèmes robustes fonctionnant dans des environnements très chauds et sablonneux, tandis que l'intégration de contre-drones est la bienvenue.

l'Amérique latine

L’Amérique latine connaît une croissance modérée mais constante, tirée en grande partie par la modernisation du vieillissementvéhicule blindéflottes au Brésil, au Chili et en Colombie. Ici, la dynamique du marché dominante favorise les mises à niveau modulaires et rentables plutôt que l'acquisition de toutes nouvelles plates-formes, avec un fort accent sur le transfert de technologie.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

La demande croissante de systèmes avancés de la part des principaux acteurs clés catalyse l’expansion du marché

Le marché mondial des montures d’armes est modérément concentré avec une hiérarchie à plusieurs niveaux bien définie. Le segment haut de gamme est dominé par quelques acteurs principaux de la défense de niveau 1 qui fournissent des stations d'armes à distance entièrement intégrées et stabilisées pour les programmes gouvernementaux clés. Ces organisations tirent parti d'économies d'échelle massives et d'une intégration approfondie avec les équipementiers automobiles pour conclure des contrats à long terme et stimuler la croissance du marché des supports d'armes .

En dessous d’eux se trouve une longue queue fragmentée de fabricants de niveaux 2 et 3 qui rivalisent de manière agressive dans les segments des supports manuels, des trépieds et de la modernisation des véhicules légers. Cette bifurcation reflète une concurrence asymétrique : les acteurs de premier plan s'affrontent sur les capacités du système : les logiciels,fusion de capteurs,et soutenir la logistique, tandis que les acteurs de niveau inférieur rivalisent presque exclusivement sur le coût unitaire et l'agilité de la production.

La base fondamentale de l’avantage concurrentiel est passée de la robustesse mécanique à l’intelligence numérique. Traditionnellement, les fabricants rivalisaient sur la réduction du poids et l’atténuation du recul.

Liste des principales entreprises de montures d'armes profilées

- Kongsberg Defence & Aerospace AS(Norvège)

- FN Herstal SA(Belgique)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Elbit Systèmes Ltée.(Israël)

- Rheinmetall SA(Allemagne)

- KNDS Deutschland GmbH & Co. KG (Allemagne)

- Nexter Systèmes SA (France)

- Denel Land Systems (Afrique du Sud)

- Electro Optic Systems Pty Ltd (Australie)

- Aselsan A.Ş. (Dinde)

- Saab AB (Suède)

- Leonardo S.p.A (Italie)

- Groupe Thalès (France)

- Bharat Electronics Limited (BEL) (Inde)

- Tata Advanced Systems Limited (TASL) (Inde)

DÉVELOPPEMENTS CLÉS

- Décembre 2025 :La société de défense allemande Rheinmetall a obtenu un contrat majeur auprès des Pays-Bas pour ses systèmes de défense aérienne Skyranger 30. Le système d'armes Skyranger comprend une tourelle de défense aérienne Skyranger 30 standard avec un support inférieur, lui permettant d'être utilisé de manière mobile sur des véhicules blindés de soutien au combat ou dans des opérations terrestres statiques.

- Octobre 2025 :EOS a annoncé avoir obtenu un contrat pour la fourniture de stations d'armes à distance (RWS) sur mesure pour la dernière flotte de véhicules de combat d'infanterie AS21 Redback de l'armée australienne.

- Octobre 2025 :MKU Limited a conclu un accord avec l'armée indienne pour livrer 29 762 unités de ses viseurs d'armes avancés Netro NW 3000 Night Vision. Cet accord, finalisé sous l'autorité du Raksha Mantri, constitue l'une des plus grosses commandes d'électro-optique jamais passées par l'armée indienne.

- Août 2025 :Le ministère de la Défense (MOD) a publié un avis de transparence indiquant son intention d'accorder un contrat de quatre ans à ISTEC Services Limited pour la fourniture de pièces de rechange universelles pour supports d'armes à feu et d'articles connexes.

- Juillet 2025 :L'armée indienne progresse régulièrement dans son initiative visant à intégrer des systèmes d'artillerie à longue portée développés en interne, alors que le système avancé de canon d'artillerie remorqué (ATAGS) est préparé pour son premier test de modèle de produit, tandis que l'essai du démonstrateur technologique du système de canon monté (MGS) est en attente.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des supports d’armes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur les tendances du marché des supports d’armes et la dynamique du marché qui devraient stimuler l’expansion du marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux types de produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,29 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par type d'arme · LMG et MMG · Mitrailleuses lourdes · Mitrailleuses multi-canons · Lance-grenades automatiques (AGL) · Canons automatiques de moyen calibre (20 à 40 mm) · Canons de gros calibre (≥ 57 mm) · Missiles guidés antichar (ATGM) · Systèmes de canons de défense aérienne · Autres Par Mont Architecture · Systèmes à tourelle · Stations d'armes à distance (RWS) · Montures ouvertes · Supports sur socle/poteau · Supports coaxiaux · Supports d'infanterie et de soutien au sol Par système de contrôle · Mode de contrôle · Mode niveau de stabilisation · Suite de contrôle d'incendie et de capteurs · Logiciel/Couche IA Par mobilité · Supports statiques intégrés · Supports fixes mais déplaçables · Montures d'infanterie portatives · Supports modulaires à démontage rapide · Conteneurisé Par calibre · Petit Calibre · Moyen calibre · Supports pour missiles uniquement (pas d'arme) · Énergie dirigée Par plateforme · Plateformes terrestres · Plateformes aériennes · Plateformes navales Par utilisateur final · Militaire · Application de la loi · Sécurité intérieure et forces frontalières · Secteur privé Par région Amérique du Nord (par type d'arme, architecture de monture, système de contrôle, mobilité, calibre, plate-forme, utilisateur final et pays) · États-Unis (par plate-forme) · Canada (par plate-forme) Europe (par type d'arme, architecture de monture, système de contrôle, mobilité, calibre, plate-forme, utilisateur final et pays) · Royaume-Uni (par plate-forme) · Allemagne (par plate-forme) · France (par plateforme) · Russie (par plate-forme) · Pays nordiques (par plate-forme) · Reste de l'Europe (par plate-forme) Asie-Pacifique (par type d'arme, architecture de monture, système de contrôle, mobilité, calibre, plate-forme, utilisateur final et pays) · Chine (par plate-forme) · Inde (par plate-forme) · Japon (par plate-forme) · Corée du Sud (par plate-forme) · Australie (par plate-forme) · Reste de l'Asie-Pacifique (par plate-forme) Moyen-Orient et Afrique (par type d'arme, architecture de monture, système de contrôle, mobilité, calibre, plate-forme, utilisateur final et pays) · Israël (par plate-forme) · Iran (par plate-forme) · Arabie Saoudite (par plate-forme) · EAU (par plate-forme) · Afrique du Sud (par plate-forme) · Reste du Moyen-Orient et de l'Afrique (par plate-forme) Amérique latine (par type d'arme, architecture de monture, système de contrôle, mobilité, calibre, plate-forme, utilisateur final et pays) · Brésil (par plate-forme) · Argentine (par plate-forme) · Reste de l'Amérique latine (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,90 milliard de dollars en 2025 et devrait atteindre 3,44 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,57 milliard de dollars.

Le marché devrait afficher un TCAC de 7,29 % au cours de la période de prévision 2026-2034.

Le sous-segment de l’énergie dirigée devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La prolifération des menaces asymétriques et les exigences anti-UAS sont des facteurs clés de la croissance des marchés.

Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems et bien d'autres sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.