Taille du marché des échangeurs de chaleur en spirale soudés, part et analyse de l’industrie, par type (échangeurs de chaleur en spirale entièrement soudés et échangeurs de chaleur en spirale semi-soudés), par type de matériau (acier au carbone, acier inoxydable, acier duplex et super duplex et titane/alliages spéciaux), par application (chimie et pétrochimie, pétrole et gaz, pâtes et papiers, production d’électricité et autres) et prévisions régionales, 2026-2034

Taille du marché des échangeurs de chaleur en spirale soudée et perspectives d’avenir

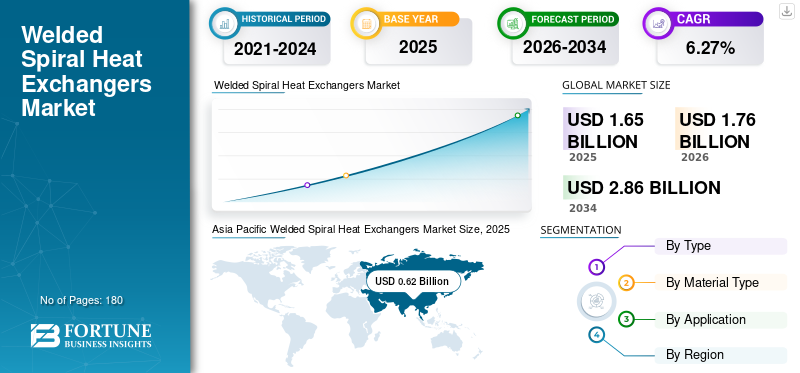

La taille du marché mondial des échangeurs de chaleur en spirale soudés était évaluée à 1,65 milliard USD en 2025. Le marché devrait passer de 1,76 milliard USD en 2026 à 2,86 milliards USD d’ici 2034, avec un TCAC de 6,27 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des échangeurs de chaleur en spirale soudés avec une part de marché de 37,58 % en 2025.

De plus, la région Asie-Pacifique domine le marché, tirée par l’industrialisation rapide de la Chine et de l’Inde, la demande croissante de produits pétrochimiques et chimiques et la croissance des infrastructures dans les secteurs de l’énergie et de l’alimentation.

Les échangeurs de chaleur en spirale soudés (WSHE) sont des échangeurs de chaleur industriels compacts et hautes performances caractérisés par deux longues bandes métalliques enroulées autour d'un noyau central pour former deux canaux en spirale concentriques. Contrairement aux échangeurs de chaleur à calandre et tubes, ils comportent un seul canal par fluide, ce qui les rend idéaux pour la manipulation de fluides à haute viscosité, de boues et de liquides sujets à l'encrassement.

- Par exemple, le secteur chimique indien, évalué à environ 250 milliards de dollars en 2024, devrait atteindre 300 milliards de dollars d'ici 2028 et 1 000 milliards de dollars d'ici 2040. Malgré les incertitudes mondiales, cette industrie dynamique continue d'offrir d'importantes opportunités de croissance.

Alfa Laval occupe une position dominante et leader sur le marché dans le secteur des échangeurs de chaleur en spirale soudés (SHE). Avec plus de 30 000 unités actuellement en service, leur base installée dépasse celle de tous les autres concurrents réunis. Parmi les autres acteurs du marché figurent Danfoss A/S, Nexson Group et d’autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉCHANGEURS DE CHALEUR À SPIRALE SOUDÉE

La préférence croissante pour les équipements compacts et peu encombrants façonne les tendances du marché

La préférence croissante pour les équipements compacts et peu encombrants accélère l'adoption des spirales soudéeséchangeurs de chaleurdans les secteurs confrontés à des contraintes immobilières dans les usines modernes. Leur conception en spirale à contre-courant à passage unique occupe un encombrement minimal par rapport aux alternatives encombrantes à coque et tube, permettant une intégration transparente dans des projets de modernisation et de nouveaux projets restreints. Cette tendance s’accélère dans l’urbanisation des pôles industriels, où l’espace au sol est primordial, aux côtés de configurations d’usines modulaires qui privilégient l’efficacité. Les échangeurs en spirale offrent des performances thermiques élevées dans des enveloppes minces, prenant en charge des configurations flexibles dans les installations de traitement chimique, de production d'électricité et de traitement des eaux usées tout en optimisant le déploiement des capitaux et l'agilité opérationnelle.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’industrialisation croissante des économies émergentes stimule la croissance du marché

L’industrialisation croissante des économies émergentes stimule la demande d’échangeurs de chaleur en spirale soudés en alimentant une expansion rapide des secteurs de la fabrication, de la transformation chimique etproduction d'énergiesecteurs. Ces économies, qui connaissent un développement rapide des infrastructures et une croissance urbaine, nécessitent des solutions de transfert de chaleur efficaces et compactes pour optimiser la consommation d'énergie et rationaliser les opérations dans les industries à forte intensité de ressources. Les conceptions en spirale soudée excellent dans la gestion des fluides visqueux, des boues et des environnements à haute pression courants dans de telles applications, offrant une efficacité thermique et une durabilité supérieures par rapport aux alternatives traditionnelles.

- Par exemple, en juillet 2025, Vanya Steels, une filiale d'A-One Steel Group, a investi dans une centrale électrique de récupération de chaleur résiduelle de 10 MW dans son installation de Koppal, Karnataka, utilisant la technologie WHRB. Devrait être opérationnel d'ici juillet 2025, il convertit la chaleur résiduelle de la production d'acier en électricité propre, réduisant ainsi les émissions et la dépendance au réseau.

À mesure que les usines se multiplient et que la production augmente, les industries donnent la priorité à des équipements fiables pour réduire les temps d'arrêt et améliorer la productivité, ce qui rend les échangeurs de chaleur en spirale essentiels au progrès industriel durable.

RESTRICTIONS DU MARCHÉ

Coût en capital initial élevé pour freiner la croissance du marché

Les coûts d’investissement initiaux élevés constituent un frein majeur à la croissance du marché des échangeurs de chaleur en spirale soudés, dissuadant une adoption généralisée, en particulier parmi les petites et moyennes entreprises des régions sensibles aux coûts. Le processus de fabrication spécialisé, qui implique un soudage de précision et des matériaux de haute qualité pour garantir des performances étanches dans des conditions extrêmes, nécessite un investissement initial substantiel par rapport aux conceptions conventionnelles à coque et tube. Cette barrière financière augmente la perception du risque pour les acheteurs aux contraintes budgétaires, ralentissant la pénétration du marché dans les pôles industriels émergents où l'allocation du capital à court terme favorise des alternatives moins chères. Malgré les économies à long terme en matière de maintenance et d’efficacité énergétique, le prix d’entrée élevé conduit souvent à des cycles de décision prolongés et à une préférence pour des options moins robustes.

OPPORTUNITÉS DE MARCHÉ

La croissance des usines de traitement des eaux usées et des effluents devrait créer des opportunités lucratives

La croissance des usines de traitement des eaux usées et des effluents présente une opportunité majeure pour le marché, car ces installations se concentrent de plus en plus sur des solutions robustes pour une récupération efficace de la chaleur des flux complexes et contaminés. Les conceptions en spirale excellent dans la gestion des fluides très encrassants tels que les boues d'épuration et les effluents industriels, offrant des capacités autonettoyantes grâce à un écoulement turbulent qui minimise l'accumulation et prolonge la durée de vie opérationnelle. Avec le durcissement des réglementations mondiales en matière de réutilisation de l'eau et de contrôle de la pollution, l'expansion des infrastructures de traitement dans les régions urbanisées crée une augmentation du besoin d'échangeurs compacts et résistants à la corrosion qui améliorent l'efficacité énergétique et réduisent les coûts de traitement. Cette tendance positionne les échangeurs de chaleur en spirale soudés comme des éléments essentiels de la gestion durable de l'eau.

LES DÉFIS DU MARCHÉ

La concurrence des refroidisseurs à roulements électriques et magnétiques à haut rendement peut créer des défis pour la croissance du marché

La concurrence des technologies alternatives constitue un défi important pour le marché, car les innovations en matière de conceptions de plaques et de cadres, de plaques brasées et de coques et tubes avancés offrent des avantages incontestables en termes de coût, de modularité et de facilité de maintenance. Ces concurrents offrent souvent une efficacité thermique plus élevée pour les fluides propres, une installation plus rapide et une évolutivité qui font appel à diverses applications, érodant la domination de niche des échangeurs en spirale pour la manipulation de fluides visqueux ou encrassants. Les progrès rapides dans les matériaux et l’optimisation numérique intensifient encore la pression, obligeant les fabricants à innover sans relâche pour démontrer une valeur de cycle de vie supérieure dans un contexte d’évolution des préférences des clients vers des options polyvalentes nécessitant moins d’entretien.

Analyse de segmentation

Par type

Les échangeurs de chaleur en spirale semi-soudés dominent en raison de la forte demande

En fonction du type, le marché est classé en échangeurs de chaleur en spirale entièrement soudés et en échangeurs de chaleur en spirale semi-soudés.

En 2025, les échangeurs de chaleur en spirale semi-soudés dominaient la part de marché. La demande pour les échangeurs de chaleur en spirale semi-soudés augmente en raison de leur gestion supérieure des fluides agressifs et encrassants dans la réfrigération, les pompes à chaleur industrielles et le traitement chimique, où un seul circuit soudé garantit des performances sans fuite. En même temps, le côté ouvert permet une inspection facile.

Pendant ce temps, les échangeurs de chaleur en spirale entièrement soudés sont prêts à connaître une croissance significative à un TCAC de 5,11 % au cours de la période de prévision. Ils constatent une demande croissante pour leur gestion robuste des fluides corrosifs à haute pression dans les secteurs chimiques etpétrochimiqueprocessus, garantissant une efficacité étanche.

Par type de matériau

Le segment de l'acier au carbone dominé en raison de son adoption à grande échelle

En fonction du type de matériau, le marché est classé en acier au carbone, acier inoxydable, acier duplex et super duplex et titane/alliages spéciaux.

En 2025, l’acier au carbone dominait la part de marché des échanges thermiques en spirale soudée avec 27,75 %. L'acier au carbone stimule la demande en raison de sa rentabilité, de sa résistance et de sa soudabilité dans la manipulation de fluides non corrosifs à température modérée dans les processus industriels.

Pendant ce temps, l’acier duplex et super duplex devrait connaître une croissance significative, avec un TCAC de 6,27 % sur la période de prévision. Les entraînements en acier duplex et super duplex sont demandés dans les échangeurs de chaleur en spirale soudés pour une résistance à la corrosion et une résistance supérieures dans les environnements offshore, chimiques et de dessalement difficiles.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La chimie et la pétrochimie sont devenues un segment en croissance en raison de leur forte adoption

En fonction des applications, le marché est classé en produits chimiques et pétrochimiques, pétrole et gaz, pâtes et papiers, production d’électricité et autres.

En 2025, les secteurs de la chimie et de la pétrochimie dominaient avec une part de marché de 40,12 % en raison de leur capacité à gérer des fluides corrosifs et visqueux sous haute pression dans les processus de raffinage, de distillation et de réaction. Le flux turbulent autonettoyant garantit la fiabilité, augmentant la récupération d’énergie et l’efficacité des processus.

- Par exemple, en janvier 2026, le gouvernement indien a annoncé son intention d'investir 500 milliards de dollars dans les infrastructures énergétiques pour développer le pétrole, le gaz et le GNL, le Premier ministre Modi soulignant les opportunités lors de l'India Energy Week 2026. Les domaines prioritaires comprennent la croissance de la capacité de raffinage à 300 MTPA, la production nationale de navires GNL, de nouveaux terminaux et de pipelines pour l'indépendance énergétique.

Pendant ce temps, le secteur pétrolier et gazier est prêt à connaître une croissance significative, avec un TCAC de 7,01 % sur la période projetée.Pétrole et gazLes industries stimulent la demande d'échangeurs de chaleur en spirale soudés grâce à une manipulation robuste des bruts visqueux, des flux de gaz à haute pression et des conditions corrosives dans les processus de raffinage, de séparation et de récupération, améliorant ainsi l'efficacité thermique et la disponibilité.

Perspectives régionales du marché des échangeurs de chaleur en spirale soudée

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Welded Spiral Heat Exchangers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 0,62 milliard de dollars, et sera également en tête en 2026, avec 0,67 milliard de dollars. L’Asie-Pacifique stimule le marché grâce à une industrialisation rapide en Chine et en Inde, à une demande pétrochimique croissante, à l’expansion du traitement chimique et à la croissance des infrastructures dans les secteurs de l’électricité, du CVC et de l’alimentation.

Marché chinois des échangeurs de chaleur en spirale soudée

Le marché chinois était évalué à environ 0,28 milliard de dollars en 2025, ce qui représentait environ 17,23 % des revenus du marché mondial. Le marché chinois prospère grâce à une expansion pétrochimique rapide, à la croissance du traitement chimique et à la modernisation du secteur électrique, alimentés par des politiques industrielles et des investissements dans les infrastructures, le positionnant comme la plaque tournante dominante de la région Asie-Pacifique.

Marché des échangeurs de chaleur en spirale soudés en Inde

Le marché indien devrait être l'un des plus importants au monde, avec des revenus en 2025 évalués à environ 0,12 milliard de dollars, soit environ 7,10 % du marché mondial.

Marché japonais des échangeurs de chaleur en spirale soudée

Le marché japonais était évalué à environ 0,07 milliard de dollars en 2025, représentant environ 4,51 % des revenus mondiaux.

Europe

L'Europe devrait croître à un TCAC de 27,10 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,45 milliard de dollars en 2025. Le marché européen met l'accent sur les solutions économes en énergie pourchauffage urbain, la transformation des boissons alimentaires et les usines de valorisation énergétique des déchets. Les réglementations de l’Union européenne en matière d’écoconception et la précision de l’ingénierie allemande stimulent l’adoption, avec une croissance constante dans les secteurs chimiques et pharmaceutiques matures.

Marché des échangeurs de chaleur en spirale soudés en Allemagne

Le marché allemand était évalué à environ 0,11 milliard de dollars en 2025. Il devrait atteindre 0,12 milliard de dollars d'ici 2026, ce qui représente environ 6,52 % des revenus mondiaux de l'industrie.

Amérique du Nord

Le marché nord-américain a atteint 0,34 milliard de dollars en 2025, consolidant ainsi sa position de troisième plus grande région de marché. Le marché nord-américain affiche une croissance constante, stimulée par la demande de remplacement dans les raffineries de pétrole et les usines chimiques des États-Unis, ainsi que dans le secteur minier canadien. Les normes strictes de l'ASME et les règles d'efficacité de l'EPA favorisent des conceptions hautes performances sans joint pour la manipulation de fluides corrosifs.

Marché américain des échangeurs de chaleur en spirale soudés

Avec la forte contribution de l'Amérique du Nord et la domination des États-Unis dans la région, le marché américain était évalué à environ 0,29 milliard de dollars en 2025, soit environ 17,45 % du marché mondial. Le marché américain connaît une croissance constante, stimulée par la modernisation des raffineries de pétrole, l'expansion du traitement chimique et les réglementations strictes en matière d'efficacité de l'EPA favorisant les conceptions compactes et sans joint pour les applications corrosives.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine a atteint une valorisation de 0,09 milliard de dollars en 2025. Le marché est dominé par les distilleries d'éthanol du Brésil, les opérations minières du Chili et les plates-formes pétrolières offshore qui nécessitent des unités compactes et résistantes à la corrosion pour les fluides visqueux et encrassants.

Marché des échangeurs de chaleur en spirale soudée au Brésil

Le marché brésilien a atteint environ 0,04 milliard de dollars en 2025, ce qui représente une part très mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 0,15 milliard de dollars en 2025. Le marché est en croissance, tiré par l'Arabie saoudite et les Émirats arabes unis.raffinage du pétroleexpansion et traitement des eaux usées minières sud-africaines, privilégiant des conceptions résistantes à la corrosion pour les conditions désertiques et corrosives difficiles.

Marché des échangeurs de chaleur en spirale soudés du GCC

Le marché du CCG a atteint environ 0,10 milliard de dollars en 2025, soit environ 5,87 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs se concentrent sur les avancées technologiques pour obtenir un avantage concurrentiel

L’industrie mondiale des échangeurs de chaleur en spirale soudée est considérée comme consolidée, avec un mélange d’acteurs mondiaux majeurs et de nombreux fabricants régionaux. Les entreprises de premier plan comprennent Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH, Tranter Inc. et d'autres. Par exemple, en septembre 2025, Alfa Laval a dévoilé l'échangeur de chaleur semi-soudé TS25, qui améliore l'efficacité énergétique des industries de transformation et d'énergie propre. Conçu pour les applications à chute de pression limitée telles que le refroidissement des électrolyseurs, la production d'acide sulfurique et les applications industrielles.pompes à chaleur, il offre une conception compacte, des performances, une durabilité et une évolutivité supérieures pour réduire les coûts de l'hydrogène et stimuler la récupération thermique. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D’ÉCHANGEURS DE CHALEUR SOUDÉS EN SPIRALE PROFILÉES DANS LE RAPPORT :

- Alfa-Laval(Suède)

- Kelvion Holding GmbH(Allemagne)

- SPX FLOW, Inc. (États-Unis)

- Groupe GEA AG (Allemagne)

- Thermowave GmbH (Allemagne)

- Tranter Inc. (États-Unis)

- Hisaka Works, Ltd. (Japon)

- SWEP International AB (Suède)

- Barriquand Technologies Thermiques (France)

- API Heat Transfer Inc. (États-Unis)

- Sondex A/S (Danemark)

- SGL Carbon SE (Allemagne)

- Danstoker A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Les échangeurs de chaleur en spirale d'Alfa Laval dans l'usine RNG du Wisconsin de US Energy traitent efficacement les matières premières de fumier visqueux, offrant 7 200 MWh/an d'économies d'énergie, plus de 18 mois de disponibilité sans entretien et des émissions de CO2 réduites grâce à leur conception autonettoyante.

- décembre 2025: Nexson Group a livré les plus grands échangeurs de chaleur en spirale au monde pour un projet minier majeur, démontrant son expertise dans la gestion de conditions extrêmes avec des conceptions personnalisées qui optimisent la récupération d'énergie et l'efficacité des processus dans des environnements difficiles.

- Novembre 2025 :Alfa Laval Corée a signé un protocole d'accord avec Hanwha Ocean Ecotech pour co-développer des systèmes de carburant à l'ammoniac sûrs pour les navires bicarburant, combinant la technologie d'approvisionnement/d'atténuation de l'ammoniac d'Alfa Laval avec l'ingénierie de Hanwha pour la décarbonisation maritime et les projets pilotes.

- Mai 2024 :Tranter Inc. et Hexxcell Ltd. ont annoncé un partenariat stratégique pour révolutionner la surveillance et la maintenance prédictive des échangeurs de chaleur industriels à plaques et à châssis. Combiner l'expertise mondiale de Tranter avec l'IA hybride d'Hexxcelljumeau numériquetechnologie, la collaboration fournit des informations exploitables pour générer des gains d’efficacité, réduire les temps d’arrêt et permettre des opérations durables grâce à des analyses avancées.

- octobre 2022: Alfa Laval a signé un partenariat mondial avec Spirax Sarco, devenant ainsi leur fournisseur privilégié d'échangeurs de chaleur à plaques pendant trois ans en Europe, en Asie et aux États-Unis. S'appuyant sur 20 ans de collaboration, l'accord exploite les conceptions économes en énergie d'Alfa Laval, jusqu'à 50 % plus efficaces que la technologie traditionnelle, pour soutenir les objectifs de développement durable dans les applications à vapeur et thermiques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des échangeurs de chaleur en spirale soudés fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport sur le marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,27 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de matériau, application et région |

| Par type |

|

| Par type de matériau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,65 milliard de dollars en 2025 et devrait atteindre 2,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 0,62 milliard de dollars.

Le marché devrait afficher un TCAC de 6,27 % au cours de la période de prévision 2026-2034.

Le secteur chimique et pétrochimique est en tête du segment des applications.

L’expansion de la récupération de chaleur industrielle est le moteur du marché.

Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH et Tranter Inc. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

À mesure que les usines se multiplient et que la production augmente, les industries donnent la priorité aux équipements fiables pour réduire les temps d'arrêt et améliorer la productivité, positionnant les échangeurs de chaleur en spirale comme essentiels au progrès industriel durable.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés