Taille, part et analyse de l’industrie du marché de l’administration de médicaments en Europe occidentale, par type (oral {comprimés [comprimés oraux dispersibles, comprimés à libération modifiée, comprimés enrobés et autres], capsules, liquide ou sirop, et autres} et injectable {injectables conventionnels, seringues préremplies, auto-injecteurs, stylos-injecteurs, injecteurs portables et autres}), par type de dispositif (conventionnel et avancé), par domaine d’application (système nerveux central) Système, système digestif (métabolisme), système endocrinien, système immunitaire et autres), pa

APERÇUS CLÉS DU MARCHÉ

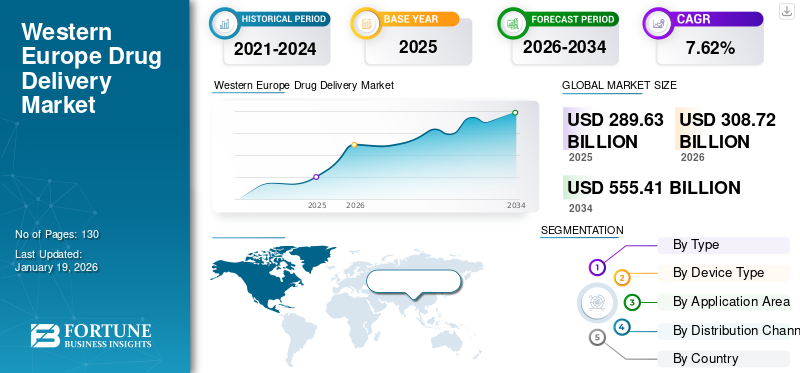

La taille du marché de l’administration de médicaments en Europe occidentale était évaluée à 289,63 milliards USD en 2025. Le marché devrait passer de 308,72 milliards USD en 2026 à 555,41 milliards USD d’ici 2034, avec un TCAC de 7,62 % au cours de la période de prévision.

L'administration de médicaments fait référence à la méthode d'administration de médicaments chez l'homme dans le cadre d'un traitement thérapeutique. Divers aspects de l’administration de médicaments concernent les formulations posologiques, la technologie d’administration des médicaments, la pharmacologie et la surveillance des patients. La croissance du marché est attribuée au vieillissement de la population, à la prévalence croissante des maladies chroniques et à l’importance croissante accordée aux traitements centrés sur le patient. Par exemple, en janvier 2024, on estime que 449,3 millions d’Européens étaient âgés de plus de 65 ans. Cette population représentait environ 21,6 % de la population totale en Europe.

Certains facteurs tels que la demande croissante de technologies avancées d’administration de médicaments, les investissements substantiels des acteurs du marché pour stimuler l’innovation et l’accent mis sur les activités de recherche et développement devraient offrir un environnement favorable à la croissance du marché. De plus, les innovations biologiques et la médecine personnalisée accélèrent l’utilisation de systèmes d’administration pour améliorer les résultats thérapeutiques, l’observance des patients et réduire la toxicité.

Certains des principaux acteurs du marché sont BD, Novartis AG, Gerresheimer AG, West Pharmaceutical Services Inc. et Novo Nordisk. Ces acteurs se concentrent sur l’expansion des capacités, se concentrent largement sur les investissements et les progrès technologiques, ainsi que sur les partenariats stratégiques pour détenir une part de marché considérable ainsi qu’une base de clients élargie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La préférence des patients pour les thérapies à domicile et auto-administrées accélère la croissance du marché

Un changement substantiel dans la préférence des patients pour les thérapies à domicile et auto-administrées accélère la croissance du marché de l’administration de médicaments en Europe occidentale. En outre, les gouvernements européens se concentrent également sur la réduction des charges hospitalières ainsi que sur l’optimisation des ressources dans le but de réduire les coûts des soins de santé. Parallèlement à cela, l'introduction de dispositifs technologiquement avancés tels que les stylos injecteurs, les auto-injecteurs etinjecteurs portablesdevrait également accélérer la croissance du marché d’ici 2032. Une telle demande d’appareils encourage davantage les fabricants à entrer sur le marché avec l’introduction et l’approbation de nouveaux appareils.

- Par exemple, en avril 2023, LTS LOHMANN Therapie-Systeme AG a annoncé l’acquisition de l’activité d’injecteurs portables de Sorrel Medical dans le but d’entrer sur le marché. La société prévoit d’étendre sa part de marché dans le domaine des injecteurs portables pour l’administration de médicaments à petites et grandes molécules.

Les progrès réalisés dans ces systèmes d'administration de médicaments offrent des conceptions conviviales, des fonctionnalités intégrées de suivi des doses et des capacités de surveillance à distance, entraînant ainsi une demande accrue pour ces produits en Europe.

Restrictions du marché

La forte concurrence et la pression sur les prix exercée par les génériques freinent la croissance du marché

Le marché devient extrêmement compétitif, avec des sociétés multinationales établies, des sociétés régionales et de nouvelles startups qui se disputent la part de marché de l'administration de médicaments en Europe occidentale. Même si la concurrence stimule l’innovation, elle exerce également une pression extrême sur les prix, en particulier sur les marchés fondés sur des appels d’offres tels que les systèmes publics de santé. En outre, les agences d'achat et les hôpitaux mettent l'accent sur les faibles coûts plutôt que sur les fonctionnalités de pointe, ce qui oblige les fabricants à réduire leurs prix pour remporter des commandes. Ce processus limite la marge bénéficiaire et peut diminuer l’argent disponible pour la recherche et le développement ultérieurs.

- Par exemple, en août 2025, Novo Nordisk a connu une baisse des ventes de son médicament appelé Ozempic en raison de la concurrence et des problèmes tarifaires américains.

En outre, l’entrée de médicaments génériques ainsi que de produits identiques à faible coût devrait également avoir un impact négatif sur la croissance du marché.

Opportunités de marché

Les approbations croissantes pour les produits biologiques offrent d’importantes opportunités de développement

Le marché pharmaceutique européen connaît une croissance rapide de l'application de médicaments biologiques etbiosimilaires, et spécifiquement pour le traitement du cancer, des maladies auto-immunes et des maladies rares. Ces thérapies nécessitent souvent un dosage précis, une stabilité pour éviter la dégradation et une administration dans des systèmes complexes tels que des seringues préremplies, des auto-injecteurs et des appareils portables. À mesure que les soins de santé deviennent de plus en plus ambulatoires et axés sur l'auto-administration du patient, il existe une formidable opportunité pour les acteurs du marché de fabriquer des dispositifs d'administration de médicaments sur mesure pour répondre aux besoins particuliers du patient.

- En juin 2025, SHL Medical et SCHOTT Pharma ont annoncé une collaboration stratégique pour introduire le premier auto-injecteur à grand volume. La nouvelle technologie permet l’administration de plusieurs grosses molécules pour le traitement des maladies.

En outre, les autorités sanitaires et les gouvernements européens encouragent également l’utilisation de biosimilaires afin de réduire les dépenses de santé.

Défis du marché

Des réglementations diverses et un paysage réglementaire en constante mise à jour étouffent la croissance du marché

Naviguer dans les politiques réglementaires des différents pays d’Europe est l’un des défis considérables pour la croissance du marché. Bien que l'Agence européenne des médicaments (EMA) joue un rôle de premier plan dans l'introduction de dispositifs en Europe, les États membres restent responsables de certaines approbations, remboursements et obligations de conformité. Avecsystèmes d'administration de médicaments, cela devient un processus fastidieux pour les entreprises d'obtenir l'approbation.

En outre, les entreprises internationales doivent s'aligner non seulement sur les réglementations pharmaceutiques de l'EMA, mais également sur le règlement de l'UE sur les dispositifs médicaux (MDR), qui exige des preuves cliniques rigoureuses, des dossiers techniques et une surveillance post-commercialisation. Ce double alignement affecte considérablement le délai d’exécution total, les coûts et l’investissement en ressources dans le développement de produits.

TENDANCES DU MARCHÉ DE LA LIVRAISON DE MÉDICAMENTS EN EUROPE OCCIDENTALE

Accent croissant sur les systèmes d'administration de médicaments réutilisables pour la réduction des déchets

L'Europe est témoin d'une forte concentration sur les politiques de maîtrise des coûts de santé et de réglementation environnementale. Les auto-injecteurs réutilisables sont l'une des tendances émergentes en matière de dispositifs d'administration de médicaments. Étant donné que les auto-injecteurs à usage unique produisent d’importants déchets médicaux, les auto-injecteurs réutilisables sont conçus avec un corps d’injecteur réutilisable dans lequel des cartouches de médicament remplaçables interchangeables ou des seringues préremplies peuvent être utilisées. Cela réduit considérablement la quantité de plastique jetable et de matériaux toxiques dans le flux de déchets, conformément à la vision de durabilité de l'UE et aux préférences nationales en matière d'achat d'appareils de santé. Alors qu’il existe une tendance croissante à l’utilisation d’injecteurs réutilisables, les acteurs du marché lancent activement de nouveaux produits.

- Par exemple, en octobre 2024, Nemera a annoncé le lancement d'un auto-injecteur réutilisable lors du programme CPHI, qui s'est tenu à Milan, en Italie. Le dispositif est spécialement fabriqué pour l’administration parentérale de médicaments.

Les appareils récemment lancés offrent une ergonomie améliorée, des performances fiables en cas d'utilisation répétée et, dans certaines versions, un suivi électronique de la dose intégré pour faciliter l'observance. Ces avantages des appareils jouent un rôle important dans leur adoption par les patients ainsi que par les prestataires de soins de santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L'administration de médicaments par voie orale est en tête en raison de ses multiples avantages par rapport à son homologue

En fonction du type, le segment du marché devrait dominer le marché avec une part de 51,10 % en 2026. en oral et injectable. L'administration orale de médicaments domine la part de marché de l'administration de médicaments en Europe occidentale, en raison de la commodité pour le patient, de la nature non invasive de l'administration des médicaments, de la rentabilité et des niveaux élevés d'observance. En outre, de nombreuses applications dans la gestion des maladies chroniques et l'accès à des formulations avancées telles que les comprimés à libération modifiée accélèrent la croissance du segment.

- En septembre 2024, Evonik a annoncé le lancement de la capsule EUDRACAP pour permettre l'administration de médicaments dans la région iléo-colonique. La société a développé cette solution pour l’administration ciblée de médicaments sous forme de formulations orales.

Le segment des produits injectables devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Cette croissance est attribuée à l’augmentation du nombre de produits biologiques, de biosimilaires et de thérapies ciblées nécessitant une administration parentérale. De plus, l'utilisation accrue de dispositifs d'auto-injection, tels que les auto-injecteurs etseringues préremplies, et les transferts de l'hôpital à la maison sont à l'origine de son adoption.

Par type d'appareil

Les dispositifs conventionnels d'administration de médicaments dominent grâce à leur prix abordable et à leur production établie

En fonction du type d’appareil, le marché est divisé en conventionnel et avancé. Le segment des appareils conventionnels détenait une part de marché maximale de 66,48 % en 2026 en raison de la baisse des prix, d’une production bien établie et de l’expérience commune des médecins. En outre, les nombreuses applications génériques et OTC de médicaments oraux et injectables sont également responsables de la part de marché maximale du segment.

- Par exemple, en novembre 2023, Proveca a reçu l’approbation de la Commission européenne pour l’autorisation de mise sur le marché à usage pédiatrique (PUMA) pour ses comprimés orodispersibles Aqumeldi. Les comprimés sont prescrits en cas d'insuffisance cardiaque chez les enfants de moins de 18 ans.

En outre, les appareils avancés devraient enregistrer le TCAC le plus rapide au cours de la période de prévision. La croissance de ce segment dépend principalement de la demande de thérapies personnalisées, de l'administration de produits biologiques et d'une meilleure observance du traitement. En outre, les réglementations européennes favorables à l’innovation et les investissements croissants dans la R&D sur les technologies d’administration de médicaments accélèrent leur adoption dans les établissements de soins de santé.

Par domaine d'application

Incidence considérable des troubles immunitaires pour stimuler la croissance du segment

En fonction du domaine d’application, le marché est fragmenté entre le système nerveux central (SNC), le système digestif (métabolisme), le système endocrinien, le système immunitaire et autres. Le segment du système immunitaire a dominé l'Europe occidentalemarché de la délivrance de médicamentsen 2024. La croissance du segment est principalement attribuée à la prévalence des maladies auto-immunes, aux applications croissantes des produits biologiques et à l’utilisation répandue de thérapies injectables auto-administrées. En outre, on estime que les investissements substantiels des entreprises dans le développement de nouveaux médicaments devraient également soutenir la croissance du segment.

On estime que le segment du système nerveux central (SNC) enregistrera un TCAC considérable au cours de la période de prévision avec une prévalence croissante de troubles neurologiques tels que la sclérose en plaques, l’épilepsie et la maladie de Parkinson, associée à l’introduction de thérapies ciblées.

- Par exemple, en mars 2021, Angelini Pharma a reçu l’approbation de la Commission européenne pour son nouveau médicament ONTOZRY. Le médicament est développé pour le traitement des convulsions.

Par canal de distribution

Les pharmacies hospitalières sont des canaux de distribution majeurs car elles traitent des thérapies difficiles

Basé sur le canal de distribution, le marché est divisé en hôpitauxpharmacies, pharmacies de détail et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024 en raison de la responsabilité des hôpitaux dans les traitements hospitaliers, de la gestion de thérapies difficiles telles que les produits biologiques et de la distribution contrôlée dans les établissements de santé. Grâce à leur intégration dans les parcours de gestion des maladies en milieu hospitalier, la demande de systèmes d'administration injectables et oraux est assurée.

On estime que le segment des pharmacies de détail enregistrera le TCAC le plus rapide au cours de la période de prévision, alimenté par l’expansion des soins à domicile, l’auto-administration des médicaments et l’accent mis sur la gestion efficace des maladies chroniques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LIVRAISON DE MÉDICAMENTS EN EUROPE OCCIDENTALE

Par géographie, le marché est classé en Allemagne, France, Royaume-Uni, Italie, Espagne, Suisse et reste de l’Europe occidentale.

Allemagne

L'Allemagne a dominé le marché européen en 2024 avec une valorisation de 83,79 milliards de dollars en 2026. La croissance du marché allemand de l'administration de médicaments est attribuée à un système de santé bien développé, établipharmaceutiquel’industrie manufacturière et les dépenses de santé élevées par habitant. En outre, les investissements continus en R&D et les réglementations établies facilitent l’innovation, et l’accent mis par le gouvernement sur la durabilité stimule le développement d’appareils respectueux de l’environnement.

- En novembre 2023, Eli Lilly and Company a annoncé son projet de construire un nouveau site de fabrication de haute technologie à Alzey, en Allemagne. Cette nouvelle installation se concentrera sur l'expansion de son réseau de fabrication de produits et de dispositifs parentéraux (injectables).

ROYAUME-UNI.

Le marché britannique de l'administration de médicaments estavec une part de 51,85% en 2026 d’enregistrer un TCAC considérable au cours de la période de prévision. La croissance du marché régional est attribuée à un environnement de recherche clinique dynamique et à l’accent mis sur la rentabilité de la thérapie. En outre, l’incidence croissante des maladies chroniques et le soutien gouvernemental devraient également avoir un impact positif sur la croissance du marché.

- Par exemple, en août 2025, Enable Injections, Inc. a annoncé l’approbation de son injecteur corporel enFuse sur le marché britannique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché mettent l’accent sur l’expansion pour augmenter leur part de marché

Le marché de l’administration de médicaments en Europe occidentale est fragmenté, dans la mesure où un plus grand nombre d’entreprises détiennent une part de marché importante. Pfizer Inc., Gerresheimer AG et Merck & Co., entre autres, occupent une place importante sur le marché. L’accent croissant mis sur la fourniture de solutions d’administration de médicaments technologiquement avancées pour les maladies chroniques et des investissements importants sont à l’origine de la croissance du marché. En outre, d'autres acteurs tels que BD, Catelent Inc., Novo Nordisk et d'autres sont également activement engagés afin d'accroître leur part sur le marché de l'administration de médicaments en Europe occidentale.

LISTE DES PRINCIPAUX MARCHÉS DE LIVRAISON DE MÉDICAMENTS EN EUROPE OCCIDENTALE PROFIL DES ENTREPRISES

- Gerresheimer AG(Allemagne)

- BD(NOUS.)

- Catalent, Inc.(NOUS.)

- Baxter(NOUS.)

- West Pharmaceutical Services (États-Unis)

- Ypsomed (Suisse)

- Medtronic (Irlande)

- Némera (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Ypsomed a reçu l'approbation de l'UKCA pour ses servopen et servopen fix. Grâce à cela, l'entreprise a reçu l'autorisation de commercialiser son produit au Royaume-Uni.

- Juin 2025 :FoodFirst Health et Liva Healthcare ont conclu une collaboration stratégique pour introduire un traitement remboursé fondé sur des données probantes pour la population diabétique aux Pays-Bas.

- Mars 2024 :Gerresheimer a annoncé l'agrandissement de son usine de seringues à Bünde, en Allemagne, pour répondre à la demande massive de produits biologiques injectables. Novo Nordisk a également présenté un stylo injecteur numérique de nouvelle génération adapté aux protocoles européens de soins du diabète.

- Mars 2023 :Catalent et Grünenthal ont annoncé une collaboration fructueuse axée sur la reformulation d'un médicament expérimental afin d'améliorer sa biodisponibilité.

- Janvier 2020 :Gerresheimer a annoncé l'expansion de la gamme de produits Gx RTF ClearJect. Le matériau utilisé pour la seringue est un polymère haute performance appelé COP (cyclic olefin polymère). Le matériau peut être utilisé comme emballage primaire pour des médicaments sophistiqués, en particulier pour les médicaments sensibles, biologiques, biosimilaires et biobetters.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,62 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Orale o Tablette § Comprimés oraux dispersibles (ODT) § Comprimés à version modifiée § Comprimés enrobés § Autres o Gélules o Liquide ou sirop o Autres · Injectable o Injectables conventionnels o Seringues préremplies o Auto-injecteurs o Stylos-injecteurs o Injecteurs portables o Autres Par type d'appareil · Conventionnel · Avancé Par domaine d'application · Système nerveux central (SNC) · Système digestif (métabolisme) · Système endocrinien · Système immunitaire · Autres Par canal de distribution · Pharmacies hospitalières · Pharmacies de détail · Autres Par pays/sous-région · Europe (par type, type d'appareil, domaine d'application, canal de distribution et pays) o Allemagne o France o Royaume-Uni o Italie o Espagne o Suisse o Reste de l'Europe occidentale |

Questions fréquentes

La taille du marché de l’administration de médicaments en Europe occidentale devrait passer de 308,72 milliards de dollars en 2026 à 555,41 milliards de dollars d’ici 2034.

Le marché devrait afficher un TCAC de 7,62 % au cours de la période de prévision (2026-2034).

En 2025, la valeur marchande s'élevait à 83,79 milliards de dollars.

Par type, le segment oral domine le marché.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et l’approbation croissante des thérapies ciblées.

BD, Novo Nordisk et Pfizer sont les principaux acteurs du marché.

L'Allemagne a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés